Tuloskausi Yhdysvalloissa on hyvässä vauhdissa ja on ensimmäisten johtopäätösten aika. Tähän mennessä raportoidut tulokset ovat jääneet piirun pehmeiksi ja odotukset loppuvuodelle ovat korkealla. Euroopassa tuloskausi on vasta todenteolla käynnistynyt tällä viikolla ja on vielä liian aikaista vetää kovin pitkälle meneviä johtopäätöksiä. Suomalaista tuloskautta seuraamme yhtiötasolla erillisissä raporteissa.

Tuloskehitys ja odotukset Yhdysvalloissa

Yhdysvalloissa tuloskausi on nyt edennyt pisteeseen, jossa 24 % yhtiöistä (S&P 500-indeksi) on raportoinut tuloksensa. Tuoreimman (23.4.) Thomson Reutersin laskentadatan perusteella 64 % yhtiöistä on raportoinut odotuksia paremmasta tuloksesta ja 23 % odotuksia heikommasta. Viime vuosina odotuksia paremmasta tuloksesta on kertonut keskimäärin reilu 70 % yhtiöistä, joten ainakin tässä vaiheessa positiivisten yllättäjien osuus on jäämässä keskiarvoa matalammaksi. Sektoreittain tarkasteltuna eniten positiivisia yllätyksiä on saatu energia- (86 %) ja terveydenhuoltosektoreilta (78 %). Heikoiten tuloskausi on edennyt teknologiasektorilla, jolla positiiviset tulosyllätykset ovat jääneet 53 % ja odotettua negatiivisemmista tuloksista on kertonut 29 % yhtiöistä. Näissä luvuissa ei tosin ole mukana vielä viime yönä odotuksia paremmista tuloksista kertoneet Apple ja Facebook. Telekommunikaatio- ja yhdyskuntapalvelusektoreilla tuloskausi ei ole vielä kunnolla alkanut.

Yhteenlaskettuna tulosodotukset ovat edelleen hieman laskeneet käynnissä olevalle tuloskaudelle. Thomson Reutersin laskema tuloskasvuodotus on nyt (per 22.4.) 1,4 % sen oltua vuosineljänneksen alussa 2,1 %, vuoden alussa 6,5 % ja viime lokakuun alussa vielä 8,2 %. On siis selvää, että isossa kuvassa tarkasteltuna tuloskausi jää hyvin latteaksi, mikä nostaa paineita loppuvuoden tuloskehitykselle. On muistettava, että viime vuoden viimeisen neljänneksen raportointikausi päätyi lopulta hyvin: tulokset kasvoivat 9,9 % markkinoiden odottaessa vuoden alussa 7,6 % kasvua. Tuloskauden alkumetrien perusteella vaikuttaa siltä, ettei yhtä positiiviseen yllätykseen päästä.

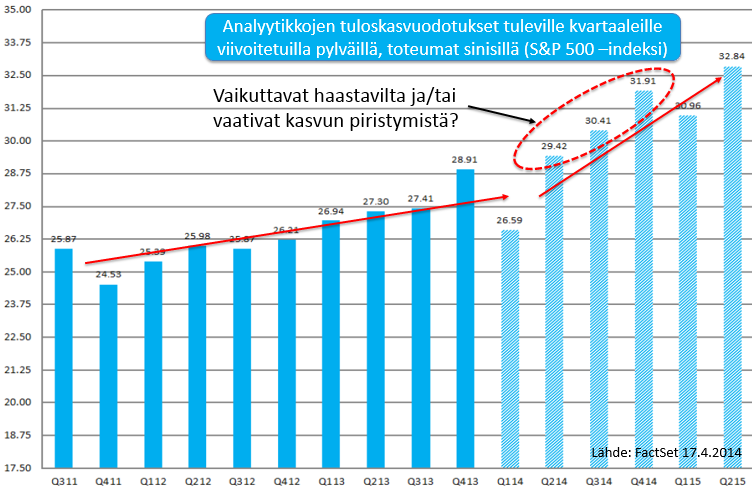

Hyvänä puolena tuloskaudella on selvästi nähtävissä se, että amerikkalaisyhtiöt ovat olleet suht luottavaisia loppuvuoden suhteen. Näin tosin täytyykin olla markkinoiden odottaessa nyt 8,1 % tuloskasvua tälle vuodelle. Odotus on tällä hetkellä toki selvästi vähemmän kuin vielä vuoden vaihteessa vallinnut 10,8 % odotus, mutta yhtä kaikki tulevilla kvartaaleilla tuloskasvua tarvitaan keskimäärin noin 10 %, jos tämänhetkisiin odotuksiin halutaan päästä. Alla olevasta pylväsdiagrammista näkyy hyvin, kuinka reipasta tulospetrausta tuleville kvartaaleille odotetaan.

Osittain tuloskasvuodotusten hyytymiseen tälle raportointikvartaalille (Q114)on vaikuttanut poikkeuksellisen voimakas talvi, joka on syönyt aktiviteettia kotimarkkinoilla, ja jonka moni yhtiö on jo kommenteissaan esiin nostanut. Yhdysvaltalaisyritysten kommentit Euroopan kehityksestä ovat kääntyneet jossain määrin rohkaiseviksi, mutta vahvan dollarin pelätään varjostavan kansainvälisten yritysten tuloskehitystä vuodentakaiseen verrattuna. Kehittyviä markkinoita koskevat kommentit ovat olleet sen sijaan melko kaksijakoisia osan yrityksistä nähdessä jo piristymistä osan edelleen heikkenevää kehitystä.

Arvostustasot jo koholla, selkeästä yliarvostuksesta ei vielä voida puhua

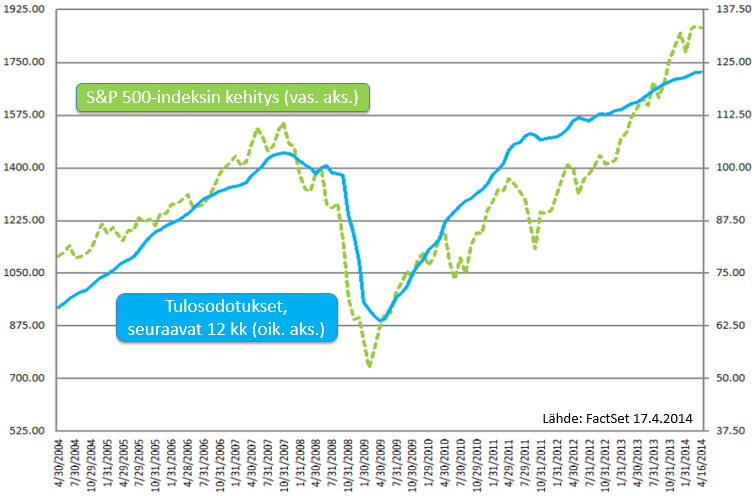

Pörssikurssit Yhdysvalloissa ovat edelleen lähellä huippuja. Tämä yhdistettynä tulosennusteiden lievään laskuun koko vuodelta on nostanut ennustettuja P/E-lukuja indeksistä riippuen noin 0,3-0,8 yksikköä tuloskauden alusta. On hyvä huomata, että viime viikkoina esimerkiksi hyvän kurssimomentin omaavien osakkeiden, pienyhtiöiden ja teknologiayhtiöiden suhteellinen kehitys on heikentynyt selvästi, mikä voi indikoida nousutrendin rauhoittumista. Sijoittaja.fi:n riski-indikaattorit ovat pysyneet edelleen hyvin matalilla tasoilla, mistä syystä jyrkän korjausliikkeen todennäköisyys on vähäinen. Teollisuusyritysten Dow Jones-indeksin osalta markkinat odottavat tuloslaskua seuraavien 12 kuukauden aikana. Arvostusmielessä keskeisten indeksien arvostustasot ovat nousseet jo piirun haastaviksi suhteessa historiaan, mutta ovat edelleen kohtuullisia suhteutettuna matalahkoon korkotasoon: Indeksin nimi, 12 kuukauden historiallinen P/E-luku ja seuraavan 12 kuukauden tulosennusteilla laskettu P/E-luku:

- Laaja suurten yhtiöiden S&P500-indeksi: 17,0 / 15,3

- Keskisuurten yhtiöiden S&P400-indeksi: 20,1 / 17,4

- Pientenyhtiöiden S&P 600-indeksi: 22,5 / 18,5

- Pienten yhtiöiden Russell 2000-indeksi: 29,9 / 21,9

- Teollisuusyhtiöiden Dow Jones-indeksi: 14,6 / 17,8

Pidemmän aikavälin tuloskasvupotentiaalia (S&P500-indeksi) arvioitaessa on hyvä muistaa, että:

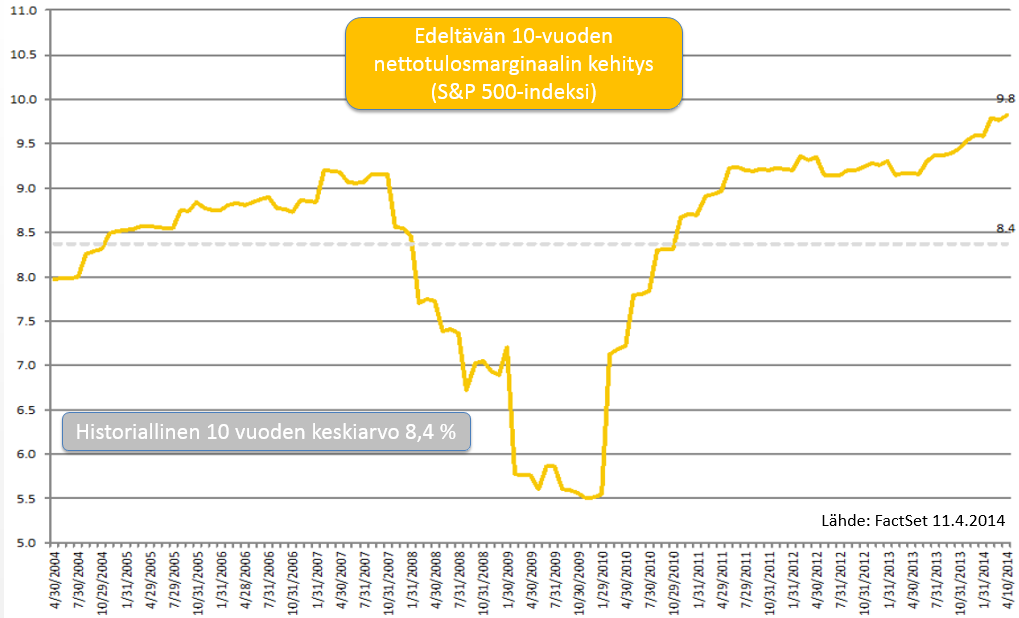

- Amerikkalaisyhtiöiden marginaalit ovat 10 vuoden huipuissaan 9,7 %:ssa keskiarvon ollessa 8,4 % edellisen 10 vuoden aikana

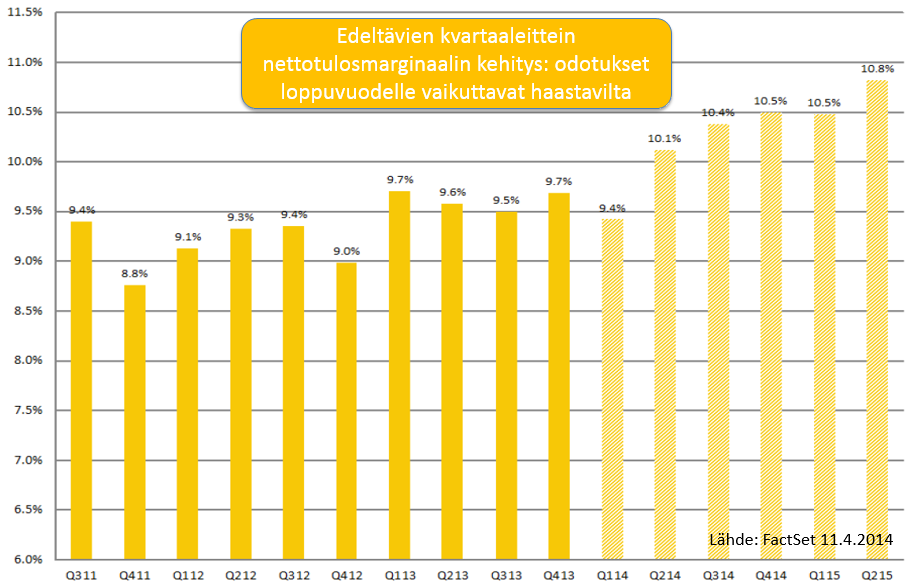

- Vastaavat marginaaliodotukset ovat yli 10 % seuraaville vuosineljänneksille tänä vuonna ja nyt ensimmäiselle kvartaalille ainoastaan 9,4 %.

- Historiallisesti ensimmäinen kvartaali ei ole ollut marginaalimielessä huono

- Historiallinen P/E-luku 17,0 on jo viiden vuoden (15,2) ja 10 vuoden (15,5) keskiarvoja korkeampi

- Samoin seuraavan vuoden tulosennusteilla laskettu P/E-luku 15,3 on sekä viiden vuoden (13,2) että 10-vuoden (13,8) keskiarvoja korkeampi ja pitää siis sisällään voimakkaasti kasvavan tuloskasvuodotuksen loppuvuodelle

Euroopassa tulosennusteita laskettu selvästi

Euroopassa tuloskausi on startannut kunnolla vasta tällä viikolla 53 STOXX 600-indeksin yhtiön rapotoidessan tuloksensa. Ennen pääsiäistä raportoineesta yhdeksästä yhtiöstä on vielä turha vetää johtopäätöksiä.

Euroopassa (STOXX 600-indeksi) tulosennusteita on laskettu poikkeuksellisen paljon ennen tuloskautta. Ensimmäisen vuosineljänneksen tulosten odotetaan nousevan 3,6 % odotuksen ollessa vielä maaliskuun alussa yli 9 %. Koko vuodelle 2014 odotetaan 10,2 %:n kasvua tuloksissa ja ainoastaan 0,1 % kasvua liikevaihdoissa. Tyypillisesti analyytikko-odotukset ovat korkeimmillaan muutamia kuukausia ennen tuloskauden alkua, mutta edellä kuvattu erotus odotusten alasvedossa on ollut poikkeuksellisen voimakas.

Hyvänä puolena pidämme sitä, että odotukset vaikuttavat jo melko maltillisilta erityisesti alkuvuoden suhteen ottaen huomioon viime kuukausina piristyneen talouskehityksen. Mielestämme eurooppalaisilla yhtiöillä on tästä syystä pitkästä aikaa realistiset mahdollisuudet positiivisiin tulosyllätyksiin. Vuoden 2014 tulosennusteilla STOXX 600-indeksin P/E-luku on 14,6 (per 10.4.). Näkemyksemme kotimaan tuloskauteen löytyy täältä ja suomalaisten yhtiöiden tuloskehitystä voi seurata helposti yhdestä taulukosta täältä.

Lähde eurooppalaisen tuloskauden osalta Thomson Reuters 17.4.2014

Yhteenvetona

Kaiken kaikkiaan viime vuoden vahva osakemarkkinoiden nousu perustui siis niin Yhdysvalloissa kuin Euroopassa pääosin arvostuskertoimien nousuun tuloskehityksen jäädessä selvästi alkuvuonna 2013 vallinneista odotuksista. Sama trendi vaikuttaa siirtyneen myös ensimmäisen kvartaalin odotettuihin tuloksiin. Vuonna 2014 myös yritysten tulosten olisi mielestämme parannuttava odotusten mukaisesti, jotta osakemarkkinoiden nousu olisi tukevalla pohjalla. Arvostuskertoimet erityisesti Yhdysvalloissa 17,0 historiallisine (12kk) P/E-lukuineen ja historiallisesti poikkeuksellisen korkeine tulosmarginaaleineen ovat jo jossain määrin korkealle viritettyjä. On vaikea nähdä osakemarkkinoiden jatkavan nousuaan, ellei myös tuloskehitys ole nousun tukena. Sijoittajan on hyvä muistaa, että maailmalta löytyy huomattavan paljon edullisempiakin markkinoita, joilla nousupotentiaalia riittää tässä valossa Yhdysvaltoja enemmän. Tulemme pian lanseeraamaan uusia artikkelisarjoja ja työkaluja globaalien markkinoiden tarjoamista mahdollisuuksista. Sijoittaja.fi seuraa globaalin tuloskauden etenemistä viikoittain.

Esitetyt tulosennusteet perustuvat luotettavista lähteistä (Thomson Reuters, FactSet, Bloomberg) kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden Q1/2014 artikkelisarjan kirjoitukset löydät hakusanalla ”Tuloskausi Q1/2014” ja tästä pääset suoraan edelliseen tuloskautta ja odotuksia taustoittavaan analyysiin.