Useat uudet rahastot hyödyntävät riskipariteetti- eli riskitasapainostrategiaa. Mikä ihme on riskipariteetti, ja mitä piilotettuja riskejä strategiaan liittyy? Näin Elite Optimi -rahasto kaatui.

Riskipariteetti ja Elite Optimi -rahasto

Finanssialan nörtit ovat viime vuosina innostuneet jälleen rakentamaan uusia eksoottisia ”älykkäitä” rahastoratkaisuja, jotka lupaavat suuria tuottoja pienellä riskillä. Yksi paljon suosiota niin Suomessa kuin maailmalla keränneistä strategioista on johdannaisilla vivutettu riskipariteetti-strategia.

Vuonna 2016 perustettu Elite Optimi -rahasto lanseerattiin suurin odotuksin. Elite Optimi -rahaston strategiassa yhdistyisivät maailmanlaajuinen hajauttaminen eri omaisuusluokkiin ja aktiivinen riskienhallintamalli, joka tasaisi salkun tuottoja. Lisäksi johdannaisten avulla matalariskisten omaisuusluokkien tuotot vivutettaisiin osakemarkkinan tuottoa ja riskiä vastaavaksi. Lopputuloksena erinomainen tuotto kohtuullisella riskillä. Mikä voisi mennä vikaan?

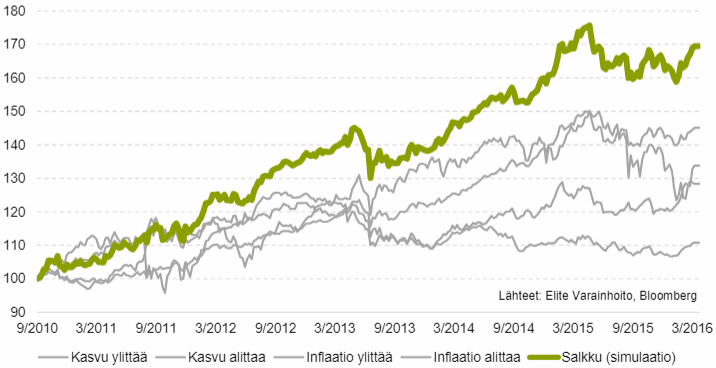

Simulaatioissa Eliten strategian tuotto näytti erinomaiselta kaikissa markkinatilanteissa.

Useimmille sijoittajille riskipariteettirahastot näyttäytyvät erikoisena johdannaisilla rakennettuna mustana laatikkona. Sitä ne eivät ole. Strategioita valotetaan usein erilaisin sanakääntein:

- ”Rahaston sijoituskohteet valitaan siten, että neljännes rahaston kokonaisriskistä muodostuu kussakin skenaariossa hyvin suoriutuvista sijoituskohteista.”

- ”Rahaston allokaatio perustuu siihen, kuinka paljon riskiä kukin omaisuusluokka tuo salkkuun.”

- ”Tuotto-odotusta voidaan parantaa sijoittamalla matalariskisiin omaisuusluokkiin, kuten korkoihin, kiinteistöihin ja hyödykkeisiin velkavipua hyödyntämmällä.”

Toisin sanoen rahastot kertovat hyödyntävänsä eräänlaista johdannaisten avulla vivutettua riskipariteetti-strategiaa. Joissain sovelluksissa strategiaan on yhdistetty myös volatiliteettitavoite.

Tiesitkö?

J.P. Morganin tutkimusosaston arvioiden mukaan riskipariteetti- ja tavoitevolatiliteetti-strategioissa arvellaan olevan nykyisin jo yli 1 000 miljardin dollarin verran sijoittajien varoja.

Suomessa vastaavia sijoitusratkaisuja on ilmestynyt yksityissijoittajien saataville vasta muutaman viime vuoden aikana. Elite Optimi oli ensimmäisten riskipariteettia soveltavien rahastojen joukossa Suomessa.

Näin riskipariteetti toimii käytännössä: Esimerkkinä Elite Optimi -rahasto

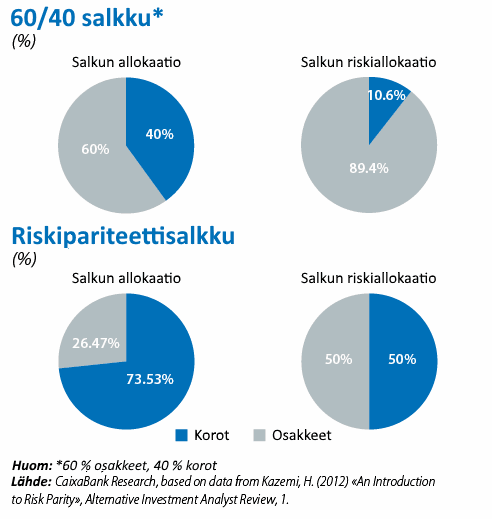

Riskipariteetti eli vapaasti suomentaen riskitasapaino on ratkaisu perinteisen 60/40 (tai 50/50) osakkeet ja valtionlainat -yhdistelmärahaston hajautusongelmaan. Perinteisen yhdistelmärahaston korrelaatio osakemarkkinoihin on yhä liki sata prosenttia, koska osakkeet ovat paljon valtionlainoja riskisempiä. Näennäisestä hajautuksesta huolimatta yhä noin 90 % riskistä tulee osakemarkkinoilta.

Ongelma ratkeaa sillä, että sijoitetaan selvästi suurempi osa salkusta valtionlainoihin. Kun salkussa on noin 75 % valtionlainoja ja 25 % osakkeita, saadaan aikaan kokonaisuus, jonka riskistä karkeasti ottaen puolet tulee osakkeista ja puolet valtionlainoista. Salkku on riskitasapainossa ja hyvin hajautettu. Ikävä kyllä tällaisen salkun tuotto-odotuskin jää kovin matalaksi.

Kuva: CaixaBank Research, 60/40-salkku vs. riskipariteetti

Vaihtoehtona korkeista tuotoista luopumiselle on pitää osakepaino ennallaan, ja ostaa valtionlainoja velkavivulla (esim. futuureilla). Näin teki myös Eliten Optimi -rahasto. Tyypillisimmissä sovelluksissa vivutettu riskipariteetti-strategia pyrkii salkkua tasapainottamalla ja velkavipua hallitsemalla pitämään kunkin omaisuusluokan osuuden salkun riskistä vakiona. Joihinkin rahastoihin asetettu volatiliteettitavoite (Elite Optimissa tätä ei käytetty) tarkoittaa lisäksi, että pitkään jatkuneen matalan volatiliteetin ympäristön jälkeen strategia käyttää laajasti eri omaisuusluokissa korkeaa velkavipua, ja volatiliteetin noustessa strategia pienentää velkavipua esim. kuukausittaisten tasapainotusten yhteydessä.

Lopputulemana on hyvä hajautus ja korkeat tuotot matalalla heilunnalla, kuten Elite-rahastojen (ja monien muiden vastaavien rahastojen) simuloidusta tuottohistoriasta nähdään. Simsalabim ja riskit ovat poissa. (Vai ovatko?)

”Annnnd it’s gone. It’s all gone. Poof!” – Pankkivirkailija, South Park

Riskipariteetin piilotetut riskit ja Elite Optimin kaatuminen

Korkeat historialliset tuotot ja suhteellisen matala riski ovat houkutelleet riskipariteetti- ja tavoitevolatiliteetti-strategioihin arvioiden mukaan jo yli 1 000 miljardin dollarin verran sijoittajien varoja. Riskipariteettiin liittyy kuitenkin useita piilotettuja riskejä, joista sijoittajan on hyvä olla tietoinen.

- Strategia käyttää massiivista velkavipua myös omaisuusluokissa, joiden tuotto-odotus on matala tai jopa negatiivinen (osalla ensimmäistä kertaa historiassa). Velkavipu toimii tunnetusti molempiin suuntiin: se kasvattaa tuottoja, kun tuotot ovat velkavivun kuluja suuremmat ja heikentää tuottoja, kun tuotot ovat velkavivun kuluja heikommat.

- Volatiliteetti ja riski eivät ole sama asia. Riskipariteettistrategiat kontrolloivat yleensä vain historiallista heiluntaa, eivät esimerkiksi omaisuusluokkien valuaatioita ja fundamentteja.

- Historiallisiin korrelaatioihin pohjautuvat backtestit ja riskimallit yllättävät sijoittajat kerta toisensa jälkeen. Lähihistorian mieleenpainuvimpina esimerkkeinä muistetaan mm. subprime-kriisi ja LTCM-rahaston romahdus.

Elite Alfred Berg Optimin tapauksessa rahaston kohtaloksi koitui matalien (ja negatiivisten) tuottojen vivutus mm. raaka-aineissa ja korkomarkkinoilla tippuvien raaka-aineiden ja nousevien korkojen aikaan. Vuonna 2018 lähes kaikki omaisuusluokat tippuivat samanaikaisesti, mikä osaltaan johti lopulta rahaston lakkauttamiseen (Elite Alfred Berg Optimi sulautui Elite Alfred Berg Optimaalivarainhoito -rahastoon 4.12.2018).

Kuva: Morningstar, vakaaksi kuvaillun Elite Optimi -rahaston (punainen viiva) tuottokehitys oli surullinen näky.

Miten riskipariteetti- ja tavoitevolatiliteettirahastoille olisi käynyt vuonna 1987?

Toisentyyppisissä Suomessakin nähdyissä riskipariteettirahastoissa, kuten tavoitevolatiliteettia ja historiallisia korrelaatioita voimakkaasti hyödyntävissä rahastoissa, sijoittajan suurin riski on yllättävä volatiliteetin ja omaisuusluokkien korrelaatioiden samanaikainen nopea nousu. Riskipariteetti- ja tavoitevolatiliteettistrategiat implisiittisesti myyvät lyhyeksi volatiliteettia eli altistuvat epäsuorasti vastaaville riskeille kuin volatiliteettia johdannaisten avulla shorttaava sijoittaja.

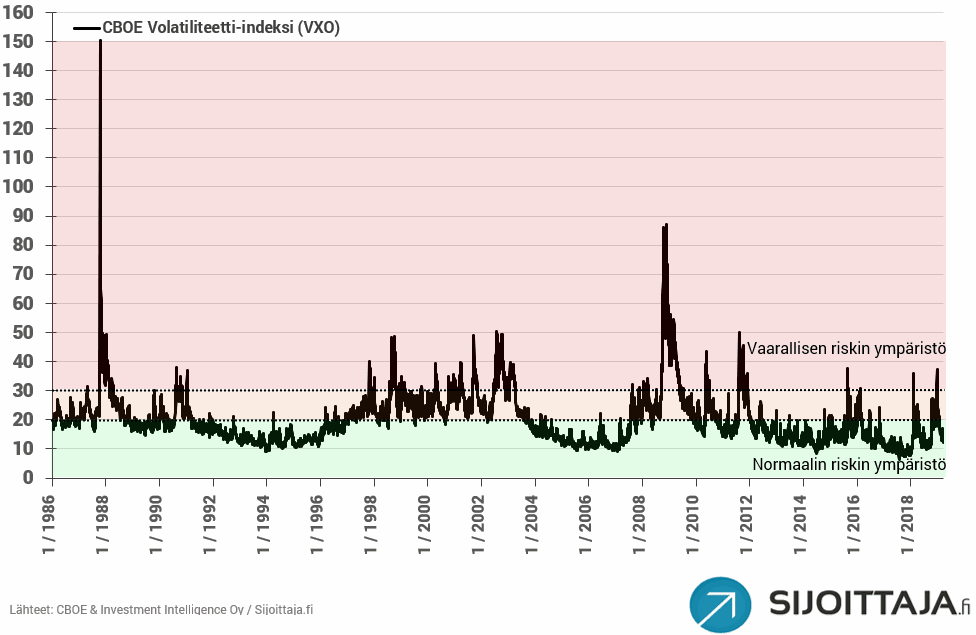

Volatiliteetin ja korrelaatioiden noustessa volatiliteettitavoitteen asettaneet riskipariteettistrategiat tekevät korkean velkavipunsa vuoksi suuria tappioita ja salkun volatiliteetti voi kasvaa huomattavasti tavoiteltua korkeammaksi ennen salkun seuraavaa tasapainotusta. Esimerkiksi finanssikriisissä volatiliteetti nousi parissa kuukaudessa 20:stä 80:een. Jos strategia ei ehdi tasapainottaa volatiliteettiaan, ollaan nopeasti tilanteessa, jossa salkun riski on nelinkertainen tavoiteltuun nähden! Sijoitussalkussa se voi tarkoittaa yhdistelmärahastolta odotettavan maltillisen 10 % laskun sijaan 30-40 % laskua. Erittäin voimakkaassa volatiliteetti- ja korrelaatiopiikissä lasku voisi olla jopa 90-100 %.

Kuva: Vuonna 1987 volatiliteetti nousi viikossa noin 20:stä yli 150:een, ja pelkästään ”Mustana maanantaina” 36:sta yli 150:een.

Vuoden 1987 jälkeen eri omaisuusluokkien korrelaatiot ovat kasvaneet, kun rahan liikkeet ympäri maailmaa ovat nopeutuneet ja yksittäiset sijoittajat ovat ryhtyneet sijoittamaan aiempaa laajemmin eri omaisuusluokkiin. Samalla volatiliteettiä epäsuorasti tai suorasti shorttaavien strategioiden suosio on kasvanut voimakkaasti. Mikäli vastaava tilanne koettaisiin uudelleen, se kaataisi todennäköisesti useita voimakkaalla velkavivulla sijoittavia rahastoja. Olipa rahaston simuloitu tuotto tai näennäinen hajautus miten hyvä tahansa. Sijoittajan on siis hyvä muistaa, että mallit ovat vain malleja ja riskitöntä tuottoa ei ole olemassakaan.

“Risk cannot be destroyed, it can only be shifted through time and redistributed in form. If you seek total control over risk, you will become its servant. There is no such thing as control… there are only probabilities.”

– Christopher R. Cole, Artemis Capital Management, Volatility and the Alchemy of Risk