Verkkokauppa.com listautuu pörssiin First North -listalle. Listautuminen on hyvä asia. Yhtiö on mielenkiintoinen. Kova tulosparannus herättää kuitenkin epäilyksiä. Millä tulos on tehty?

Verkkokauppa.comin listautumisesta on käyty keskustelua Osallistu-osiossa. Keskustelussa on linkki Karo Hämäläisen tekemään hyvään analyysiin yhtiöstä.

Kysymyksiä on herättänyt Verkkokauppa.comin kova tulosparannus. Toimitusjohtaja Samuli Seppälän katsauksen mukaan: ”Yhtiö teki myös toistaiseksi parhaan tuloksensa alhaisen kulurakenteensa, myynnin kasvun ja toiminnan vakiintumisen ansiosta.”

Toinen asia, joka on epäilyttänyt sijoittajia, on yhtiön korkea hinta. Tässä ei ole mitään yllättävää, sillä yksi suurimmista omistajista on pääomasijoittaja Rite Internet Ventures. Nyrkkisääntö on: kun pääomasijoittaja on mukana listautumisessa, on hinta katossa. Operaatiossa pääomistajat Samuli Seppälä ja Rite Internet Ventures myyvät 1 605 656 osaketta ja annissa tarjotaan merkittäväksi 820 000 osaketta. Osakkeen hinta on kysynnästä riippuen 20-24 euroa per osake. Listalleottoesitteen mukaan yhtiölle tulee kassaan rahaa annista 16,6 M€.

Verkkokauppa.com ei tuo erityisesti esille, mihin annissa tulevat rahat käytetään. Yhtiöllä on tilinpäätöksen perusteella kassassa 22,7 M€ ja korollista velkaa on vain 7,2 M€. Rahaa yhtiö ei siis varsinaisesti tarvitse. Omistajat tarvitsevat?

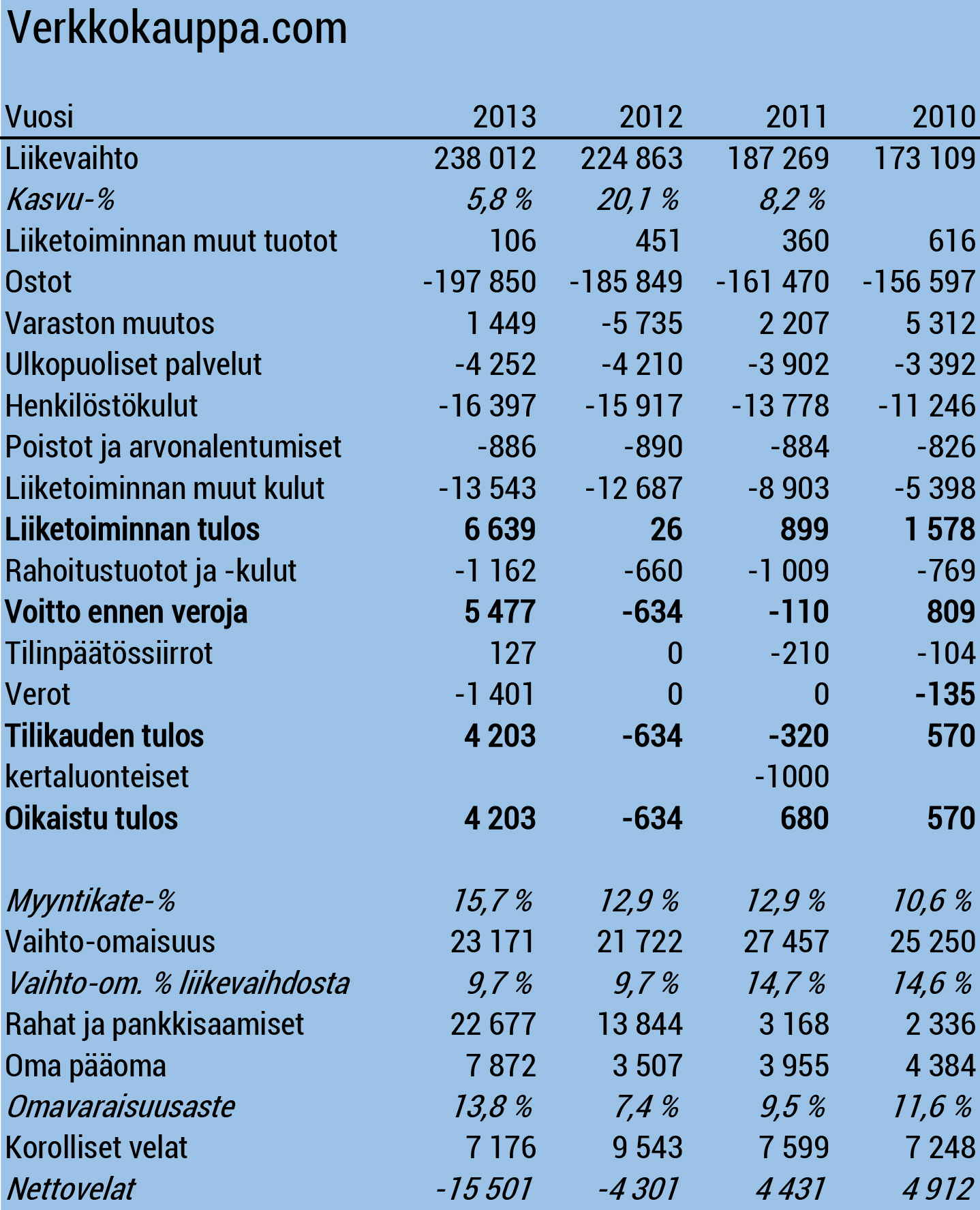

Huippukorkeaa hintaa voidaan perustella vuoden 2013 kovalla tuloksella. Yhtiö teki 4,2 M€:n tuloksen. Listautumisessa yhtiön markkina-arvoksi tulee 180 M€ ja PE on yli 40. Tulos oli vuonna 2013 hyvä, mutta yhtiön hinta silti huippukorkea. Onko tulos myös jatkossa tuolla tasolla? PE:n ollessa yli 40 pitäisi tuloksen kasvaa tulevina vuosina voimakkaasti, jotta hinta olisi perusteltu. Vuosien 2010-2012 tulosten keskiarvo oli 205 t€ ja tulostrendi ennen vuotta 2013 oli laskeva.

Millä tulos tehtiin?

Alla olevassa taulukossa on yhtiön tuloslaskelmat ja tunnuslukuja vuosien 2010-2013 tilinpäätöksistä. Yhtiön liiketoiminta on kasvanut markkinoita nopeammin. Myös yhtiön likviditeetti on parantunut selvästi. Omavaraisuusaste on alhainen, mutta anti korjaa tätä parempaan suuntaan.

Yhtiön tulos laski kolme vuotta peräjälkeen, kunnes pomppasi vuonna 2013 korkealle tasolle. Tosin vuoden 2011 tuloksessa on kertaluonteisia kuluja. Jos nämä oikaistaan, niin tulos kasvoi vuosina 2010 ja 2011, vuonna 2012 tulos oli tappiollinen.

Verkkokauppa.comin vaihto-omaisuus suhteessa liikevaihtoon oli vuosina 2010 ja 2011 noin 14,7 %. Vuonna 2012 ja 2013 tunnusluku oli 9,7 %. Mistä näin suuri varaston kiertonopeuden nosto aiheutuu? Tämä selviää vuoden 2012 tuloslaskelmasta. Kaikkina muina vuosina varaston arvo on kasvanut, mikä on normaalia, kun liikevaihto kasvaa. Vuonna 2012 varaston arvo kuitenkin laski 5,7 M€, mikä heikensi tulosta.

Verkkokauppa.com on siis joko:

- tehostanut varastojen hallintaa yhden vuoden aikana poikkeuksellisen paljon tai

- kirjannut kaiken epäkurrantin tavaran arvon varastossa nollaan

Mikäli jälkimmäinen pitää paikkansa, niin tämä vaikuttaa vuoden 2013 tulokseen myönteisesti. Kun varastossa olevan tavaran arvo kirjataan nollaan per 31.12.2012, niin kaikki se myyntihinta, joka kyseisestä tavarasta saadaan vuonna 2013, on puhdasta voittoa. Jälkimmäistä väitettä tukee myös seuraavat tekijät:

- yhtiön myyntikate on vuonna 2013 parantunut selvästi historiaan nähden, vaikka alan kilpailutilanne on kiristynyt

- varaston alentuminen on 26,4 % per 31.12.2012 varaston arvosta, mikä on poikkeuksellisen paljon

- kaikki muut merkittävimmät kuluerät (henkilöstökulut ja liiketoiminnan muut kulut) ovat kasvaneet lähes samaa vauhtia liikevaihdon kanssa

Yhteenvetona

+ Verkkokauppa.com on kiinnostava suomalainen yhtiö ja on hieno asia, että yhtiö listautuu pörssiin.

+ Yhtiöllä on loistava kasvuhistoria.

– Antihinta on liian korkea.

– Annista 2/3 menee omistajille.

– Yhtiö ei tarvitse rahaa, koska likviditeettiasema on hyvä.

– Vuoden 2013 tulos on tehty (mahdollisesti) varaston arvojen muutoksella ja vuoden 2013 kannattavuuden ylläpitäminen on siten vaikeaa

Oma henkilökohtainen veikkaukseni on, että tulos pettää odotukset vuonna 2014 ja yhtiötä saa antihintaa halvemmalla kuluvan vuoden aikana. Pitkässä juoksussa Verkkokauppa.com voi olla hyvä sijoituskohde.