Päivitimme Enersensen analyysimme 22.10.2018 johdon haastattelun jälkeen. Lue analyysimme.

Listautuminen

- Enersense listautui First North -listalle huhtikuussa

- Merkintähinta oli 5,90 euroa per osake

- Listautumispäivänä osakekurssi oli 5,30 euroa.

Olemme päivittäneet tästä listautumisanalyysista Taloudelliset luvut ja ennusteet sekä Sijoittaja.fi:n näkemyksen. Analyysin päivitys on tehty johdon haastattelun jälkeen. Lue haastattelu tästä!

Enersense

Enersensen liiketoiminta on:

- resurssien vuokrausta (84 % liikevaihdosta)

- suunnittelua ja tuotantoa

- digitaalisia ratkaisuja ja palveluita.

Lähde: Enersensen markkinointiesite

Yhtiön liiketoimintamalli on sekoitus perinteistä henkilöstövuokrausta, insinööritoimistoa, alihankintayritystä ja digitaalisia ratkaisuja. Enersense on erikoistunut vaativiin teollisuuden projekteihin.

Enersense on kasvuyritys, joka on perustettu vuonna 2005. Viimeisen viiden vuoden liikevaihdon kasvu on ollut noin 25 % vuodessa. Nykyinen toimitusjohtaja Jussi Holopainen ollut yhtiössä vuodesta 2009 lähtien ja toimitusjohtajana vuodesta 2013. Liikevaihto on noin nelinkertaistunut toimitusjohtajakaudella.

Lähde: Enersensen markkinointiesite

Enersensen liikevaihdosta noin 2/3 tuli vuonna 2017 viideltä suurimmalta asiakkaalta. Suurin yksittäinen projektikokonaisuus on Olkiluoto 3, jossa yhtiöllä on useita asiakkuuksia. Olkiluoto 3 -hankkeen osuus 2017 liikevaihdosta oli lähes 2/3. Hankkeessa työskenteli noin puolet yhtiön resurssihenkilöstöstä alkuvuonna 2018. Olkiluoto-riskiä laskee uudet puitesopimukset ydinvoimasektorille. Listautumisesitteen mukaan Olkiluoto 3 -projekti tuottaa liikevaihtoa yhtiölle vielä usean vuoden ajan, vaikka varsinainen rakentamisvaihe päättyy 2019.

Liiketoiminta

Teollisuussektori on murroksessa. Toiminta on projektimuotoisempaa ja se digitalisoituu. Enersensen perinteinen liiketoimina on resurssien vuokrausta projekteihin. Esimerkkejä projekteista ovat Olkiluodon ydinvoimala ja Metsä Fibren sellutehdasinvestointi.

Lähde: Enersensen markkinointiesite

Telakkateollisuussektorin alihankintaan Enersense on tullut kahdella yrityskaupalla ja yhtiön markkina-asema on käsityksemme mukaan nyt hyvä. Yhtiöllä on pitkiä raamisopimuksia, jotka tuovat näkyvyyttä liiketoimintaan.

Digitaalisiin ratkaisuihin yhtiöllä on E-Sense-palvelualusta, josta julkaistaan uusi versio vuoden 2018 aikana. E-Sensellä hallinoidaan resursseja, dokumentteja, kulunvalvontaa ja raportteja.

Enersensen liiketoimintakokonaisuudessa E-Sensellä on merkittävä rooli, vaikka sen osuus liikevaihdosta on vielä matala. E-sense otetaan tyypillisesti käyttöön projekteissa heti alkuvaiheessa. E-Sense on myös tärkeä kilpailuetu.

Toinen merkittävä Enersensen kilpailuetu on toimitusvarmuus. Yhtiö ei ole menettänyt historian aikana yhtään asiakkuutta Enersensestä johtuvasta syystä. Referenssiasiakkaat ovat vaativia suuryrityksiä, kuten Areva, Fortum, Neste ja Metsä Fibre.

Strategia

Enersensen visio on olla teollisuudelle johtavia seuraavan sukupolven liiketoimintakumppaneita Pohjoismaissa ja Euroopassa.

Enersensen strategiana on jatkaa kasvuaan orgaanisesti ja yritysostoin sekä haastaa perinteiset toimintamallit luomalla ja tukemalla uusia ratkaisuja.

Strategian ytimenä ja kilpailuetuna on yhdistää digitalisaation avulla teollisuudessa olevat erilliset roolit ja liiketoimintamallit seuraavan sukupolven palveluksi.

Strategiaa tukevina kulmakivinä on saavuttaa nykyisissä suurasiakkaissa laajempi yhteistyö, hankkia uusia asiakkaita, etabloitua uusille markkinoille sekä panostaa digitaaliseen tuotekehitykseen.

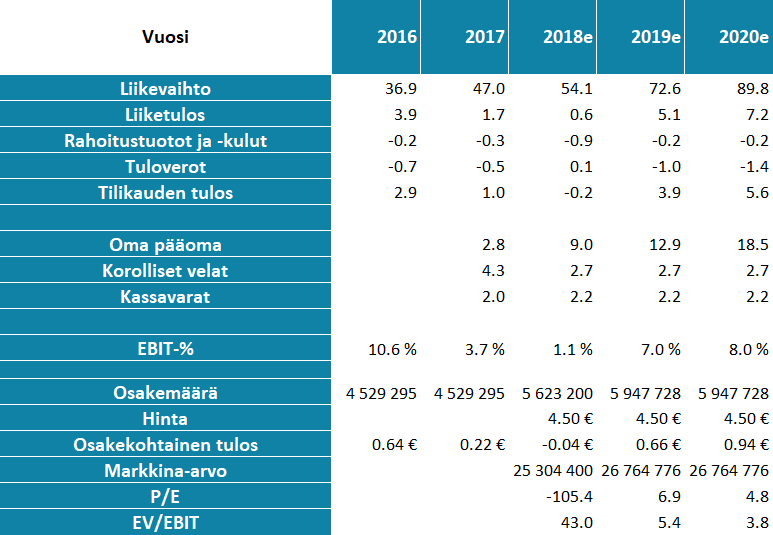

Taloudelliset luvut ja ennusteet

Enersensen liikevaihto vuonna 2015 oli 17,2 milj. euroa ja 47,0 M€ vuonna 2017. Kasvu on ollut pääosin orgaanista. Arviomme mukaan yritysostojen osuus 30 M€ kasvusta on alle 30 %.

H1-raportti oli markkinoille pettymys. Vuoden 2018 puolivuotisjaksolla liikevaihto kasvoi 25,5 %. Käyttökate laski 0,2 M€:oon (1,2 M€ H1/2017). Käyttökatteen heikentyminen johtui 1.1.2018 ostetun TPU Maalauksen tappiosta ja tappiovarauksesta, joiden yhteenlaskettu arvo oli 1,2 M€.

Raportissa annetut näkymät olivat: ”Enersensen liikevaihdon odotetaan kasvavan koko vuoden osalta. Tähän vaikuttavat erityisesti suotuisan markkinatilanteen jatkuminen henkilöstöpalveluiden tarpeiden osalta yhtiön strategisilla asiakastoimialoilla.

Yhtiön kannattavuuden kehittymiseen yhtiö panostaa loppuvuoden aikana. Koko vuoden osalta yhtiön kannattavuuden arvioidaan jäävän vuoden 2017 tasosta, johtuen tammikuun liiketoimintakaupasta (TPU Maalaus Oy, nykyinen Enersense Painting Oy), ensimmäisen vuosipuoliskon tappiosta ja toisen vuosipuoliskon tappiovarauksesta (Enersense Painting Oy) ja kertaluontoisista listautumiskustannuksista Nasdaq Helsinki First North -markkinapaikalle.”

Ennusteet

Olemme ennustaneet, että vuoden 2018 toinen vuosipuolisko on ensimmäistä parempi. Ennakoimme, että koko vuoden liiketulos on 0,6 M€ ja koko vuoden tulos tappiolle johtuen 0,7 M€ listautumisen kuluista, jotka on kirjattu rahoituskuluihin.

Ennakoimme, että TPU Maalauksen projektit eivät aiheuta tappiota vuonna 2019. Ennustamme, että yhtiön liikevaihto vuonna 2019 on noin 73 M€ ja liiketulos-% seitsemän prosenttia. Liikevaihdon kasvu syntyy hankitusta Värväämön liikevaihdosta sekä Enersensen orgaanisesta kasvusta.

Vuoden 2020 liikevaihtoon olemme ennustaneet yrityskauppojen vaikutuksen olevan 10 M€:a. Mikäli yrityskaupat siirtyvät, ennakoimme siis liikevaihdon yltävän vuonna 2020 noin 80 M€:oon. Ennustamme Enersensen liikevoiton yltävän vuonna 2020 keskipitkän aikavälin tavoitetasolle 8 prosenttiin.

Sijoittaja.fi:n ennusteet 2018-2020

Sijoittaja.fi:n näkemys

Luotamme yhtiön johtoon, mikä perustuu keskusteluun yhtiön johdon kanssa sekä aiempaan track recordiin kannattavasta kasvusta. Näistä syistä ennakoimme, että strategiset tavoitteet ovat edelleen mahdollista saavutta.

Näemme Enersensessä ja muissa henkilöstövuokrausalan yrityksissä yhtäläisyyksiä konevuokraamoihin vuosituhannen vaiheen alussa. Esimerkiksi Ramirentin liikevaihto vuonna 2002 oli 101,5 M€ ja liiketulos 16,4 M€. Cramon (silloinen Rakentajain Konevuokraamo) liikevaihto vuonna 2004 oli 71,4 M€ ja liiketulos 14,4 M€. Näistä ajoista Ramirent ja Cramo ovat kasvaneet yli 700 M€:n liikevaihtoa tekeviksi keskisuuriksi pörssiyrityksiksi.

Emme kuitenkaan usko, että henkilöstövuokrausalalla kannattavuudet nousevat yhtä korkeiksi kuin konevuokrausalalla. Ennakoimme, että Enersense ja muut alan isoimmat toimijat moninkertaistavat liikevaihtonsa seuraavan kymmenen vuoden aikana. Alalla tulee tapahtumaan vastaavaa konsolidointia kuin konevuokrausalalla, jossa isommat toimijat ostavat pienempiä markkinoilta.

Pidämme yhtiön strategisia tavoitteita 100 milj. euron liikevaihtoa 2021 mennessä ja 8 %:n käyttökatetasoa realistisina. Liikevaihtotavoite edellyttää näkemyksemme mukaan 1-2 yrityskauppaaa.

Enersensen riskiä nostaa ja siten valuaatiokertoimia laskee alhainen markkina-arvo, likviditeetti ja suhdanneriippuvuus. Talouskasvu on hidastunut, mutta emme usko laskusuhdanteeseen Enersensen toimialoilla kuluvan ja vuoden 2019 aikana. Pidämme edelleen yhtenä riskinä yritysostoissa onnistumista ja hankittujen yritysten integroimista, joista esimerkkinä TPU Maalaus.

Ennusteillamme ja 4,50 euron osakekurssilla Enersensen vuoden 2019 tuloksesta laskettu P/E on 6,9 ja EV/EBIT vain 5,4. Pidämme arvostuskertoimia erittäin alhaisina huomioiden Enersensen kasvupotentiaalin. Ennakoimme, että Enersensen kurssi ei kuitenkaan korjaa ylös päin ennen kuin yhtiö osoittaa pystyvänsä kannattavaan kasvuun. Ensimmäinen näytön paikka on tilinpäätöksen julkaiseminen, mutta todellisen suunnan kannattavuuden kehityksestä kertoo vasta H1/2019-katsaus.

Investment Intelligence Oy tai sen palveluksessa oleva henkilökunta ei vastaa analyysin mahdollisista puutteista tai virheistä, eikä sen perusteella tehdyistä tai tekemättä jätetyistä sijoitus- tai muista toimenpiteistä aiheutuneista välittömistä tai välillisistä vahingoista.