Listattujen REIT (”Real estate investment trust”) näkymät vaikuttavat edelleen lupaavilta. REITit ovat tarjonneet historiallisesti jopa osakkeita parempaa tuottoa. Lisäksi ne ovat tarjonneet historiallisesti hyvää hajautushyötyä sijoitussalkkuihin ja soveltuvat mielestämme hyvin osaksi perinteisiä korko-osakesalkkuja nykyisessä markkinaympäristössä.

Syvennämme tässä artikkelissa vuonna 2015 kirjoittamaamme perusesittelyä REIT -rahastoista ja tarkastelemme, missä päin maailmaa REITtien näkyvät vaikuttavat houkuttelevimmilta ja millaisilla instrumenteilla niihin on tehokasta sijoittaa.

Mitä ovat REITit?

REITeillä (”real estate investment trust”), tarkoitetaan tyypillisesti listattuja kiinteistösijoitusyhtiöitä, mutta jonkun verran REITtejä on myös ei-listatussa muodossa. REITtejä koskeva erityislainsäädäntö on voimassa jo yli 35 eri maassa, mikä tarkoittaa sijoittajalle tyypillisesti kevyempää verotusta sekä takuita siitä, että kiinteistöomistukset ovat hajautettuja, ja että valtaosa tuloksesta jaetaan osinkoina ulos. Tyypillisesti REITit jaetaan osakepohjaisiin (”Equity REIT”) ja asunto-/kiinnelainoihin sijoittaviin REITteihin (”Mortgage Reit”). Valtaosa REITeistä on osakepohjaisia ja niihin tässäkin artikkelissa keskitymme. Niissä tulot tulevat pääosin kiinteistöjen vuokrista sekä kehitystoiminnan tuloksena syntyvistä myyntituotoista.

Suomessa REIT -lainsäädäntö koskee ainostaan asuntoihin sijoittavia kiinteistöyhtiöitä, joista pörssiin listattu Orava lienee useimmille tuttu. Olisi toivottavaa, että täälläkin REIT -lainsäädäntö laajentuisi koskemaan muita kiinteistösijoittamisen luokkia tuoden tehokkaan vaihtoehdon rahastoille ja suorille pörssiosakkeille. Suomalaisista varainhoitoalan toimijoista REITteihin on keskittynyt erityisesti UB Real Asset Management, jonka valikoimista löytyy mielenkiintoisia fundamenttipainoitteisia vaihtoehtoja (Platinum-asiakkaanamme pääset sijoittamaan UB:n REITteihin instituutiohinnalla)

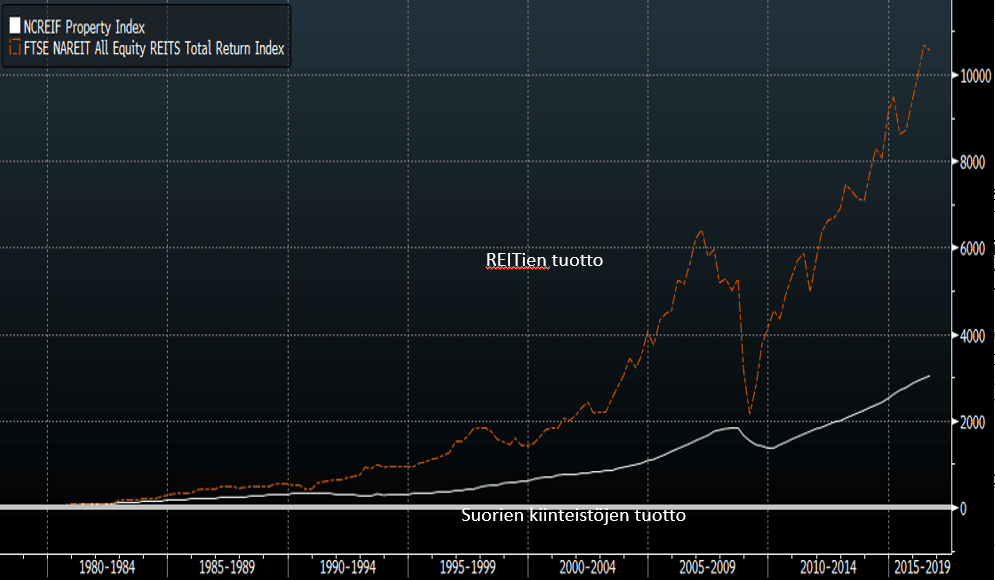

Kuten alla olevasta kuvasta voi nähdä, REITtit ovat olleet pitkässä juoksussa myös erittäin tehokas kiinteistösijoittamisen muoto. Esimerkiksi yhdysvaltalaisten REIT -yhtiöiden indeksi (oranssi) on voittanut selvästi suorien kiinteistöjen tuottokehitystä kuvaavan indeksin (valkoinen). Tosin tehokas velkavivun käyttö selittää pitkälti ylituoton ja velasta puhdistettuna REIT sijoitusten tuotto on jokseenkin vastannut suorien kiinteistösijoitusten tuottoa.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

REITeissä on paljon houkuttelevia ominaisuuksia

REITit tarjoavat sijoittajalle helpon, tehokkaan ja hyvin hajautetun tavan sijoittaa maailman kiinteistömarkkinoille. Erityisesti Yhdysvalloissa REITeillä voi sijoittaa hyvin monipuolisesti eri toimialoille kuten vaikkapa asuin-, liike-, kauppa-, hoiva- tai metsäkiinteistöihin.

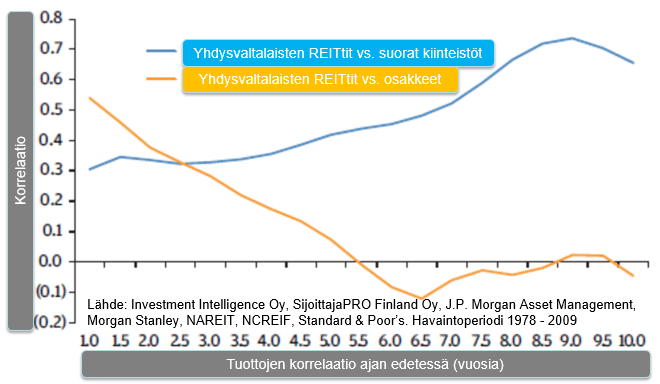

REITtien avulla sijoittajien on helppo hajauttaa salkkua, sillä niiden korrelaatio on usein ollut suhteellisen pientä osakkeiden ja korkoinstrumenttien kanssa erityisesti hieman pidemmillä tarkasteluhorisonteilla (ks. kuva alla). Globaali finanssikriisi muodosti tässä jossain määrin poikkeuksen sillä kyseessä oli nimenomaan kiinteistösektorilähtöinen kriisi, mistä syystä myös REITtien korjausliike oli poikkeuksellisen suuri. Useissa muissa osakemarkkinoiden kuopissa REITit ovat kehittyneet paljon paremmin ja jopa positiivisesti osakkeiden laskiessa. Tästä syystä sijoittajan kannattaakin kiinnittää huomio REITtien fundamentteihin, eli siihen, onko niiden arvostustaso järkevä suhteessa osakemarkkinoihin. Tällä hetkellä uskomme REITtien hinnoittelun olevan indikaattoreidemme valossa osakkeita ja korkoja houkuttelevampi tehden niistä kiinnostavan omaisuusluokan tässä vaiheessa sykliä (lisää alla).

Kassavirtaa arvostaville sijoittajille REITit ovat hyvä vaihtoehto, sillä ne jakavat tyypillisesti yli 90 %:ia tuloksestaan osinkoina ulos (tarkemmin yhdysvaltalaisten REITtien ominaisuuksiin voi perehtyä täällä). Niinpä ne tarjoavat oivan vaihtoehdon sijoittajille, jotka etsivät hyvää ja tasaista kassavirtaa.

Hyvää likviditeettiä arvostavalle sijoittajalle REITit tarjoavat perinteisiä epälikvidejä kiinteistösijoituksia mielekkäämmän vaihtoehdon, sillä ne ovat ostettavissa ja myytävissä normaalien pörssiosakkeiden tapaan. Tämän lisäksi niiden hinnoittelu on tehokasta ja läpinäkyvää.

Alla olevasta kuvaajasta voidaan havaita, että listattujen kiinteistösijoitusyhtiöiden korrelaatio lyhyellä tähtäimellä saattaa olla korkeahko osakemarkkinoiden kanssa (oranssi käyrä), mutta pitkän ajan korrelaatio osakemarkkinoihin on ollut yleensä alhainen (oranssi käyrä oikealle mentäessä), ja suoriin kiinteistöihin verrattuna korkea (sininen käyrä oikealle mentäessä). REITit vaikuttavat siis tarjoavan pitkäjänteiselle sijoittajalle erinomaisen vaihtoehdon suorien kiinteistösijoitusten tilalle tai oheen hajauttamaan salkkua.

Nousevan inflaation ympäristössä REITit tarjoavat usein luontaista inflaatiosuojaa kiinteistöjen vuokrien ollessa tyypillisesti sidottuja hintaindeksien kehitykseen. REITtejä pidetäänkin raaka-aineiden ohella yhtenä tehokkaimmin inflaatiosuojaa antavana omaisuusluokkana.

Kiinteistöt omaksi toimialaluokaksi – tuonee rakenteellista kysyntää sektorille

Tämän vuoden elokuun lopussa REITit ja muut kiinteistösijoitusyhtiöt erotettiin GICSin (”Global Industry Classification Standards”) mukaisessa osakkeiden toimialajaottelussa omaksi sektorikseen erilleen finanssisektorista, jonka alle ne olivat aikaisemmin kuuluneet. Tämä oli ensimmäinen pääsektorilisäys jaottelussa sitten sen lanseerauksen vuonna 1999 kasvattaen pääsektoreiden määrän yhteentoista. Uskomme tämän selkeyttävän jatkossa kiinteistösektorin hinnoittelua ja todennäköisesti myös alentavan sektorin heiluntaa, kun niihin ei enää kohdistu finanssisektoriin yleisesti kohdistuva osto- tai myyntipaine (lue lisää täältä). Lisäksi vaikuttaa siltä, että vertailuindekseihin sidottujen instituutiosijoittajien allokaatiot REITteihin ovat keskimäärin pienet, ja että ”alipainon” korjautuminen voi antaa tukea sektorille lähivuosina.

Kuinka haavoittuvaisia REITit ovat korkojen nousulle ja tarjoaako tuorein korjausliike ostopaikan?

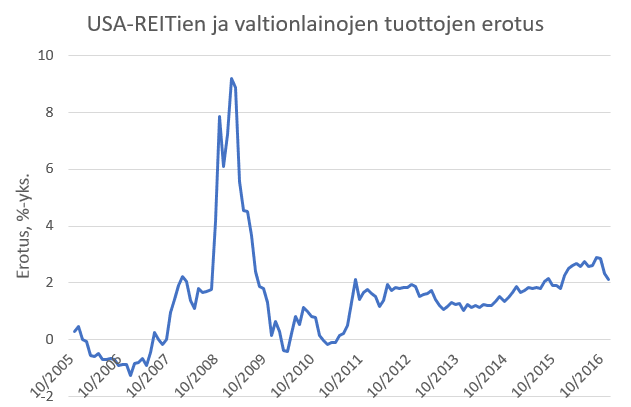

Viime aikoina REITtit ovat olleet paineessa korkojen noustua reippaasti kesän äärimatalilta tasoiltaan. Historiallinen tarkastelu kuitenkin osoittaa, että vaikka REITit usein kärsivät aluksi korkojen noustessa äkillisesti, ovat ne yleensä palautuneet korkopiikkejä edeltäville tasoille jo 6-12 kuukauden jälkeen korkopiikkien alusta. Tämän jälkeen ne ovat lisäksi usein päihittäneet tuotoissa keskimääräisen osakemarkkinoiden tuoton. Alla on esitetty yhdysvaltalaisten REITtien tuottojen käyttäytyminen korkojen noustessa vuodesta 1995 alkaen. Siitä voidaan havaita, että valtaosa korkojen noususykleistä on ollut REITeille positiivista aikaa ja negatiivisinakin jaksoina lasku on ollut yleensä hyvin maltillista. Keskimääräinen korkojen nousu on ollut havaintohetkillä 1,16 % -yksikköä, jona aikana REITtien keskimääräinen vuotuistettu tuotto on ollut 18 %:ia. Heikoiten REITit ovat käyttäytyneet vuoden 2013 ”Taper tandrumissa”, jossa silloinen Yhdysvaltain keskupankin pääjohtaja Bernanke säikäytti markkinat ja korot nousivat nopeasti yli prosenttiyksikön. Lopulta REITtit kuitenkin elpyivät nopeasti korkojen noususta. Uskomme myös tuoreimman korkojen nousujen aiheuttaman REITtien laskujakson tarjoavan todennäköisemmin hyvän hetken REITtien ostolle / painojen lisäämiselle.

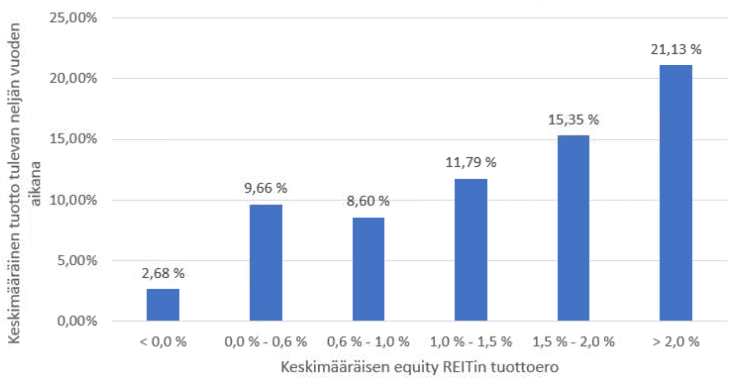

Historiallisesti yksi hyvä indikaattori REITtien tuottojen ennustamiseen on ollut yksinkertaisesti REITtien osinkotuoton (hist. 12kk) ja valtiolainojen tuottovaateen eritus: kun REITtien osinkotuotto on ollut selvästi valtionlainojen tarjoamaa tuottotasoa korkeammalla, on REITtien kokonaistuotto ollut yleensä hyvää. Alla olevassa kuvaajassa on lohkottu amerikkalaisten REIT -yhtiöiden osinkotuottojen eroa Yhdysvaltain valtionlainojen tuottotasoon viimeisen 25 vuoden aikana. Kun tuottoero (”yield spread”) on ollut yli 2 %-yksikköä, ovat REITit tuottaneet keskimäärin yli 20 % vuosittain seuraavan neljän vuoden mittausjaksolla (lue tarkemmin täältä).

Lähde: www.reit.com

Alla on kuvattu REITtien osinkotuoton ja valtionlainojen tuottojen erotus. Tällä hetkellä tuottoero on edelleen poikkeuksellisen suuri yli 2 %:ia. Jos historiaan on uskominen, tämä voi jälleen tarjota houkuttelevan ostopaikan.

Lähde: Investment Intelligence Oy, Bloomberg.

Miten sijoitan REITteihin tehokkaasti ja mitkä ovat houkuttelevimmat REITit ja markkinat tällä hetkellä?

Oletko kiinnostunut suorista kiinteistösijoituskohteista?

Jätä yhteystietosi alla olevalla lomakkeella, niin lähetämme lisätietoa.

[contact-form-7 id=”49081″ title=”