Adidaksen käännetarina on ollut kesän aikana jälleen sijoittajien suosiossa. Liiketoiminnan elpyminen on edennyt odotettua nopeammin ja osake on palannut tekniseen nousutrendiin. Kurssi ei ole silti vielä lähelläkään vuoden 2025 huipputasoja. Onko vahva vire kestävän paluutrendin alku vai vain vastaliike pitkän laskun jälkeen?

Tehty kaupallisessa yhteistyössä Société Générale S.A.:n kanssa.

Tunnuslukujen lähde: LSEG Datastream/Sijoittaja.fi

- Sijoittaja.fi:n Treidityökalu antoi Adidakselle signaalin ”ostoidea” 7.7.2026 päätöskurssilla

- Lue Sijoittaja AI:n avustuksella tuotettu analyysi tuoreesta treidisignaalista!

- Esittelyssä myös Société Généralen liikkeellelaskemat viputuotteet, joiden kohde-etuutena on Adidaksen osake

Mitä Treidityökalu tekee?

Treidityökalu screenaa päivittäin sekä kansainvälisen että kotimaisten Osaketyökalun osakkeet, ja hyödyntää teknisen analyysin keskeisiä indikaattoreita arvioidakseen, millä osakkeilla trendi ja momentti ovat houkuttelevimmat. Näin sijoittaja saa nopeasti esiin kohteet, joissa markkinadynamiikka tukee lyhyen ja keskipitkän aikavälin kaupankäyntiä.

Laajemman kuvan Treidityökalun toimintaperiaatteista ja signaalien tulkinnasta löydät täältä.

Adidas -osake

Osaketyökalun kokonaispisteet: 61 / 100

Adidas saa Osaketyökalussa 61 kokonaispistettä, joilla se sijoittuu 421. sijalle työkalun 1235 osakkeen vertailujoukossa. Lue lisää Osaketyökalun pisteytyksestä täältä.

Momenttipisteet (9/10) perustuvat osakkeen lyhyen aikavälin suoriutumiseen. Adidaksen YTD-tuotot ovat kääntyneet kesän aikana positiivisiksi (+11,7 %), mutta 12 kuukauden jaksolla osakkeen kokonaistuotot ovat edelleen pakkasen puolella (-9,5 %). Lyhyemmällä aikavälillä lukemat näyttävät kuitenkin rohkaisevammilta. Osakkeen yhden kuukauden tuotto on +4,1 % ja kolmen kuukauden +35,6 %.

Kokonaisriskipisteet (3/10) muodostuvat kurssi- ja liiketoimintariskin perusteella. adidaksen suhteellisen heikko riskiarvosana johtuu tilikausien 2022 ja 2023 aikaisesta kannattavuuden romahtamisesta sekä osakkeen vaihteluherkkyydestä. Adidaksen 12 kuukauden ajalta laskettu volatiliteetti on noin 33,9 prosenttia.

Laatupisteet (5/10) nojaavat viiteen alakategoriaan: kannattavuuden vakauteen, koko pääoman tuottoon (ROA), vakavaraisuuteen, kannattavuustrendiin ja tuloskasvuun. Kannattavuuden vakauden heikko arvosana painaa laatuarviota, mutta viime vuosina uuden johdon alla saavutettu tuloskasvu pitää kokonaisarvion kohtalaisena.

Arvopisteet (5/10) perustuvat osakkeen arvostuskertoimiin. Adidaksen 12 kuukauden tuloskertymään pohjautuvat EV/EBIT (noin 17,4x) ja P/E (noin 24,6x) ovat melko korkeat yhtiölle, jonka liikevoittomarginaali on vasta palautumassa ja jonka tuloskehitykseen liittyy edelleen valuutta-, tulli- ja kuluttajakysynnän riskejä.

Vuoden 2026 ennustettu P/E (19,2x) on jo selvästi maltillisempi ja vuoden 2027 P/E (15,5x) alkaa näyttää jo houkuttelevalta. Nämä kertoimet nojaavat melko vaativiin osakekohtaisen tuloksen kasvuennusteisiin. Nykyisestä tulostasosta EPS:n odotetaan kasvavan noin 28 prosenttia vuonna 2026 ja edelleen noin 24 prosenttia vuonna 2027.

Kasvupisteet (9/10) määräytyvät toteutuneen kasvun ja kasvuennusteiden perusteella. Adidaksen liikevaihto kasvoi tilikaudella 2025 yhteensä 24 811 miljoonaan euroon vuoden 2023 21 427 miljoonan euron pohjalta. Samalla aikavälillä yhtiön operatiivinen tulos palautui 268 miljoonasta eurosta 2 056 miljoonaan euroon. Vuonna 2026 liikevaihdon odotetaan nousevan 26 708,3 miljoonaan euroon ja operatiivisen tuloksen 2 460,0 miljoonaan euroon.

Osinkopisteet (3/10) ovat osinkotuoton sekä osinkohistorian vakauden ja kasvun arvioinnin tulos. Adidaksen osinkotuotto on nykykurssilla noin 2,1 prosenttia. Osinko on noussut selvästi kriisivuosien pohjilta, mutta maksuhistoria on ollut epävakaa, minkä vuoksi osingon vakaus ja kasvu saavat vain 2/10 pistettä.

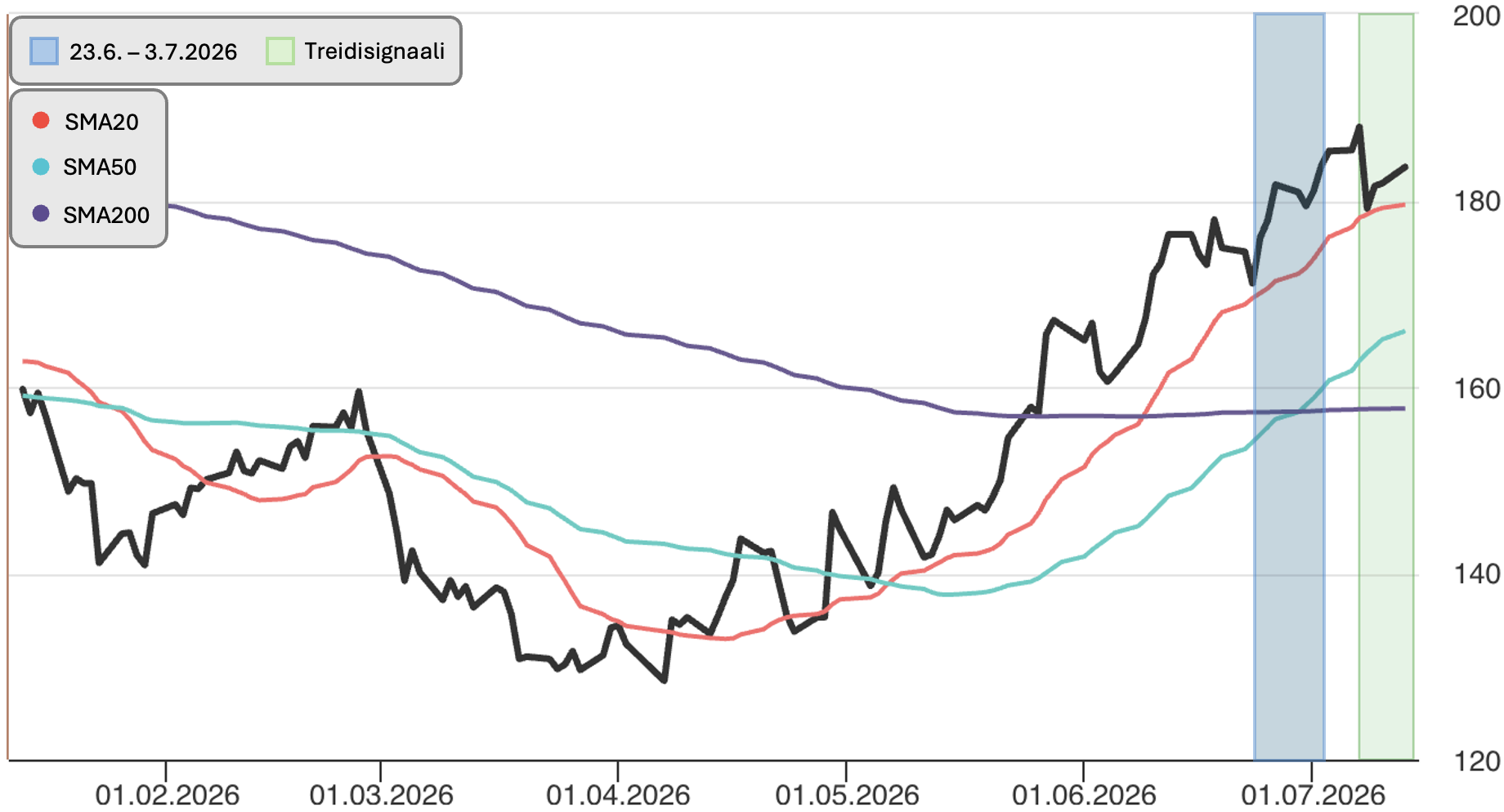

Kurssikehitys ja tekninen analyysi

Adidas otti rajusti osumaa vuonna 2022, kun Kiinan heikko kysyntä, paisuneet varastot ja Yeezy-yhteistyön päättyminen romahduttivat yhtiön kannattavuuden ja ajoivat yhtiön syvään kriisiin. Kurssi pohjasi vuoden 2022 lopulla alle 100 eurossa.

Vuosina 2023–2024 osake nousi voimakkaasti, kun varastoja saatiin purettua, jälleenmyyjäsuhteet paranivat ja Samba-, Gazelle- ja Spezial-mallien ympärille syntynyt vahva tuotemomentti kiihdytti kasvua. Helmikuuhun 2025 mennessä kurssi oli kohonnut jo yli 250 euroon, eli lähes kolminkertaistunut kriisipohjiltaan.

Helmikuusta 2025 maaliskuuhun 2026 Adidaksen kurssi kääntyi uudelleen selvään laskutrendiin. Toisin kuin vuonna 2022, tällä kertaa taustalla ei ollut uusi liiketoimintakriisi. Yhtiön myynti ja tulos jatkoivat kasvuaan, mutta korkeat odotukset alkoivat purkautua. Tullien, valuuttakurssien ja kuluttajakysynnän ympärillä kasvanut epävarmuus nosti kysymyksiä siitä, kuinka nopeasti Adidas pystyy muuttamaan vahvan kasvun korkeammaksi kannattavuudeksi.

Lasku jatkui 2026 maaliskuun loppuun saakka, jolloin osake painui lopulta noin 130 euroon. Huhtikuun alussa kurssi kääntyi kuitenkin jälleen voimakkaaseen nousuun. Palautumisliikkeen aikana osake on noussut yli 180 euroon ja rakentanut teknisesti vahvan lyhyen aikavälin nousutrendin, jossa 20 päivän liukuva keskiarvo on toiminut kurssille vahvana tukena.

Nousu huipentui 6. heinäkuuta 188,80 euroon. Tässä vaiheessa tekninen tilanne oli jo venynyt, ja RSI oli kohonnut yli 70 arvoon. Huipun jälkeen kurssi on purkanut yliostettua tilaa vetäytymällä takaisin 180 rajapintaan, missä myös 20 päivän liukuva keskiarvo tällä hetkellä liikkuu.

Paluu SMA20-tasolle voidaan nähdä teknisesti terveenä korjausliikkeenä. Se on purkanut nousun aikana syntynyttä ylikuumentumista ilman, että lyhyen aikavälin trendirakenne on rikkoutunut. Mikäli kurssi saa jälleen tukea SMA20:lta ja kääntyy ylöspäin, seuraava selkeä vastustaso löytyy heinäkuun 188,80 euron huipulta. Tason ylittäminen vahvistaisi huhtikuussa alkanutta nousutrendiä ja voisi avata tilaa kurssin jatkolle kohti 200 euroa.

Jos 20 päivän liukuva keskiarvo ei pidä, seuraava mahdollinen tukitaso löytyy noin 167 eurosta, missä 50 päivän liukuva keskiarvo tällä hetkellä kulkee. Tämä olisi edelleen nousutrendin sisällä mahdollinen syvempi korjausalue. Vielä alempana noin 160 eurossa kulkeva 200 päivän liukuva keskiarvo muodostaa tärkeän pidemmän aikavälin tukitason. Sen alittuminen heikentäisi jo selvästi kevään nousun teknistä rakennetta.

Näkemys: Seuraa/Osta – Adidas tarjoaa tällä hetkellä kiinnostavan nousutrendissä olevan käännecasen. Yhtiö on saanut brändinsä uudelleen kuluttajien ostoslistoille ja muuttanut vuoden 2022 kriisin takaisin kasvutarinaksi. Tuore paluu SMA20:n tuelle ja RSI:n jäähtyminen tarjoavat aiempaa tasapainoisemman lähtökohdan uudelle nousuyritykselle.

Öljyn hinnan uusi nousu muodostavat kuitenkin keskeisen markkinariskin, sillä se voi kiihdyttää inflaatiota, ylläpitää korkeampaa korkotasoa ja painaa erityisesti kasvuosakkeiden arvostuskertoimia.

Olennainen seurattava katalyytti on 30. heinäkuuta 2026 julkaistava Q2-tulos.

Adidas -viputuotteet – Société Générale

Société Générale kuuluu maailman suurimpiin johdannaisten liikkeeseenlaskijoihin ja se on yksi johtavista pörssilistattujen tuotteiden liikkeeseenlaskijoista Euroopassa. Yhtiö tarjoaa laajan valikoiman pörssinoteerattuja tuotteita, joiden kohde-etuuksina toimivat muun muassa osakkeet, indeksit, valuutat, hyödykkeet ja korot.

Viputuotteiden avulla sijoittaja voi hyödyntää nimensä mukaisesti vipuvaikutusta, eli moninkertaistaa markkinaliikkeiden vaikutuksen omaan sijoitukseensa. Viputuotteita voi hyödyntää lyhyen aikavälin taktisissa sijoituksissa, esimerkiksi kun halutaan reagoida nopeasti markkinauutisiin, tuloskauden tapahtumiin tai yksittäiseen kurssiliikkeeseen.

Tuotteilla käydään kauppaa pörssissä kuten osakkeillakin ja niiden rakenne sekä toimintaperiaate vaihtelee tuotetyypin mukaan. Esimerkkeinä Société Généralen valikoimaan kuuluvista Adidaksen osaketta kohde-etuutena käyttävistä pörssinoteeratuista sijoitustuotteista voidaan mainita Bull & Bear-sertifikaatit, Mini Futuurit sekä Warrantit.

Esimerkkejä viputuotteiden hyödyntämisestä – Case: Adidas

Tarkastellaan viputuotteiden käyttöä havainnollistavana esimerkkinä jaksolla 23. kesäkuuta–3. heinäkuuta 2026. Kyseessä on kahdeksan pörssipäivän jakso, joka alkoi Adidaksen osakekurssin käydessä 20 päivän liukuvan keskiarvonsa tuella ja päättyi siihen, kun osake venyi RSI:llä mitattuna teknisesti yliostetuksi (RSI > 70).

Kyseisellä jaksolla Adidaksen osakkeen hinta nousi 171,10 eurosta 185,30 euroon eli 8,3 prosenttia. Kahdeksasta pörssipäivästä kuutena osakkeen hinta nousi ja kahtena laski.

Alla on kolme havainnollistavaa esimerkkiä erilaisista long-positioon perustuvista pörssinoteeratuista sijoitustuotteista ja niiden käyttäytymisestä kyseisellä esimerkkijaksolla. Historiallinen tuotto ei ole tae tulevasta kehityksestä.

Bull-sertifikaatti

Bull & Bear-sertifikaatti jäljittelee kohde-etuuden päivittäistä prosentuaalista arvonkehitystä ennalta määritellyllä vipukertoimella. Tuotteen vipuvaikutus syntyy sen rakenteeseen sisältyvästä rahoitusosuudesta. Société Généralen valikoimassa Bull-sertifikaatteja (long-positio) on saatavilla esimerkiksi 2x, 3x, 5x ja 10x -kertoimilla.

Adidaksen osakkeen päivittäiset hintaliikkeet esimerkkijaksolla olivat kronologisessa järjestyksessä +2,86 %, +1,08 %, +2,14 %, −0,44 %, −0,83 %, +0,89 %, +1,49 % ja +0,87 %. Näin ollen 5x Bull -sertifikaatin päivittäiset muutokset olisivat olleet havainnollisesti noin +14,30 %, +5,40 %, +10,70 %, −2,20 %, −4,15 %, +4,45 %, +7,45 % ja +4,35 %.

Ketjutettuna 5x Bull -sertifikaatin tuotto olisi tällä kahdeksan pörssipäivän jaksolla ollut noin +46,4 %, kun Adidaksen osakkeen tuotto oli noin +8,3 %.

Esimerkki on yksinkertaistettu ja sen tarkoitus on havainnollistaa tuotteen perusmekanismi. Siinä ei oteta tarkemmin kantaa eroosiovaikutukseen tai päivänsisäiseen mukautukseen, jotka vaikuttavat olennaisesti Bull & Bear-sertifikaattien käyttäytymiseen. Esimerkki ei myöskään sisällä rahoituskustannuksia, preemioita, spreadia (osto/myyntihinnan eroa) tai muita kuluja. Näiden tietojen esittämistä ei katsota sijoitusneuvonnan tarjoamiseksi. Niitä ei myöskään tule tulkita suosituksena, tarjouksena tai kehotuksena hankkia tai myydä mitään rahoitusvälineitä. Lue lisää Bull & Bear-sertifikaateista Société Généralen tuote-esitteestä.

Mini Futuuri Classic

Mini Futuurien vipuvaikutus perustuu Bull & Bear -sertifikaattien tavoin sisäiseen rahoitusmekanismiin, mutta kohde-etuuden jäljittely ei tapahdu päivittäisten hintaliikkeiden kautta.

Adidaksen osakkeen 171,10 euron hinnalla ostanut sijoittaja olisi saanut osakkeen arvon noustessa 185,30 euroon noin 8,3 prosentin tuoton. Mini Futuurin avulla sijoittaja olisi voinut hankkia altistusta osakkeelle maksamatta koko kohde-etuuden hintaa.

Oletetaan, että tarjolla oli Mini Futuuri, jossa liikkeeseenlaskijan rahoittama osuus oli 151 euroa. Tällöin sijoittaja olisi maksanut tuotteesta 171,10 − 151,00 = 20,10 euroa. Adidaksen osakkeen noustessa 185,30 euroon Mini Futuurin arvo olisi noussut tasolle 185,30 − 151,00 = 34,30 euroa. Pelkän osakkeen 8,3 prosentin tuoton sijaan Mini Futuurin laskennallinen tuotto olisi ollut: (34,30 − 20,10) / 20,10 ≈ 70,6 %.

Esimerkki on yksinkertaistettu ja sen tarkoitus on havainnollistaa tuotteen perusmekanismi. Siinä ei ole huomioitu pariteettia eikä otettu kantaa tuotteen sisäänrakennettuun stop loss (knock out) -mekanismiin. Esimerkki ei sisällä rahoituskustannuksia, preemioita, spreadia (osto/myyntihinnan eroa) tai muita kuluja. Näiden tietojen esittämistä ei katsota sijoitusneuvonnan tarjoamiseksi. Niitä ei myöskään tule tulkita suosituksena, tarjouksena tai kehotuksena hankkia tai myydä mitään rahoitusvälineitä. Lue lisää Mini Futuureista Société Généralen tuote-esitteestä.

Ostowarrantti

Warrantit muistuttavat toimintaperiaatteeltaan optioita, mutta niissä kohde-etuutta ei toimiteta fyysisesti. Sen sijaan toteutus tapahtuu aina käteisselvityksenä warrantin voimassaolon päättyessä. Toisin sanoen sijoittaja ostaa oikeuden saada suoritus kohde-etuuden hinnan ja ennalta määritellyn toteutushinnan välisestä erotuksesta eräpäivänä.

Oletetaan, että sijoittaja osti Adidaksen osakkeen ollessa 171,10 eurossa ostowarrantin 12 eurolla. Warrantin toteutushinta oli 165 euroa ja eräpäivä osui esimerkkijakson loppuun. Koska Adidaksen osakkeen hinta oli eräpäivänä 185,30 euroa, warrantin käteisselvityksen perusteena oleva arvo olisi ollut: 185,30 − 165,00 = 20,30 euroa.

Ja sijoittajan laskennallinen tuotto olisi tällöin ollut: (20,30 − 12,00) / 12,00 ≈ 69,2 %.

Jos Adidaksen osake olisi päätynyt eräpäivänä enintään 165 euron toteutushintaan, ostowarrantilla ei olisi ollut eräpäivänä sisäistä arvoa ja se olisi erääntynyt arvottomana. Sijoittaja olisi tällöin menettänyt warranttiin sijoittamansa pääoman kokonaisuudessaan.

Esimerkki on yksinkertaistettu ja sen tarkoitus on havainnollistaa tuotteen perusmekanismi. Siinä ei ole huomioitu pariteettia eikä warrantin hinnoitteluun vaikuttavia muita tekijöitä, kuten aika-arvoa, juoksuaikaa, volatiliteettia, korkotasoa tai osinko-odotuksia. Näiden tietojen esittämistä ei katsota sijoitusneuvonnan tarjoamiseksi. Niitä ei myöskään tule tulkita suosituksena, tarjouksena tai kehotuksena hankkia tai myydä mitään rahoitusvälineitä. Lue lisää Warranteista Société Généralen tuote-esitteestä.

Société Généralen pörssinoteeratut tuotteet löytyvät Nordnetista

Société Généralen tarjoamien pörssinoteerattujen sijoitustuotteiden erittäin laaja valikoima on suomalaiselle sijoittajalle saatavilla esimerkiksi Nordnetista.

Tuotteiden kaupankäyntiajat ovat arkipäivinä kello 9-23 välillä Suomen aikaa. Kaupankäyntiaikaa voidaan kuitenkin rajoittaa, jos kyseisen kohde-etuuden kotipörssi on suljettu.

Viputuotteiden valikosta voi suodattaa tuotteet liikkeeseenlaskijan perusteella. Nordnetin kaupankäyntialustalta löytyy tuhansia Société Généralen pörssilistattuja sijoitustuotteita.

Adidas -viputuotteet löytyvät helposti kirjoittamalla yhtiön nimi ”Kohde-etuus” -kenttään. Tuotteita voi seuloa myös muun muassa valuutan, maan, tuotetyypin tai vipuvaikutuksen suuruuden perusteella.

Tärkeää tietoa

Tämän tekstin on laatinut Sijoittaja.fi. Esitetyt mielipiteet ja arviot ovat kirjoittajan/kirjoittajien omia, eivätkä välttämättä vastaa Société Généralen näkemyksiä. Société Générale ei anna takeita esitettyjen tietojen tai laskelmien oikeellisuudesta eikä vastaa mahdollisista virheistä tai puutteista. Societe Generale ei vastaa Sijoittaja.fi:n työkaluista, niiden toiminnallisuudesta tai käytetyn datan oikeellisuudesta.

Rahoitusvälineiden arvo voi nousta tai laskea. On olemassa riski, että menetät koko sijoitetun pääoman tai osan siitä. Tässä markkinointitiedotteessa olevat tiedot on tarkoitettu ainoastaan informatiivisiksi. Näiden tietojen esittämistä ei katsota sijoitusneuvonnan tarjoamiseksi. Niitä ei myöskään tule tulkita suosituksena, tarjouksena tai kehotuksena hankkia tai myydä mitään rahoitusvälineitä. Mainitut rahoitusvälineet on kuvattu vain lyhyesti. Sijoittajan on ennen sijoittamista tutustuttava avaintietoasiakirjaan, ohjelmaesitteeseen ja lopullisiin ehtoihin, jotka on julkaistu verkkosivustolla warrants.societegenerale.com, ja erityisesti ohjelmaesitteen kohtaan ”Riskitekijät”.

Sijoittajan tulee tehdä omat sijoituspäätöksensä omien sijoitustavoitteidensa ja taloudellisen tilanteensa perusteella ja tarvittaessa käyttää riippumattomia neuvonantajia. Kaupankäynti viputuotteilla edellyttää jatkuvaa sijoitusposition seurantaa. Viputuotteisiin liittyy suuri riski, jos niitä ei hoideta asianmukaisesti. Viputuotteet ovat tuotteita, jotka eivät ole yksinkertaisia ja niitä voi olla vaikea ymmärtää. Pörssinoteeratut sijoitustuotteet heijastavat vain kohde-etuuden kehitystä, joko vipuvaikutuksella tai ilman, mutta eivät anna sijoittajalle mitään oikeuksia, jotka liittyvät kohde-etuuteen.

Riskitekijöitä ovat muun muassa:

Pääomatappioriski: Rahoitusvälineiden arvo voi nousta tai laskea. Tuotteen takaisinmaksusumma voi olla alhaisempi kuin alkuperäinen sijoitussumma. On olemassa riski, että menetät koko sijoitetun pääoman tai osan siitä. Vipuvaikutus lisää pääomatappioriskiä.

Liikkeeseenlaskijan luottoriski (liikkeeseenlaskijariski): Sijoittajat ovat alttiina riskille, että liikkeeseenlaskija tai takaaja ei pysty täyttämään velvoitteitaan tuotteiden osalta. Tämä voi johtaa koko sijoitetun pääoman menettämiseen. Tuotteet eivät kuulu talletussuojan piiriin.

Markkinariski: Tuotteella voi olla merkittäviä hinnanvaihteluja markkinatekijöiden muutosten vuoksi. Sijoittajiin kohdistuu erityisesti kohde-etuuden arvonvaihteluun liittyvät riskit. Tuotteilla ei ole pääomasuojaa.

Likviditeettiriski: Tuotteen likviditeetti taataan normaalien markkinaolosuhteiden ja teknisten järjestelmien normaalin toiminnan edellytyksin. Jotkut poikkeukselliset markkinaolosuhteet voivat vaikuttaa negatiivisesti tuotteen likviditeettiin. On mahdollista, että sijoittaja ei voi myydä tuotetta helposti tai joutuu myymään sen hintaan, joka on merkittävästi alhaisempi kuin sijoitettu summa.

Valuuttariski: Jos tuotteen valuutta poikkeaa kohde-etuuden valuutasta, tuotteen arvoon vaikuttaa myös näiden valuuttojen välinen vaihtokurssi. Tämä voi johtaa merkittäviin arvon vaihteluihin.

Tämä artikkeli on toteutettu kaupallisessa yhteistyössä. Artikkeli sisältää markkinointiviestintää.