”Hajauttaminen on sijoitusmarkkinoiden ainoa ilmainen lounas.” Onko näin? Miten sijoitussalkku kannattaa hajauttaa? Tässä viisi vinkkiä parempaan hajautukseen.

Hajauttaminen: Näin suomalaiset sijoittajat mokaavat sen

”Hajauttaminen on sijoitusmarkkinoiden ainoa ilmainen lounas”, ”Kaikkia munia ei kannata laittaa samaan koriin”, ”Hajauttaminen laskee sijoitussalkkusi riskiä.” Näitä lauseita kuulee sijoitusmaailmassa toisteltavan usein kuulijoiden nyökkäillessä. Osaatko arvata, miten hyvin suomalaisten sijoitukset on hajautettu?

Uskomatonta kyllä, mutta Aalto yliopistossa tehdyn selvityksen mukaan 46 prosenttia suomalaisista osakesijoittajista omistaa vain yhtä osaketta ja 16 prosenttia vain kahta osaketta. Miltä oman sijoitussalkkusi hajautus näyttää?

Miksi ylipäänsä hajauttaa sijoituksia?

Osa sijoittajista hylkää hajauttamisen ajatuksen täysin sanomalla, että parasta tuottoa voi saada ainoastaan keskittämällä sijoitukset kaikkein houkuttelevimpaan sijoituskohteeseen.

Ja tämä on totta. Ongelma on se, ettei parasta sijoituskohdetta voi tietää etukäteen, eikä varsinkaan lyhyellä aikavälillä. Usein myös korkea tuotto ja riski kulkevat käsi kädessä, joten panostaminen korkeaan tuottoon voi johtaa myös suuriin tappioihin.

Pitkässä juoksussa osakkeet tuottavat enemmän kuin muut omaisuusluokat, mutta eivät aina lyhyellä aikavälillä. Laskumarkkina voi syödä salkustasi kerralla monen vuoden tuotot ja tehdä pahaa jälkeä varallisuudellesi.

Tästä syystä jopa pitkän sijoitushorisontin omaavat sijoittajat pitävät osan salkustaan pienempiriskisissä sijoituskohteissa. Onko mitään järkeä sijoittaa kaikkia rahojaan osakkeisiin mukavan eläkkeen toivossa ja markkinaromahduksissa stressata hiukset päästä eläkepäiviä odotellessa?

Toisaalta salkun hajauttaminen ei välttämättä tarkoita kompromisseja tuotoissa edes pitkällä aikavälillä – päinvastoin! Hyvin hajautettu sijoitussalkku antaa mahdollisuuden hyödyntää markkinoiden laskut tehokkaasti ja siirtyä ostolaidalle silloin, kun ”veri virtaa kaduilla”.

Miten sijoitukset kannattaa hajauttaa?: Viisi vinkkiä parempaan hajautukseen

Mihin sijoittaisin seuraavaksi? Sijoituspäätöksiä tehdessä tulisi aina huomioida myös, mitä sijoituksia sijoitussalkussa ennestään on. Tässä viisi keskeisintä asiaa hajauttamisesta, jotka tulisi muistaa sijoituspäätöstä tehdessä.

1. Hajauttaminen omaisuusluokkien välillä

Allokaatiopäätös eli se, kuinka paljon sijoitat kuhunkin omaisuusluokkaan, ratkaisee valtaosan sijoitussalkkusi pitkän aikavälin tuotto-odotuksesta.

Eri omaisuusluokat kuten käteinen, valtionlainat, yrityslainat, kiinteistöt, raaka-aineet ja osakkeet käyttäytyvät kaikki hieman eri tavoin. Esimerkiksi hyvän luottoluokituksen valtionlainat ja jalometallit tuottavat yleensä hyvin silloin, kun reaalitaloudella menee huonosti ja osakemarkkinat laskevat. Kiinteistömarkkinan syklit (nousukausien kestot) ovat usein pidempiä kuin osakemarkkinoiden syklit.

Yhdessä laajasti eri omaisuusluokista koostettu sijoitussalkku voi pienentää sijoittajan maksimitappioita ja tasata salkun tuottojen kertymistä. Hyvin hajautettu sijoitussalkku antaa mahdollisuuden hyödyntää markkinoiden laskut tehokkaasti ja siirtyä ostolaidalle silloin, kun ”veri virtaa kaduilla”.

2. Hajauttaminen omaisuusluokkien sisällä

Hajauttaminen omaisuusluokan sisällä vähentää yksittäiseen valtioon, yritykseen tai sektoriin liittyvää riskiä. Erityisen tärkeää omaisuusluokan sisäinen hajautus on osakesijoituksissa.

Yksittäiseen yritykseen sijoittaessa on alttiina luonnonmullistuksille, kuluttajakysynnän muutoksille, yritysjohdon vaihdoksille, poliittisille päätöksille ja muille ennakoimattomille yksittäisille tekijöille. Pahimmassa tapauksessa sijoittajan tappio voi olla jopa -100 %. Helpoin tapa hajauttaa riskiä omaisuusluokan sisällä on ostaa ETF-rahastoa, joka sijoittaa satoihin eri osakkeisiin tai lainoihin.

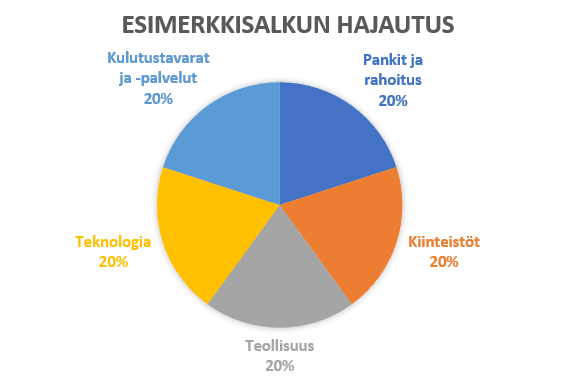

Esimerkki osakesalkun toimialakohtaisesta hajauttamisesta. Mitä useampia toimialoja salkussa on, sitä parempi hajautus.

3. Ajallinen hajauttaminen: Älä sijoita kaikkea kerralla

Ajallinen hajauttaminen on tärkeä huomioida erityisesti sijoittamista aloittaessa. Pitkällä aikavälillä sijoittajan tuotto-odotus on positiivinen riippumatta siitä, milloin hän aloittaa. Lyhyellä aikavälillä on riski tulla ostaneeksi markkinoiden huipulla, ja laskusta toipuminen voi kestää jopa vuosia.

Suuria kertasummia kuten lahjaa, perintöä, yrityskauppojen voittoja tai säästötilille kertyneitä säästöjä sijoittaessa kannattaa jakaa sijoitus useaan pieneen osaan, jonka sijoittaa markkinoille esimerkiksi 1–2 vuoden kuluessa. Samalla ehtii opiskella sijoittamista, ja pystyy näin välttämään yleisimmät sijoittajien virheet.

Helpoin tapa hajauttaa sijoitukset ajallisesti on säännöllinen säästäminen. Tekemällä sijoituksia tasaisilla summilla kuukausittain tai kvartaaleittain tulee ostaneeksi niin nousuissa kuin laskuissa, jolloin laskumarkkinoissa saa enemmän osakkeita ja nousumarkkinoissa vähemmän.

4. Tasapainota salkku säännöllisesti: Pidä hajautus optimaalisena

Salkun tasapainotuksessa eli ns. rebalansoinnissa salkku tasapainotetaan tavoitepainoihin tietyin väliajoin, esimerkiksi kvartaaleittain tai vuosittain.

- Jos salkussasi on esimerkiksi 10 osaketta, tasapainotus tarkoittaa sitä, että yhden osakkeen tavoitepaino salkussa on 10 %. Jos paino nousee korkeammaksi, osaketta pitää myydä ja jos matalammaksi, sitä pitää ostaa lisää.

- Toinen hyväksi havaittu tapa on myydä osaketta sijoittamasi summan verran ja antaa tuottojen juosta. Esimerkiksi, jos olet ostanut osaketta 1000 eurolla ja se nousee 2000 euroon, myyt osaketta 1000 eurolla. Tällöin olet saanut omasi pois ja voit antaa voittojen juosta.

- Usein salkun tasapainotus voidaan toteuttaa verotehokkaasti ilman myyntejä. Kuukausisäästäjä voi keskittää ostot rahastoihin, joiden paino salkussa on tavoiteltua pienempi. Vastaavasti osinkosijoittaja voi sijoittaa osingot osakkeisiin, joiden paino salkussa on muita osakkeita pienempi.

Tasapainottamalla salkkusi säännöllisesti vältät laittamasta liikaa munia yhteen koriin, sekä ostat automaattisesti halpoja osakkeita laskumarkkinoilla ja myyt kalliita osakkeita nousumarkkinoilla. Näin pääset helposti pienemmällä riskillä parempaan lopputulemaan kuin suurin osa sijoittajista.

5. Keskitä huomiosi suuriin linjoihin: Vältä ylitarkkaa seurantaa

Käytännössä riittää, kun hajautat salkkusi kymmenen prosentin tarkkuudella. Allokaation hinkkaaminen yhden prosentin verran suuntaan tai toiseen ei tee merkittävää eroa tuottoihisi – ei edes vaikka uskoisit voivasi ennustaa markkinoiden kehitystä.

Sijoitussalkun hajauttaminen käytännössä

Suurimmalle osalle sijoittajista yksinkertaisin tapa toteuttaa hyvä hajautus on jakaa salkku käteiseen, korkosijoituksiin ja osakkeisiin. Eläkesäästäjälle hyvä nyrkkisääntö osakkeiden määrään sijoitussalkussa on ”100 miinus oma ikä”.

Sijoitusoppaamme Miten rakennat varainhoitosalkun? kertoo yksityiskohtaisesti, miten voit itse rakentaa hyvän, markkinamyllerryksistä selviävän ja erittäin kustannustehokkaan varainhoitosalkun.

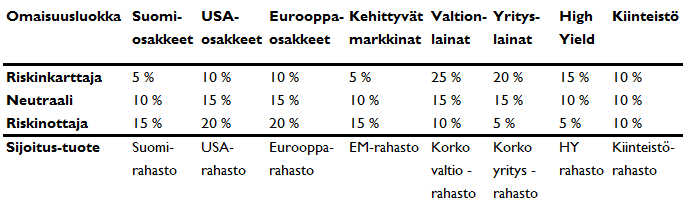

Esimerkki omaisuusluokkien välisestä hajautuksesta eri riskiprofiileilla.

Sijoittajan työkalut apunasi: Mallisalkut opastavat hajautuksessa

Sijoitussalkun hajauttaminen ei ole kuitenkaan kaikissa markkinatilanteissa helppo tehtävä. Sijoittaja.fi on tehnyt helppoja valmiita ratkaisuja hyvin hajautetun sijoitussalkun rakentamiseen. Jokainen sijoittaja voi poimia salkuista itselleen sopivat ratkaisut.

- Suomi Fundamentti (osakemallisalkku)

- Salkku sisältää 25 fundamenttianalyysin perusteella valittua kotimaista pörssiosaketta.

- Tyypillisesti hyvän osinkotuoton arvo-osakkeita, joiden tuloksen odotetaan kasvavan tulevaisuudessa.

- Suomi Laatuosake (osakemallisalkku)

- Oikealla rahalla perustettu suomalaisiin laatuosakkeisiin sijoittava salkku. Salkkua voi seurata livenä Nordnet Socialissa* ja Sijoittaja.fi:ssä.

- Salkku sisältää noin 20 kotimaista laatuosaketta, jotka valitaan numeeristen laatukriteerien avulla.

- Passiivinen Kulupihtari (ETF-mallisalkku)

- Puoliksi osakkeista ja puoliksi koroista koostuva mallisalkku, joka tarjoaa kustannustehokkaan ja hyvin hajautetun globaalin ETF-salkun.

- Strategiamestari (ETF-mallisalkku)

- Laajasti eri omaisuusluokkiin ja sijoitustyyleihin hajauttava mallisalkku. Salkku hyödyntää globaalin sijoitustutkimuksen tutkimustuloksia tehokkailla ETF:illä.

Mallisalkut löytyvät Sijoittaja360 Sijoitusideat-osiosta.

Luo oma salkkusi Sijoittaja360:n avulla

Sijoittaja360° analysoi portfolion tekoälyä, sijoitustutkimusta ja sijoittamisen nyrkkisääntöjä hyödyntäen. Näin sijoittaja saa konkreettisia ehdotuksia salkun kehittämiseen. Saat portfolioanalyysin, kun olet lisännyt kohteita salkkuusi.

Portfolioanalyysissa huomioidaan kaikki lisäämäsi salkut ja niiden sijoituskohteet. Klikkaamalla salkkua, voit tarkastella salkkukohtaista analyysia, joka kertoo muun muassa salkkusi tärkeimmät tunnusluvut ja sijoitustyylisi.

Katso esittely Sijoittaja360° Portfoliotyökalusta

Hajauta kansainvälisesti ja kopioi Sijoittaja.fi:n sijoitussalkut eTorossa

Hajauttaminen kansainvälisiin osakkeisiin ei pelkästään laske riskiä, vaan se myös parantaa salkun tuottoa. Vaihtoehtoja tuoton löytämiseksi on paljon enemmän kuin Suomessa. Lisäksi kaikki maailman parhaat ja tunnetuimmat yhtiöt ovat Suomen ulkopuolella. Esimerkkeinä Apple ja Google, jotka disruptoivat Nokian matkapuhelinjohtajuuden muutamassa vuodessa.

Sijoittaja.fi:llä on kolme ammattimaisesti hoidettua kansainvälistä salkkua, jotka ovat kopioitavissa eTorossa. eToron nykyaikaisella kaupankäyntialustalla osake- ja ETF-salkut ovat helposti kopioitavissa yhdellä napin painalluksella. Jos salkkuja ei halua kopioida, niistä voi hakea ideoita omiin kansainvälisiin salkkuihin. Yksi sijoittaa globaaleihin laatuosakkeisiin, yksi johtaviin teknologiaosakkeisiin ja yksi ETF-rahastoihin.

- II-Quality / laatusalkku*

- II-Disruptive / maailman parhaisiin teknologiayhtiöihin sijoittava salkku*

- II-ETF-Portfolio / ETF-salkku*

Sijoittaja.fi on neuvotellut edut eToroon, jolloin kaupankäynti on edullista. Saat edut käyttöösi rekisteröitymällä Sijoittaja.fi:n kautta.

Lue myös muiden sijoittajien kokemuksia eTorosta.

eToro on useita eri omaisuuseriä tukeva alusta, jonka kautta voit sijoittaa osakkeisiin ja kryptovaluuttoihin sekä käydä kauppaa hinnanerosopimuksilla.

Hinnanerosopimukset (CFD) ovat monimutkaisia sijoitusvälineitä, joihin liittyy suuri pääoman nopean menetyksen riski velkavivun käytöstä johtuen. 52 % yksityissijoittajien tileistä menettää rahaa käydessään kauppaa hinnanerosopimuksilla tätä palveluntarjoajaa käyttäen. Sinun on syytä harkita, ymmärrätkö hinnanerosopimusten toimintaperiaatteen ja onko sinulla varaa asettaa pääomasi alttiiksi huomattavalle riskille.

Tämä informaatio on tarkoitettu vain tiedon ja koulutuksen tarkoituksiin eikä sitä tulisi pitää sijoitusneuvontana tai sijoitussuosituksena. Aiempi kehitys ei ole tae tulevista tuotoista.

Copy Trading ei ole sijoitusneuvontaa. Sijoitustesi arvo voi nousta tai laskea. Pääomasi on vaarassa.

Pääomasi on vaarassa. Muita kuluja sovelletaan. Lisätietoja etoro.com/trading/fees

(*) Affiliate-linkki. Linkin kautta siirtyminen sivustolle ei aiheuta kuluja käyttäjälle. Tehdyistä tilauksista sivusto voi saada rahallisen korvauksen.