Kausiluontoisesti tyypillisesti vahvalla kolmannella neljänneksellä Sanoma onnistui ylittämään analyytikoiden ennusteet. Yhtiö valmistautuu vuoden 2026 odotettuun kasvuun.

Kolmas kvartaali on kausiluontoisesti Sanoma Learningin huippusesonkia

Tilikauden kolmas neljännes on historiassa ollut Sanomalle vuoden tärkein kvartaali. Syy tähän löytyy Learning-liiketoiminnasta, jonka merkitystä konserni pyrkii kasvattamaan vuoteen 2030 tähtäävällä strategiakaudellaan. Tavoitteena on kasvattaa konsernin liikevaihtoa merkittävästi aina kahden miljardin euron tasolle, ja toteuttaa parannus niin, että strategiakauden päätteeksi 75 prosenttia liikevaihdosta syntyisi oppimisliiketoiminnassa.

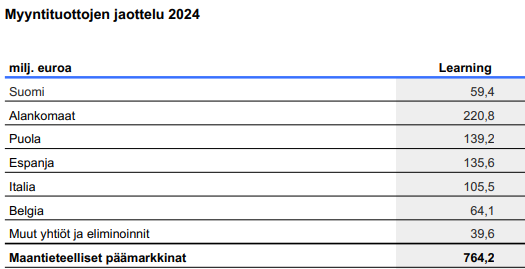

Sanoma Learning on perusopetuksen ja toisen asteen koulutuksen oppimisratkaisuihin keskittyvä yhtiö, joka tarjoaa digitaalisia ja painettuja oppimateriaaleja sekä oppimis- ja opetusalustoja kouluille eri puolilla Eurooppaa. Learningin liikevaihto syntyy pääasiassa oppikirjojen myynnistä ja verkko-oppimisalustojen käyttöoikeuksien myynnistä. Vuonna 2024 oppimateriaalien osuus Learningin liikevaihdosta oli noin 79 prosenttia. Sanoman suurimmat oppimismarkkinat ovat Alankomaissa, Puolassa ja Espanjassa, joiden yhteenlaskettu osuus Learningin tilikauden 2024 liikevaihdosta oli 64,9 prosenttia.

Vaikka Learningin liiketoiminta on medialiiketoimintaa defensiivisempää suhdannevaihteluille, altistuu se vahvalle kausiluonteiselle vaihtelulle. Uusi kouluvuosi alkaa tyypillisesti loppukesän tai alkusyksyn aikana, jolloin koulut tekevät uusia hankintoja alkavalle lukuvuodelle. Tästä syystä valtaosa Learningin tilauksista painottuu kesä- ja syyskuukausille, erityisesti vuoden kolmannelle neljännekselle.

Oppimisliiketoiminta on kasvava defensiivinen toimiala

Koulutusjärjestelmä on modernin yhteiskunnan kulmakiviä, minkä takia oppimisen ratkaisuihin keskittyvä liiketoiminta on fundamenttitasolla varsin turvattu ja vakaasti kehittyvä. Toki eri valtioiden välillä on eroja ja esimerkiksi vallitseva taloudellinen tilanne voi vaikuttaa koulutukseen käytettävään budjettiin, mutta lähtökohtaisesti koulutus, varsinkin perusopetuksen osalta on yhteiskuntaan rakennettu komponentti. Hyvä koulutus on myös yksi YK:n kestävän kehityksen tavoitteista. Tämän takia oppimisliiketoimintaa voidaan pitää pitkällä aikavälillä erittäin defensiivisenä toimialana.

Vakaan peruskysynnän lisäksi oppimisliiketoiminnalla on myös nopeaa kasvua ajavia tekijöitä. Viimeisen vuosikymmenen aikana digitalisaatio on ottanut isoja harppauksia myös koulutuksen ja opetusmallien saralla. Teknologiset ratkaisut ovat yleistyneet oppilaitoksissa ja osa opetuksesta tai oppimateriaaleista on siirtynyt nettiin. Viime vuosina myös tekoäly on huomioitu koulutuksessa. Digitaalisen kehityksen myötä tämä trendi ei ole katkeamassa ja digitaalisten oppimisratkaisujen kysynnän voi arvioida kasvavan myös tulevaisuudessa.

Kasvua ajaa myös nouseva pula opettajista. Opettajapulan myötä koulutuksen ryhmäkoot kasvavat, mikä taas vaatii opetukselta joustavuutta. Joustavuutta voidaan puolestaan luoda esimerkiksi digitaalisilla ratkaisuilla ja modernisoiduilla oppimismenetelmillä.

Sanoma Learningin fokuksena on kehittää yhdenvertaisia, ammattimaisesti kuratoituja painettuja ja digitaalisia oppimisratkaisuja. Yhtiön mukaan vallitsevat markkina-ajurit tiedostetaan ja uusilla ratkaisuilla pyritään vastaamaan pitkän aikavälin kysyntään. Learning on esimerkiksi tutkinut ja liittänyt tekoälyratkaisuja osaksi sen oppimisen tuotteita edistääkseen niiden personoituvuutta ja mukautuvuutta. Samalla yhtiö on kehittänyt jatkuvasti sen luoman sisällön ja digitaalisten ratkaisujen saatavuutta. Liiketoiminnan merkittävien kasvuajureiden, valtavan globaalin markkinan sekä toisaalta vakaan luonteen takia ei ole ihme, että Sanoma tavoittelee oppimisliiketoiminnan osuuden kasvattamista selvästi yli suhdanneherkän media-alan.

Vuodesta 2026 eteenpäin Sanoma Learningin tärkeimmillä oppimisen markkinoilla, erityisesti Puolassa ja

Espanjassa, on suunniteltu alkavan laajat opetussuunnitelmauudistukset. Sanoma näkee, että sen kilpailuasema näillä markkinoilla on vahva, ja uudistusten odotetaan kiihdyttävän Learningin vertailukelpoisen liikevaihdon kasvua.

Kolmannen neljänneksen tulos ylitti ennusteet

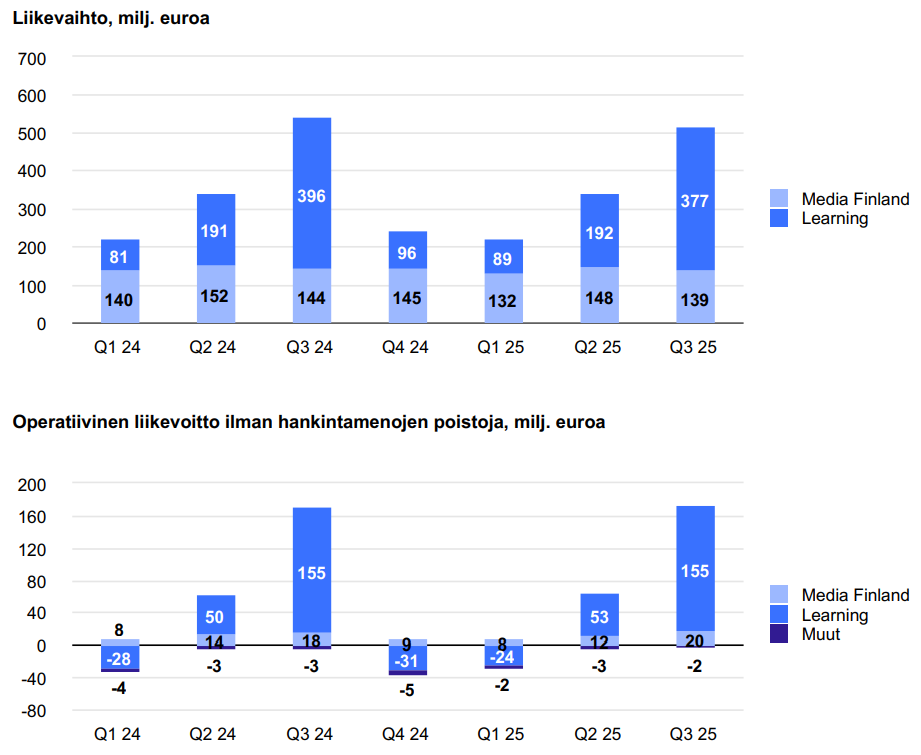

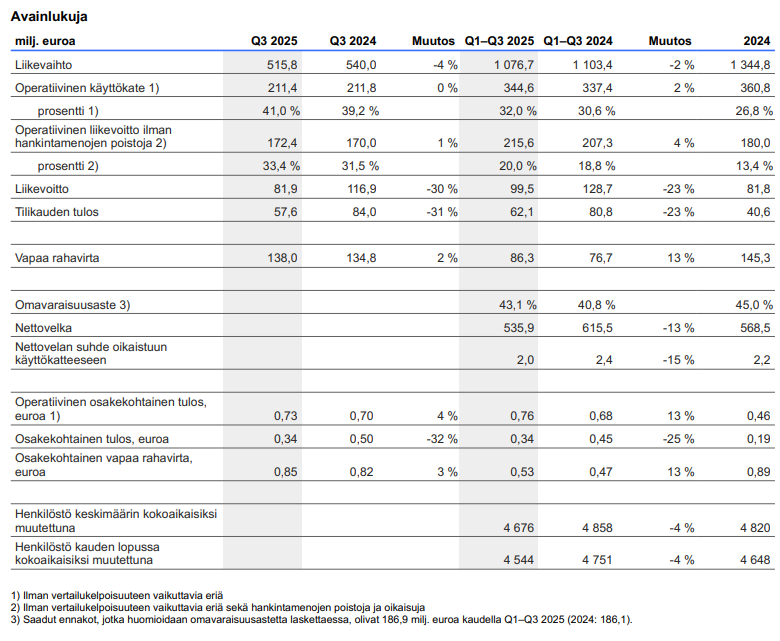

Heinä-syyskuussa 2025 Sanoman liikevaihto oli 515,8 milj. euroa (ennuste 516,6 milj. euroa) ja operatiivinen liikevoitto oli 172,4 milj. euroa (ennuste 148,7 milj. euroa). Konsernin liikevaihto laski katsauskaudella 4,5 prosenttia vertailukaudesta. Liikevaihto laski molemmissa liiketoiminnoissa. Learningin liikevaihtoon vaikutti pääasiassa heikosti kannattavien jakelusopimusten suunniteltu lopettaminen Hollannissa, jota oppimateriaalimyynnin kasvu osittain tasoitti. Media Finlandissa tilausmyynnin kasvun jatkuminen ei riittänyt kompensoimaan mainosmyynnin laskua.

Sanoman operatiivinen liikevoitto ilman hankintamenojen poistoja kasvoi 172,4 miljoonaan euroon viime vuoden vastaavan jakson 170,0 miljoonasta. Liikevaihdon laskiessa Learningin tulosta tukivat oppimateriaalimyynnin osuuden kasvu, Solar-tehostamisohjelman parantama kulurakenne sekä alhaisemmat paperi- ja painokustannukset. Oppimisliiketoiminnan tulos pysyi vertailukauden tasolla. Media Finlandin tulos puolestaan parani digitaalisen tilausmyynnin, erityisesti Ruutu+:n kasvun ja liiketoiminnan operatiivisten kulujen laskun seurauksena. Muiden toimintojen kulut laskivat osittain vuosineljännesten välisen ajoittumisen vuoksi.

Vertailukelpoisuuteen vaikuttavien korkeiden arvonalentumisten takia Sanoman raportoitu liikevoitto laski 29,9 prosenttia vertailukaudesta ja oli 81,9 miljoonaa euroa. Learningissä tuore päätös olla osallistumatta uusiin, monivuotisiin jakelutarjouskilpailuihin Hollannissa johti 48 miljoonan euron arvonalentumiseen. Media Finlandissa Tampereen painolaitoksen suunniteltuun sulkemiseen liittyvät arvonalentumiset ja uudelleenjärjestelykulut olivat 30 miljoonaa euroa. Yhteensä arvonalentumisten seurauksena vertailukelpoisuuteen vaikuttavat erät kasvoivat -82,6 miljoonaan euroon. Hankintamenojen poistot ja oikaisut olivat puolestaan 7,9 miljoonaa.

Sanoma-konsernin vapaa rahavirta kasvoi kolmannella neljänneksellä parantuneen tuloksen ja alhaisempien rahoituskulujen seurauksena, minkä lisäksi yhtiön taseen vahvistaminen eteni hyvin. Oppimisliiketoiminnan tyypillisen vuosittaisen kausiluonteisuuden tukemana Sanoman velkaantuneisuus parani sekä edellisvuoteen että kesäkuun loppuun verrattuna, ja nettovelan suhde oikaistuun käyttökatteeseen oli katsauskauden päätteeksi 2,0 (2024: 2,4).

Ohjausta täsmennettiin

Tammi-syyskuun hyvän kehityksen ansiosta Sanoma päätti täsmentää ohjeistustaan vuodelle 2025. Yhtiö odottaa nyt sen koko vuoden liikevaihdon olevan 1,29-1,31 miljardia euroa ja operatiivisen liikevoiton ilman hankintamenojen poistoja olevan 180-190 miljoonaa euroa. Näkymien taustaoletuksina ovat edelleen, että oppimateriaalien kysyntä tulee olemaan suhteellisen vakaata konsernin päämarkkinoilla ja Suomen mainosmarkkina tulee olemaan suhteellisen vakaa.

Aikaisemman ohjeistuksen mukaan Sanoma arvioi sen liikevaihdon olevan 1,28-1,33 miljardia euroa ja operatiivisen liikevoiton ilman hankintamenojen poistoja 170-190 miljoonaan euroa vuonna 2025. Edellisellä tilikaudella 2024 konsernin liikevaihto oli 1,34 miljardia euroa ja operatiivinen liikevoitto oli 180 miljoonaa.

Sanoman kolmas osinkoerä irtoaa 3.11.2025

Viime kevään varsinainen yhtiökokous hyväksyi Sanoman hallituksen esittämän osinkoehdotuksen ja päätti sen mukaisesti jakaa tilikaudelta 2024 0,39 euron osingon osakkeenomistajilleen.

Aikaisempien vuosien tavoin osinko päätettiin maksaa kolmessa samansuuruisessa erässä. Osingon ensimmäinen 0,13 euron erä irtosi 30.4.2025 ensimmäisen neljänneksen tulosjulkistuspäivänä ja se maksettiin omistajille toukokuun alkupuolella. Liiketoiminnan kausiluonteisen vaihtelun takia Sanoma on nähnyt parhaaksi, että kaksi kolmasosaa osingosta maksetaan vasta syksyn aikana, kun Learningin sesonki on vahvimmillaan. Toinen 0,13 euron osinkoerä maksettiinkin syyskuussa ja kolmas irtoaa maanantaina 3.11.2025. Viimeinen osinkoerä on määrä maksaa osakkeenomistajien tileille marraskuun 11. päivä.

Vuodelta 2023 Sanoma jakoi osinkoa 0,37 euroa osakkeelta.

Sijoittajan näkökulma

Kolmannella neljänneksellä Sanoma onnistui ylittämään analyytikoiden ennusteet, vaikka liikevaihto painui pieneen laskuun. Liikevaihtoa rasitti odotetusti Media Finlandin pehmeä mainosmyynti. Sanoma Learning onnistui uusien tuotteiden lanseerauksilla ja markkinaosuuksien kasvattamisella nostamaan oppimateriaalimyyntiään, mutta heinä-syyskuussa tämä ei riittänyt kompensoimaan Hollannin jakelusopimusten lopettamisen vaikutuksia. Lisäksi Sanoma on kärsinyt vaimeammasta kysynnästä sen tärkeillä oppimismarkkinoilla Espanjassa ja Puolassa, joissa valmistaudutaan ensi vuodelle odotettuihin opetussuunnitelmauudistuksiin.

Maininnan arvoista on, että Sanoma Learningin selkeästi suurimmalla markkina-alueella Hollannissa liikevaihto laski vain viidellä prosentilla, vaikka sitä painoi aiemmin tiedotettujen jakelusopimusten lakkauttamisen merkittävät vaikutukset. Oppimateriaalien kysyntä markkina-alueella on siis todella kovaa, mihin Sanoman johto kommentoi tulosjulkistustilaisuudessa olevansa tyytyväinen.

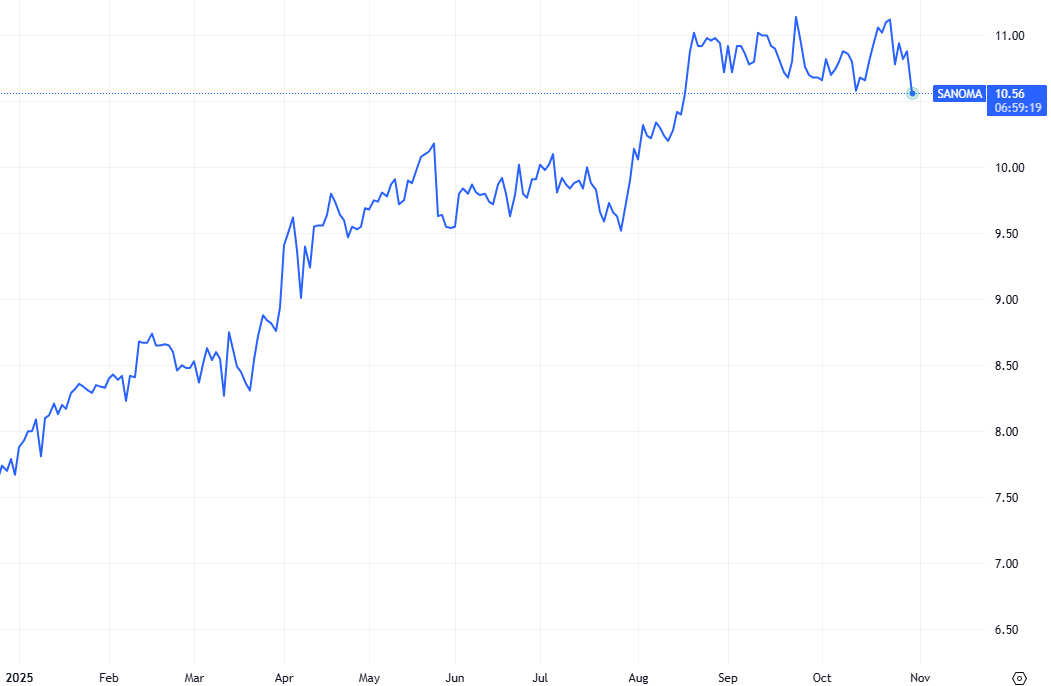

Osakekurssi kääntyi lievään laskuun tulosjulkistuksen jälkeen, mutta alla oli vahva lähes yhtäjaksoinen 12 kuukauden nousutrendi.

Operatiivisen tuloksen osalta kvartaali toi jälleen maltillista positiivista kehitystä. Learning-segmentti säilytti vakaasti tuloksensa vertailukauden tasolla, kun taas Media Finlandin tulos kääntyi nousuun digitaalisten tilausten kasvun ajamana. Katsauskaudelle Sanoma päätti kirjata merkittävät kertaluontoiset arvonalentumiset, jotka näkyivät raportoidussa liikevoitossa. Merkittävin arvonalentuminen liittyi päätökseen, ettei Learning osallistu tänä vuonna uusiin, monivuotisiin jakelutarjouskilpailuihin Hollannissa. Sanoman johdon mukaan päätös tehtiin, jotta yhtiö voisi sopeutua koulujen jakelupalveluiden muuttuvaan kysyntään. Päätöksen odotetaan laskevan Hollannin jakeluliikevaihtoa noin 40 miljoonalla eurolla vuonna 2026, mutta tällä ei ole suoraa tulosvaikutusta. Sen sijaan strategisen päätöksen odotetaan parantavan Learningin kannattavuutta selvästi yli 23 prosenttiin vuonna 2026, luoden parempia lähtökohtia kasvulle.

Ensimmäisen yhdeksän kuukauden jälkeen Sanoman operatiivinen tulos on 8,3 miljoonaa euroa edellä viime vuoden vastaavaa ajanjaksoa. Yhtiön täsmennetty ohjeistus kuitenkin povaa tuloksen pysyvän edellisvuoden tasolla, tai nousevan enintään kymmenellä miljoonalla. Ohjeistus siis jättää mahdollisuuden sille, että Sanoman viimeisen neljänneksen tulos jää vertailukaudesta. Tulosjulkistustilaisuudessa yhtiön toimitusjohtaja Rob Kolkman kommentoi varovaisuuden johtuvan mainosmarkkinaan liittyvästä epävarmuudesta sekä erityisesti Espanjassa ja Italiassa tyypillisistä oppimateriaalien palautuksista.

Lyhyellä aikavälillä Sanoman osakkeen suurin riski liittyy Media Finlandin mainosliiketoimintaan vuoden lopulla. Ohjeistuksen keskiväli ennakoi kuitenkin tuloskasvua koko vuoden osalta, joten pidempää kurssilaskua ennusteista jääminen tuskin aiheuttaa etenkin, kun näkymät vuodelle 2026 ovat positiiviset.

Katseet kääntyvät jo ensi vuoteen?

Strategisten peliliikkeiden perusteella Sanoma vaikuttaisi lataavan panoksiaan jo ensi vuoden varalle, jolloin markkinan odotetaan kiihtyvän varsinkin oppimisliiketoiminnassa. Asemat vuodelle 2026 vaikuttavatkin hyvin vakailta. Päättyneellä vuosineljänneksellä Solar-tehostamisohjelman vaikutusten raportoitiin jälleen näkyvän merkittävästi kannattavuuden kehityksessä, ja vaikutusten odotetaan korostuvan ensi vuonna. Yhtiön johto on luottavainen, että tavoiteltu 23 prosentin tulosmarginaali tavoitetaan ja jopa ylitetään. Tämän lisäksi Sanoman tase on vahva ja vapaat kassavirrat ovat kasvussa. Tulosjulkistustilaisuudessa Sanoman CFO Alex Green kertoi, että kassavirtojen kasvun arvioidaan jatkuvan myös vuoden viimeisellä neljänneksellä.

Myös analyytikot uskovat Sanoman palaavan kannattavan kasvun polulle ensi vuonna. Arviot ovat vielä suuntaa antavia, mutta konsensusennusteiden perusteella vuonna 2026 nähdään maltillista liikevaihdon kasvua ja reipasta tulosparannusta. Ennen Q3-tulosta analyytikot odottivat Sanoman ensi vuoden osakekohtaisen tuloksen olevan 0,78 euroa, mikä eilisen päätöskurssilla (10,88 €) tarkoittaisi P/E-lukua 14,0.

Lisätietoja Sanoman kasvustrategiasta varsinkin Learningin osalta, sekä näkymistä ensi vuodelle saadaan yhtiön pääomamarkkinapäivässä 25.11.2025. Sanoma osallistuu myös Sijoittaja 2025 -tapahtumaan Helsingin Messukeskuksessa 26.11.

Tutustu Sanomaan sijoituskohteena yhtiön IR-sivuilla.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.