Kempowerin tuore Allego-yhteistyö ja piristynyt tilausvirta kirkastivat näkymiä ja vahvistivat sijoittajasentimenttiä, vaikka kannattavuus on vasta toipumassa. Jatkaako kurssi nousuaan paranevien lukujen tukemana, vai kannattaako sijoittajan odottaa ja seurata tilannetta, kunnes yhtiön tilanne on vakaampi?

Treidityökalumme poimii päivittäin markkinoilta kiinnostavia osakeideoita – tänään vuorossa kotimainen käännettä hakeva kasvuyhtiö:

- Kempower on suomalainen sähköautojen ja raskaan kaluston pikalatureiden valmistaja, joka toimittaa laajennettavia laitteita ja latausta ohjaavan ohjelmiston latausverkkojen operaattoreille Euroopassa ja Pohjois-Amerikassa.

- Q2/2025 oli selvä askel oikeaan suuntaan: tilauskertymä +37 %, liikevaihto +9 %, bruttokate 50,6 % ja operatiivinen kassavirta kääntyi positiiviseksi 4,0 M€ (Q2’24: −16,3 M€).

- Kohentuneet kysyntänäkymät saivat kurssin loikkaamaan kesällä – kolmen kuukauden tuotot: +58 %

- Analyysissa Tredityökalun uusin kotimainen osakeidea: Kempower.

- Käännesijoitus voi tuoda kotiin poikkeukselliset tuotot, mutta sisältää merkittäviä riskejä – mitä sijoittajan tulisi ottaa huomioon?

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Kempowerille 9.9.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

Kempower Oyj (KEMPOWR.HE) on suomalainen pörssiyhtiö, joka suunnittelee ja valmistaa modulaarisia DC-pikalatausratkaisuja sähköautoille sekä raskaalle kalustolle. Yhtiön Power Unit + Satellite -arkkitehtuuri, dynaaminen kuormanhallinta ja pilvipohjainen ohjelmistoalusta on rakennettu korkeaan käyttöasteeseen ja helppoon skaalautuvuuteen. Asiakaskuntaan kuuluvat erityisesti CPO-toimijat, logistiikka- ja bussiyhtiöt sekä vaativat teolliset ja energia-alan käyttökohteet Euroopassa ja Pohjois-Amerikassa.

Toimialan näkymät ovat suotuisat. Sähköisen liikenteen yleistyminen, raskaiden ajoneuvojen sähköistyminen (depot- ja reittilataus), AFIR-sääntely Euroopassa sekä julkiset tukiohjelmat vauhdittavat uusien latausinvestointien aaltoa. Samalla verkon kuormituksen optimointi, dynaaminen kuormanjako ja kasvava huolto- ja ohjelmistoliikevaihto tukevat rakenteellista kannattavuutta. Kehittyvät standardit (kuten MCS) ja suurteholatauksen kysyntä tarjoavat lisäkasvualustoja.

Yhtiö on parhaillaan käännevaiheessa: markkinan aiemman volyymishokin jälkeen kysyntä on elpynyt ja katteet kohentuneet, mutta korkeahko kiinteä kulurakenne ja kansainvälisen skaalauksen kustannukset painavat vielä tulosta. Kumppanuudet johtavien CPO-toimijoiden kanssa tukevat kasvun näkyvyyttä, ja viimeaikainen suoriutuminen on valanut riskisijoittajiin uskoa käänteen toteutumisesta. Kurssi on noussut viimeisen kolmen kuukauden aikana 58 prosenttia ja lähestyy teknisessä mielessä herkullista ostopaikkaa.

Tässä analyysissä tarkastelemme Kempowerin osaketta sekä fundamenttien että teknisen kuvan näkökulmasta, ja arviooimme osakkeen houkuttelevuutta nykytilanteessa.

1. Yhteenveto ja sijoitusnäkemys

Osaketyökalun kokonaispisteet: 39 / 100

Kempower on Helsingin pörssin kiinnostavimpia kasvuyhtiöitä, jonka profiilia leimaa vahva kasvu (9/10) ja poikkeuksellisen hyvä momentti (9/10). Yhtiön pisteet jäävät selvästi matalammiksi laadun (2/10), arvon (1/10) ja osingon (1/10) osalta. Vakavaraisuuspisteet ovat kohtuulliset (4/10), mutta riskitaso on korkea (1/10) korostuneen kurssiheilunnan takia, mikä on tyypillistä tappiolliselle, nopeasti laajenevalle teknologiayritykselle. Kokonaisuutena pisteytys kertoo yhtiöstä, joka on yhä kypsymisvaiheessa ja etsii tasapainoa kasvun, kannattavuuden ja rahoitusaseman välillä.

Kempowerin tappiollisuuden takia perinteiset arvostuksen mittarit eivät anna kattavaa kuvaa osakkeen hinnoittelusta. Liikevaihtopohjainen P/S -luku ja kirjanpitoarvosta johdettu P/B -luku heijastavat suhteellisen korkeaa arvostusta ja markkinoiden luottamusta käänteen mahdollisuuteen sekä korkeaan oman pääoman tuottoon tulevaisuudessa. Arvostusta korostavat varmasti yhtiön vahva kasvu ja sektorin suotuisat näkymät. Osinkoa yhtiö ei maksa, koska vapaat rahavarat investoidaan laajentumiseen ja tuotekehitykseen.

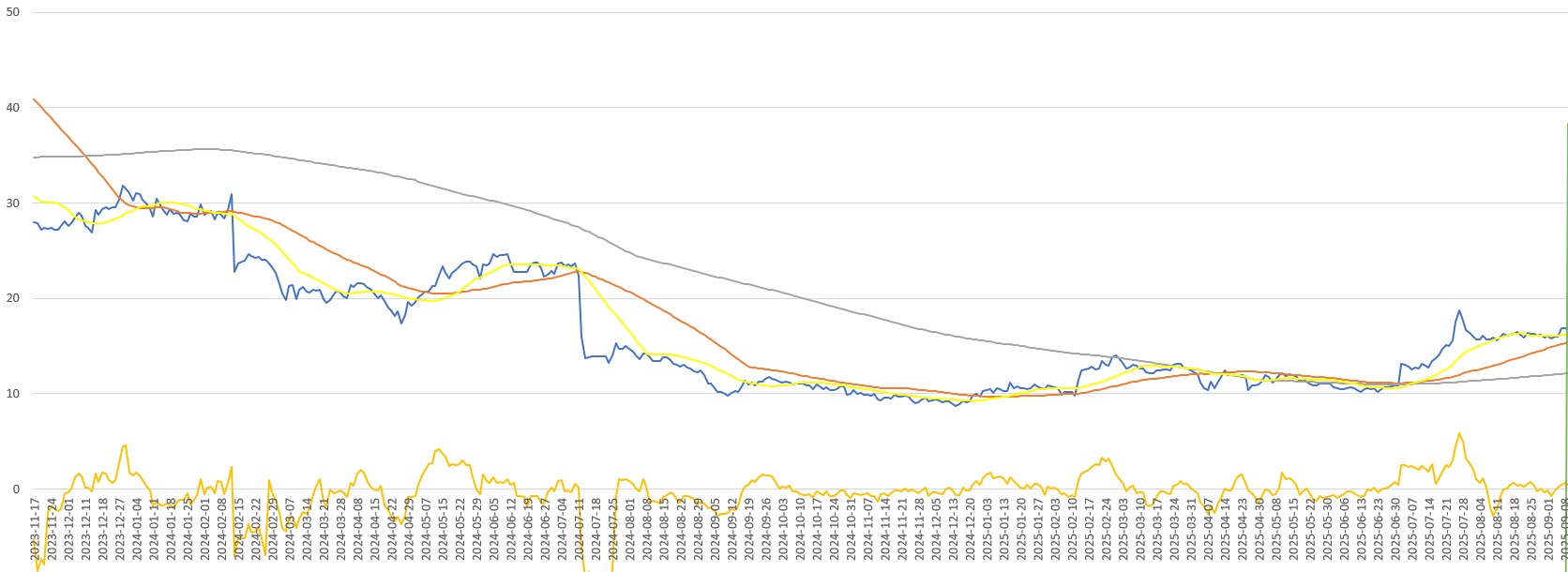

Ostosignaali ja tekninen analyysi

Kempowerin osake kääntyi vuoden 2023 loppupuolella huipultaan jyrkkään laskuun, kun yhtiö kärsi kysynnän hyytymisestä kiinteiden kustannusten kohotessa samanaikaisesti. Osakkeen arvo putosi parissa viikossa noin puoleen historiallisesta huippuarvostaan, minkä jälkeen lasku hidastui, mutta jatkui kuitenkin aina 2024 loppuun saakka ennen tasaantumista. Kuluvan vuoden alussa osakkeen kehitys on ollut mitäänsanomatonta, mutta merkit kohentuneesta kysynnästä ovat tuoneet kurssiin uutta elämää.

Heinäkuun alussa yhtiö julkisti alkavan yhteistyön yhden Euroopan suurimmista latauspisteiden tarjoajista (Allego) kanssa. Samana päivänä osakkeen arvo nousi 21,03 prosenttia. Seuraavan katalyytin tarjosi Q2-tulos heinäkuun lopulla. Julkaisupäivänä osake nousi 12,68 prosenttia ja seuraavana päivänä vielä 6,25 prosenttia. Tämä nosti SMA50:n jälleen selvästi SMA200:n yläpuolelle indikoiden mahdollista siirtymää pitkän aikavälin nousutrendiin.

Voimakas nousu veti osakkeen reilusti yliostetun puolelle, minkä vuoksi osake korjasi ripeästi takaisin SMA20:n tuntumaan. Kurssi on liikkunut vaakasuuntaisesti viimeisen kuukauden ajan ja lähestyy mahdollista SMA50:n testaamista. SMA50:n tuki voi tarjota otollisen ostopaikan riskinsietokykyiselle sijoittajalle, joka uskoo Kempowerin kykyyn kohentaa kannattavuuttaan tulevaisuudessa. Korjauksen myötä neutraaliksi laskenut RSI antaa osakkeelle mukavasti nousuvaraa, jos SMA50:n tuki pitää.

Näkemys: Osta/Seuraa – Kempowerin osake on käännesijoitus ja vaatii siksi automaattisesti enemmän riskinsietoa sijoittajalta. Viimeisin tulos ja uutiset kysynnän kohentumisesta luovat uskoa käänteen mahdollisuuteen. Osake on volatiili ja antaa siksi mahdollisuuden korostuneisiin lyhyen aikavälin tuottoihin, kuin myös tappioihinkin. Osakkeen arvostus heijastaa sijoittajien uskoa yhtiön tulevaisuuden menestykseen, mutta altistaa osakekurssin jyrkillekin pudotuksille, jos markkinoilla syntyy huolia käänteen epäonnistumisesta. Teknisesti ostopaikka on käsillä, jos uskoo SMA50:n tuen pitävän.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

Kempower on suomalainen sähköajoneuvojen DC-latausratkaisujen valmistaja. Sen tuotteita ovat muun muassa pikalaturit, satelliittijärjestelmät ja ChargEye-ohjelmisto. Yhtiö palvelee erityisesti latausoperaattoreita ja kalustoyhtiöitä, ja se toimii aktiivisesti Euroopassa ja Pohjois-Amerikassa.

Kilpailuetu:

Kempowerin vahvuus on modulaarinen ja skaalautuva teknologia sekä asiakaslähtöinen kehitys. Yhtiö panostaa ohjelmistoihin ja järjestelmäluotettavuuteen, mutta sillä ei vielä ole merkittävää brändietua tai skaalaetua suuriin kilpailijoihin verrattuna.

Johto:

Strategisesti Kempower tavoittelee asiakaslähtöistä kasvua, teknologista erottuvuutta ja tehokkuutta tuotannossa ja toimitusketjussa. Painopiste on myös kansainvälisessä laajentumisessa, erityisesti Yhdysvaltojen markkinoilla. Yhtiön pitkän aikavälin menestys riippuu kyvystä toteuttaa nämä tavoitteet kannattavasti.

3. Taloudellinen suorituskyky

Q2/2025: Kempower raportoi 62,2 miljoonan euron liikevaihdon, mikä merkitsi 9 prosentin kasvua viime vuodesta. Tilauskertymä nousi vahvasti 74,3 miljoonaan euroon ja tilauskanta kasvoi 15 prosenttia. Operatiivinen liiketulos parani -1,7 miljoonaan euroon, mutta jäi vielä tappiolliseksi. Bruttokate koheni yli 50 prosenttiin ja liiketoiminnan rahavirta kääntyi selvästi positiiviseksi. Kehitys osoittaa, että yhtiön kustannussäästötoimet purevat ja kannattavuuskäänne on askeleen lähempänä.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 260 M€ |

| EBIT | -6,4 M€ |

| EBIT-% | -2,5 % |

| EPS 2025 / 2026 | -0,08 / 0,31 € |

| ROE | -5 % |

| EV/EBIT (hist.) | (negatiivinen) |

| P/S | 4 |

| P/B | 8,9 |

| Osinkotuotto | 0 % |

| Liikevaihdon kasvu 3v (CAGR) | 47 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Sähköajoneuvojen DC-pikalatausmarkkinoiden arvioidaan kasvavan globaalisti noin 20–30 prosenttia vuodessa 2030 saakka. Kasvua tukevat sähköautojen yleistyminen, kiristyvä regulaatio ja investoinnit latausinfrastruktuuriin Euroopassa sekä Yhdysvalloissa. Kempower on hyvin asemoitunut hyötymään tästä trendistä, sillä sen ratkaisut skaalautuvat niin kaupunkialueille, raskaan liikenteen lataukseen kuin suurille kalustoyhtiöille.

Investoinnit:

Kempower panostaa vahvasti kansainväliseen laajentumiseen. Merkittäviä kasvupanostuksia kohdistetaan erityisesti Pohjois-Amerikkaan, jossa tilauskertymä on kasvanut nopeasti. Lisäksi yhtiö tuo markkinoille uusia tuotteita, kuten Kempower MORE -järjestelmän, joka mahdollistaa jopa 1,2 MW tehon ja soveltuu suurille kalustolle.

Makroympäristö:

Korkea korkotaso ja geopoliittiset jännitteet voivat hidastaa investointeja, mutta samalla EU:n ja USA:n tukipaketit vauhdittavat sähköisen liikenteen siirtymää. Toimiala on herkkä syklisyydelle, mutta taustalla oleva megatrendi on selkeä ja pitkäjänteinen.

Kilpailu:

Markkina on fragmentoitunut ja kilpailijoita on useita, kuten ABB, Alpitronic ja Tesla. Kempowerin etuna on modulaarinen teknologia ja asiakaskeskeisyys, mutta se ei vielä nauti suurten yhtiöiden skaalaeduista tai brändivoimasta. Pitkällä aikavälillä menestys riippuu kyvystä erottua teknologialla ja luotettavuudella.

5. Riskit ja riskipisteet

Toimialariskit:

Kempower toimii nopeasti kasvavalla mutta vielä kypsymättömällä sähköajoneuvojen latausmarkkinalla. Teknologiamurrokset, regulaatiomuutokset ja julkisen tuen merkitys voivat luoda epävarmuutta kysyntään. Lisäksi markkina on fragmentoitunut ja kilpailu kovaa, mikä voi painaa katteita.

Liiketoimintariskit:

Yhtiö on edelleen tappiollinen, ja kannattavuuskäänne on kriittinen. Kansainvälinen laajentuminen lisää valuutta- ja toimitusketjuriskejä. Varastotason muutokset asiakkailla voivat heiluttaa tilauskertymää lyhyellä aikavälillä. Vaikka nettovelkaa ei ole, korkea arvostus ja volatiliteetti korostavat sijoittajariskejä.

ESG:

Yhtiön strategia perustuu sähköistymisen megatrendiin ja hiilineutraaliuteen, mikä tukee ympäristöprofiilia. Sosiaalisen vastuun ja hallinnon osalta ei ole ilmennyt merkittäviä ongelmia, mutta nopea kasvu edellyttää panostuksia hallintokäytäntöihin ja toimitusketjun vastuullisuuteen.

Volatiliteetti: 60 %

Riskipisteet: 2 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +5 %

- 3 kk: +58 %

- YTD: +63 %

- 3 v: –11 %

- Koko listautumisen ajalta (14. joulukuuta 2021): +110 %

Momenttipisteet: 9 / 10

7. Arvostustaso ja arvopisteet

Perinteiset tulospohjaiset arvostusluvut eivät kuvaa Kempowerin tilannetta mielekkäällä tavalla. Sen sijaan voidaan tarkastella liikevaihtopohajista P/S -lukua sekä kirjanpitoarvoon perustuvaa P/B lukua.

- P/S 2025e: 4

- P/B: 8,9

- Osinkotuotto: 0 %

Arvopisteet: 1 / 10

Arvostus ei ole lukujen valossa halpa. P/S -arvo on korkeahko ja viestii markkinoiden uskosta parantuvaan kannattavuuteen. Kirjanpitoarvoon perustuva mittari on myös koholla, mikä kertoo sijoittajien odottavan yhtiöltä tulevaisuudessa vahvaa tuottoa omalle pääomalle. Sektorin kasvunäkymät tukevat odotuksia. Kysymys kuuluukin, pystyykö Kempower suoriutumaan.

8 Johtopäätökset

Kempowerin osake on korkean riskin ja korkean tuottopotentiaalin sijoitus. Yhtiö on kasvutarina, joka hinnoitellaan pitkälle tulevaisuuteen. Lisäksi yhtiö on käänteen keskellä, mikä luo riskin myös taloudellisen suorituskyvyn näkökulmasta. Houkuttelevuutta lisää erityisesti sektorin kasvunäkymät ja yhä enemmissä määrin suotuisaksi muuttuva sääntely. Tämä tarkoittaa, että riskiä sietävät sijoittajat ovat innokkaita hyppäämään kyytiin saadessaan vihiä kohentuneesta kysynnästä, mutta myös äkkipikaisia jättämään laivan, jos saavat epäilyksiä herättäviä uutisia. Ei mikään ihme, että osakkeen vuositasolla mitattu historiallinen volatiliteetti liikkuu 60 prosentin yläpuolella.

Kempowerin osakekurssi teki mahalaskun lähes 50 prosentin pudotuksella 2023 lokakuussa, kun yhtiö raportoi samanaikaisesti huomattavasta kiinteiden kulujen noususta laajentumishankkeiden johdosta sekä kysynnän äkillisestä hiipumisesta. Kysyntä sakkasi, koska markkinoilla kohdattiin volyymishokki. Asiakkaat istuivat jo täysien varastojen päällä, ja Kempowerin tilauskertymä sai kärsiä. Tämän jälkeen kurssi lasketteli alle kymmeneen euroon vuoden 2024 loppuun mennessä.

Alkuvuoden kurssikehitys oli pääosin tasaista, mutta heinäkuuhun tultaessa kurssi kohtasi nousupaineita Kempowerin julkistettua yhteistyön Allegon kanssa. Yksi Euroopan suurimmista sähköautojen latausinfrastruktuurin toimittajista valitsi Kempowerin ensisijaisten EV-pikalatausratkaisujen toimittajiensa joukkoon. Toisen katalyytin saman kuukauden sisään tarjosi Q2-tulos, joka ilmensi virkistynyttä kysyntää antaen positiivisen yllätyksen tilauskertymän osalta. Tämä huima ylämäki näkyy erityisesti osakkeen kolmen kuukauden tuotoissa: +58 prosenttia.

Osake korjasi pian nousun jälkeen venyttyään rajusti yliostetun puolelle. Korjaus laski RSI:n normaalille vaihteluvälille, mikä antaa osakkeelle hyvin nousuvaraa uuteen hintaloikkaan. Tällä hetkellä kurssi liikkuu lähes horisontaalisesti ja lähestyy mahdollista 50 päivän liukuvan keskiarvon testausta. Ulkoisten katalyyttien puuttuessa, lähestyvä tuen testaus voi antaa teknisenä signaalina uuden katalyytin kurssinousulle.

Mainittakoon vielä, että osake on spekulatiivinen sijoitus. Kyseessä on paitsi kasvava myös käännettä hakeva yhtiö, mikä tarkoittaa, että riski on korostettu. Toki myös tuottopotentiaali on tällöin korkeampi. Korkeahko arvostus heijastaa kasvuyhtiölle tyypillistä tulevaisuuteen katsovaa hinnoittelua sekä markkinoiden uskoa yhtiön tulevaan menestykseen nopeasti kasvavalla sektorilla. Se kuitenkin altistaa osakkeen myös korostetulle kurssiheilunnalle, mikä voi aiheuttaa tavanomaista suurempia tappioita huonojen uutisten tuomina.

Näkemys: Osta/Seuraa – Kyseessä on spekulatiivinen käännesijoitus. Yhtiö on antanut viimeisissä julkaisuissaan ymmärtää kysynnän kohentuneen. Osake vaatii korkeaa riskinsietokykyä ja vastineeksi tarjoaa potentiaalin koville tuotoille.

Kempower Osaketyökalussa

Osaketyökalussa voit tutkia Kempowerin osaketta ja sen tunnuslukuja tarkemmin sekä vertailla Kempoweria sen kansainvälisiin kilpailijoihin!