ABB on yksi Euroopan suurista teollisuusteknologiayhtiöistä, joka yhdistää vahvan markkina-aseman ja laadukkaan tuloskehityksen. Toisen neljänneksen ennätystulos nosti osakkeen uudelle historialliselle huipulle, ja datakeskussektorin voimakas kysyntä nousi esiin keskeisenä kasvun ajurina. Jatkaako kurssi nousuaan, vai pitäisikö sijoittajan odottaa korjausliikettä ennen kyytiin hyppäämistä?

Treidityökalumme poimii markkinoilta päivittäin houkuttelevia osakeideoita – tänään vuorossa yksi Euroopan suurimmista teollisuusteknologiayhtiöistä:

- ABB Ltd on sveitsiläinen teollisuusteknologiayhtiö, joka toimii globaalisti sähköistyksen, automaation, liikejärjestelmien ja robotiikan aloilla.

- Q2/2025 oli vahva: tilauskertymä nousi ennätykselliseen $9,8 mrd:iin (+16 %), liikevaihto kasvoi 8 %, operatiivinen EBITA 1,7 mrd $ (+9 %) ja marginaali parani 19,2 %:iin.

- ABB hyötyy energiamurroksen ja datakeskusten rakentamisen globaaleista megatrendeistä – yhtiö nimesi datakeskussektorin Q2/2025-raportissaan yhdeksi keskeisimmistä kasvun ajureista.

- Analysissa Treidityökalun uusin osakeidea: ABB

- Osake on noussut uuteen historialliseen huippuun Q2-tuloksen myötä. Tekninen näkymä on vahva, mutta korkea arvostus ja ylikuumeneminen rajoittavat nousuvaraa – mitä sijoittajan tulisi tietää?

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” ABB:lle 8.9.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

ABB Ltd (ABBN.SW) on sveitsiläinen pörssijätti, joka toimii neljällä pääalueella: Electrification, Motion, Process Automation ja Robotics & Discrete Automation. Yhtiö on yksi maailman johtavista sähköistyksen ja automaatioratkaisujen toimittajista, ja sen tuotteita hyödynnetään laajasti kriittisissä infrastruktuureissa, valmistavassa teollisuudessa, energiasektorilla sekä kasvavissa digitaalisissa käyttökohteissa, kuten datakeskuksissa. Markkina-arvoltaan yli 100 miljardin euron kokoluokassa ABB kuuluu Euroopan suurimpiin teollisuusteknologiayhtiöihin.

Toimialan näkymät ovat suotuisat. Teollinen automaatio ja sähköistysmarkkinat kasvavat globaalisti, ajureinaan energiamurros, digitalisaatio, uusiutuvan energian integrointi ja tarve parantaa energiatehokkuutta. Datakeskusten investointibuumi luo lisäksi uuden kasvualustan, josta ABB hyötyy voimakkaasti etenkin sähköistys- ja suojaratkaisujensa ansiosta. Myös infrastruktuuri- ja teollisuushankkeet tukevat kysyntää, mikä tekee ABB:stä rakenteellisesti hyvin asemoidun pitkän aikavälin voittajan.

Vuoden 2025 toisen neljänneksen tulos korosti yhtiön vahvuuksia: tilauskertymä kasvoi ennätystasolle, liikevaihto ja kannattavuus paranivat, ja johto ilmaisi luottamuksensa kasvun jatkuvuuteen. Erityisen merkittävää oli datakeskusten tilauskasvu, joka kiihtyi kaksinumeroisiin lukemiin, sekä johdon suunnitelma Robotics-divisioonan irrottamisesta itsenäiseksi pörssiyhtiöksi Q2/2026 aikana. Tuloksen myötä ABB:n osake on noussut uuteen historialliseen hintahuippuun.

Tässä analyysissa ABB:n osaketta tarkastellaan sekä fundamenttien että teknisen näkökulman avulla, jotta voidaan muodostaa kokonaisvaltainen arvio sen houkuttelevuudesta sijoituskohteena.

1. Yhteenveto ja sijoitusnäkemys

Osaketyökalun kokonaispisteet: 67 / 100

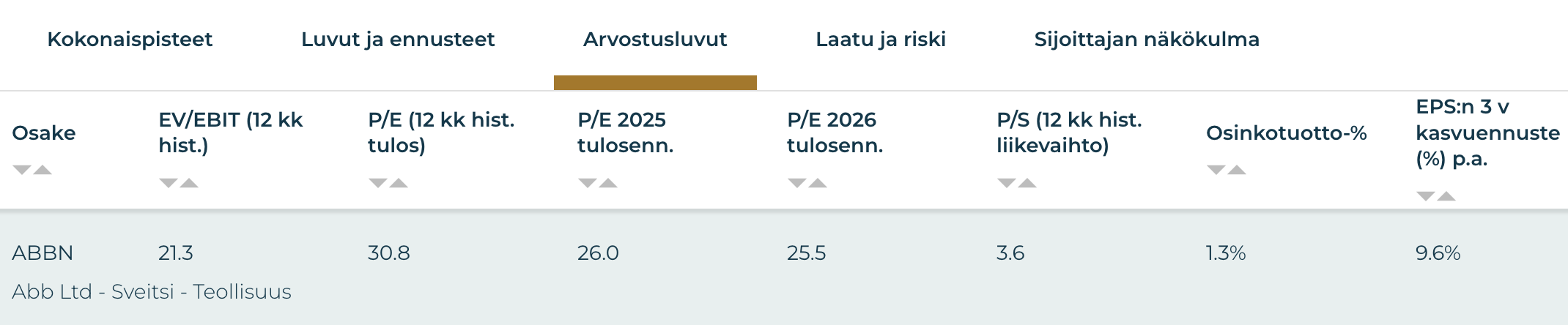

ABB saa Osaketyökalussa vahvat kokonaispisteet (67). Se edustaa laadukasta ja kansainvälisesti hyvin asemoitunutta teollisuusyhtiötä. Sen selkeimpiä vahvuuksia ovat korkea laatuprofiili (9/10), vahva kannattavuus ja lyhyen aikavälin kohonnut momentti (9/10). Yhtiön riskiprofiili on keskitasoa (6/10). Volatiliteetti (27 prosenttia) ei ilmennä defensiivisen turvasataman lukemia, mutta on silti kurinalainen. Huutavaa heikkoutta osakkeella ei ole, mutta matalimmat pisteet osake saa arvostuksesta (4/10).

Kypsän jättiläisen olennaisin heikkous liittyy erityisesti korkeahkoon arvostukseen suhteessa kasvupotentiaaliin: P/E 2025e on 26 ja EV/EBIT 21,3. Osinkotuotto jää melko matalalle (1,3 prosenttia), mutta se on vakaata ja nousevaa laatua (osingon vakaus ja kasvu 6/10). EPS:n kasvun odotetaan olevan noin kymmenen prosenttia vuositasolla, mutta liikevaihdon kolmen vuoden CAGR on vain neljä prosenttia, mikä pitää kasvupisteet maltillisina (6/10). ABB:n vahvuus ei ole räjähdysmäisessä kasvussa vaan skaalassa, laadussa ja markkina-asemassa. Hintaan lisätty preemio tulee nimenomaan vakaudesta ja varmuudesta, jota yhtiön vahva asema tuo mukanaan.

Ostosignaali ja tekninen analyysi

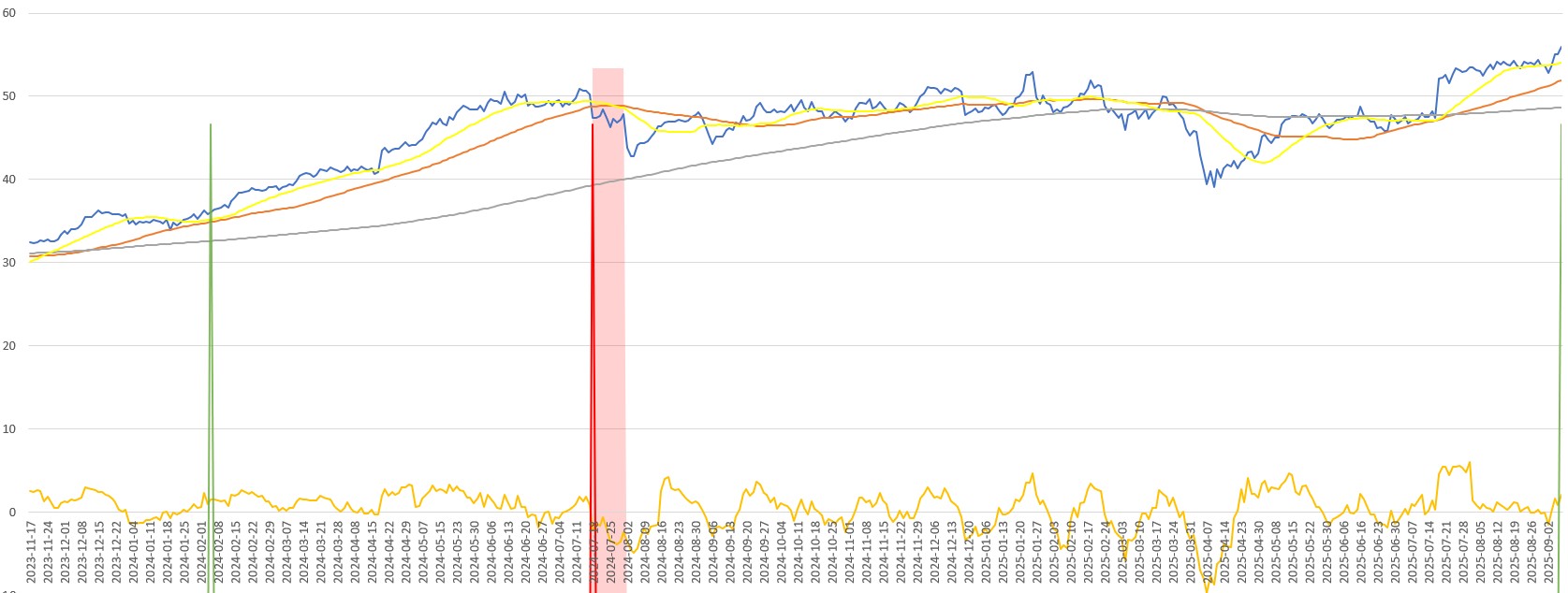

ABB:n kurssi kääntyi hetkellisesti jyrkkään laskuun maaliskuussa, kun huolet tariffien vaikutuksista heikensivät sijoittajien riskinottohalukkuutta. Ylimyydyksi venynyt osake kääntyi takaisin nousuun ja palautui suhteellisen nopeasti huhtikuun 9. päivä muodostuneelta pohjalta (39,14 CHF) poliittisia shokkeja edeltäneen tason tuntumaan. Hintaliikkeeiden trendi jatkui sivuttaissuuntaisena heinäkuun puolenvälin Q2-tulokseen saakka.

Erityisesti datakeskusten ajama tilauskannan kasvu sekä parantuneet kannattavuusluvut loivat Q2-julkaisun jälkeen nostetta. Julkaisupäivänä osake pomppasi lähes 10 prosenttia, ja seuraavien päivien maltillinen nousu nosti osakkeen aikaisemman historiallisen kurssihuipun yläpuolelle. Katalyytti nosti myös aikaisemmassa shokissa laskeneet SMA20:n ja SMA50:n takaisin SMA200:n yläpuolelle antaen teknisen signaalin pitkän aikavälin nousutrendiin siirtymisestä.

Tällä hetkellä osake on RSI:llä mitattuna lähellä yliostetun rajaa, mikä voi luoda lyhyellä aikavälillä korjauspaineita. Ostopaikan etsiminen hieman alempaa voi siis olla harkinnan arvoinen lähestymistapa. Tuen saattavat tarjota tammikuun huippu (52,97 CHF) ja Q2-julkaisua seurannut sivuttaisliike (53-54 CHF välillä). SMA20:n tuki liikkuu tällä hetkellä samoilla tasoilla, mutta voi hyvin nousta mainittujen tukien yläpuolelle ennen korjausta. Hieman alempaa tuen voi tarjota myös SMA50 (tällä hetkellä noin 52 CHF).

Näkemys: Osta/Seuraa – ABB tarjoaa laatua ja vakautta maltillisella osingolla. Osake on erityisen kiinnostava datakeskusten tuomasta lisäkysynnästä johtuen. Pitkällä aikavälillä robotiikka-segmentin irtoaminen (2026/Q2) voi tuoda potentiaalista arvonnousua. Teknisen näkymän puitteissa pienen korjauksen odottaminen voi olla järkevämpi lähestymistapa.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

ABB toimii globaalisti neljällä pääalueella: sähköistys, liikejärjestelmät, prosessiautomaatio ja robotiikka. Yhtiön ratkaisut tukevat energiatehokkuutta, automaatiota ja kestävää kehitystä. Laaja asiakaskunta kattaa mm. teollisuuden, infrastruktuurin ja energiamarkkinat. Liiketoiminta on tasapainossa vakauden ja kasvun välillä.

Kilpailuetu:

ABB:n kilpailuetu pohjautuu vahvaan brändiin, teknologiajohtajuuteen ja laajaan asiakaspohjaan. Tuotteet ovat usein kriittisiä järjestelmäkomponentteja, mikä lisää asiakasriippuvuutta. Skaalaetu, globaali tuotanto ja jatkuvat innovaatiot tukevat markkina-asemaa.

Johto:

ABB:n johto painottaa strategisesti kestävää kehitystä, digitalisaatiota ja kannattavaa kasvua. Toimintaa ohjaavat globaalit megatrendit kuten energiamurros ja automaatio. Yhtiö kehittää portfoliotaan aktiivisesti. Esimerkiksi Robotics-yksikkö on tarkoitus irrottaa omaksi pörssiyhtiöksi. Johdon fokus on myös pääomatehokkuudessa ja asiakaslähtöisissä innovaatiopanostuksissa.

3. Taloudellinen suorityskyky

Q2/2025: ABB raportoi vahvan toisen neljänneksen: tilauskertymä nousi $9,8 mrd:iin (+16 %, vertailukelpoinen +14 %) ja liikevaihto $8,9 mrd (+8 %, vertailukelpoinen +6 %). Kannattavuus vahvistui, kun operatiivinen EBITA kasvoi 9 % $1,7 mrd:iin ja marginaali nousi 19,2 %:iin (Q2/2024: 19,0 %). EPS parani 6 % tasolle $0,63 (Q2/2024: $0,59). Yhtiön ohjeistus pysyi ennallaan: koko vuodelta odotetaan keskitason yksinumeroista kasvua ja marginaalien paranemista.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 29 902 M EUR |

| EBIT | 5 390 M EUR |

| EBIT-% | 18 % |

| EPS 2025 / 2026 | 2,52 / 2,77 EUR |

| EPS:n kasvu (3v CAGR) | 10 % |

| EV/EBIT (hist.) | 21,3 |

| P/E 2025e / 2026e | 26 / 25,5 |

| Osinkotuotto | 1,3 % |

| Liikevaihdon kasvu 3v (CAGR) | 4 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Teollisen automaation ja sähköistämisen markkinoiden arvioidaan kasvavan lähivuosina noin 6–8 % vuodessa (CAGR). Kasvua vauhdittavat globaalit megatrendit: energiamurros, automaatio, robotiikka, uusiutuvan energian investoinnit sekä datakeskusten nopea lisääntyminen. ABB hyötyy näistä kaikista, sillä sen ratkaisut ovat kriittisiä energiatehokkuuden ja digitalisaation edistämisessä.

Investoinnit:

Yhtiö tukee kasvua sekä orgaanisilla investoinneilla että valikoiduilla yritysostoilla. Viime vuosina ABB on vahvistanut erityisesti sähköistysliiketoimintaansa ja valmistellut Robotics-yksikön irrottamista itsenäiseksi pörssiyhtiöksi vuoden 2026 toisella nejänneksellä. Lisäksi ABB tuo markkinoille uusia tuotteita, kuten Emax 3 -katkaisijan ja Kiinan markkinoille suunnatut robottiperheet, jotka vahvistavat asemaa strategisilla kasvualueilla.

Makroympäristö:

Korkea korkotaso, geopoliittiset riskit ja kauppatullit aiheuttavat epävarmuutta, mutta ABB:n hajautettu liiketoiminta ja laaja asiakaspohja tasapainottavat suhdannevaihteluita. Johto odottaa koko vuoden 2025 osalta vertailukelpoisen liikevaihdon kasvavan mid single digit -tasolla ja EBITA-marginaalien paranevan, mikä kertoo luottamuksesta markkinan vakauteen.

Kilpailu:

ABB:n pääkilpailijoita ovat Siemens ja Schneider Electric. Ala on kilpailtu, mutta ABB:n vahvuudet, laaja tuoteportfolio, teknologiajohtajuus ja mittakaavaedut, tukevat sen markkina-asemaa. Lisäksi datakeskuksiin liittyvä voimakas investointiaalto tarjoaa erityisen kasvualustan sähköistyssegmentille, jossa ABB on hyvin asemoitunut.

5. Riskit ja riskipisteet

Toimialariskit:

ABB altistuu globaaleille teollisuuden suhdanteille, erityisesti investointisyklien vaihtelulle. Kauppapoliittiset epävarmuudet, kuten tullit ja mahdolliset protektionistiset toimet, voivat hidastaa kysyntää. Geopoliittiset jännitteet ja energiamarkkinoiden muutokset lisäävät epävarmuutta, vaikka yhtiön hajautettu asiakaspohja tasapainottaa riskejä.

Liiketoimintariskit:

Vaikka ABB:n liiketoiminta on vakaata, se ei ole immuuni makrotalouden hidastumiselle. Robotics-divisioonan heikko kysyntä ja asiakkaiden lykkäämät investointipäätökset luovat lähivuosille epävarmuutta. Velkaantuminen on maltillista, mutta nettovelka nousi vuoden aikana (3,7 mrd. USD vs. 2,5 mrd. USD Q2/2024), mikä voi lisätä korkoherkkyyttä.

ESG:

ABB:llä on vahva ESG-profiili. Yhtiö on listattu TIME-lehden 15 vastuullisimman yrityksen joukkoon, ja sen omien toimintojen CO₂-päästöt pysyivät lähes edellisvuoden tasolla. Sosiaalisen vastuun osalta keskiössä ovat työterveys ja turvallisuus, joissa ABB raportoi TRIFR-tapaturmataajuuden laskeneen 7 % vuodentakaiseen nähden.

Volatiliteetti: 27 %

Riskipisteet: 6 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +4 %

- 3 kk: +17 %

- YTD: +16 %

- 3 v: +139 %

- 5 v: +187 %

Momenttipisteet: 9 / 10

7. Arvostustaso ja arvopisteet

P/E 2025e: 26

P/E 2026e: 25,5

EV/EBIT (hist.): 21,3

Osinkotuotto: 1,3 %

Arvopisteet: 4 / 10

8. Johtopäätökset

ABB:n osake tarjoaa mahdollisuuden hyötyä epäsuorasti datakeskusinfrastruktuurin rakentamisen ja energiamurroksen megatrendeistä. Kasvava energiantarve ja ABB:n keskeinen rooli kriittisten sähköistys- ja automaatioratkaisujen tarjoajana. Yhtiö ilmaiseekin Q2-raportissaan datakeskustilausten kasvaneen kaksinumeroisin prosentein.

Tämän lisäksi 2026 Q2:lle kaavailtu robotiikka-segmentin irtautuminen omaksi listautumisekseen voi paljastaa piilevää arvoa ja tarjota ylimääräisiä tuottoja. Uuden yhtiön osakkeet suunnitellaan jaettavan ABB:n osinko-oikeuden antavien osakkeiden omistajille. Usein menestyvien yhtiöiden irtautumisessa nähdään niin kutsuttu sum of parts -ilmiö, mikä yksinkertaisesti tarkoittaa, että uusien osien summa on vanhaa kokonaisuutta arvokkaampi. Esimerkkitapauksena voidaan pitää vuonna 2022 ABB:sta irtautunutta Accelleronia, joka on päihittänyt emoyhtiön osakkeen 3 vuoden tuotoissa 215,5 prosenttia vs. 138,6 prosenttia.

Osake on palautunut hyvin maaliskuun kauppapoliittisista shokeista ja kavunnut uudelle historialliselle huipulle Q2-tuloksen työntämänä. Osake ei ole yliostettu, mutta lähestyy RSI:llä mitattuna kriittistä rajaa. Tämä voi lisätä lyhyen aikavälin korjauspaineita, minkä vuoksi pienen laskun odottaminen saattaa olla järkevämpää kuin heti ostaminen.

Tukea voi löytyä vuoden alun huipulta (52,97 CHF) sekä Q2-tulosjulkaisua seuranneesta sivuttaisliikkeestä 53–54 CHF:n tuntumassa. Lyhyen aikavälin tukea antaa myös 20 päivän liukuva keskiarvo, joka liikkuu samoilla tasoilla ja voi nousta niiden yläpuolelle ennen mahdollista korjausliikettä. Alempaa tuki voi löytyä 50 päivän liukuvan keskiarvon tuntumasta (tällä hetkellä noin 52 CHF:ssa). SMA50 nousee todennäköisesti jonkin verran ennen kurssikuvaajan kohtaamista.

Näkemys: Osta/Seuraa – Kokonaisuutena ABB on laadukas ja vakaasti johdettu teollisuusyhtiö, jonka arvostus on korkeahko mutta perusteltu sen asemaan nähden. Pitkän aikavälin sijoittajalle osake tarjoaa houkuttelevan mahdollisuuden hyötyä globaaleista kasvutrendeistä, vaikka lyhyellä aikavälillä voi olla perusteltua odottaa mahdollista korjausliikettä ennen uutta ostoa.

ABB Osaketyökalussa

Osaketyökalussa voit tutkia ABB:n osaketta ja sen tunnuslukuja tarkemmin sekä vertailla ABB:ta sen kansainvälisiin kilpailijoihin!