NiSource on erinomainen esimerkki defensiivisestä osakkeesta, joka yhdistää vakauden ja tuottopotentiaalin. Yhtiö toimii säännellyssä markkinassa, jossa liiketoiminta on suojattu suoralta kilpailulta ja kassavirta ennustettavaa. Vaikka osake on luonteeltaan matalariskinen ja maltillisesti liikkuva, se on tuottanut vuoden alusta 19 prosenttia. Onko tässä seuraava lisäys stabiiliin osainkosalkkuun?

Treidityökalumme poimii markkinoilta päivittäin houkuttelevia osakeideoita – tänään vuorossa defensiivinen yhdyskuntapalveluyhtiö:

- NiSource Inc. on yhdysvaltalainen maakaasun ja sähkön jakeluun keskittyvä yhdyskuntapalveluyhtiö – liiketoiminta on täysin säänneltyä ja erittäin ennustettavaa

- Yhtiö tarjoaa vakaata kassavirtaa, maltillista tuloskasvua ja poikkeuksellisen matalaa volatiliteettia – osake sopii defensiiviseksi tukipilariksi pitkän aikavälin salkkuun

- Vuoden 2025 EPS-ohjeistus nostettiin ohjaushaarukan yläpäähän – liikevaihto kasvoi 18 prosenttia Q2:lla

- Analyysissa Treidityökalun tuore osakeidea: NISource Inc

- Liiketoiminnasta yli 80 prosenttia liittyy maakaasuun – miten sen rooli kehittyy energiasiirtymän keskellä?

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” NISourcelle 29.8.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

NiSource Inc. (NYSE: NI) on yhdysvaltalainen yhdyskuntapalveluyhtiö, joka toimittaa maakaasua noin 3,3 miljoonalle ja sähköä noin 500 000 asiakkaalle kuudessa osavaltiossa. Yhtiön liiketoiminta perustuu täysin säänneltyihin siirto- ja jakelupalveluihin, joita tuotetaan Columbia Gas- ja NIPSCO-brändien alla. Liiketoimintamalli nojaa vakaaseen kassavirtaan ja pitkän aikavälin investointiohjelmiin, joiden tavoitteena on modernisoida infrastruktuuria sekä vastata kasvaviin vaatimuksiin toimitusvarmuudesta ja energiasiirtymästä.

NiSource on tyypillinen defensiivinen laatuyhtiö, joka toimii säännellyssä ympäristössä paikallisina monopoleina. Tämä antaa liiketoiminnalle ennustettavuutta ja suojaa suoralta kilpailulta. Yhtiö on vahvistanut vastuullisuusprofiiliaan muun muassa osallistumalla Dow Jones Sustainability -indeksiin ja asettamalla tavoitteekseen saavuttaa nettonollapäästöt vuoteen 2040 mennessä. Vaikka kasvu on maltillista, yhtiö houkuttelee sijoittajia vakaalla osingolla, alhaisella riskitasolla ja matalalla kurssivaihtelulla

Maakaasu on edelleen keskeinen osa Yhdysvaltojen energiainfrastruktuuria. Se muodostaa yli kolmanneksen maan sähköntuotannosta ja toimii tärkeänä siirtymäpolttoaineena matkalla kohti vähäpäästöisempää energiatuotantoa. Vaikka poliittinen paine fossiilisten polttoaineiden vähentämiseen kasvaa, maakaasun rooli huoltovarmuuden, joustavuuden ja kustannustehokkuuden takaajana säilyy vahvana. Lisäksi sähköistymisen, väestönkasvun ja ilmastoinvestointien kaltaiset megatrendit tukevat energiankulutuksen tasaista kasvua tulevina vuosikymmeninä. Näiden tekijöiden seurauksena NiSourcen liiketoimintaympäristö pysyy rakenteellisesti suotuisana, vaikka uusiutuvien energialähteiden osuus onkin kasvussa.

Tässä analyysissä tarkastelemme NiSourcen sijoitusprofiilia kokonaisvaltaisesti: liiketoimintamallin kestävyyttä, taloudellista suorituskykyä, kasvunäkymiä sekä arvostusta suhteessa riskeihin ja markkina-asemaan.

1. Yhteenveto ja sijoitusnäkemys

Osaketyökalun kokonaispisteet: 66 / 100

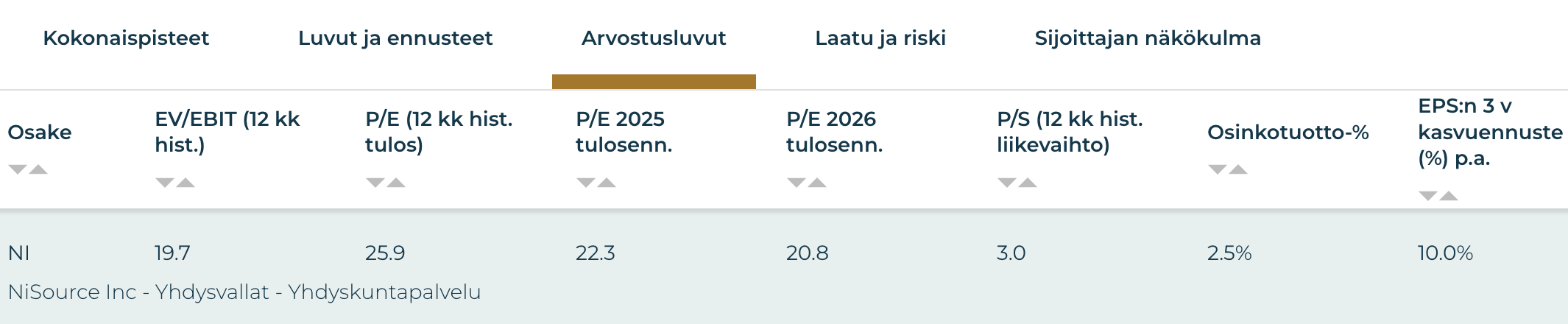

NiSource saa pisteytyksessä keskitason yläpuolelle asettuvat kokonaispisteet (66 / 100). Yhtiön vahvuuksia ovat osinko (9 / 10), osingon kasvu ja vakaus (9 / 10) sekä matala riskiprofiili (9 / 10). Myös laatu saa hyvän arvion (7 / 10), mikä kuvastaa säännellyn liiketoiminnan ennustettavuutta. Momentista osake saa myös seitsemän pistettä, mikä heijastaa osakekurssin nousevaa, muttei räjähdysmäistä trendiä. Heikkouksia ovat hidas kasvu (4 / 10) ja korkea arvostus (3 / 10). Sijoitusprofiili on tyypillinen suurelle ja hidaskasvuiselle jakeluyhtiölle.

Arvostustasoa voidaan pitää yhdyskuntapalveluyhtiölle varsin korkeana. Vuoden 2025 tuloskerroin eli P/E-luku on 22,3 ja yritysarvon suhde liiketulokseen (EV/EBIT) 19,7. Nämä tunnusluvut eivät tarjoa selvää turvamarginaalia, mikä vähentää osakkeen houkuttelevuutta arvosijoittajan näkökulmasta. Luvut ovat kuitenkin lähellä amerikkalaisosakkeiden keskiarvoa, joten kalliinakaan NISourcea ei voi pitää. Osinkotuotto on 2,5 prosenttia, mikä asettuu lähelle toimialan keskiarvoa. Sen vetovoima perustuu ennen kaikkea vakauteen ja ennustettavaan kehitykseen, ei poikkeuksellisen korkeaan tuottoon.

Ostosignaali ja tekninen analyysi

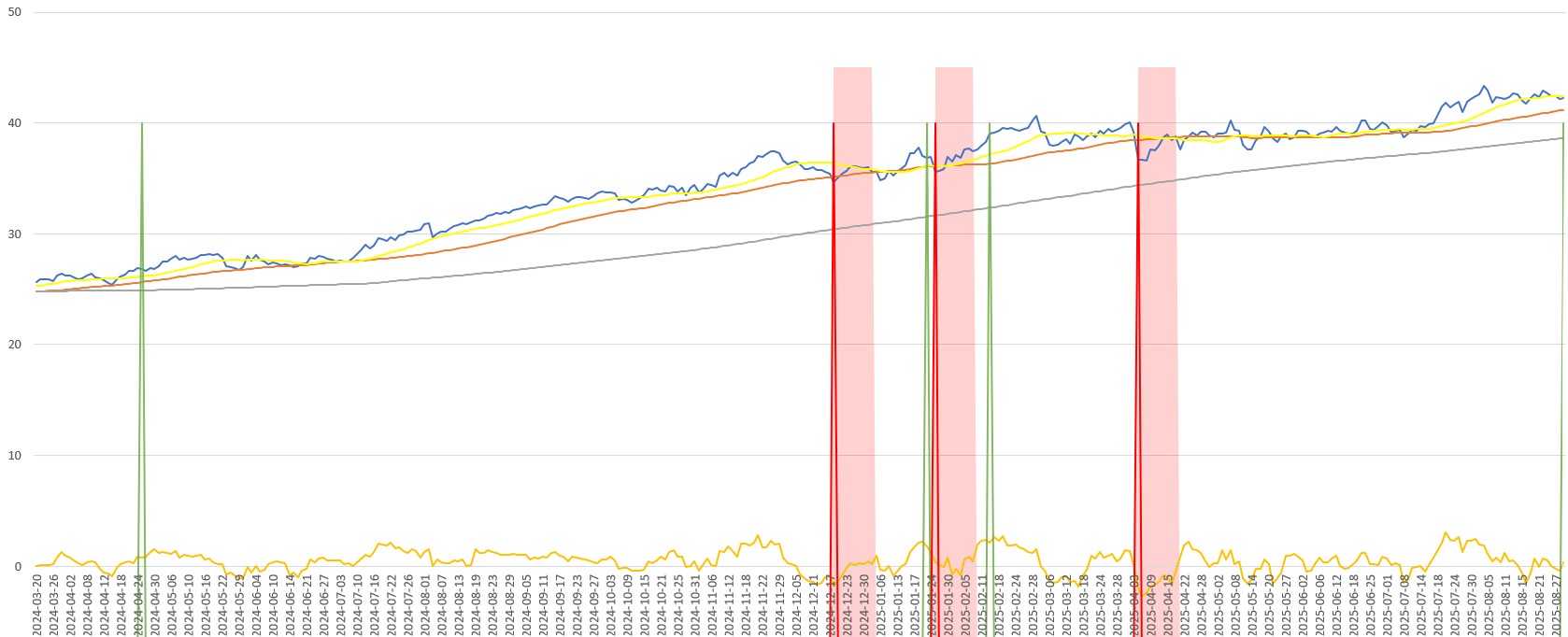

Osakekurssi on ollut teknisessä mielessä pitkän aikavälin nousutrendissä jo viime vuoden maaliskuusta asti. Kuluvan vuoden maaliskuussa trendi tasaantui kauppapoliittisten päätösten heikentäessä sijoitusluottamusta markkinat kattavalla tasolla. Testamenttina osakkeen defensiiviselle luonteelle voidaan pitää sitä, ettei trendi kääntynyt kevään aikana laskuun.

Heinäkuussa osakkeen nousutrendi kiihtyi jälleen nostaen osakkeen hinnan uudelle historialliselle huipulle 43,33 dollariin. Samalla osake venyi hieman yliostetuksi RSI:n perusteella. Huipulta osake on korjannut takaisin SMA20:n rajapintaan laskien RSI:n neoutraalille vaihteluvälille. Tekninen näkymä tukee ostoa nykyiseltä hinnalta. Jos kurssi päätyy korjaamaan alle SMA20:n tuen voi ostopaikka löytyä helmi-maaliskuun vaihteessa muodostuneen huipun ja SMA50:n tasolta (40,70-41,20 dollarin väliltä).

Näkemys: Osta/Seuraa – NISource tarjoaa houkuttelevan vaihtoehdon defensiivistä tuottoa etsivälle sijoittajalle. Osakkeen maltillinen kurssiheilahtelu ja pitkään käynnissä ollut nousutrendi toimivat osakkeen vetonauloina. Osake edustaa käytännössä instrumenttia Yhdysvaltain energiankulutukseen sijoittamiselle.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

NiSource Inc. on yksi Yhdysvaltojen suurimmista täysin säännellyistä yhdyskuntapalveluyhtiöistä. Yhtiö toimittaa maakaasua noin 3,3 miljoonalle asiakkaalle ja sähköä noin 500 000 asiakkaalle kuudessa osavaltiossa, Columbia Gas- ja NIPSCO-brändien kautta. Liiketoiminta koostuu pääasiassa kaasun ja sähkön siirto- ja jakelutoiminnoista, jotka tuottavat tasaista kassavirtaa viranomaisten hyväksymien tariffien mukaisesti. Tulovirta on suojattu sääntelykehikolla, joka mahdollistaa investointien siirtämisen asiakashintoihin.

Kilpailuetu:

NiSourcen kilpailuasema perustuu vakaaseen ja hajautettuun asiakaskuntaan, säänneltyyn liiketoimintaympäristöön sekä kriittiseen infrastruktuuriin, joka muodostaa korkean markkinaesteen uusille toimijoille. Yhtiön investoinnit kohdistuvat erityisesti sähkö- ja kaasuverkon luotettavuuden parantamiseen sekä ilmastotavoitteita tukevaan teknologiaan. Vahvuutena ovat myös pitkäaikaiset asiakassuhteet ja skaalahyödyt, jotka luovat kustannustehokkuutta verrattuna pienempiin alueellisiin toimijoihin. Sääntelyn kautta varmistettu tulonmuodostus antaa selkeää ennustettavuutta tuleville vuosille.

Johto:

Toimitusjohtaja Lloyd Yates on korostanut strategiansa keskiössä olevan operatiivisen tehokkuuden, asiakastyytyväisyyden ja ennustettavan tuloskasvun. Yhtiön ohjaus vuodelle 2025 heijastaa johdon luottamusta strategian toteutukseen. Investointiohjelma, joka kattaa noin 19,4 miljardia Yhdysvaltain dollaria vuosille 2025–2029, tukee sekä kasvua että järjestelmien luotettavuutta. Johto on myös vahvistanut yhtiön ESG-profiilia osallistumalla Dow Jones Sustainability -indeksiin ja panostamalla kestävän kehityksen tavoitteisiin.

3. Taloudellinen suorituskyky

Q2/2025: NiSource raportoi toisella vuosineljänneksellä 1,28 miljardin dollarin liikevaihdon, mikä ylitti analyytikkojen odotukset ja kasvoi 18 prosenttia vuodentakaisesta. Osakekohtainen tulos oli 0,22 dollaria ja oli pitkälti linjassa ennusteiden kanssa. Yhtiö tarkensi vuoden 2025 tulosohjeistustaan odottamaan EPS:n osuvan ohjeistushaarukan yläpäähän (1,85–1,89 dollaria), aiempi ohjeistus oli 1,82–1,89 dollaria. Johto vahvisti 6–8 prosentin vuotuisen tuloskasvutavoitteen vuosille 2025–2029, jota tukee 19,4 miljardin dollarin investointiohjelma.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 5,3 mrd € |

| EBIT | 1,5 mrd € |

| EBIT-% | 28 % |

| EPS 2025 / 2026 | 1,88 / 2,03 USD |

| EV/EBIT | 19,7 |

| P/E 2025e / 2026e | 22,3 / 20,8 |

| Osinkotuotto | 2,5 % |

| Liikevaihdon kasvu 3v (CAGR) | ~2 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Yhdyskuntapalvelumarkkina kasvaa tasaisesti väestönkasvun, kaupunkien laajenemisen ja energiasiirtymän seurauksena. Uudet vaatimukset sähköverkon luotettavuudelle ja kaasuinfrastruktuurin turvallisuudelle tukevat investointeja. Vaikka kasvu on maltillista, se on vakaata ja säänneltyä. NiSource hyötyy asemastaan kuuden osavaltion alueella, joissa sen asiakaskanta on laaja ja monipuolinen.

Investoinnit:

Yhtiön investointiohjelma vuosille 2025–2029 on noin 19,4 miljardia Yhdysvaltain dollaria. Pääpaino on jakeluverkon modernisoinnissa, verkon luotettavuuden parantamisessa ja puhtaampien energiaratkaisujen käyttöönotossa. Investoinnit rahoitetaan pitkälti vakaalla kassavirralla ja säännellyllä tuottomallilla. Tämä antaa hyvän näkyvyyden ja tukee tuloskasvua pitkällä aikavälillä.

Makroympäristö:

Yhdyskuntapalvelut hyötyvät korkean inflaation tasaantumisesta ja korkotason stabiloitumisesta, sillä investointeja rahoitetaan usein pitkäaikaisella velalla. Regulaatio tukee infrastruktuurihankkeita, mutta ilmastopolitiikka kiihdyttää kaasun käytön korvaamista uusiutuvilla energialähteillä.

Kilpailu:

NiSource toimii säännellyssä monopoliasemassa omilla alueillaan, mikä rajaa suoran kilpailun minimiin. Uusien markkinoiden avaaminen vaatisi mittavia investointeja ja regulaation hyväksyntää. Kilpailu kohdistuu lähinnä pääomasta ja teknologiasta, ei asiakkaista. Skaalaetu, paikallinen tuntemus ja pitkäaikainen asiakassuhde muodostavat korkean markkinaesteen uusille toimijoille.

5. Riskit ja riskipisteet

Toimialariskit:

Yhdyskuntapalvelusektori toimii tiukasti säännellyssä ympäristössä, jossa muutokset viranomaisten sääntelypolitiikassa voivat vaikuttaa suoraan yhtiön tuottomahdollisuuksiin. Vaikka regulaatio tarjoaa ennustettavuutta, se altistaa yhtiön myös poliittisille riskeille, kuten tariffipäätöksille tai ilmastopainotteisille ohjauksille. Maakaasuriippuvuus tuo riskejä energiasiirtymän kiihtyessä, sillä paine siirtyä uusiutuviin voi edellyttää mittavia lisäinvestointeja.

Liiketoimintariskit:

Yhtiön liiketoiminta perustuu vahvasti maakaasun jakeluun, joka kattaa arviolta yli 80 prosenttia asiakaspohjasta ja kassavirrasta. Mahdolliset muutokset kaasun verotuksessa, kysynnän lasku tai infrastruktuurivauriot voivat heikentää tuloskehitystä. Lisäksi suuret investointitarpeet tekevät yhtiöstä herkän korkotason nousulle ja pääomakustannusten vaihtelulle. Sähköverkkoliiketoiminta tarjoaa hajautushyötyä, mutta sen osuus on rajallinen.

ESG:

NiSource on vahvistanut ESG-profiiliaan osallistumalla Dow Jones Sustainability -indeksiin ja panostamalla päästövähennyksiin. Kestävyysstrategiaan kuuluu muun muassa nettonollapäästötavoite vuoteen 2040 mennessä. Maakaasupainotteinen liiketoiminta voi kuitenkin herättää kriittistä huomiota ilmasto- ja vastuullisuussijoittajien keskuudessa, ellei siirtymää kohti puhtaampia ratkaisuja kyetä konkretisoimaan uskottavasti.

Volatiliteetti: 18 %

Riskipisteet: 9 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +4 %

- 3 kk: +10 %

- YTD: +19 %

- 3 v: +55 %

- 5 v: +126 %

Momenttipisteet: 7 / 10

7. Arvostustaso ja arvopisteet

P/E 2025e: 22,3

P/E 2026e: 20,8

EV/EBIT (hist.): 19,7

Osinkotuotto: 2,5 %

Arvopisteet: 3 / 10

8. Johtopäätökset

Maakaasu on edelleen keskeisessä asemassa Yhdysvaltain energiajärjestelmässä. Se muodostaa yli kolmanneksen maan sähköntuotannosta ja toimii tärkeänä siirtymäpolttoaineena matkalla kohti vähäpäästöisempää energiasektoria. NiSourcen liiketoiminnasta yli 80 prosenttia liittyy maakaasun jakeluun, mikä tekee yhtiöstä suoraan riippuvaisen polttoaineen saatavuudesta, hinnoista ja sääntelystä. Vaikka pitkällä aikavälillä maakaasun osuus tulee luultavasti supistamaan uusiutuvan energian tieltä, on NISourcen osake toistaiseksi vakaa vaihtoehto sijoittajalle hyötyä Yhdysvaltain energiankulutuksen tasaisesta kasvusta.

NiSource on erinomainen defensiivinen vaihtoehto sijoittajalle, joka arvostaa vakaata tuottoa ja ennustettavaa kehitystä. Osakkeen 18 prosentin volatiliteetti on poikkeuksellisen matala, mikä kuvastaa sen rauhallista kurssikäyttäytymistä ja sääntelysuojatun liiketoimintamallin tuomaa ennakoitavuutta. Osakkeen matalaa riskiprofiilia kuvaa muun muassa se, ettei osakekurssin trendi kääntynyt laskuun keväällä osakemarkkinoiden kärsiessä tariffien vaokutuksista.

Keväällä tasaantunut trendi jatkoi kiihtymistä helmikuussa muodostaen uuden historiallisen huipun 43,33 dollarin tasolle. Tältä tasalta osake on korjannut maltillisesti laskien RSI:n takaisin neutraalille tasolle. Tämä tarkoittaa, ettei osakkeeseen kohdistu tällä hetkellä nousu- tai laskupaineita viimeaikaisten hintaliikkeiden liiallisen voimakkuuden takia. Tekninen näkymä tukee ostoa nykyiseltä hinnalta, mutta osakkeen korjatessa voi ostopaikka löytyä myös 40,70-41,20 dollarin tuntumasta hintadataan perustuvalta tai SMA50:n tuelta.

Näkemys: Osta – NISourcen osake on erinomainen defensiivinen vaihtoehto sijoittajalle, joka tavoittelee vakautta ja ennustettavuutta. Maakaasun kannattavuuden voidaan olettaa hiipuvan pitkällä aikavälillä, mutta toistaiseksi se tarjoaa sijoittajalle tasaista ja energiankulutuksen mukana kasvavaa tulovirtaa merkittävänä energianlähteenä.

NISource Inc Osaketyökalussa

Osaketyökalussa voit tutkia NISourcen osaketta ja sen tunnuslukuja tarkemmin sekä vertailla NISourcea sen kansainvälisiin kilpailijoihin!