Vestasin osake on elpynyt kevään 2025 pohjilta lähes +60 % nykyiselle hintatasolle. Nousua tukevat vahva palveluliiketoiminta, parantuneet marginaalit sekä USA:n uusi verotukiohjeistus, joka selkeytti uusiutuvan energian investointien näkymiä aina vuoteen 2030 asti. Vestasin globaali markkinajohtajuus tuulivoimaloissa ja sektorin mittapuulla maltillinen arvostustaso tekevät osakkeesta houkuttelevan vaihtoehdon energiamurrokseen sijoittavalle.

Treidityökalumme poimii markkinoilta päivittäin houkuttelevia osakeideoita – tänään vuorossa maailman johtava tuulivoimalavalmistaja:

- Vestas Wind Systems A/S on tanskalainen tuulivoimaloiden valmistaja ja huoltaja – yhtiö on kaltaisistaan toimijoista maailman suurin asennetulla kapasiteetilla mitattuna.

- Keskeisenä toimijana vihreässä siirtymässä Vestas tarjoaa sijoittajalle suoran altistuksen ilmastotavoitteiden vauhdittamaan tuulivoimainvestointien kasvuun

- Osakkeen nykyhinta on kolmasosan kurssin historiallisista huipuista – onko nyt mahdollisuus ostaa halvalla?

- Analyysissa Treidityökalun uusi osakeidea: Vestas Wind Systems

- Tekninen näkymä indikoi mahdollista siirtymää nousutrendiin, mutta sijoitus ei ole riskitön – mitä sijoittajan tulisi tietää?

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Vestasille 28.8.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

Vestas Wind Systems A/S (VWS.CO) on tanskalainen tuulivoimaloiden valmistaja ja huoltaja sekä maailmanlaajuinen markkinajohtaja asennetulla kapasiteetilla mitattuna. Yhtiön liiketoiminta jakautuu Power Solutions -segmenttiin (onshore- ja offshore-turbiinit) sekä vakaata kassavirtaa tuottavaan Service-segmenttiin. Vestasia tukevat voimakkaat megatrendit: ilmastonmuutoksen torjunta, energiamurros, sähköistymisen kiihtyminen sekä tuuli- ja aurinkoenergian kasvava kilpailukyky perinteisiin energiamuotoihin nähden.

Yhtiö on kuitenkin kohdannut merkittäviä haasteita viime vuosina. Raaka-aineiden hinnannousu, toimitusketjuongelmat ja offshore-segmentin ramp-up ovat painaneet kannattavuutta, ja useat tuloskaudet jäivät sijoittajien odotuksista. Tämä johti siihen, että osake laski vuoden 2021 huipputasoilta (250–300 DKK) ensin 150–200 DKK välille ja lopulta vuoden 2024 aikana lähelle 100 DKK tasoa.

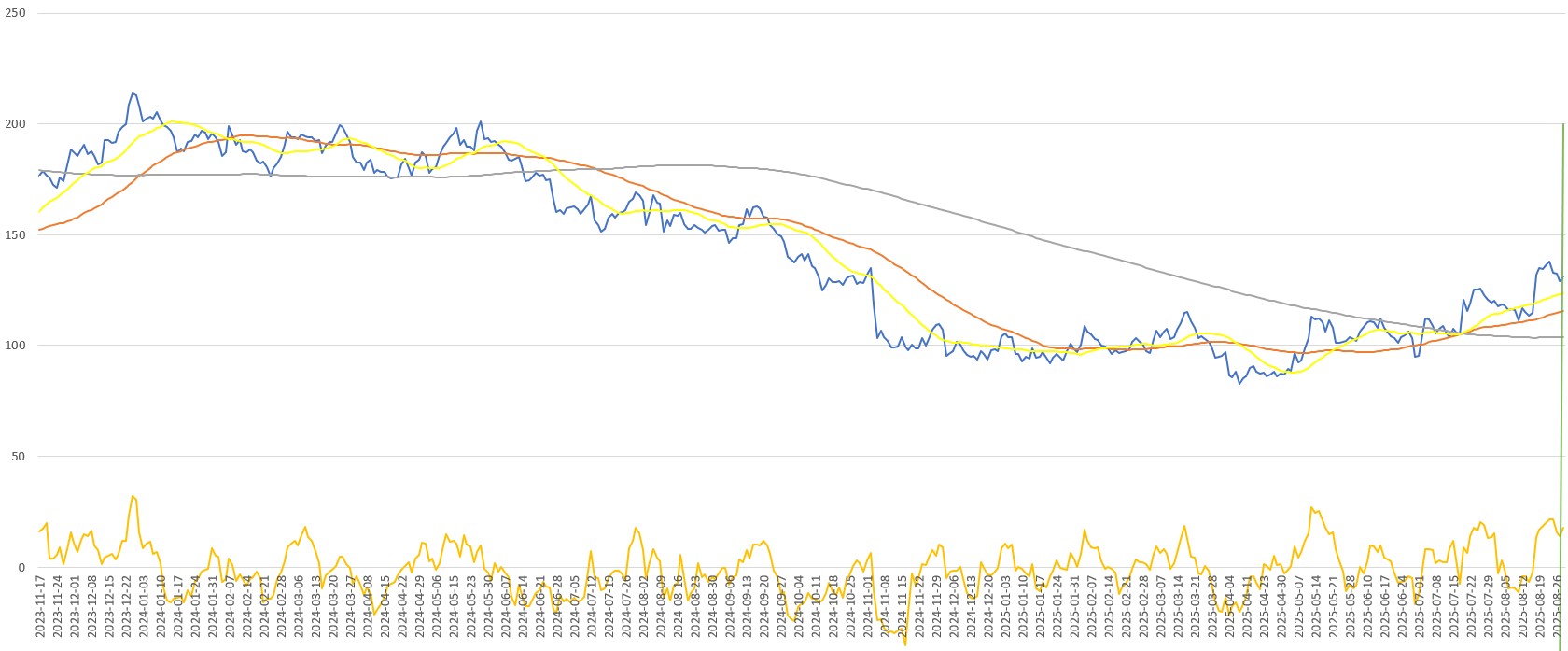

Vuonna 2025 näkymä on kuitenkin alkanut parantua. Liikevaihto ja marginaalit ovat kääntyneet nousuun, Service-segmentti on kasvanut vahvasti ja poliittinen tuki on vahvistanut markkinanäkymiä. Teknisen analyysin näkökulmasta osake on antanut merkkejä pitkittyneen laskutrendin päättymisestä ja mahdollisen uuden noususyklin alkamisesta. Elokuun 18. päivänä nähtiin jopa +15 %:n kurssiloikka, kun USA:n uusi tukipolitiikka selkeytti uusiutuvan energian investointien näkymiä vuoteen 2030 saakka.

Tässä analyysissä tarkastelemme Vestasin osaketta fundamenttien, arvostuksen ja teknisen kehityksen näkökulmasta sekä arvioimme sen houkuttelevuutta sijoituskohteena uusiutuvan energian megatrendin tukemassa markkinaympäristössä.

1. Yhteenveto ja sijoitusnäkemys

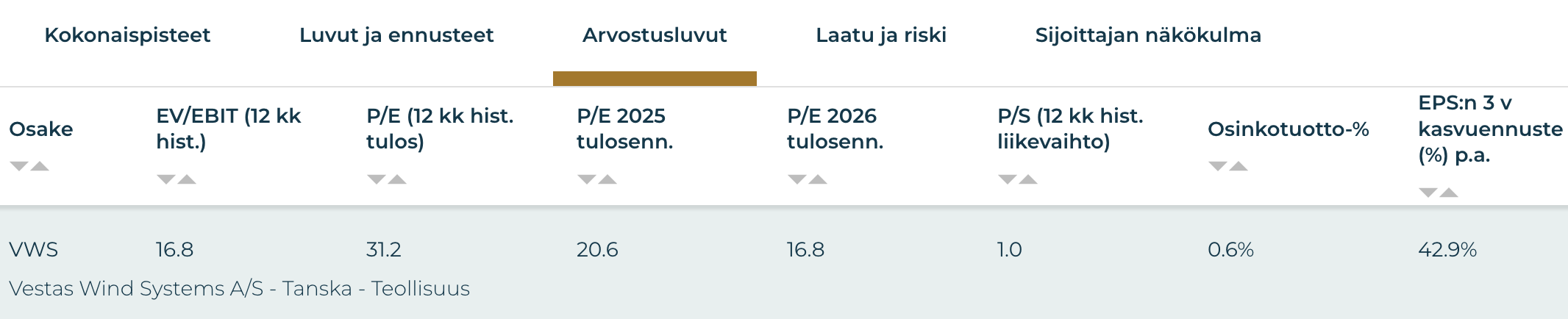

Osaketyökalun kokonaispisteet: 46 / 100

Vestas Wind Systems saa Osaketyökalussa hieman keskivertoa matalammat kokonaispisteet (46/100). Yhtiö erottuu edukseen erityisesti kasvupisteillään (8), jotka heijastavat uusiutuvan energian megatrendiä ja Vestasin laajaa tilauskantaa (67,3 mrd €). Myös momentti (7) on koholla – osake on noussut 26 % kolmessa kuukaudessa, ja tekninen kuva viittaa nousutrendin alkuun. Vakavaraisuuspisteet (7) kertovat terveestä taseesta ja hyvästä likviditeetistä. Sen sijaan laatu (2) ja osingon vakaus (1) jäävät selvästi heikoiksi. Kannattavuus on edelleen matala (EBIT-% 1,5 % Q2/25), eikä osingolla ole merkittävää roolia (0,6 % tuotto). Riskipisteet (3) kuvastavat toimialan volatiliteettia, regulaatioriippuvuutta ja yhtiön herkkyyttä kustannusmuutoksille.

Arvostustasoltaan Vestas on sektoriin nähden melko maltillisesti hinnoiteltu. P/E 2025e on 20,6 ja 2026e 16,8, mikä on varsin kohtuullinen taso ottaen huomioon uusiutuvan energian sektorin yleisesti korkeat arvostuskertoimet. Vaikka osinkotuotto on matala (0,6 %), osakkeen tuotto-odotus perustuu ensisijaisesti tuloskasvuun ja marginaalien elpymiseen. Osakekohtaisen tuloksen odotetaan kasvavan yli 40 % vuodessa seuraavien kolmen vuoden aikana, ja yhtiön strategiana on saavuttaa 10 % EBIT-marginaali keskipitkällä aikavälillä. Näin ollen arvostus voi osoittautua houkuttelevaksi, jos yhtiö onnistuu strategiassaan.

Ostosignaali ja tekninen analyysi

Vuonna 2021 Vestasin osake kävi yli 300 DDK:ssa — kaikkien aikojen huippuhinnoissaan. Tämän jälkeen yhtiö kohtasi ongelmia kannattavuudessa tilauskertymän ailahdellessa. Kun kilpailullinen osinko puuttui, osake nähtiin puhtaana kasvutarinana, ja tulosten jäädessä ennusteista kurssi heijasti ripeästi sijoittajien heikkeneviä odotuksia. Vuonna 2022 kurssi laski 150-200 DDK välille, missä se vaihteli 2024 asti, jolloin nähtiin uusi arvonpudotus 100 DDK:n tuntumaan. Tariffihuolien ravistellessa sijoittajien luottamusta kurssi teki huhtikuussa viimeisen viiden vuoden pohjalukemat 82,88 DDK:n tasolle, mistä kurssi kääntyi jälleen nousuun.

Heinäkuussa sekä kurssi että SMA20 ja SMA50 siirtyivät SMA200:n yläpuolelle antaen signaalin mahdollisesta siirtymästä pitkän aikavälin nousutrendiin. Tämä antoi selvästi positiivisen signaalin teknistä näkymää seuraaville markkinatoimijoille kurssin ottaessa samaan aikaan +15 % loikan ylöspäin päivän sisällä. Signaalin vaikutusta vahvistivat parantuneet analyytikoiden ennusteet koskien osaketta.

Viimeisimmän suuren kurssinousun (18. elokuuta) taustalla oli USA:n valtiovarainministeriön uusi verotukiohjeistus tuuli- ja aurinkovoimalle. Kurssi otti jälleen +15 %:n harppauksen venyttäen osakkeen lyhyellä aikavälillä lievästi yliostetuksi. Tämän jälkeen kurssi on korjannut muutaman päivän sisällä -5 % laskien hinnanmuutosten suhteellista voimakkuutta mittaavan RSI:n takaisin normaalille vaihteluvälille.

Toisin sanoen osake ei ole tällä hetkellä yliostettu. Tältä hintatasolta osto on siis tekniseltä näkymältä perusteltu. Jos kurssi kuitenkin jatkaa korjausta, voivat heinäkuun paikallinen huippu ja SMA20 tarjota tuen 125 DDK:n tuntumasta. Kurssilla on nousunsa tiellä kohtalaisesti hintadataan perustuvaa vastusta, mutta treidi perustuukin uskoon osakekurssin trendin suunnan kääntymiseen. Vastuksia kannattaakin käyttää välitavoitteina ja merkkeinä voittojen kotiuttamiseen.

Näkemys: Osta/Seuraa – Vestas on tilanteessa, joka voi tarjota herkullisen paikan panostaa energian vihreään siirtymään globaalilla tasolla suurimman tuulivoimalavalmistajan osakkeen kautta, kun osake on hinnoiteltu edullisesti. Treidi perustuu uskoon osakekurssin trendin suunnan käänteestä ja sisältää siten myös merkittävän riskin.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

Vestas Wind Systems A/S on maailman johtava tuulivoimaloiden valmistaja ja huoltaja. Yhtiö toimii kahdella päätulosalueella: Power Solutions, joka kattaa tuulivoimaloiden suunnittelun, valmistuksen ja toimituksen (onshore ja offshore), sekä Service, joka sisältää pitkäaikaisia huoltosopimuksia laajalle asennetulle turbiinikannalle.

Kilpailuetu:

Vestasin suurimmat kilpailuedut perustuvat sen globaalisti hajautettuun asennuskantaan, vahvaan palveluliiketoimintaan ja teknologiajohtajuuteen – erityisesti uusien mallien, kuten V236-15.0 MW offshore-turbiinin, kehittämisessä. Yhtiö hyötyy myös merkittävästä skaalaedusta sekä pitkäaikaisista asiakassuhteista eri maanosissa. Palvelusopimusten kesto on keskimäärin 11 vuotta, mikä luo vakaata tulovirtaa ja markkinaesteitä kilpailijoille.

Johto:

Toimitusjohtaja Henrik Andersen on johdattanut yhtiötä kannattavuuden palauttamiseen keskittyvällä strategialla. Offshore-segmentin kehityksessä on otettu merkittäviä askelia, ja ensimmäiset projektit V236-turbiinilla toimitetaan vuosina 2025–2026. Johto on sitoutunut kasvattamaan EBIT-marginaalin keskipitkällä aikavälillä 10 prosenttiin sekä parantamaan pääoman tuottoa (ROCE-tavoite 20 %). Samalla investoinnit digitalisaatioon, toimitusketjun hallintaan ja kestävään kehitykseen osoittavat pitkän aikavälin fokusta.

3. Taloudellinen suorituskyky

Q2/2025: Vestas raportoi Q2/2025:lla liikevaihdon kasvaneen 13,6 %:lla 3,7 mrd €:oon ja kannattavuuden kääntyneen plussalle (EBIT 57 M€, EBIT-% 1,5 %). Nettotulos oli 34 M€, kun vuotta aiemmin yhtiö teki 156 M€ tappiota. Service-segmentti jatkoi vahvaa kehitystä, mutta offshore-ramp-up painoi marginaalia. Uusien tilausten määrä jäi vaisuksi (-44 % v/v), mutta tilauskanta on edelleen vahva (67,3 mrd €). Kassavirta heikkeni investointien vuoksi, mutta tase pysyi edelleen vakaana. Yhtiö piti vuoden 2025 ohjeistuksen (liikevaihto 18–20 mrd €, EBIT-% 4–7 %) ennallaan.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 19 058,6 M € |

| EBIT | 1 088 M € |

| EBIT-% | 6 % |

| EPS 2025 / 2026 | 0,75 / 1,05 € |

| ROE (raportoitu Q2) | 24,1 % |

| EV/EBIT (hist.) | 16,8 |

| P/E 2025e / 2026e | 20,6 / 16,8 |

| Osinkotuotto | 0,6 % |

| Liikevaihdon kasvu 3v (CAGR) | 11 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Tuulivoimamarkkinoiden kasvu on vahvaa sekä onshore- että offshore-segmenteissä. Onshore-markkinoiden (Kiina pois lukien) odotetaan kasvavan 7–9 % vuosittain vuoteen 2030 saakka, ja offshore-markkinoiden vielä nopeammin, 20–25 % vuodessa. Lisäksi palveluliiketoiminnan globaali arvo (huolto- ja kunnossapito) kasvaa 8–10 % vuosittain. Vestasin tilauskanta on vahva, 67,3 mrd €, mikä antaa hyvän näkyvyyden tuleviin vuosiin.

Investoinnit:

Vestas panostaa voimakkaasti offshore-liiketoiminnan skaalaamiseen. Merkittävä hanke on V236-15.0 MW -turbiinin käyttöönotto, jonka ensimmäiset projektit toimitetaan 2025–2026. Yhtiön investoinnit (capex n. 1,2 mrd € vuonna 2025) kohdistuvat tuotantokapasiteetin kasvattamiseen, toimitusketjun vahvistamiseen sekä teknologian kehittämiseen. Samalla palveluliiketoimintaan panostetaan pitkäaikaisilla huoltosopimuksilla, joiden keskimääräinen kesto on 11 vuotta.

Makroympäristö:

Energiamurros ja uusiutuvien tukipolitiikka ovat selkeitä kasvun ajureita. USA:n uusi verotukiohjeistus antaa näkyvyyttä projekteille 2030 saakka, mikä tukee kysyntää myös poliittisesti epävarmassa ympäristössä. Toisaalta geopoliittiset riskit, tariffit ja raaka-aineiden hintavaihtelut voivat kasvattaa kustannuksia. Korkotason normalisoituminen vähentää painetta rahoituskuluihin, mutta korkea investointitarve tekee Vestasin herkeksi talouden sykleille.

Kilpailu:

Vestas on maailman johtava tuulivoimalavalmistaja, mutta kilpailu on kovaa. Kiinalaiset toimijat painavat hintoja erityisesti onshore-markkinoilla, ja eurooppalaiset kilpailijat, kuten Siemens Gamesa (Siemens Energy) ja Nordex, kilpailevat samoista projekteista. Offshore-segmentissä kilpailu on erityisen tiukkaa, mutta Vestasin teknologia ja skaalaetu antavat hyvät edellytykset markkinaosuuden vahvistamiseen. Palveluliiketoiminnassa pitkäaikaiset sopimukset ja laaja asennuskanta muodostavat merkittävän kilpailuedun ja korkean markkinaesteen uusille toimijoille.

5. Riskit ja riskipisteet

Toimialariskit:

Tuulivoimateollisuus on vahvasti sidoksissa poliittisiin päätöksiin ja tukijärjestelmiin, mikä tekee liiketoiminnasta alttiin regulaatiomuutoksille. Esimerkiksi USA:n ja EU:n tukipolitiikan muutokset voivat vaikuttaa merkittävästi investointihalukkuuteen. Lisäksi raaka-aineiden ja logistiikan kustannusvaihtelut sekä tullit voivat painaa marginaaleja. Offshore-markkinoilla kannattavuus on vielä epävarmaa, ja segmentti altistuu projektikohtaisille viivästyksille.

Liiketoimintariskit:

Vestas on riippuvainen suurista yksittäisistä projekteista, mikä kasvattaa tuloksen vaihtelua. Offshore-ramp-up kasvattaa investointeja ja heikentää marginaaleja lähivuosina. Vaikka yhtiöllä on vahva tilauskanta, order intake voi kärsiä poliittisesta epävarmuudesta, kuten Q2/2025 tilauskertymän lasku osoitti (-44 % v/v). Myös valuuttakurssivaihtelut (EUR/USD) voivat vaikuttaa liikevaihtoon ja kannattavuuteen.

ESG:

Vestas profiloituu vahvasti ESG-sijoittajien yhtiöksi: tavoitteena on hiilineutraalius (scope 1+2) vuoteen 2030 mennessä ja täysin kierrätettävät turbiinit vuoteen 2040 mennessä. Yhtiön tuotteet tukevat globaalia energiasiirtymää, mikä vahvistaa ESG-narratiivia. Riskinä on kuitenkin turvallisuus- ja työturvallisuushaasteet.

Volatiliteetti: 48 %

Riskipisteet: 3 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +6 %

- 3 kk: +26 %

- YTD: +26 %

- 3 v: –28 %

- 5 v: –3 %

Momenttipisteet: 7 / 10

7. Arvostustaso ja arvopisteet

- P/E 2025e: 20,6

- P/E 2026e: 16,8

- EV/EBIT (hist.): 16,8

- Osinkotuotto: 0,6 %

- Arvopisteet: 5 / 10

Vestasin arvostus on uusiutuvan energian sektoriin nähden melko maltillinen. Kilpailijoihin, kuten GE Vernovaan (2025e P/E yli 80), verrattuna Vestas näyttää edulliselta. Osakkeen hinnoittelua painavat alas heilahtelut kannattavuudessa.

8. Johtopäätökset

Vestas tarjoaa tuulivoimaan erikoistuneen vaihtoehdon energiantuotannon vihreään siirtymään sijoittamiselle. Sijoitus sisältää merkittävän riskin liittyen yhtiön ailahtelevaan kannattavuuteen. Samalla tämä voi tarjota riskiä sietävälle sijoittajalle mahdollisuuden ostaa maailman johtavan tuulivoimalavalmistajan osaketta halvalla. Osake on pudonnut vuoden 2021 jälkeen yli 300 DDK:n hintatasoilta alle 100 DDK:n. Liiketulokseen nähden osake on huomattavasti monia muita uusiutuvan energian sektorin toimijoita edullisemmalla tasolla. Toisaalta Vestas tuulivoimaan erikoistuneena toimijana tarjoaa vähemmän hajautettua positiota energian vihreään siirtymään sijoittavalle.

Kannattavuusongelmien ulkopuolellakaan Vestasin osake ei ole vailla riskejä. Uusiutuvan energian ala on pitkälti poliittisen päätöksenteon armoilla. Vaikka voidaan olettaa, että pitkällä aikavälillä markkinaympäristö muuttuu vihreää energiaa yhä enemmän suosivaksi, vaikuttavat nykypäivän poliittiset päätökset merkittävästi lyhyen aikavälin kurssikehitykseen. Toisen merkittävän riskin Vestasin osalta muodostaa offshore -segmentin kova kilpailu, missä yhtiön toiminta on edelleen kasvuvaiheessa. Riskeistä huolimatta sijoitus on energiatuotannon megatrendien tukema ja tällä hetkellä houkutteleva osakekurssin antaessa varhaisen vaiheen signaaleja pitkittyneen laskun kääntymisestä nousutrendiin.

Viimeisimmän suuren kurssinousun (18. elokuuta) takana oli USA:n valtiovarainministeriön uusi verotukiohjeistus tuuli- ja aurinkovoimalle. Uudet säännöt helpottivat hankkeiden tukikelpoisuutta poistamalla aiemman 5 %:n capex-vaatimuksen ja sallimalla pidemmät rakennusajat (jopa 4 vuotta) joustojen kanssa. Tämä lisäsi merkittävästi näkyvyyttä uusiutuvan energian investointien kannattavuuteen aina 2030 saakka. Sijoittajat näkivät päätöksen positiivisena tukitekijänä koko sektorille, ja Vestas nousi päivän aikana yli +15 %.

Yliostetuksi venynyt osake on viimeisen muutaman päivän aikana korjannut palauttaen lyhyen aikavälin RSI -lukemat neutraalille vaihteluvälille. Osakkeen hintaan ei siis parhaillaan kohdistu teknisestä näkökulmasta kohonneita paineita korjauksen jatkumiselle. Osto nykyhinnalta on harkinnan arvoinen, mutta korjauksen jatkuessa ostopaikka voi löytyä myös heinäkuun huipun ja SMA20:n tuelta (n. 125 DDK).

Näkemys: Osta/Seuraa – Vestasin osake tarjoaa mahdollisuuden sijoittaa energian vihreään siirtymään arvostuksen mittarien perusteella edullisesti. Osakkeen hinnan laskulle on kuitenkin syynsä: ongelmat kannattavuudessa ja alttius markkinaympäristön muutoksille luovat olennaisia riskejä sijoittajan näkökulmasta. Tästä huolimatta jo vahva asema onshore -segmentissä ja offshore -liiketoiminnan kasvupotentiaali sekä käänteen mahdollisuutta indikoiva tekninen tilanne tekevät osakkeesta houkuttelevan vaihtoehdon energiamurrokseen sijoittavalle.

Vestas Wind Systems Osaketyökalussa

Osaketyökalussa voit tutkia Vestasin osaketta ja sen tunnuslukuja tarkemmin sekä vertailla Vestasia sen kansainvälisiin kilpailijoihin!