NoHo Partners teki kevään vaikeisiin sääolosuhteisiin nähden kohtuullisen hyvän tuloksen. Kannattava kasvu jatkui Tanskassa.

Heikko sää painoi toista neljännestä

Oli etukäteen odotettavaa, että ravintolayhtiö NoHo Partnersin huhti-kesäkuu 2025 ei ollut liiketoiminnallisesti paras mahdollinen, sillä touko-kesäkuussa Suomessa ja Norjassa vallitsi haastavat sääolosuhteet.

Yhtiö toteaa osavuosikatsauksessaan 5.8.2025:

”Suomessa markkinan haasteet jatkuivat toisella vuosineljänneksellä, eivätkä kevään ja alkukesän olosuhteet mahdollistaneet katsauskaudelle tyypillistä terassikauppaa.”

Vaisu terassikauppa näkyi sekä ruoka- että viihderavintoloiden liikevaihdon supistumisena.

Toimitusjohtaja Jarno Suominen totesi tulosjulkistuksessa:

”Olosuhteisiin nähden pystyttiin saavuttamaan kohtuullisen hyvä tulos kuitenkin.”

Huhti-kesäkuussa Suomen liiketoiminnan liikevoittomarginaali oli 8,3 prosenttia, kun vuoden takainen luku oli 9,6. Kansainvälisessä liiketoiminnassa Tanskassa ja Norjassa liikevoitto oli 8,9 prosenttia eli suunnilleen vuoden takaisella 9,0 prosentin tasolla.

Isossa kuvassa NoHon liikevaihto säilyi huhti-kesäkuussa vertailukauden tasolla noin 88 miljoonassa eurossa. Suomen liikevaihto pakitti 5,1 prosenttia 63 miljoonaan ja kansainvälisen liiketoiminnan myynti kasvoi 13 prosenttia 24,6 miljoonaan, osittain yritysostojen vauhdittamana.

Suomessa reilu puolet liikevaihdosta tulee ruokaravintoloista, 30 prosenttia viihderavintoloista, kuten pubeista ja yökerhoista, ja loppuosa eli noin kuudennes tapahtumaravintoloista.

Viimeksi mainituista esimerkkinä ovat Messukeskuksen ravintolat, joiden kehitys oli katsauskaudella hyvää. Messukeskuksessa on meneillään vilkas kongressivuosi, kuten toukokuun analyysissa kirjoitimme.

Tanska vetää hyvin

NoHo Partnersin vahvin maantieteellinen alue oli kevätkvartaalilla Tanska, jossa liiketoiminnassa painottuu ruokaravintolat ja pakkausmateriaaliliiketoiminta. Sen sijaan Norjassa painopiste on viihderavintoloissa ja siellä yhtiö menetti liikevaihtoaan sekä heikon sään että ostovoiman haasteiden vuoksi.

Yhtiö ilmoitti 5.5.2025 Halifax Burgers -ravintolaketjun enemmistön ostamisesta Tanskasta. Kirjoitimme tästä 11 ravintolan, vuosiliikevaihdoltaan 14 miljoonan euron ketjusta kevään analyysissa.

Tiistaina yhtiö kertoi, että integraatio on sujunut hyvin. Halifax on yhdistetty NoHon lukuihin toukokuun alusta. Kööpenhaminan seudulla toimivan ravintolaketjun ostoa ja siitä saatavia synergioita tukee se, että NoHolla oli jo ennestään Tanskassa samantyyppinen vajaan kymmenen yksikön Cocks & Cows -ketju.

”Tanskan toiminnot on saatu hyvään kuntoon ja nyt voimme jälleen toteuttaa kasvua kyseisessä markkinassa”, Suominen totesi.

Tammi-kesäkuun liikevaihto Tanskassa oli 25,6 miljoonaa euroa, kun vertailukauden luku oli 16,3. Yli yhdeksän miljoonan euron kasvusta vajaa viisi miljoonaa tulee pakkausmateriaaliyhtiö Triple Tradingistä, joka ei ollut luvuissa vielä tammi-maaliskuussa 2024.

Halifax-kaupan tuoma liikevaihto toukokuusta 2025 lukien on 2,2 miljoonaa euroa, joten Tanskan kasvusta yli kaksi miljoonaa euroa on orgaanista.

Talousjohto selvensi kysyttäessä, että palavia lauttoja ei ole: sekä Tanskassa että Norjassa liiketoiminta on kannattavaa. Norjan tilanne vaatii enemmän toimia kannattavan kasvun aikaansaamiseksi.

Johto odottaa Norjan kehityksen paranevan loppuvuotta kohden. Tanskassa yhtiö katsoo aktiivisesti uusia liikepaikkoja Halifax-ketjun kasvattamiseksi.

Friends & Brgrs irrotettiin konsernista

Merkittävä muutos NoHon luvussa verrattuna edelliseen osavuosikatsaukseen tapahtui premium-hampurilaisketju Better Burger Societyssä eli BBS:ssä, joka aiemmin raportoitiin tytäryhtiönä mutta 1.4.2025 alkaen osakkuusyhtiönä.

BBS pitää sisällään sekä Suomen Friends & Brgrs -ketjun että Sveitsin Holy Cow! -ketjun. Huhtikuun alusta NoHon äänivalta BBS:ssä laski 49,6 prosenttiin omistuksen ollessa 50,7 prosenttia, joten BBS ei näy enää NoHon luvuissa muutoin kuin rahoitustuotoissa osakkuusyhtiötuloksen kautta.

Huhti-kesäkuussa tämä tulososuus oli 0,4 miljoonaa euroa.

BBS ei näy enää myöskään NoHon vertailukauden jatkuvien toimintojen luvuissa.

Irtautumisesta seurasi toiselle neljännekselle huomattava yli 22 miljoonan euron ei-kassavaikutteinen kertaluonteinen tuotto, joka kirjattiin lopetettuihin toimintoihin, tarkoittaen 1,07 euron tulosta per osake.

BBS-irtautuminen kuvaa yhtiön strategiaa ulkomaan toiminnoissa. NoHo on kotimaassa keskeinen enemmistöomistaja ja toimija ravintolamarkkinassa, mutta katsoo kansainvälistä liiketoimintaa sijoittajanäkökulmasta, toki siinäkin aktiivisena omistajana esimerkiksi hallitustyön kautta.

Talousjohtaja Jarno Vilponen summeerasi:

”Jatketaan BBS:n suurimpana omistajana ja pyritään aktiivisesti toimimaan yhtiössä ja kehittämään ja kasvattamaan sitä tulevaisuudessa.”

BBS:n liikevaihto oli viime vuonna 80 miljoonaa euroa. Kasvu on jatkunut talousjohdon mukaan ”oikein hyvin” vuonna 2025. Huhti-kesäkuussa Suomeen avattiin muutama uusi ravintola ja Sveitsiin yksi. Vuoden loppupuoliskolla on työn alla useita avauksia sekä Suomeen että Sveitsiin. Aiemmin yhtiö on kertonut kokonaisravintolamäärän arvioksi molemmissa maissa yhteenlaskettuna vuoden loppuun mennessä 60.

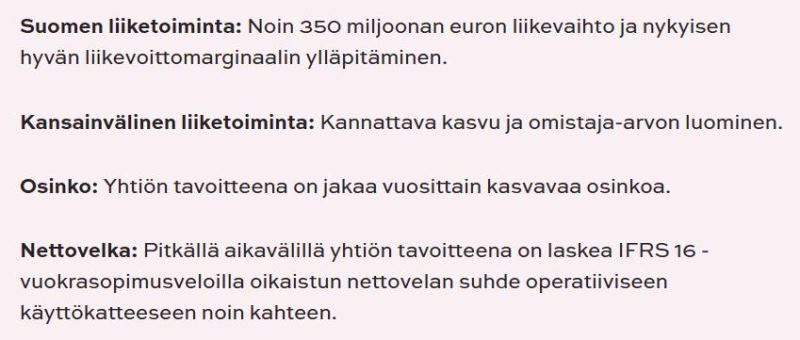

BBS-järjestely paransi NoHo Partners -konsernin omavaraisuusasteetta 32 prosenttiin, tase keventyi, mutta nettovelkakerroin kasvoi noin kolmeen oltuaan vuodenvaihteessa 2,4. Kerroin kuvaa korollisten nettovelkojen (ilman IFRS 16 -vuokravastuita) suhdetta 12 kuukauden operatiiviseen käyttökatteeseen. Yhtiö pyrkii kohentamaan tunnusluvun 2,0:n tasolle vuoden 2027 loppuun mennessä.

Vilponen muistuttaa, että nettovelan kasvuun ovat vaikuttaneet Halifax-yritysosto sekä Triple Tradingin lisäkauppahinnan maksu toisella kvartaalilla. Konsernin korolliset nettovelat ilman IFRS 16 –vuokravastuita olivat kesäkuun lopussa 123,3 miljoonaa euroa. Operatiivinen 12 kuukauden käyttökate oli 40,7 miljoonaa euroa.

Tulos piti heikosta kasvusta huolimatta

Konsernin toisen kvartaalin 8,5 prosentin liikevoittomarginaali on nähdäkseni myönteinen signaali yhtiön kyvystä selviytyä myös heikommassa markkinatilanteessa huomioiden touko-kesäkuun haastavat sääolosuhteet. Vertailukaudella huhti-kesäkuussa 2024 luku oli 9,5 prosenttia.

Myyntikateprosentti parani konsernissa lievästi 75,5 prosentista 75,9 prosenttiin. Henkilöstökuluprosentti hieman heikkeni 33,3:sta 34,1 prosenttiin, eli hieman yli kolmannes konsernin tuloista menee henkilöstökuluihin.

Nettorahoituskulut laskivat toisella kvartaalilla 4,8 miljoonasta 4,6 miljoonaan euroon verrattuna viime vuoden vertailukauteen. Korkokulut rahoitusveloista painuivat 2,2 miljoonasta 1,6:een eli merkittävästi.

Yhtiö säilytti ohjeistuksensa ennallaan eli Suomen toimintojen kannattavuuden arvioidaan pysyvän ”nykyisellä hyvällä tasolla” ja konsernin osakekohtaisen tuloksen kasvavan 2025.

Heinäkuu ja osinko ovat sijoittaja valopilkkuja

NoHo Partners erottuu sijoituskohteena sillä, että se on samaan aikaan sekä kasvuyhtiö että hyvä osinkopaperi. Vaikka Suomen liiketoiminta ei kasvanut toisella kvartaalilla, se on kuitenkin kokonaisuutena kasvussa, kun poikkeavien säiden vaikutus eliminoidaan.

”Katsauskauden jälkeen heinäkuussa markkina on osoittanut jo elpymisen merkkejä ja kuluttajat ovat olleet hyvin liikkeellä, kun aurinko on paistanut”, Jarno Suominen totesi tulosjulkistuksessa. Lomakausi aktivoi kuluttajia myös säästä riippumatta.

NoHo maksaa tällä hetkellä osinkoa kolmessa erässä. Viime tilikauden tuloksesta maksettava keskimmäinen osinkoerä 0,15 euroa osakkeelta maksetaan 14.8.2025 ja se irtosi osakkeesta keskiviikkona 6.8.

Kaikkiaan NoHon osinko on 0,46 euroa osakkeelta. Kun nykykurssi on 8,8 euroa, osinkotuotoksi muodostuu 5,2 prosenttia. Osakemäärän ollessa 21,04 miljoonaa markkina-arvoksi muodostuu 185 miljoonaa euroa.

Kun NoHoa arvioidaan kokonaisuutena, on tärkeä huomioida BBS-omistus, jonka käyväksi arvoksi huhtikuun alun järjestelyssä määritettiin 45 miljoonaa euroa. Kun se vähennetään NoHon markkina-arvosta, konserniliiketoimintojen pörssiarvo olisi noin 140 miljoonaa euroa.

NoHo pyrkii kasvattamaan voimakkaasti Suomen liiketoimintaansa. Siinä on tavoitteena saavuttaa 350 miljoonan euron liikevaihto vuoden 2027 loppuun mennessä. Kun liikevaihto viime vuonna oli 266 miljoonaa, tavoite tarkoittaa vuositasolla kovaa kymmenen prosentin kasvua ja vaatii yrityskauppoja.

Niitä yhtiö on aktiivisesti tehnytkin, kuten H5 Ravintoloiden osto Tampereelta lokakuussa 2024 ja Wanhan Sataman ravintolaliiketoiminnan osto Helsingistä tammikuussa 2025. Näistä H5 näkyi viime vuoden luvuissa vain loppuvuoden osalta, Wanha Satama ei lainkaan. H5:n vuosiliikevaihto oli ostettaessa kahdeksan miljoonaa euroa, Wanhan Sataman arviolta huomattavasti tätä pienempi.

Suominen totesi yhtiön hakevan kasvua kaikista kolmesta kotimaan segmentistä ruokaravintoloista, viihteestä ja tapahtumaravintoloista.

”Totta kai yrityskaupat tulevat olemaan merkittävässä roolissa tulevaisuudessa tämän kasvun saavuttamisessa, mutta tehdään myös orgaanista kasvua ja rakennetaan uusia ravintoloita.”

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

-

analyysi: Parhaat kasvuosakkeet Suomesta

-

analyysi: Parhaat kasvuosakkeet maailmalta

-

markkinaympäristö: Nämä osakkeet trendaavat juuri nyt

-

kansainvälinen sijoittaminen: Parhaat laatuosakkeet maailmalta

-

sijoittaminen: Parhaiten tuottaneet USA-osakerahastot

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet