P/E-luku (price-to-earnings ratio) eli voittokerroin on sijoittajien ja analyytikoiden ylivoimaisesti eniten käyttämä tunnusluku osakkeiden arvostamiseen. Luku suhteuttaa toisiinsa osakkeen hinnan (pörssikurssin) ja osakekohtaisen tuloksen (EPS).

Jos osakkeen hinta on esimerkiksi 30 euroa ja osakekohtainen tulos 2 euroa, P/E-luvuksi saadaan tasan 15. P/E-luvun voi ajatella kuvaavan osakkeen takaisinmaksuaikaa. Jos kyseisen yhtiön tulos säilyy ennallaan, sijoittaja saa hankintahintansa takaisin 15 vuodessa.

P/E-luvun suosio selittyy sen yksinkertaisella laskutavalla ja intuitiivisesti helpolla tulkinnalla

Matalalla P/E:llä hinnoiteltuja osakkeita pidetään yleisesti edullisina, korkealla P/E:llä hinnoiteltuja kalliina. Monet osakepoimintaan liittyvät nyrkkisäännöt perustuvat juuri tämän tyyppiseen hyvin yksinkertaiseen ajatteluun. ”Osta P/E:llä 10 ja myy P/E:llä 20” on usein kuultu ohjenuora.

Osaketuottojen tilastollinen tarkastelu osoittaa, että näinkin triviaalit ohjeet ovat toimineet. Matalalle hinnoitellut ”arvo-osakkeet” ovat tuottaneet korkealle hinnoiteltuja ”kasvuosakkeita” paremmin, siis keskimäärin.

Yksittäisiin osakkeisiin keskittyvien osakepoimijoiden näkökulmasta yksinkertaiset nyrkkisäännöt voivat kuitenkin olla vaarallisia. Usein matalalle P/E-luvulle on olemassa hyvät perusteet. Halvalta näyttävä yhtiö ei todennäköisesti ole yhtä laadukas kuin korkeammalle arvostettu kilpailijansa. Pahimmassa tapauksessa se voi olla matkalla konkurssiin. Tällaisiin ”arvo-osakkeisiin” sijoittaminen ei luonnollisestikaan kuulosta houkuttelevalta. Arvoansat välttääkseen sijoittajan tulisikin katsoa konepellin alle ja tutkia millaisessa kunnossa yhtiön liiketoiminta on. Heikkoon yhtiöön sijoittaminen ei useinkaan ole hyvä diili näennäisesti halvasta arvostuksesta huolimatta.

Vastaavasti korkea P/E-luku selittyy usein yhtiön laadukkaalla liiketoiminnalla. Jos yhtiön liiketoiminnan suorituskyky on kilpailijoitaan paremmalla tasolla, sen arvostuksen kuuluukin olla keskimääräistä korkeampi. Tällaisissa tilanteissa osake voi näyttää kalliilta, mutta ei todellisuudessa sitä ole.

P/E-luvun tarkastelu yksissään ei siis koskaan kerro juuri mitään osakkeen houkuttelevuudesta, vaan se tulisi aina suhteuttaa yhtiön liiketoiminnan laatuun. Olennaista on selvittää, onko osakkeen sen hetken P/E matalampi kuin sen tulisi yhtiön fundamenttien perusteella olla. Kun pilkomme P/E-luvun komponentteihin, voimme löytää vastauksen tähän kriittiseen kysymykseen.

P/E-luvun komponentit

Keskimääräistä parempaan tuottoon yltääkseen sijoittajan tulisi löytää markkinoilta tilanteita, joissa osake hinnoitellaan matalammalle kuin yhtiön fundamenttien perusteella kuuluisi. Tällaiset tilanteet tunnistaakseen sijoittajan pitäisi hahmottaa seuraamansa osakkeen hyväksyttävä arvostustaso (hyväksyttävä P/E) ja verrata sitä sen hetken osakekurssilla laskettuun arvostukseen (P/E). Jos osakkeen P/E on tällä hetkellä esimerkiksi 20, mikä näyttää monen silmissä korkealta, mutta sille tulisi fundamenttien perusteella hyväksyä esimerkiksi P/E 25, osake on todellisuudessa hyvin edullinen.

Hyväksyttävän P/E:n määrittäminen on teknisesti helppoa, sillä se riippuu vain kolmesta tekijästä: yhtiön kannattavuudesta, kasvusta ja riskistä (vaikeampaa onkin sitten arvioida kunkin komponentin kestävä taso). Mitä parempi on yhtiön kannattavuus, mitä nopeammin sen tulos kasvaa ja mitä pienempi on sen riski, sitä korkeampi P/E-luku osakkeelle voidaan hyväksyä. Hyväksyttävän P/E:n laskukaavassa kannattavuutta mitataan oman pääoman tuotolla (ROE) ja riskiä sijoittajan tuottovaatimuksella (oman pääoman kustannuksella). Kasvu taas tulee ymmärtää pitkän aikavälin keskimääräisenä tuloskasvuna.1

Hyväksyttävä P/E = (1 – kasvu/ROE) / (tuottovaatimus – kasvu)

- P/E-luku on yksi yleisimmistä tunnusluvuista osakkeen arvostuksessa. Se saadaan jakamalla osakkeen hinta osakekohtaisella tuloksella (EPS).

- Matala P/E-luku voi viitata aliarvostettuun ”arvo-osakkeeseen”, mutta ei välttämättä tarkoita hyvää sijoituskohdetta.

- Hyväksyttävä P/E määritetään yhtiön kannattavuuden (ROE), kasvun ja riskin perusteella.

- Heikosti kannattavien yhtiöiden P/E-luvut ovat yleensä matalia, mutta nämä voivat olla riskialttiita sijoituksia.

- Pitkällä aikavälillä parhaat sijoituskohteet ovat yleensä laatuyhtiöitä, joiden ROE ylittää tuottovaatimuksen ja jotka kasvavat markkinoita nopeammin. Näiden yhtiöiden P/E-luvut ovat usein korkeita, joten sijoittajan kannattaa odottaa rauhassa sopivaa ostohetkeä.

Olvin ja Fiskarsin P/E-luvut

Tarkastellaan kahta esimerkkiyhtiötä, Olvia ja Fiskarsia, joiden kummankin P/E-luku on nykykurssilla laskettuna noin 15. Kumpikaan osakkeista ei siis näytä erityisen houkuttelevasti hinnoitellulta. Tilanne kuitenkin muuttuu, kun nykyistä P/E-lukua verrataan fundamenttien kautta määritettyyn hyväksyttävään P/E-lukuun.2

Olvin historialliseen suorituskykyyn nähden melko varovaisilla kannattavuus-, kasvu- ja riskioletuksilla (ROE 15 %, kasvu 5 %, tuottovaatimus 9 %), osakkeen hyväksyttäväksi P/E-luvuksi saadaan 16,7. Osake näyttäisi siis olevan varovaisillakin oletuksilla hieman aliarvostettu.

Fiskarsin historialliseen suorituskykykyyn nähden jopa hieman optimistisilla oletuksilla (ROE 10 %, kasvu 5 %, tuottovaatimus 9 %), osakkeen hyväksyttäväksi P/E-luvuksi saadaan vain 12,5. Osake näyttäisi siis olevan optimistisillakin oletuksilla hieman yliarvostettu.

P/E-lukujen syvällisempi analysointi paljastaa, että näennäisesti samalle tasolle arvostetuista osakkeista toinen onkin todellisuudessa halpa ja toinen kallis.

P/E-luku riippuu yhtiön laadusta

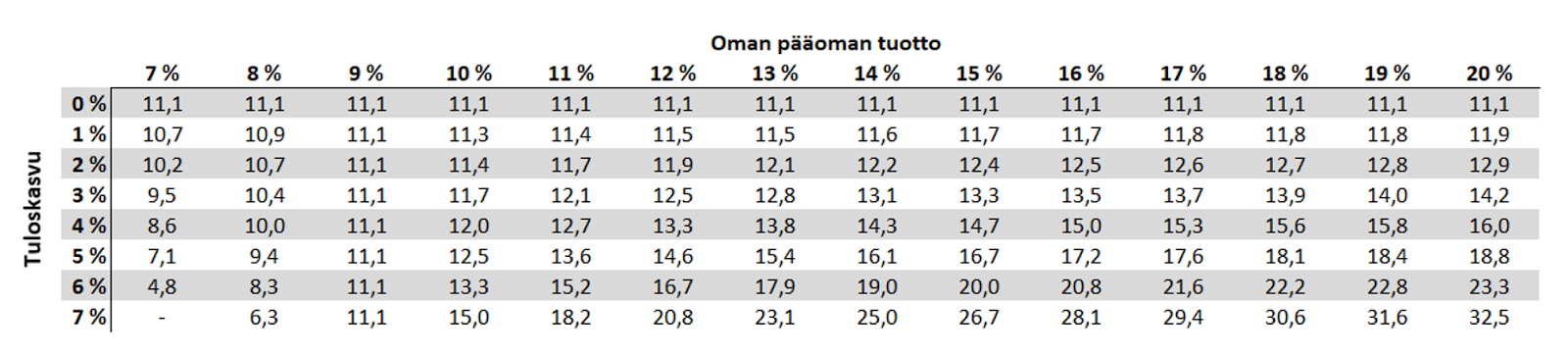

Alla oleva taulukko osoittaa, miten P/E-luku riippuu tuloskasvusta ja oman pääoman tuotosta, kun sijoittajan tuottovaatimus on 9 % (vastaa pörssin pitkän aikavälin historiallista tuottoa).

Hyväksyttävä P/E-luku yhtiön tuloskasvusta ja oman pääoman tuotosta riippuen, kun sijoittajan tuottovaatimus on 9 %.

Taulukko kertoo samalla hyvin, miten tehokkaasti markkinat normaaliolosuhteissa toimivat. Helsingin pörssin yhtiöiden keskimääräinen oman pääoman tuotto on ollut hyvin pitkällä aikavälillä noin 12 % ja nimellinen tuloskasvu noin 5 % vuodessa. Yhtiöiden keskimääräinen P/E-luku on ollut noin 15, joten se on vastannut erittäin hyvin fundamenteilla perusteltavissa olevaa (hyväksyttävää) tasoa.

Taulukosta voi tehdä myös muita mielenkiintoisia johtopäätöksiä. Jos yhtiön oman pääoman tuotto vastaa sijoittajan tuottovaatimusta, tuloskasvulla ei ole vaikutusta P/E-lukuun, vaan se on aina tuottovaatimuksen käänteisluku (1 / 9 % = 11,1). Näin on myös silloin, jos yhtiö ei kasva. Elinkaarellaan kypsässä vaiheessa olevat yhtiöt tulisikin hinnoitella aina hyvin matalalla kaksinumeroisella P/E:llä (olettaen, ettei sijoittajien tuottovaatimus muutu merkittävästi).

Jos oman pääoman tuotto on alle sijoittajan tuottovaatimuksen, P/E laskee sitä matalammaksi, mitä nopeammin tulos kasvaa. Valitettavasti tätä faktaa ei kaikissa yhtiöissä tiedosteta. Pörssissä on lukuisia heikosti kannattavia yhtiöitä, jotka tuhoavat investoinneillaan jatkuvasti omistaja-arvoa. Tällaisiin yhtiöihin sijoittajan ei luonnollisestikaan kannata koskea.

Millaisia osakkeita sijoittajan sitten tulisi salkkuunsa poimia?

Warren Buffettin sanoin: ”On aina parempi ostaa laatua kohtuuhinnalla kuin keskinkertaista näennäisesti halvalla.” Parhaita pitkän aikavälin sijoituskohteita ovatkin yleensä laatuyhtiöt, joiden oman pääoman tuotto on selvästi yli tuottovaatimuksen ja jotka kasvavat taloutta nopeammin.

Valitettavasti tämän tyyppisten yhtiöiden P/E-luvut pyörivät tyypillisesti parissa kympissä tai jopa korkeammalla (ks. yllä oleva taulukko) eli laatu usein jo näkyy osakkeiden hinnoissa. Tällöin tuotto-odotus ei ole yhtään sen parempi kuin heikommillakaan yhtiöillä. Iskunpaikka avautuu, jos laatuyhtiön P/E laskee lähemmäs pörssin keskimääräistä tasoa. Aivan kuten Olvin kohdalla näyttää edellä kuvatun esimerkin mukaisesti nyt käyneen.3 Älä siis maksa laadukkaastakaan yhtiöstä liikaa, vaan odota rauhassa sopivaa ostohetkeä. Kärsivällinen sijoittaja palkitaan ennemmin tai myöhemmin.

Jarkko Aho

Kirjoittaja on yksityissijoittaja ja sijoitusvalmentaja

1 Gordonin kaavan (tasaisen kasvun mallin) mukaan P = D / (r – g), missä P on osakkeen arvo, D on osakekohtainen osinko, r on sijoittajan tuottovaatimus ja g on odotettu vuotuinen kasvu. Kun yhtälön molemmat puolet jaetaan osakekohtaisella tuloksella (EPS = E), P/E-luvulle saadaan seuraava kaava: P/E = (D/E) / (r – g), missä D/E on osingonjakosuhde. Kun tiedetään, että g = I x ROE, jossa I on investointisuhde ja ROE on oman pääoman tuotto (koska yritys kasvaa aina sillä nopeudella, mitä uudet investoinnit tuottavat), saamme yhtälön I = g/ROE. Lisäksi tiedetään, että D/E = 1 – I (koska yritys voi jakaa osinkoina sen osan tuloksestaan, jota se ei investoi). Kun investointisuhteen (I) kaava sijoitetaan osingonjakosuhteen (D/E) kaavaan, joka sijoitetaan P/E-luvun alkuperäiseen kaavaan, saadaan artikkelissa esitetty kaava: P/E = 1 – g/ROE / (r – g).

2 P/E-luvut on laskettu käyttämällä normalisoituja osakekohtaisia tuloksia (normaali ROE x osakekohtainen oma pääoma), Olvilla 2,09 € (15 % x 13,95 €) ja Fiskarsilla 1,02 € (10 % x 10,15 €).

3 Olvia voi pitää houkuttelevana osakkeena artikkelissa kuvatuilla oletuksilla. Niiden toteutumisesta ei kuitenkaan ole mitään takeita.