Markkinaympäristö on nyt erityisen mielenkiintoinen. Seuraamme viikoittain osakemarkkinoiden trendejä. Millä osakkeilla paras momentti, milloin karhumarkkina päättyy? Valmiit listat parhaiten ja heikoiten tuottaneista osakkeista Suomesta ja maailmalta, viikko 15.

Markkinaympäristö: Työmarkkina- ja yritysluottamuslukuja

Tärkeimmät talousnostot viimeiseltä viikolta:

- Yhdysvaltojen teollisuuden luottamusta kuvaava maaliskuun ISM-indeksi laski odotuksia enemmän lukemaan 46,3 (ennuste. 47,5; ed. 47,7), mikä viestii teollisuusyritysten kokonaistilanteen heikentymisestä edelliseen kuukauteen verrattuna.

- Maaliskuun palvelusektorin luottamusindeksi laski myös, mutta pysyi lievää kasvua kuvaavassa luvussa 51,2 (ed. 55,1). Palvelusektorin kasvun hidastuminen vähentää inflaatiopaineita, mikä voidaan nähdä positiivisena asiana. Vaarana on, että kasvu kääntyy supistumiseksi ja ajaisi talouden taantumaan.

- Perjantaina julkaistiin Yhdysvaltojen maaliskuun työmarkkinaraportti. Uusien työpaikkoja syntyi 236 tuhatta, eli lukumäärä laski edelliseen kuukauteen verrattuna (326 t), alittaen lievästi ekonomistien ennusteet (239 t).

- Työttömyysprosentti laski 3,5 %:iin (ennuste 3,6 %; ed. 3,6 %). Tuntiansioiden nousu hidastui vuositasolla 4,2 %:iin (ennuste. 4,3 %; ed. 4,6 %) ja kasvoi kuukausitasolla 0,3 % (ennuste. 0,3 %; ed. 0,2 %). Työmarkkinat ovat rauhoittuneet, mutta ovat edelleen vahvat.

- Euroalueen tuottajahintojen nousu hidastui 13,2 %:iin (ennuste 13,3 %; ed. 15,1 %) ja kuukausitasolla tuottajahintojen muutos oli -0,5 % (ennuste. -0,3 %; ed. -2,8 %).

- OPEC+ -maat ilmoittivat toukokuussa voimaan tulevista 1,16 miljoonan tynnyrin tuotannonleikkauksista. Leikkaukset ovat vapaaehtoisia, joten toteutuva määrä ei ole vielä täysin varmaa ja tulee riippumaan öljyn markkinahinnasta. Leikkauksen määrä vastaisi noin 3,7 % globaalista tuotantokapasiteetista.

- Tänään julkaistaan Yhdysvaltojen maaliskuun inflaatioluvut ja Fedin viime kokouksen pöytäkirja.

Osakeindeksien kehitys

Vuoden alusta

- S&P 500 +7,45 %

- Nasdaq 100 +19,35 %

- OMXH25 -2,05 %

Indeksit vuoden 2022 huipputasoja alempana

- S&P 500 vuoden 2022 huipuista -14,72 % (huiput 4818 pist.)

- Nasdaq 100 vuoden 2022 huipuista -22,67 % (16765 pist.)

- OMXH25 vuoden 2022 huipuista -16,77 % (5787 pist.)

Laaja S&P 500 -indeksi on teknisestä näkökulmasta edelleen noususuunnassa, sillä 50 päivän liukuva keskiarvo on 200 päivän liukuvan keskiarvon yläpuolella. Indeksin kurssi on edelleen 50 päivän liukuvan keskiarvon yläpuolella, mutta 20 päivän keskiarvo sulkeutui 50 päivän ja 200 päivän keskiarvojen välille.

Myös Dow Jones- ja OMXH25 -indeksin 50 päivän keskiarvo on pitemmän ajan keskiarvoa korkeammalla. Dow Jones- indeksin kurssi on 50 päivän keskiarvon yläpuolella, mutta 20 päivän liukuva keskiarvo sulkeutui 50 päivän keskiarvon alapuolelle. OMXH25- indeksin 20 päivän liukuva keskiarvo sulkeutui puolestaan 200 päivän liukuvan keskiarvon alle. Nasdaq100 -indeksin kohdalla 50 päivän keskiarvo on edelleen 200 päivän liukuvan keskiarvon yläpuolella ja 20 päivän keskiarvo 50 yläpuolella.

Liukuvat keskiarvot ovat laajasti käytettyjä teknisen analyysin indikaattoreita, joista lisätietoa voit lukea täältä.

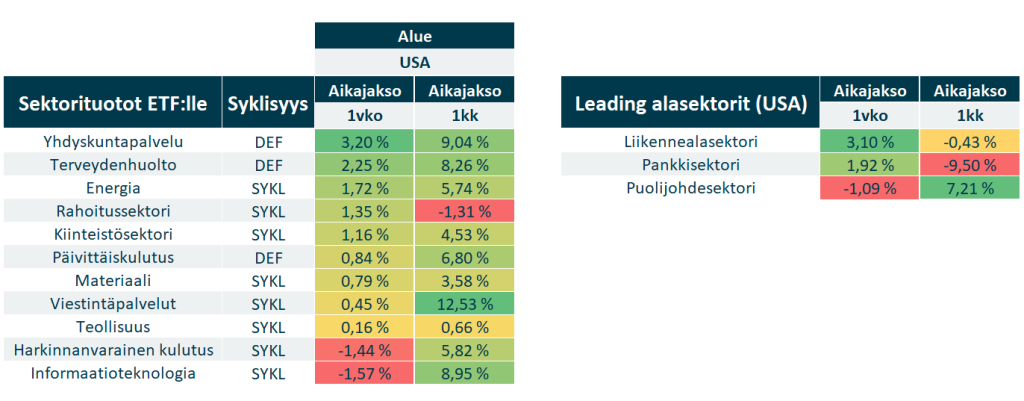

Trendaavat sektorit – Defensiivisvoittoinen kärki

- Tällä viikolla lista vaihtui defensiivisjohtoiseksi. Kaksi parhaiten tuottanutta sektoria olivat defensiiviset yhdyskuntapalvelu- ja terveydenhuoltosektori, joita seurasivat sykliset energia ja rahoitussektori.

- Ainoat negatiivisen viikkotuoton tehneet sektorit olivat sykliset harkinnanvarainen kulutus ja informaatioteknologia.

- Kuukausitasolla, pankkihermoilun seurauksena kyykännyt rahoitussektori oli enää ainoa negatiivisen tuoton tehnyt pääsektori. Parhaiten on pärjännyt syklinen viestintäpalvelut sektori. Muiden pääsektorien osalta defensiiviset ovat pärjänneet suhteellisesti syklisiä paremmin.

- Leading alasektoreista vain puolijohdesektorin tuotto oli negatiivinen. Pankkisektorin tuotto kääntyi positiiviseksi ja pärjäsi liikennealasektorin kanssa hyvin suhteessa pääsektoreihin.

- Kuukausitasolla puolijohdesektori on pärjännyt kohtuullisesti suhteessa pääsektoreihin. Pankkisektori on pärjännyt pääsektoreita selvästi heikommin, kuten myös liikennealasektori.

Defensiivisten nousu suhteessa syklisiin viestii klassisesti epävarmuuden kasvusta markkinoilla. Volatiliteetti on ollut markkinoilla viimeaikoina suurta, ja listalla on nähty viikkojen aikana nopeita muutoksia. Defensiivisten noususta, sekä syklisten teknologian ja harkinnanvaraisen kulutuksen kääntymisestä negatiiviseksi, huolimatta sentimentissä ei näytä tapahtuneen suuria muutoksia viime viikkoiseen verrattuna, vaikka epävarmuus on hienokseen noussut. Kuukausitasolla tuotoissa näkyy selvä positiivinen käännös, sillä toissa viikolla vain kolmen pääsektorin tuotto ja viime viikolla kuuden pääsektorin tuotto oli positiivinen. Tällä viikolla negatiivisen kuukausituoton teki vain rahoitussektori, jota painaa vielä kuukauden takainen pankkihermoilu. Kuukausitasolla suhteellisessa sentimentissä ei kuitenkaan ole tapahtunut suuria muutoksia. Defensiiviset sektorit ovat pärjänneet keskimäärin syklisiä paremmin.

Leading alasektoreista liikenneala- ja pankkisektori pärjäsivät hyvin suhteessa pääsektoreihin, mikä voisi enteillä positiivista käännöstä. Puolijohdesektori kuitenkin pärjäsi heikosti, mikä puoltaa argumenttia vastaan. Puolijohdesektori on kuukausitasolla pärjännyt kohtuullisen hyvin suhteessa pääsektoreihin, mutta pankkisektorin kuukausikehitys on rumaa katseltavaa.

Leading alasektorit tarkoittaa alasektoreita, joiden tuottoa seuraamalla saa käsityksen siitä, onko sykli kääntymässä. Jos puolijohde- (semiconductor), liikenne- (transport) ja pankkisektorit (banks) tuottavat muuta markkinaa paremmin, kertoo se syklin käänteestä positiiviseen ja riskisentimentin muutoksesta riskiä suosivaksi.

Trendaavat osakkeet ja pahimmat laskijat Suomi ja maailma

Jäsenosiossa trendaavien kotimaisten ja kansainvälisten osakkeiden listat. Trendilistat antavat sijoittajalle käsityksen osakkeista, joilla on vahva momentti.

Momentin seuraaminen on nykyisessä markkinatilanteessa erityisen tärkeää, sillä karhumarkkinassa on vaikea löytää osakkeita, jotka pärjäävät. Lisäksi momentin avulla voi tutkia käännettä karhumarkkinasta härkämarkkinaan.