Helsingin pörssin kruununjalokivenä pidetyn KONEen osaketta ovat varjostaneet huolet Kiinan kiinteistömarkkinoista. Sen yksi pääkilpailijoista, amerikkalainen Otis, on toiminut itsenäisenä yhtiönä muutaman vuoden. Tuolla ajanjaksolla Otiksen pörssitaival on ollut KONEeseen nähden menestys. Miten on jatkossa?

KONEen ja Otiksen osakkeiden pistevertailussa ei suuria eroja

Osaketyökalussa Otis tulee täpärästi KONEen perässä, mutta ero on marginaalinen. Molemmat ovat matalariskisiä laatuosakkeita.

KONE ja Otis lyhyesti

KONE on hissimarkkinoiden haastaja. Vuonna 2022 sen liikevaihto oli 10,9 miljardia euroa ja yhtiö työllisti 63 000 työntekijää. KONEen liiketoiminnasta uusien laitteiden osuus on 54 %. Vakaan huoltotoiminnan osuus on 32 prosenttia liikevaihdosta ja loput on modernisaatiota. Kiina on KONEen tärkein yksittäinen markkina ja vuonna 2022 noin 31 prosenttia liikevaihdosta muodostui Kiinassa. Katso KONEen tulosanalyysi tästä.

Otis on maailman suurin hissivalmistaja. Sen liikevaihto oli viime vuonna noin 13,6 miljardia dollaria ja yhtiö työllisti 69 000 henkeä. Otis irtaantui omaksi yhtiökseen vuonna 2020 amerikkalaisesta United Technologies monialakonsernista. Otiksen liikevaihdosta uusien laitteiden osuus on 56 % ja huoltoliiketoiminnan 44 %. Vuonna 2022 Otiksen liikevaihto laski 4,3 prosenttia (+1,6 % vertailukelpoisin valuutoin) ja osakekohtainen tulos kasvoi 7,5 prosenttia. Uusien laitteiden tilaukset kasvoivat 7 prosenttia..

Yhtiöissä on pinnallisesti paljon samankaltaisuuksia. Otis on hieman KONEtta vanhempi, se on perustettu New Yorkissa vuonna 1853, kun KONE on perustettu 1910. Molempien yhtiöiden kannattavuus nojaa huoltoliiketoimintaan, kun uuslaitemyynnissä pyritään kasvattamaan asennettua laitekantaa. Hissivalmistajat ovat hyvin kannattavia ja sijoitetun pääoman tuotot yltävät vähäisten investointitarpeiden takia korkealle.

Otiksen osakekurssi kehittynyt selvästi KONEtta paremmin

Yhtiöiden osakekurssit ovat kehittyneet epätahtiin. Viimeisen vuoden aikana Otis on noussut lähes 10 prosenttia kun KONEen osake on laskenut 7,3 prosenttia. Kolmen vuoden aikajänteellä katsottuna Otis on noussut lähes 100 prosenttia kun KONE on laskenut kuusi prosenttia.

Yhtiöiden näkymät

KONE odottaa liikevaihdon olevan vuonna 2023 viime vuoden tasolla. Oikaistun liikevoittomarginaalin odotetaan alkavan elpyä vuoden 2022 aikana saatujen tilausten parantuneiden marginaalien ja huoltoliiketoiminnan hyvänä jatkuvan kehityksen ansiosta. Ohjeistuksen toteutuminen edellyttää, että rakennusaktiviteetti Kiinassa alkaa elpymään ensimmäisen vuosipuoliskon aikana.

Otis ohjeistaa liikevaihdon kasvavan 1,5-4 % ja osakekohtaisen tuloksen 6-10 %. Yhtiö aikoo ostaa omia osakkeita takaisin 600-800 miljoonalla dollarilla odottaessaan vapaan kassavirran olevan noin 1,5 miljardia dollaria.

Vuoden 2022 neljännellä vuosineljänneksellä KONE hyötyi valuuttakursseista, kun taas Otis kärsi. KONEen liikevaihto kasvoi 5,2 % (2,9 %, vertailukelpoisin valuuttakurssein), mutta tilaukset laskivat lähes 10 %. Otiksen liikevaihto laski 3,6 prosenttia lähinnä valuuttakurssieroista johtuen. Liikevaihto kasvoi 4,6 % vertailukelposin valuuttakurssein. Liikevoittomarginaali pysyi vertailukauden tasolla. Otiksella saadut tilaukset kasvoivat 4 prosenttia.

Molemmat yhtiöt uskovat, että Kiinasta tulee tulevien vuosien aikana kasvumarkkina hissien huollossa. Tänä vuonna KONE odottaa laitemarkkinan laskevan 10 % ja huollon kasvavan selkeästi. Otiksella Kiinan osuus huoltomyynnistä on vain 7 %, kun sen osuus uuslaitemyynistä on 35 %.

Lukuvertailu osoittaa, että KONE on kasvanut hieman Otista vauhdikkaammin, mutta tähän vaikuttaa dollarin vahvistuminen, joka hyödytti KONEtta 2022 ja painoi Otista. EBIT-% on Otiksella selvästi KONEtta parempi. Vuoden 2023 ennusteella se on KONEelle 10 prosenttia ja Otikselle 16 prosenttia. Otiksen kannattavuus on korkeampi kuin KONEella kulta-aikoina vuosina 2015-2016.

Kaksi laatuyhtiöitä korkein kertoimin

Osaketyökalussa KONE saa täpärästi korkeammat kokonaispisteet, mutta ero Otikseen on pieni ja kutistuva. Sekä KONE että Otis saavat täydet kympit laadusta.

Molemmat yhtiöt on arvostettu laatuyhtiön kertoimin. P/E-luvuilla katsottuna KONE on yhä hieman kalliimpi kuin Otis, mutta nettokassan huomioivalla EV/EBIT-luvulla osakkeet ovat tasoissa. Osinkotuotto on KONEella parempi, koska Otis palauttaa osan voitosta osakkeenomistajille omien osakkeiden takaisinosttoin. KONEelle analyytikot ennustavat korkeampaa EPS:n kasvua, mikä indikoi sitä, että analyytikot uskovat KONEen Kiina-haasteiden olevan takana ja kannattavuuden paranevan.

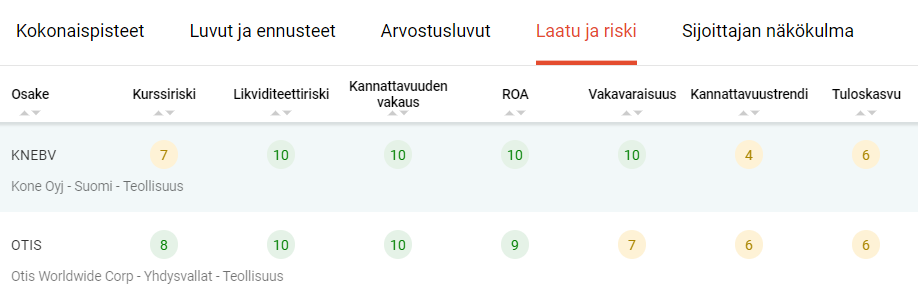

Osaketyökalun laatu ja riski -välilehti kertoo säröt KONEen osakekurssin kehityksen taustalla. KONEen kannattavuustrendi on heikko, kun Otiksella se on keskimääräistä parempi. Muuten laatuosa-alueissa ei ole juurikaan eroa.

Amerikkalaisyhtiöiden tapaan Otiksen osingonjako on maltillista ja se suosii voitonjaossa omien osakkeiden takaisinostoja. Yhtiö käyttää noin kaksinkertaisen määrän (700-800 miljoonaa dollaria) kassavaroja takaisinostoihin osingonmaksuun verrattuna. Viime vuonna Otis kasvatti osinkoa 20 prosenttia ja osingonjakosuhde säilyi 36 prosentissa.

KONE puolestaan teki osakekohtaista tulosta 1,5 euroa ja maksoi 1,75 euroa osinkona. Yhtiö siis maksaa reilusti yli viime vuoden tuloksen osinkona. KONEen osinko irtoaa 1.3.2023. Vuoden 2022 aikana KONE osti takaisin yli miljoona B-sarjan osaketta noin 50 miljoonalla eurolla.

Mikä selittää osakekurssien suurta tuottoeroa?

Mikä siis selittää osakkeiden erilaista kehitystä? KONEella on takana hieno kannattavan kasvun tarina, mutta viime vuosina KONEen osakekurssia on painanut Kiina-riski. Otis puolestaan on tuore itsenäinen yhtiö, jonka moni sijoittaja on vielä löytämässä.

Kun yhtiöitä syynää tarkemmin, ei vieläkään paljastu suuria eroja. KONEella on vahvempi tase, mutta Otiksen liikevoittoprosentti on selvästi parempi. Merkittävin ero tulee kannattavuustrendissä. KONEen liikevoitto-prosentti on laskenut yli 14 prosentista alle 10 prosenttiin. Otis sen sijaan on pystynyt pitämään liikevoittoprosentin yli 14 prosentissa ja sen ennustetaan vuonna 2023 nousevan 16 prosenttiin.

Sijoittajan näkökulma

Myös KONEen pääoman tuottoprosentit (ROE, ROIC ja ROA) ovat kaikki olleet laskussa vuodesta 2016-2017 lähtien. Tämä on usein tärkein syy osakekurssin matelulle ja trendistä päätellen haasteet voivat olla Kiinaa laajemmalla.

Kuten todettu, Kiinan osuus KONEen liikevaihdosta on huomattava ja se on aiheuttanut pudotuksen kannattavuudessa. Vaikeampien aikojen yli KONE menee helposti, sillä yhtiöllä on vahva tase.

Otiksessa vakuuttaa yhtiön sijoittajaviestinnän selkeys. Yhtiöllä on lähes yksiselitteiset tavoitteet niin liikevaihdon kuin tuloskasvun osalta. Arvonmääritys ja johdon lupausten seuranta on sijoittajalle helpompaa. Vertailun perusteella voi kuitenkin olla perusteltua sanoa, että parempien näkymien, vakaammaksi kääntyvän tuloksenteon ja alemman tulosarvostuksen takia Otis on kaksikosta niukasti parempi valinta.

Mikäli sijoittaja haluaa olla mukana kaupungistumisen megatrendissä, hissivalmistajat ovat laatutietoisen valinta. Lähitulevaisuudessa on mahdollista, että viime vuoden haasteet kääntyvät molemmille yhtiöille myötätuuleksi, kun rahti- ja materiaalikulut ovat laskeneet. Jos globaali taantuma vältetään, tukee myös tämä molempien yhtiöiden liiketoimintaa.

Otis löytyy eTorosta maksutta

Otiksen osaketta voit ostaa eTorosta nollakuluilla. Kone löytyy teoriassa myös, mutta suomalaiset osakkeet ovat saatavana vain CFD:nä eli synteettisenä osakkeena, jonka tappioita ei voi vähentää verotuksessa.

Otis on aito osake sillä se on listattu Nasdaqiin.