Suomen Hoivatilat Oyj kertoi viime viikolla listautuvansa Helsingin pörssin (OMX Nasdaq Helsinki) pienille yhtiöille tarkoitetulle First North -listalle. Suomen Hoivatilojen osake on mielenkiintoinen tulokas nykyiseen alhaisten korkojen markkinaympäristöön. Hoivatilojen osake tarjoaa niin vakaata vuokratuottoa pitkällä sopimuskannalla kuin tulospotentiaalia rakennuttamistoiminnoista tehtävällä katteella. Lisäksi yhtiön kohdemarkkinat omaavat hyvän ja ennustettavan kasvupotentiaalin.

Suomen Hoivatilat kuvaa itseään hoiva-alan palveluyhtiöksi, millä he haluavat korostaa Hoivatilojen kokonaisvaltaista roolia aina kuntien ensitarpeista operaattoreiden operatiivista toimintaa tukeviin ratkaisuihin. Suomen Hoivatilat on hoiva- ja päiväkotitilojen sekä palvelukorttelien tuottamiseen, rakennuttamiseen, omistamiseen ja vuokraamiseen erikoistunut palveluyhtiö. Yhtiö tarjoaa laadukkaita ja kustannustehokkaita vuokrahoivakiinteistöratkaisuja yksityisille palveluntarjoajille mutta myös kunnille ja kaupungeille. Yhtiö korostaa, ettei se ole pelkkä rakennusliike eikä kiinteistörahasto, vaan kuntien ja palveluntuottajien kokonaisvaltainen kumppani ja kiinteistöjen aktiivinen omistaja, joka toimii ”avaimet käteen” periaatteella. Suomen Hoivatilojen tuotot muodostuvat omistettujen kiinteistöjen vuokratuotoista, rakennuttamisen kehityskatteista sekä mahdollisista myyntivoitoista (tai -tappioista).

Suomen Hoivatilat sijoittajan näkökulmasta

- Nuori kasvuyhtiö, jonka liiketoiminnan ennakoitavuus on poikkeuksellisen hyvää ja kasvunäkymät lupaavat

- Yhtiön taustalla vahvaa kiinteistökehityksen ja kuntasektorin osaamista, jonka uskomme tuovan yhtiölle kilpailuetua vielä tulevinakin vuosina, vaikka on selvää, että kilpailu tulee kiristymään

- Ansainta koostuu vakaasta ja pitkäaikaisiin sopimuksiin pohjautuvista vuokratulovirrasta sekä kokonaisvaltaisesta rakennuttamiskonseptista, josta jää tasoltaan hyvä ja keskimääräistä grynderibisnestä paremmin ennakoitavissa olevan rakennuttamiskate.

- Alhaisten korkojen markkinaympäristö tukee sijoittajakysyntää hoivatiloihin, mikä tullee pitämään tuottovaateet (”alkutuottovaade”) edelleen laskussa tarkoittaen arvonnousupotentiaalia taseen käyville arvoille

- Uusi, maksimissaan neljä vuotta vanha kiinteistökanta sekä vuokrasopimusten keskimääräinen 14,4 vuoden jäljellä oleva juoksuaika (huomioiden myös rakennuttamisvaiheessa olevat sopimuksen alaiset kohteet)

- Hyvä kannattavuus ja hyvin arvioitavissa oleva tulospotentiaali lähitulevaisuuteen

- Hyvin hajautettu kiinteistöportfolio niin maantieteellisesti kuin asiakkaittain

Olemme seuranneet yhtiön kehitystä yleisluontoisesti vuodesta 2013. Tähän asti yhtiö on pystynyt ylittämään yksityissijoittajille annetut lupaukset, mikä antaa hyvät lähtökohdat listautumiselle.

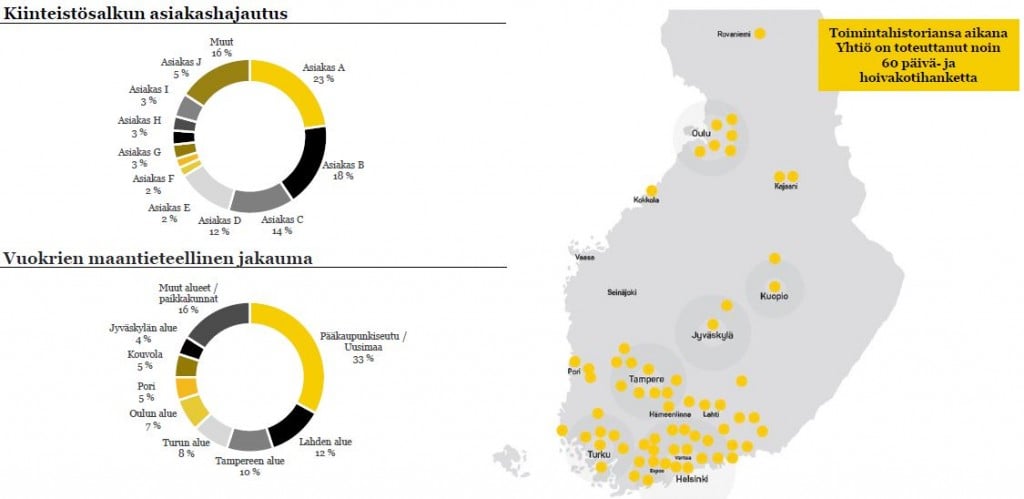

Kuten alla olevasta kuvasta voi havaita, Hoivatilojen kiinteistösalkun hajautus on hyvä niin asiakas- kuin maantieteellisellä tasolla. Lisäksi yhtiö keskittyy toimimaan Suomen suurimmissa ja nopeiten kasvavissa kasvukeskuksissa, mikä tarkoittaa pienempää tuottovaatimusta ja helpompaa jälleenmyytävyyttä.

Kuva 1. Suomen hoivatilojen asiakkaiden (kiinteistöjen) jakautuminen maantieteellisesti ja asiakkuuksittain.

Lähde: Suomen Hoivatilat Oyj.

Suomen Hoivatilojen hallituksen puheenjohtaja Pertti Huuskonen tunnetaan paremmin Oulun teknologiakylän ja sittemmin Technopoliksen henkilöitymänä. Technopolis on erinomainen esimerkki yhtiöstä, joka on osannut hyödyntää pörssiä sen varsinaiseen tarkoitukseen: oman pääoman ehtoisen rahoituksen hankkimiseen. Näemme Suomen Hoivatilojen osalta tilanteen hyvin identtisenä ja uskomme vastaavaan menestystarinaan.

Kysyntänäkymät tukevat vahvaa kasvua

Suomen Hoivatilat toimii markkinoilla, joilla rakenteelliset kysyntänäkymät ovat poikkeuksellisen hyvät. Suomen väestö vanhenee ennätystahtia ja julkisella sektorilla on merkittäviä paineita tehostaa vanhusten hoivan ja lasten varhaiskasvatuksen toteuttamistapoja. Yksityisten palvelutuottajien kyky tuottaa palvelut julkista sektoria tehokkaammin vaikuttaa ainakin tämänhetkisten tilastojen valossa selvältä. Uskomme yksityistämistrendin jatkuvan voimakkaana myös lähivuosina. Myöskään uuden SOTE-lain valmistelussa ja siihen liittyvissä väliaikaisissa rajoitteissa ei ole yhtiön mukaan nähtävissä seikkoja, jotka merkittävästi heikentäisivät Hoivatilojen kysyntänäkymiä.

Johdon tavoitteet ja lähivuosien ennusteet

Tuottojen kehitys

Yhtiön johto odottaa kiinteistöportfolion käyvän arvon olevan vuoden 2016 lopussa 130-150 M€ ja vuoden 2017 lopussa 175-200 M€. Tämä tarkoittaa noin 44-60 % vuosikasvua vuonna 2016 ja haarukoiden keskivälillä laskettuna noin 34 % kasvua vuonna 2017.

Vastaavasti johto odottaa bruttovuokratuoton yltävän vuonna 2016 vähintään seitsemään miljoonaan euroon ja vuonna 2017 vähintään 11 miljoonaan euroon. Vuosina 2014 ja 2015 operatiivinen tulosprosentti liikevaihdosta oli 22,6 ja 32,6. Operatiivinen tulos mittaa ainoastaan yhtiön kiinteistökannasta saamaa, luonteeltaan kohtuullisen varmaa, tulosta ilman kiinteistöjen laskennallisia arvonmuutoksia tai myyntivoittoja. Kaiken kaikkiaan sopimustenalainen tuleva liikevaihto nykyisistä vuokrasopimuksista on 166,2 M€.

Yhtiö kirjaa rakennuttamisvaiheen valmistuttua kiinteistöt käypään arvoon riippumattomien kiinteistöarvioitsijoiden arvioihin perustuen, missä vaiheessa yhtiö tulouttaa katteen rakennuttamisesta. Tätä kehityskatetta yhtiö tehnee edelleenkin vähintään 20 %, mikä tarkoittaisi 52 M€:n hankekannalle yli 10 M€:n tulosvaikutusta seuraavien kahden vuoden aikana. Lisäksi valmistumisaikataulut painottuvat vuodelle 2016 ja vuodelle 2017 tullee vielä uutta kohdekantaa, mikä tarkoittanee nykyisillä tuottovaateilla vähintään 15 M€:n positiivista tulosvaikutusta käyvän arvon korotuksien kautta.

Kustannusten kehitys

Kustannuspuolella henkilöstökulut olivat 735 tuhatta euroa vuonna 2015 (7 hlöä) ja olettaen henkilöstön kasvun noin 10 henkilöön tänä vuonna, tullee vuotuiset henkilöstökulut nousemaan reiluun miljoonaan euroon vuoden loppuun mennessä. Muut kulut olivat luokkaa 900 t€ vuonna 2015. Tämä koostuu emoyhtiöosuudesta 0,48 M€, jonka oletamme kasvavan 0,7 M€:oon. Lisäksi yhtiö vastaa vuokraustoiminnassa pääosin kiinteistöveroista, vakuutuksista kiinteistön osalta sekä tonttien vuokrista. Vuonna 2015 näiden ja muiden kiinteistöjen hoitokulujen osuus oli noin 0,5 % (0,42 M€) kiinteistöjen käyvästä arvosta, joten tänä vuonna nämä kustannukset noussevat noin 0,70M€:oon. Julkisen sektorin taloustilanne huomioiden korotuspainetta erityisesti kiinteistöveroihin tullee lähitulevaisuudessa, mutta sen vaikutus kokonaiskustannuksiin jää vähäiseksi. Oletamme sen nousevan jatkossa maltillisesti ja selvästi liikevaihdon kasvua vähemmän. Lisäksi listautumiseen liittyvien kustannusten kirjaustapa (kertakuluna vs. pitkävaikutteisena menona) aiheuttaa pienen kustannuslisän. Rahoituskustannukset noussevat niin ikään melko suorassa suhteessa arviolta reiluun miljoonaan.

Ottaen huomioon yhtiön liiketoimintamallin skaalautuvuuden taseen kasvaessa, arvioimme vuosien 2016 ja 2017 operatiivisten tulosprosenttien olevan vähintään 39 ja 45, mikä tarkoittaisi 2,7M€ ja 4,9M€ operatiivista tulosta. Tämä tarkoittaisi annin jälkeiselle markkina-arvolle 66,4 M€ noin 4,1 ja 7,4 %:n ”vuokratuottoa”. Yhtiön osinkopolitiikkana on jakaa vähintään 50 % operatiivisesta tuloksesta, mikä tarkoittaisi ennusteillamme siten vähintään 2,1 ja 3,7 %:n osinkotuottoa vuosille 2016 ja 2017. Yhtiön liikevaihdon minimiohjauksesta johtuen pidämme positiivista yllätystä hyvin mahdollisena, mikä vipuaisi tulosta edelleen.

Rahoitus

Yhtiö arvioi kykenevänsä hankkimaan seuraavan 12 kuukauden aikana tarvittavan lisärahoituksen (nettona vähintään 37,3 miljoonaa euroa, olettaen annista kerättävän vähintään 7 M€) olemassa olevin rahoitustarjouksin ja ”on luottavainen, että tarvittava rahoitussopimusten alaisen hankekannan toteuttamiseksi on saavutettavissa ilman oman pääomanehtoista lisärahoitusta”. Lisäksi on hyvä huomioida, että yhtiön mukaan vastuu viivästymisistä on rajoitettu kutakin kiinteistöhanketta kohti 20 000 euroon, mikä rajaa riskejä entisestään.

Suomen Hoivatilojen listautumisanti ja osakkeen hinnoittelu

- Listautumisannissa tarjotaan merkittäväksi 3 755 000 uutta osaketta (sisältäen henkilöstölle suunnatut 55 000 osaketta), minkä lisäksi hallituksella on oikeus ylimerkintätilanteessa lisätä yleisöannissa tarjottavaa määrää 1 500 000 uudella osakkeella

- Annilla kerättävien varojen arvioidaan olevan kulujen jälkeen 11,5 M€ ja lisäosake-erän kanssa 15,9 M€

- Yhtiön osakemäärä kasvaa siis n. 25 % (, jos myös lisäosakeoptio käytetään) enintään 20 760 059 osakkeeseen (vanhoja osakkeita 15 505 059), joka tarkoittaisi Suomen Hoivatilojen markkina-arvona 66,4 miljoonaa euroa.

- Kiinteistöportfolion käypä arvo oli viime vuoden lopussa 90 M€ ja rakenteilla tai lupavaiheessa on 52 M€:n arvosta kiinteistöjä, joiden odotetaan valmistuvan vuosien 2016-2017 aikana. Tämä antaa hyvän käsityksen Hoivatilojen kasvumahdollisuuksista.

- Osakkeen Merkintähinta on 3,20 €/osake. Tämä tarkoittaa 0,99 kertaista arvoa vs. yhtiön kiinteistöjen NAV (Net Asset Value) 3,22 per 31.12.2015.

- Kiinteistöportfolion kasvunäkymät huomioiden arvostus vaikuttaa houkuttelevalta: NAV nousee arviomme mukaan vuoden lopussa noin neljään euroon tai ainakin lähelle sitä.

- Yhtiön kasvunäkymät ja jo tiedossa oleva rakennuttamiskanta huomioiden uskomme osakkeessa olevan houkutteleva arvonnousupotentiaali seuraavan kahden vuoden kuluessa jo pelkästään siinä skenaariossa, että hinnoittelu pysyy NAVissa. Lisäksi on hyvin mahdollista, että markkinat arvottavat osakkeen selvästi NAVia korkeammalle toiminnan vakauden ja hyvien kasvunäkymien johdosta. Myös maailmalla listatut hoiva-REITit on arvotettu tyypillisesti selvästi NAVia korkeammalle.

- Annin jälkeiset arvostustasot nettotulostasoilla 9,0 M€ (2016) ja 11,5 M€ (2017) (oletus annin merkinnästä täysimääräisesti):

- PE 2016 ja 2017 (sisältäen arviot käyvän arvon muutokset): 7,4 ja 5,8

- Operatiiviseen tulokseen suhteutettu tulostuotto (~nettovuokratuotto): 4,1 % ja 7,4 %

- P/NAV (2016e) 0,8

- Pidämme osakkeen tuotto-riskisuhdetta annetulla merkintähinnalla houkuttelevana

Tärkeät päivämäärät

- Merkintäaika alkaa 7.3.2016 klo 9.30

- Merkintäaika voidaan keskeyttää aikaisintaan 11.3.2016 klo 16.30 (jota ennen kannattaa siis toimia, jos haluaa varmuudella päästä merkitsemään)

- Merkintäaika päättyy arviolta 18.3.2016

- Osakeannin tulokset arviolta 21.3.2016

- Viimeinen maksupäivä 30 000 osaketta ja sen ylittävien merkintöjen osalta 22.3.2016

- Osakkeet arvo-osuustileille arviolta 30.3.2016

- Kaupankäynti osakkeilla alkaa arviolta 31.3.2016

- Yleisöannin merkinnät pyritään hyväksymään 200 osakkeeseen asti ylimerkintätilanteessa (yhtiö haluaa paljon uusia omistajia)

- Merkintäpaikkana United Bankersin verkkosivut

Täältä voit tutustua yhtiöön tarkemmin!

Julkaisemme tämän viikon torstaina artikkelin jatko-osan, jossa pureudumme tarkemmin sijoittajia askarruttaviin kysymyksiin, haastattelemme hoiva-alan spesialisteja sekä vertailemme Hoivatiloja muihin hoivakiinteistösijoittamisen muotoihin. Sijoittajien kannattaa perehtyä myös Inderesin analyysiin, jossa Hoivatiloja ja hoivakiinteistösijoittamista on käyty mielestämme ansiokkaasti läpi.

Suomen Hoivatilat Oyj on tilannut meiltä heistä riippumattomat artikkelit, joissa avaamme Suomen Hoivatiloja sijoituskohteena. Haluamme tuoda esille, että yhtiömme ja Suomen Hoivatilat Oyj:n omistajakunnassa on samoja omistajia. Pyrimme kaikissa sijoituskohteiden analyyseissamme esittämään asiat puolueettomasti parasta ammattitaitoamme käyttäen. Lisäksi osa yhtiömme omistajista sekä artikkelin kirjoittaja Hannu Huuskonen ja useat lähipiiriimme kuuluvat, tai heidän taustayhtiönsä, antavat merkintäsitoumuksen, jonka suuruus on vähintään satoja tuhansia.