Fortum sai selkäsaunan markkinoilla. Osake laski 13 % tulosjulkistuksen ja osinkoehdotuksen jälkeen. Erityisesti 1,10 euron osinko oli markkinoille pettymys.

Fortumin Q4-tulos

Fortumin liikevaihto oli 964 M€ (analyytikkojen konsensusennuste 1 048 M€) ja vertailukelpoinen liiketulos 243 M€ (analyytikkojen konsensus 291 M€). Liikevaihdon pieneneminen johtui lähinnä matalista sähkön hinnoista sekä heikentyneestä Ruplan kurssista. Liikevoitto nousi Venäjällä vertailukaudesta. Uusien laitosyksiköiden valmistumisen myötä tuotannon ja myyntitulojen odotetaan kasvavan Venäjällä, ja uudelle tuotantokapasiteetille maksetaan myös huomattavasti korkeampia kapasiteettimaksuja kuin vanhalle kapasiteetille. Fortum aikoo leikata kuluja 100 M€:lla. Yhtiö myös päivitti strategian. Osinkoa jaetaan 1,10 euroa (ennuste 1,22 eur).

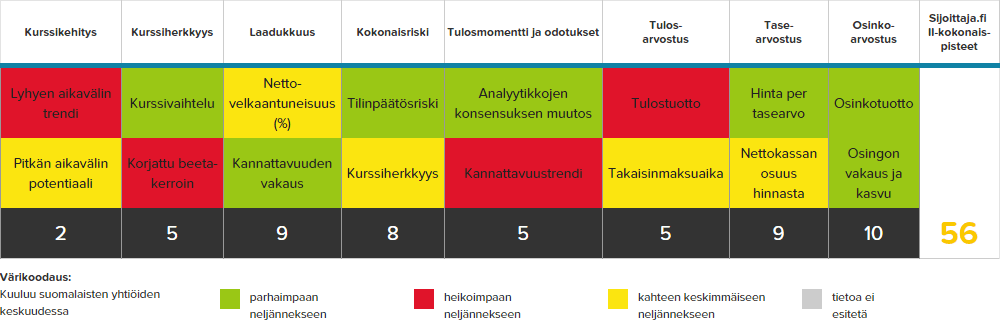

- Laatuyhtiö / Osinkokone / Suomi Fundamentti mallisalkku (luokittelut saattavat muuttua, kun tilinpäätösluvut päivittyvät työkaluun)

- PE (2015 oikaistulla tuloksella) = 16,3, P/B = 0,8 ja osinkotuotto (2015 osingolla) = 9,2 %

- Tulostrendi laskeva erittäin alhaisesta sähkönhinnasta johtuen

Oliko Fortumin osinkopäätös oikea?

Tämän viikon mediahuomion on saanut sähköverkkoyhtiö Caruna, jolle Fortum myi Suomen sähköverkkoliiketoimintansa. Caruna nosti sähkönsiirtohintoja noin 30 %, mikä pillastutti asiakkaat, politiikot ja oli herkkupala medialle.

Ylianteliaista osingoista olisi voitu saada otsikoita ja vetää yhteys 2014-2015 tehtyihin sähköverkkoliiketoimintojen myynteihin.

Odotuksia alemmalla osingolla Fortum säästyi kohulta. Maine ei asiakkaiden silmissä tahriintunut. Lundmark perusteli alhaista osinkoa heikolla jatkuvien toimintojen tuloksella. Osinkopolitiikan mukaan osinkoa jaetaan 50-80 % osakekohtaiselta tuloksesta. Osinkoa olisi kuitenkin helposti voitu jakaa 1,5-2,0 euroa, sillä Fortumilla on kassassa rahaa 9,2 euroa per osake.

Odotimme 1,30 euron osinkoa ja 1,10 euron osinko oli pettymys.

Positiivista Fortumin tuloksesta

- Liikevoitto Venäjällä nousi ja trendin odotetaan jatkuvan vuonna 2016, kun uusi kapasiteetti tulee käyttöön

- Kuluja leikataan 100 M€

- Tase on erittäin vahva: Oma pääoma per osake 15,6 euroa, kassavarat per osake 9,2 euroa (nettovarat 2,2 miljardia euroa)

Negatiivista

- Heikko tulos ja odotuksia alempi osinko

- Alhainen sähkönhinta ja hintanäkymät vuodelle 2016

Uusi strategia

Fortumin strategian tavoitteena on kasvaa ja toimia jatkuvasti kannattavasti. Strategian painopistealueita ovat puhdas energia, asiakkaat ja omistaja-arvon luominen. Sijoitetun pääoman tuoton (ROCE) uusi pitkän aikavälin taloudellinen tavoite on vähintään 10 prosenttia. Toinen taloudellinen tavoite, vertailukelpoisen nettovelan suhde käyttökatteeseen, on ennallaan, noin 2,5. Myös yhtiön osinkopolitiikka säilyy ennallaan, 50-80 % osakekohtaisesta tuloksesta ilman kertaeriä.

Fortumin strategian neljä kulmakiveä

- Parannamme tuottavuutta ja uudistamme toimialan rakenteita

- Tarjoamme kaupungeille kestäviä ratkaisuja

- Kasvamme aurinko- ja tuulivoimassa sekä

- Luomme uusia energialiiketoimintoja.

Mitä strategiset tavoitteet tarkoittavat käytännössä?

- Fortum voi investoida 5 miljardia euroa ilman, että nettovelka/käyttökate -tavoite ei toteudu (käyttäen vuoden 2015 käyttökatetta 1 154 M€)

- Uusi ROCE-tavoite 10 % tarkoittaa noin 2 miljardin euron liiketulostavoitetta (HUOM! sijoitetun pääoman määrä on noussut 2 miljardia euroa vuoden 2014 lopusta oman pääoman kasvun seurauksena, mikä johtuu sähköverkkoliiketoimintojen myyntivoitoista)

Fortumin on nopeasti tehtävä strategisia liikkuja, ilmoitettava yritysostoista ja saatava tulos kasvuun, jotta sijoittajien luottamus palautuu.

Tuloskausi käynnissä

Tuloskausi on käynnissä. Seuraa tuloskautta Sijoittaja.fi:ssä:

- Tulos- ja osinkoennusteet

- Tuloskommentit Suomalaisten osakkeiden valintatyökalussa

- Suomalaisiin osakkeisiin sijoittava mallisalkku

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet

-

osakkeet: Analyysissa Helsingin pörssin osinko-osakkeet, joista saa tasaista osinkovirtaa läpi vuoden

-

markkinaympäristö: Nämä osakkeet trendaavat juuri nyt

-

osakkeet: Parhaat osinko-osakkeet Suomesta

-

korko: Fediltä ei muutoksia ohjauskorkoon kesäkuussa – uusi riski voi heiluttaa osakemarkkinoita

-

sijoittaminen: Pääomasijoittajilta peräti 668 miljoonan euron sijoitukset suomalaisiin kasvuyrityksiin vuonna 2024