Suomi Fundamentti sijoittaa 25 kotimaiseen matalan arvostustason osakkeeseen, joiden tuloksen odotetaan kasvavan tulevaisuudessa. Salkku sopii tuottohakuiselle sijoittajalle, mutta sen riski on korkea. Vuosi 2018 on ollut heikko arvo-osakkeille ja se on näkynyt Suomi Fundamentin tuotossa.

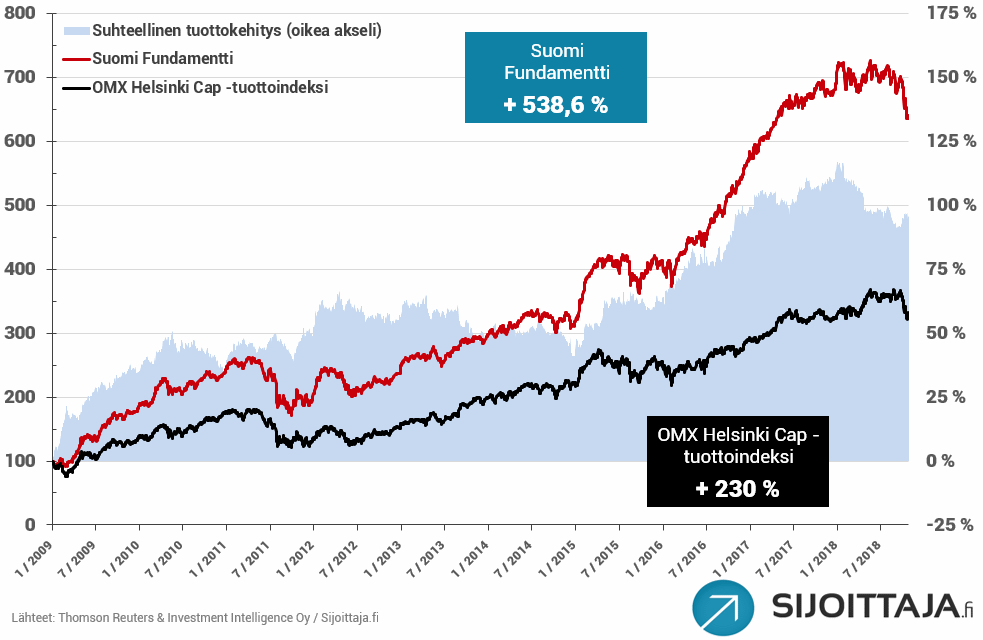

Suomi Fundamentin tuotto

Suomi Fundamentti on päässyt pitkässä juoksussa vakuuttavaan ja selvästi markkinaindeksiä parempaan tuottoon. Vuosi 2018 on ollut heikko ja salkku on hävinnyt markkinaindeksille.

Lokakuussa Suomi Fundamentti laski hieman markkinaindeksiä vähemmän. Olisiko tämä indikaatio käänteestä? Ainakin Suomi Fundamentin kärkiyhtiöiden kurssit on lyöty alas, joten markkinatilanteen parantuessa positiivinen kurssikäänne on mahdollinen.

Suomi Fundamentti laski lokakuussa 8,0 % ja OMX Helsinki Cap -indeksi laski 8,5 %. Vuonna 2018 salkku on tuottanut -7,1 %, kun OMX Helsinki Cap on tuottanut +2,8 %. Vuoden 2017 aikana Suomi Fundamentti tuotti 20,4 % ja vertailuindeksi 11,5 %

Suomi Fundamentin kärkiosakkeet

Suomi Fundamentin kärjestä löytyvät Outokumpu, Cramo ja Ramirent. Kaikki kolme osaketta ovat syklisiä, joiden tuloksentekokykyyn markkinat eivät näytä luottavan. Jokaisen P/E-luku 12 kuukauden tuloksella laskettuna on alle 9. Näistä Cramo ja Outokumpu ovat julkistaneet Q3-tuloksen.

Cramon liikevaihto oli 197,9 M€ (analyytikoiden ennuste 200,8 M€) ja oikaistu liikevoitto 40,5 M€ (ennuste 40,3 M€). Kone- ja laitevuokrauksen kolmas vuosineljännes oli vaihteleva. Skandinavia ja useat Itä- ja Keski-Euroopan maat jatkoivat hyvää tuloskehitystään. Asuntorakentamisen kasvun hidastuminen Tukholman alueella ei vaikuttanut merkittävästi Ruotsin liikevaihtoon kolmannella neljänneksellä, joka kasvoi 3,2 prosenttia paikallisessa valuutassa. Norjassa liikevaihto ja kannattavuus kehittyivät edelleen positiivisesti aktiivisen markkinan tukemana. Erityisesti Suomessa liikevaihto laski, mikä vaikutti Kone- ja laitevuokraus Suomi- ja Itä-Eurooppa ‑segmentin kannattavuuteen.

Toimia suunnan kääntämiseksi on toteutettu, ja niiden positiivisten vaikutusten odotetaan realisoituvan vuoden 2019 ensimmäisestä neljänneksestä alkaen. Yhtiö jatkaa edelleen myös toiminnan tehostamista Saksassa. Johto oli erityisen tyytyväinen Siirtokelpoiset tilat ‑divisioonan tuloskehitykseen. Katsauskauden jälkeen, 4. lokakuuta, Cramo sai Ruotsin kilpailuviranomaisen hyväksynnän ruotsalaisen Nordic Modular Group Holding AB:n (”NMG”) ostolle. Yritysoston jälkeen Siirtokelpoisten tilojen liikevaihto kasvaa yli 60 prosenttia ja liiketoiminta laajenee pidemmän aikavälin vuokraukseen sekä omaan valmistustoimintaan. Rakentamisen kasvuvauhdin odotetaan hidastuvan vuonna 2019.

Outokummun liikevaihto oli 1 733 M€ (analyytikoiden ennuste 1 783 M€) ja oikaistu liiketulos 75 M€ (ennuste 59 M€). Outokummun suoritus oli hyvä. Outokumpu vahvisti asemia markkinajohtajana kolmannen neljänneksen haasteellisessa toimintaympäristössä. Tulos oli vakaa. Yhdysvaltain terästulleista, kasvaneesta teräksen tuonnista Eurooppaan ja ennätysalhaisista hinnoista huolimatta Europe-liiketoiminta-alueen kannattavuus säilyi hyvällä tasolla paremman tuotevalikoiman ansiosta. Long Products -liiketoiminta-alueen vahva tuloskehitys jatkui tehokkuutta ja tuotantoa parantavien toimenpiteiden siivittämänä. Amerikassa perushintojen nousu on toteutunut odotetulla tavalla, mutta kohonneet tuotannon tarveaineiden ja rahdin kustannukset sekä jakelijoiden varastojen purkaminen rasittivat liiketoiminta-alueen kannattavuutta.

Markkinoiden epävarmuus jatkuu. EU:n suojaustoimet tulevat voimaan muutaman kuukauden sisällä ja vaikuttavat positiivisesti 2019. Ferrokromin hinta laski 0,14 $ naulalta Q4:lle. Outokumpu odottaa neljännen neljänneksen oikaistun käyttökatteen olevan samalla tasolla kuin vuoden 2017 neljännellä neljänneksellä (Q4/2017: 82 milj. euroa).

Ramirentille analyytikot odottavat 188,3 M€ liikevaihtoa ja 34,7 M€ oikaistua liikevoittoa. Vuosi sitten Q3:lla liikevaihto oli 184,7 M€ ja oikaistu liikevoitto 32,0 M

Mikä salkku tähän markkinatilanteeseen?

Olemme suosineet nykyiseen markkinatilanteeseen poikkeuksellisen laajastu hajautettua salkkua. Suomalaisista osakesalkuista Suomi Laatuosake on Suomi Fundamenttia turvallisempi valita. Kaikki mallisalkut ja niiden sisällöt löydät Mallisalkku-sivulta.