Nykyaikaiset sijoitustuotteet, kuten ETF-rahastot, uudenlaiset sijoituspalvelut ja kaikkien saatavilla oleva informaatio tekevät varainhoitajat tarpeettomiksi vai tekevätkö?

Viimeisen kymmenen vuoden aikana useampi ala on huomannut maailman ympärillä muuttuneen. Digitalisaatio on synnyttänyt uusia palveluita, jotka ovat tehneet vanhoista tarpeettomia. Digitalisaatio tulee jatkossa kiihtymään ja muutosvauhti on nopea. Yksikään toimiala ei ole turvassa muutokselta.

Vanha maailma

Tieto sijoituskohteista ja sijoitusmahdollisuuksista oli varainhoitajilla. Sijoittajat olivat valmiita maksamaan palveluista ja ratkaisuista, koska saivat niistä lisäarvoa. Informaatiota oli heikosti tarjolla, suora sijoittaminen oli hankalaa ja se piti hoitaa pankkien konttoreissa. Varainhoitajilla oli selkeä informaatioetu tavallisiin säästäjiin nähden. Rahastot tarjosivat tavallisille säästäjille hyvän mahdollisuuden saada ammattimaisesti hoidettu salkku pienellä pääomalla.

Internet

Ennen vuosituhannen vaihdetta tavallisille säästäjille avautuivat mahdollisuudet hoitaa sijoituksensa verkossa. Tietoa alkoi olla hyvin saatavilla ja online-palvelun tarjoajat kilpailivat hinnoilla. Osakesijoittaminen vaikutti helpolta ja rahastot keräsivät ennätysmäärin uusia pääomia ja säästäjiä. It-kuplan puhkeaminen hidastutti kehitysvauhtia ja säikäytti monet säästäjät. Sijoitusinformaatio väheni ja useita sijoittajille hyödyllisiä palveluita jouduttiin sulkemaan kannattamattomana. It-kuplan puhkeaminen kuitenkin paransi piensijoittajan asemaa, sillä useat analyytikkotalot ja sijoitusratkaisujen tarjoajat joutuivat vastuuseen tarkoituksella harhaanjohtavista sijoitusneuvoista ja suosituksista.

Nykyhetki

ETF eli pörssinoteerattu rahasto on merkittävin yksittäinen sijoitusalan innovaatio viimeisen parinkymmenen vuoden aikana. ETF:ien ansiosta jokaisella sijoittajalla on samat mahdollisuudet. ETF:ien avulla voi sijoittaa eri omaisuusluokkiin, alueisiin, sektoreihin tai strategioihin. Kaiken kaikkiaan ETF:iä on 6 000 kappaletta, joten sijoittajan mahdollisuudet ovat lähes rajattomat. ETF on lisäksi kustannustehokas, likvidi ja läpinäkyvä.

Online-välittäjät. Uudet palveluntarjoajat ovat parantaneet piensijoittajien mahdollisuuksia ja laskeneet kustannuksia. Parhaimpien online-välittäjien hinnat ovat erittäin edulliset, joten aktiivinenkaan kaupankäynti ei syö merkittävää osaa sijoittajan kuluista. Lisäksi palvelujen kautta avautuvat sijoitusmahdollisuudet ovat parantuneet. Hyvän välittäjän kautta avautuvat mahdollisuudet sijoittaa kotimaisiin ja ulkomaisiin osakkeisiin, ETF:iin, rahastoihin ja pörssinoteraattuihin sijoitustuotteisiin. Jokainen voi tällöin muodostaa laajasti hajautetun monipuolisen salkun ja hallinnoida sitä itse. Ilmaisen Välittäjävertailutyökalumme kautta voit etsiä sinulle sopivan välittäjän.

Digitaaliset varainhoitajat. Mediassa puhutaan usein ”robo advisoreista”, mutta termi antaa palveluista väärän kuvan. Kyseessä ovat verkossa tai aplikaationa toimivat palvelut, joiden avulla säästäjä voi tehdä oman sijoitussuunnitelman ja palvelu ehdottaa valmista salkkuratkaisua. Palveluissa käytetyt instrumentit ovat poikkeuksetta kustannustehokkaita ETF-rahastoja. Säästäjä saa esimerkiksi kymmenellä ETF-rahastolla toteutetun salkun, johon voi helposti palvelun kauttaa sijoittaa ja seurata salkun kehittymistä. Digitaalisten varainhoitopalveluiden hallinnoimat varat ovat 20 miljardia dollaria ja niiden on ennustettu kasvavan 500 miljardiin dollariin 2020 mennessä.

Palvelut auttavat sijoittamiseen perehtymättömiä alkuun ja tekevät säästämisestä johdonmukaista, mutta vastaavan pitkäjänteisen salkun rakentaminen itse on hyvin helppoa.

Onko varainhoitaja nykypäivänä tarpeeton?

Informaatiota on helposti saatavilla. Online-välittäjien avulla sijoitusten toteuttaminen on helppoa ja edullista. ETF:ien avulla mahdollisuudet ovat rajattomat. Digitaaliset palvelut auttavat pitkäjänteisessä säästämisessä.

Mihin sijoittaja nykyään enää tarvitsee varainhoitajaa?

Ei mihinkään, jos varainhoitaja ei kykene tuomaan lisäarvoa. Vastaavasti lisäarvoa tuottavasta varainhoitajasta on hyötyä.

Turha varainhoitaja

Hyödytön varainhoitaja ei tarjoa sinulle lisäarvoa. Hänen ensisijainen tarkoitus on myydä sinulle sijoitustuotteita ja saada myyntipalkkiot. Hänen kanssaan voi olla mukava keskustella, mutta paljonko keskustelusta kannattaa maksaa?

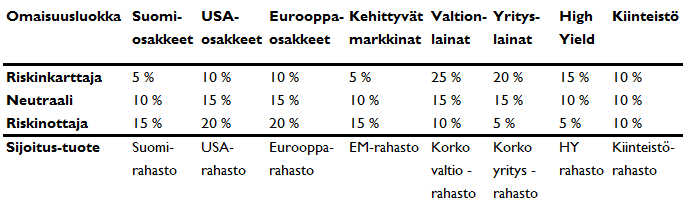

Hyödytön varainhoitaja voi esimerkiksi ehdottaa sinulle seuraavanlaista salkkua.

Jos tällaisen varainhoitoratkaisun kokonaiskustannus (varainhoitopalkkio + rahastojen juoksevat kulut) on yli 1,5 % vuodessa, kannattaa harkita tarkkaan. Kyseisesten salkkujen odotetut tuotot ovat nimittäin seuraavat: Riskinkarttaja 4,5 % / Neutraali 6,0 % / Riskinottaja 7 %. Tällöin iso osa tuotosta menee kuluihin.

Lisäksi hyödytön varainhoitaja kauppaa sinulle aika-ajoin uusia mielenkiintoisia rahastoja tai indeksilainoja. Tarvitsetko kuitenkaan tähän palkattua varainhoitajaa? Voit yhtä hyvin ilmoittautua muutamalle sijoitusalan toimijan sähköpostilistalle ja vastaanottaa vastaavat tarjoukset ja valita tarjotuista tuotteista edullisimmat ja sinulle sopivimmat.

Hyödyllinen varainhoitaja

Hyödyllinen varainhoitaja tuottaa lisäarvoa. Sinä määrität, mitä on lisäarvo ja paljonko siitä kannattaa maksaa. Tässä muutamia lisäarvoa tuottavia asioita:

- Yksilöllinen ratkaisu. Pelkkä lakisäätäinen riskikartoitus ei riitä. Yksilöllisessä ratkaisussa käydään läpi sijoitussuunnitelma, tarpeet, strategia ja muut varainhoitoratkaisuun vaikuttavat asiat. Ratkaisu on yksilöllinen ja sinun näköinen.

- Hyöty ylittää kustannukset. Varainhoito maksaa. Nykyaikana hyvän perusratkaisun rakentaminen itse ETF- tai indeksirahastoilla on kuitenkin niin helppoa, että varainhoidosta saatavan hyödyn on ylitettävä kustannukset.

- Vaadi tuottoa tai matalampaa riskiä. Muutamalla ETF-rahastolla on rakennettavissa salkku, jolla saa hajautuksen tuhansiin osakkeisiin ja korkoinstrumentteihin. Tällaisen salkun vuosittainen kustannus on noin 0,2-0,4 %. Sinulle tarjotun varainhoitoratkaisun pitää päästä kulujen jälkeen parempaan tuottoon samalla riskillä tai samaan tuottoon matalammalla riskillä.

- Allokaatio. Ikuisuuskysymys, jolla varainhoitajien olemassa oloa perustellaan. Jos katsotaan kuuden suurimman suomalaisen varainhoitoyhtiön allokaatiota tällä hetkellä, niin kaksi on osakkeissa ylipainossa, yksi alipainossa ja kolme neutraalissa painossa. Sijoittajan kannalta hyödyllisempi olisi yksilöllinen allokaatio. Siinä varallisuutta allokoidaan eri omaisuusluokkiin sijoittajan tarpeiden mukaan ja ennalta sovittuja periaatteita noudattaen.

- Näkemyksen otto. Sijoittajat arvostavat näkemyksen ottoa, mutta alalla toimivat tietävät, ettei siitä juurikaan ole hyötyä. Väärä näkemys tuottaa haittaa, mistä syystä näkemyksen suhteen ollaan mieluummin varovaisia. Sijoittaja pääsisi samaan lopputulokseen pitämällä laajasti hajautettua salkkua ja tasapainottamalla salkun esimerkiksi kerran vuodessa. Hyvä varainhoitaja tuntee sijoittajan yksilölliset tarpeet ja sijoitussuunnitelman ja tarjoaa kohdennettua näkemystä.

Varainhoidon tulevaisuus

Varainhoito digitalisoituu. Näin on käynyt muillakin aloilla, eikä varainhoito ole tästä suojassa. Tulevaisuuden digitaaliset varainhoitopalvelut tarjoavat yksilöllisen ratkaisun, hyvän palvelukokemuksen, 24/7-läsnäolon ja tavoitettavuuden, jatkuvan seurannan ja raportoinnin paikasta riippumatta sekä hyvän tuoton alhaisin kustannuksin. Aiomme sijoittaja.fi:ssä olla tässä muutoksessa mukana.

Miten hyödynnät artikkelia?

- Ohjeillamme voit itse rakentaa itsellesi sopivan varainhoitosalkun. Saat kattavat ohjeet ”Miten rakennat varainhoitosalkun?”-oppaastamme

- Tarkastele edistyksellisten Mallisalkkujemme tuottohistoriaa ja riskejä sekä katso mitä ETF-rahastoja ne sisältävät.