Kolmevuotiaalla pojallani on osakesalkku. Salkun sijoitushorisontti on 15 vuotta. Salkku on rakennettu tuottohakuisesti, mutta riittävästi hajauttaen. Salkun sijoitusstrategia on aktiivinen osta ja pidä.

Tämä tarkoittaa sitä, että salkun sisältöä ja painoja tarkastellaan pari kertaa vuodessa. Salkun kehitystä seurataan aktiivisemmin ja jos tiettyjen osakkeiden arvostustasot nousevat liian korkeiksi, ne myydään salkusta pois. Tällöin käteisen määrä suhteessa osakkeisiin kasvaa ja riskitaso alenee. Tällä hetkellä käteisen paino on lähes sama kuin osakkeiden. Näkemykseni mukaan nyt on hyvä hetki nostaa osakkeiden painoa salkussa ja tehdä muutenkin salkkuun kevätsiivous.

Markkinatilanne

Euroopan velkakriisin voi tänään julistaa päättyneeksi, kun Kreikka saa lainaa markkinoilta. Asiasta tarkemmin täältä. Riski sille, että velkakriisi alkaisi jälleen heikentää markkinatunnelmaa ja laskea kursseja, on mielestäni alhainen. Markkinaympäristö -osion kuvaajat kertovat, että ostopäällikköindeksit ennakoivat kasvua kaikille maantieteellisille alueille globaalisti. Riski-indikaattorit ovat alhaalla. Inflaatio on lähellä nollaa ja korot ovat alhaalla. Näistä syistä osakkeet ovat mielestäni houkuttelevin omaisuusluokka pitkäjänteiselle sijoittajalle.

Osakevalinnat

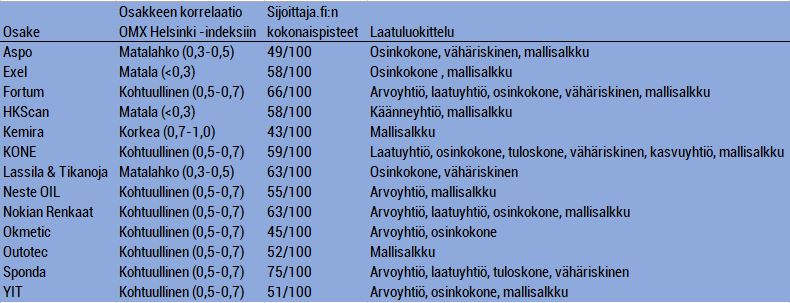

Olen valinnut salkkuun osakkeet käyttämällä apuna Suomi Fundamentti -mallisalkkuamme ja Suomalaisten osakkeiden valintatyökalua. Salkussa on 13 osaketta, joilla saa jo riittävän hajautuksen, kun ne on valittu eri toimialoilta ja ovat tyyleiltään erilaisia. Alla salkun sisältö perusteluineen.

Aspo on monialayhtiö, joka on lähes kolminkertaistanut liikevaihtonsa kymmenessä vuodessa. Liikevoiton kehityksessä on tapahtunut notkahdus vuosina 2012-2013 ja liikevoitto oli vuonna 2013 puolet kymmenen vuoden takaisesta. Vuoden 2013 EBIT-%:n kehitys kuitenkin oli positiivista vuoteen 2012 verrattuna. Aspo oli Helsingin Pörssin tasaisin osingonmaksaja vuoteen 2013 asti, jolloin yhtiö puolitti osingon 0,21 euroon. Syy lienee Leipurin suunniteltu pörssilistautuminen, josta omistajat hyötyvät. Aspon kurssivaihtelu on vähäistä, eikä likviditeettiriskiä juuri ole piensijoittajalle.

Exelin liikevaihto on laskenut vuoden 2007 tasosta 113 M€ 69,3 M€:oon vuonna 2013. Volyymin laskusta huolimatta yhtiö on pystynyt melko vakaaseen tuloksentekoon. Vuoden 2013 toisella vuosipuoliskolla tapahtui käänne operatiivisessa kannattavuudessa parempaan. Yhtiön osinkotrendi on neljänä vuotena ollut nouseva, kunnes yhtiö päätti olla jakamatta osinkoa vuodelta 2013. Yhtiöllä on vahva tase. Osakkeen riski on tasapainossa liiketoiminnan ja taseriskin kanssa.

Fortum on Helsingin pörssin tasaisimpia tuloksen tekijöitä. Viimeisen 10 vuoden oikaistun liikevoiton keskiarvo on 1,62 miljardia euroa ja trendi nouseva. Yhtiö pystyy hyvään tulokseen myös heikkoina suhdanteina. Investoinnit Venäjälle ovat lisänneet yhtiön riskiä. Toisaalta Venäjän liiketoiminta on alkanut tuottaa voittoa. Yhtiön nettovelkaantuneisuus on korkeahko, mutta sitä alentaa sähkönsiirtoliiketoiminnan myynti. Fortum kuuluu lähes kaikkiin laatuluokitteluihin. Fortum on varma tuloksentekijä, osake vähäriskinen ja hyvä osinkotuotto on ollut taattu.

HKScanin kannattavuus on pitkään ollut epätyydyttävä. Tähän on ollut monta ulkopuolista syytä: heikko talouskehitys, rehun kallistuminen, ongelmat lihantuotannossa ja -hinnassa jne. Yhtiöllä on ollut myös vaikeuksia maantieteellisten alueiden kehityksessä. Toisen alueen pystyessä hyvään tulokseen on toisen alueen tappiollisuus syönyt tuloksen. Yhtiö on pyrkinyt tehostamaan toimintaansa, mutta konsernitason kannattavuuden parantumisena tämä ei vielä näy. Yhtiön velkaantuneisuus on korkea (Sokolowin myynti 28.2.2014 alentaa nettovelkaantumisastetta 50 %). Osinkotrendi laskeva. Kurssivaihtelu on keskimääräistä. Hinta per tasearvo on alhainen. Jos yhtiö saisi pääoman tuottamaan, osakkeessa olisi potentiaalia.

Kemiran oikaistun liikevoiton keskiarvo viimeiseltä kymmeneltä vuodelta on n. 160 M€. Operatiivinen tulos on ollut hyvin tasainen heikoimman vuoden ollessa 133 M€ ja parhaimman 176 M€. Liikevaihto on kymmenessä vuodessa laskenut. Tähän on vaikuttanut Kemiran keskittyminen vesistrategiaan (liiketoimintojen myynti) ja Suomen teollisuuden rakennemuutos, joka ei ole tuonut kasvua. Yhtiö on pystynyt tasaiseen osinkoon, mutta koska tulos ei ole kasvanut, ei myöskään osinko ole kasvanut. Yhtiön velkaantuneisuus ei ole korkea, joten osinkovirran voi odottaa pysyvän tasaisena jatkossakin. Lyhyen tähtäimen operatiivisen kannattavuuden trendi on postiviinen. Osakkeen kurssivaihtelu on keskimääräistä. Osakkeen beeta-kerroin on keskimääräistä korkeampi. Tämä tarjoaa sijoittajalle mahdollisuuksia, sillä Kemiran tulos on osakekurssia vähemmän herkkä suhdannemuutoksille.

KONE on yksi Helsingin pörssin parhaita yhtiöitä ellei paras. Yhtiöllä on selkeä strategia ja hyvät pitkäntähtäimen kasvunäkymät. KONE on kansainvälinen ja sillä on vahva asema kasvavilla kehittyvillä markkinoilla. Tunnusluvut ovat myös pörssin parhaimmistoa. KONE kuuluu laatuluokittelussa kolmeen luokkaan. KONE on laatuyhtiö, tuloskone ja lisäksi vähäriskinen. Nämä tarkoittavat, että yhtiö kasvaa kannattavasti. Tulos on vakaa kvartaalista toiseen ja tase vahva. Lisäksi KONE kasvattaa tasaisesti osinkoa. Myös kurssivaihtelu on keskimääräistä vähäisempää. Osakkeen houkuttelevuutta laskee se, että KONE on kaikilla arvostustasomittareilla kallis. Näin on tosin ollut lähes aina.

Kymmenessä vuodessa Lassila & Tikanojan liikevaihto on tuplaantunut. Operatiivinen liikevoitto sen sijaan on kasvanut vain 25 %. Kannattavuus laski kahdeksan vuotta, kunnes kääntyi vuonna 2012 nousuun. Sama positiivinen kannattavuustrendi jatkui vuonna 2013. Yhtiö on erittäin tasainen ja vakaa osingonmaksaja. Taseasema on kohtuullisen hyvä. Osakkeen riski on linjassa liiketoiminnan riskin kanssa. Kurssivaihtelu on keskimääräistä alempaa ja beeta-kerroin alhainen. Korrelaatio OMX Helsinki -indeksin kanssa on matalahko.

Neste Oil on tehnyt miljardi-investoinnit uusiutuvien polttoaineiden tuotantolaitoksiin. Vuonna 2013 Uusiutuvat polttoaineet tuottivat voittoa jo yhtä paljon kuin Neste Oilin perinteinen lypsylehmä Öljytuotteet. Öljytuotteiden tulos on ollut historiassa hyvin tasaista. Ainoastaan finanssikriisissä tulos heikkeni merkittävästi. Viime vuosina Neste Oilin kannattavuuteen on vaikuttanut heikentävästi investoinnit ja Uusiutuvien polttoaineiden tappiollisuus. Vuoden 2013 perusteella käänne positiiviseen on kuitenkin tapahtunut. Viimeisimpien lukujen valossa myös nettovelkaantuneisuus on alentunut kohtuulliselle tasolle. Osinkotrendi on ollut laskeva, mutta tämäkin kääntyi vuonna 2013. Osakkeen kurssivaihtelu ja beeta-kerroin ovat olleet keskimääräistä korkeampia.

Nokian Renkaat on Helsingin Pörssin laadukkaimpia yhtiöitä. Kymmenessä vuodessa liikevaihto on yli kaksinkertaistunut, liiketulos on yli kolminkertaistunut. Kannattavuus on kehittynyt myönteisesti, vaikka yhtiö on kasvanut. Syy tähän on toiminnan jatkuva tehostaminen. Yhtiön operatiivinen kannattavuustrendi on myös positiivinen volyymin lasku huomioiden. Taseasema on erittäin hyvä (yhtiö on nettovelaton), mikä mahdollistaa nousevan osinkotrendin jatkumisen. Osakkeen kurssivaihtelu on keskimääräistä. Beeta-kerroin on korkea, mikä tarkoittaa, että osake nousee (tai laskee) indeksiä voimakkaammin.

Okmetic kärsii jossain määrin historian painolastista. Liiketoiminta on etusyklistä, mutta Okmetic on pystynyt hyvään operatiiviseen kannattavuuteen heikompinakin kysyntäaikoina finanssikriisin jälkeen. Yhtiön päätoimialalla, anturikiekoissa, on hyvät kasvuedellytykset pitkällä tähtäimellä. Lyhyen tähtäimen kannattavuustrendi on negatiivinen johtuen liikevaihdon laskusta. Taseasema on hyvä. Yhtiö on osinkokone, koska pitkän aikavälin osinkohistoria on noususuuntainen ja osinkotuotto keskimääräistä parempi. Hyvä trendi tosin katkesi, kun yhtiö ei jaa vuodelta 2013 osinkoa. Osakkeen kurssivaihtelu on keskimääräistä. Beeta-kerroin on korkea, mikä on linjassa liiketoiminnan syklisyyden kanssa.

Outotec on ollut viime vuosina Helsingin Pörssin tähtiosakkeita. Menestys katkesi vuonna 2013, kun metallien hinnat ja kysyntä kääntyivät globaalisti laskuun. Outotecin projektitoimitusten kysyntään vaikuttavat kaivosteollisuuden investoinnit, jotka ovat laskeneet. Suhdanneherkkä yhtiö kärsii matalasuhdanteesta, vaikka palveluliiketoiminta tasaa vaihtelua. Finanssikriisissä operatiivinen liikevoitto puolittui edellisvuodesta. Suhdannevaihteluista huolimatta Outotecin historia on menestyksekäs. Liikevaihto on vuodesta 2005 nelinkertaistunut ja liikevoitto seitsenkertaistunut. Myös tulevaisuuden pitkän tähtäimen näkymät ovat hyvät. Outotec on nettovelaton. Kurssivaihtelu on keskimääräistä voimakkaampaa, mikä nostaa osakkeen riskiä.

Sponda saa parhaat pisteet Suomalaisten osakkeiden valintatyökalussa. Osakkeessa on keskimääräistä alempi riski. Arvostustaso on järkevä ja kannattavuus ollut vakaata. Kiinteistösijoitusyhtiönä Sponda tuo myös hajautushyötyä muihin yhtiöihin verrattuna.

YIT jakaantui kahdeksi yhtiöksi 30.6.2013. Kiinteistöpalvelut eriytettiin Caverioniin. Suomen ja kansainväliset rakentamispalvelut jäivät YIT:iin. Tämä nosti YIT:n liiketoiminnan riskiä, koska kiinteistöpalveluiden kysyntä ei ole yhtä suhdanneherkkää kuin rakentaminen. Uuden YIT:n kannattavuus on kuitenkin parempi kuin vanhan YIT:n. Suhdanneherkällä alalla toimivaksi yhtiöksi YIT:n kannattavuus on ollut historiassa yllättävän vakaata. Myös finanssikriisin aikaan YIT teki selvästi positiivisen tuloksen. YIT on aiemmin ollut tasaisesti osinkoa nostava osinkokone. Uudella YIT:lle suunta lienee sama, vaikka lähtötaso (0,38 € vuonna 2014) on totuttua alempi. YIT:n velkaantuneisuus on korkea. Osakkeen korrelaatio OMX Helsinki -indeksin kanssa on korkea. Kurssivaihtelu on keskimääräistä.