Klever on älypuhelimella toimiva mobiilisovellus, joka kokoaa kaikki laskusi samaan paikkaan. Kasvuyritys kertoo missiokseen paperilaskujen poistamisen maailmasta. Kleverillä on käynnissä Invesdorin kautta osakeantikierros, jossa enimmäistavoite on 1,5 M€:a. Lue analyysimme Kleverin osakeannista.

Sijoituskierros

- Merkintäaika: 25.6. – 6.8.2018

- Sijoituskierroksen koko: 795 000 – 1 500 000 EUR

- Jaettava omistus: 12,64 – 21,44 %

- Osakkeen hinta: 30,00 euroa, minimisijoitus 9 osaketta (270 euroa)

- Valuaatio: 5 496 690 EUR (nykyinen osakemäärä kertaa osakkeen hinta)

Kleverillä on taustallaan vahva tiimi finanssiteknologian osaajia. Kleverin perustajina ovat Fixura-rahoituspalvelun perustaneet Jeanette Samuelsson ja Simon Sandvik. Johdossa mukana on myös oman talouden hallintaan kehitetyn Balancion-verkkopalvelun perustaja Jussi Muurikainen, joka sittemmin on toiminut mm. Nordealla yrityksille tarjottavien digitaalisten palveluiden kehittämisestä vastaavana johtajana. Lisäksi mukana toimivat pitkään Wärtsilässä eri hallinnon tehtävissä työskennellyt Christina Koivula ja pitkän yrittäjätaustan omaava teknologiaosaaja Jyrki Juuti.

Mikä on Klever?

Klever perustettiin ratkaisemaan laskujen maksamiseen liittyvät, toistuvat ongelmat: laskut maksetaan usein viime hetkellä, ja moneen paikkaan kertyvinä ne myös helposti unohtuvat aiheuttaen taloudellisia ongelmia sekä yksilö- että yritystasolla.

Klever on älypuhelimella tai tabletilla toimiva maksuton mobiilisovellus (App Store, Google Play), jolla voit vastaanottaa ja maksaa kaikki laskusi olitpa töissä, kotona tai matkoilla. Sovellus helpottaa ja auttaa siirtymisessä paperilaskuista: Klever lukee kännykän kameralla paperilaskun tiedot puolestasi, laskun maksaminen onnistuu sovelluksen sisällä ja laskut voi tilata jatkossa suoraan Kleveriin. Laskut pysyvät tallessa Kleverissä ja sovellus muistuttaa laskun maksusta, joten laskut eivät jää maksamatta.

Yrityksen näkökulmasta mobiililaskut pudottavat laskutuksen kustannuksia jopa e-laskuja pienemmäksi, vähentävät maksumyöhästyksiä ja helpottavat siirtymistä pois paperi- ja sähköpostilaskuista. Lisäksi alusta tarjoaa rahoituslaitoksille mahdollisuuden tarjota limiittiä tai luottoa laskujen maksuun hyödyntäen luottopisteytykseen perustuvaa dynaamista hinnoittelua. Kuluttaja-asiakkaille se tarkoittaa käytännössä aiempaa edullisempia pienlainoja.

Laskujen maksu siirtyy mobiiliin

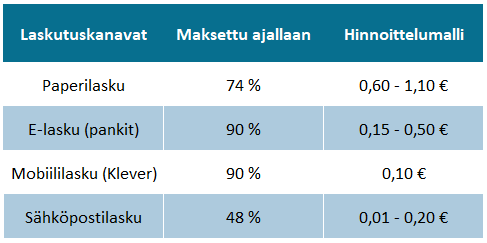

Suomessa noin 2/3 (Euroopassa 80 %) kuluttajille lähetettävistä laskuista on edelleen paperisia, ja karkean arvion mukaan Suomessa lähetetään vuosittain 200 miljoonaa paperilaskua (Euroopassa yli 14 mrd.). Paperilaskujen ongelmana on kuitenkin se, että ne helposti unohtuvat tai hukkuvat – joko omissa käsissä tai jo postissa. Lisäksi paperilaskut ovat lähettäjälle huomattavasti sähköisiä laskutusmuotoja kalliimpia.

Klever on edullisempi ja yhtä tehokas laskutusmuoto kuin e-lasku. Lähde: Klever, luvut tarkistettu Lindorffin 2016 ja 2017 analyyseista.

Mikäli laskutuksen kustannuksissa huomioidaan kaikki laskujen käsittelyyn liittyvät kulut, sähköisillä laskutusmuodoilla laskuttaja voi arvioiden mukaan säästää yli 60 % verrattuna paperilaskuun (sähköpostilaskut ovat hitaan rahan kierron takia yrityksille jopa paperilaskuja huonompi vaihtoehto). Mobiililaskun avulla jo laskutuksessa saatava säästö voi nostaa monen pienien summien laskuttajan liiketoiminnan kannattamattomasta kannattavaksi.

E-laskut eivät ole kunnolla ottaneet tuulta alleen selkeistä hyödyistään huolimatta. Mobiililaitteet voivat kuitenkin mullistaa laskujen maksutottumukset nopeasti. Esimerkiksi verkkopankin käyttö mobiililaitteilla on kasvanut nopeasti: vuonna 2014 verkkopankkia pääasiassa tai toissijaisesti mobiililaitteella käytti 1/4 suomalaisista, vuosi sitten jo puolet suomalaisista käytti verkkopankkia mobiililaitteilla (23 % pääasiallisena laitteena). Myös Danske Bankin MobilePay -mobiilimaksusovellus on ladattu Suomessa jo yli 800 000 kertaa.

Sijoittajia ja pankkeja houkutteleva markkina

Klever on asemoinut itsensä erinomaisesti olemalla ensimmäisten yritysten joukossa Pohjoismaissa tuomassa markkinoille mobiilisovellusta laskujen maksamiseen. Pankit etsivät kuumeisesti yhteistyömahdollisuuksia uusien finanssiteknologiayritysten kanssa pysyäkseen uuden PSD2-maksupalveludirektiivin ja muiden vastaavien säännösten myötä kilpailukykyisenä sekä innovatiivisia kasvuyrityksiä että muita pankkeja vastaan. Erinomaisena esimerkkinä tästä on mm. Nordean ja Ruotsin Nordnetin yhteistyö ruotsalaisen Tink-palvelun kanssa. Tuoreena pohjoismaisena finanssiteknologia-alan menestystarinana mainittakoon myös ruotsalainen iZettle, jonka PayPal osti juuri 2,2 miljardilla dollarilla.

Klever on pääomasijoittajien mielestä yksi houkuttelevimmista mobiililaskutuksen kasvuyrityksistä. Se on nopeassa tahdissa kerännyt jo yli 3 milj. euroa rahoitusta kasvuunsa pääomasijoittajilta, vaikka vuosi 2018 on ensimmäinen, jona yhtiö tekee liikevaihtoa. Lisäksi Invesdorissa järjestettävässä osakeannissa Klever on on päässyt 795 000 EUR minimitavoitteeseensa jo ennen sijoituskierroksen julkisen vaiheen alkamista, mikä nostaa yhtiön jo nyt Invesdorin koko historian TOP3:een. Pohjoismaisista kilpailijoista vastaavaan pääomasijoittajien kiinnostukseen ovat yltäneet ainoastaan 2011 perustetut Kivra (Netpostia vastaava palvelu) ja Billhop sekä 2016 perustettu norjalainen Payr.

Klever saanut merkittäviä sopimuksia

Pankkien ja sijoittajien kiinnostus on perusteltua, sillä Kleverin myyntipuheilla on hyvin vankka kivijalka pohjalla. Ennen varsinaista suurta lanseeraustaan Klever on ehtinyt solmimaan useita merkittäviä aiesopimuksia lukuisten Suomen ja Pohjoismaiden merkittävimpien laskunvälittäjien sekä luotonhallintapalveluiden kanssa (mm. Lindorff ja Svea). Klever tiedotti juuri allekirjoittaneensa yhteistyösopimuksen Pohjoismaiden suurimman laskunvälittäjän, PostNord Strålforsin, kanssa. Yhteistyöstä uutisoi myös Kauppalehti, joka kertoo Suomessa vuosittain lähetettävästä noin 300+ miljoonasta laskusta PostNord Strålforin osuudeksi noin 60 miljoonaa. Yhteensä Postnord Strålforsin välityspalveluiden kautta liikkuu laskentatavasta riippuen 350-500 miljoonaa kuluttajalaskua Pohjoismaissa.

Strategia ja ansaintalogiikka

Kleverin strategiassa on kaksi keskeistä kassavirtaa tarjoavaa tulonlähdettä: 1) Laskujen välitys transaktiopohjaisella ansainnalla ja 2) laskujen rahoitusalustapalvelu pankeille. Laskujen välityksestä Kleverin transaktiopalkkio riippuu välitysvolyymista, mutta asettunee n. 5 snt/lasku tasolle. Laskujen rahoituksessa Klever ottaa palvelumaksuja alustan käytöstä.

Jo yksistään laskujen välityksen palvelulla Kleverin liiketoiminta on mahdollista saada kannattavaksi. Isoimmat kassavirrat saadaan kuitenkin laskujen rahoituspalveluista, kuten eräpäivän siirrosta, laskun pilkkomisesta ja limiittiluottojen tarjoamisesta. Kleverin ansainta perustuu erilaisten pienten palvelumaksujen veloittamiseen.

Kleverin strategia keskittyä kumppanuuksien rakentamiseen Pohjoismaiden suurimpien laskutuspalveluiden kanssa ja laskuille maksuaikaa tarjoavaan rahoituslaitosyhteistyöhön on oivaltava. Tähän saakka lähimmät Pohjoismaiset kilpailijat ovat etsineet lisätuloja lähinnä tekemällä yhteistyötä verkkokauppojen kanssa ja tarjoamalla bonusta ostoista (Clark), ottamalla välitysmaksua laskujen maksusta luottokortilla (Billhop) sekä yhdistämällä sovellukseen hintavertailupalvelun (Payr).

Ennusteet

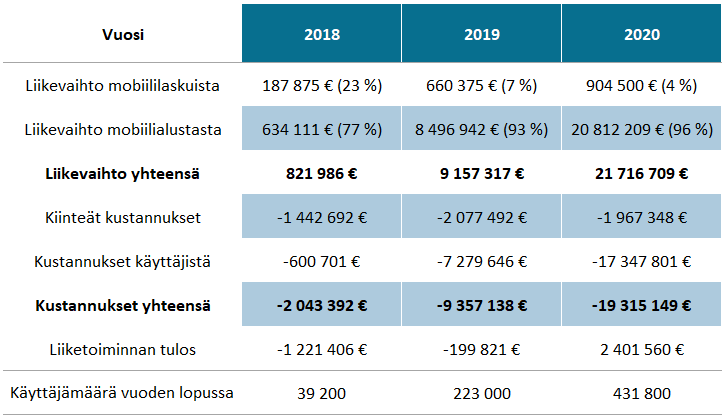

Yhtiön varsinainen liiketoiminta on käynnistetty vasta alkuvuoden aikana, eikä aiemmilta tilikausilta ole kertynyt lainkaan liikevaihtoa. Toistaiseksi ennen Klever-sovelluksen laajamittaista lanseerausta palvelun kautta on välitetty 1,8 M€ edestä laskuja, ja sovellusta on ladattu n. 40 000 kertaa.

Johto uskoo suurimman osan sovelluksen tuottamista kassavirroista tulevan rahoituslaitoksille tarjottavan laskujen rahoitusalustapalvelun kautta. Alustapalvelu tuo rahoituslaitoksille ja pankeille uuden kanavan tavoittaa kuluttaja-asiakkaat hyödyntäen luottopisteytykseen perustuvaa dynaamista hinnoittelua. Kuluttaja-asiakkaille alusta tuo samalla aiempaa edullisempia lyhytaikaisia pienlainoja.

Käytännössä käyttäjämäärän kasvuennuste on suurinpiirtein vastaava, mikä on nähty esimerkiksi MobilePay-sovelluksella. Tavoitteeseen pääseminen vaatii yhteistyösopimuksen solmimista vähintään yhden suuren kotimaisen tai pohjoismaisen pankin kanssa. Mikäli ennusteet toteutuvat odotetusti, vuonna 2019 päästään lähelle nollatulosta, ja vuonna 2020 Klever tekee ensimmäisen voitollisen tuloksensa.

Sijoittaja.fi:n näkemys

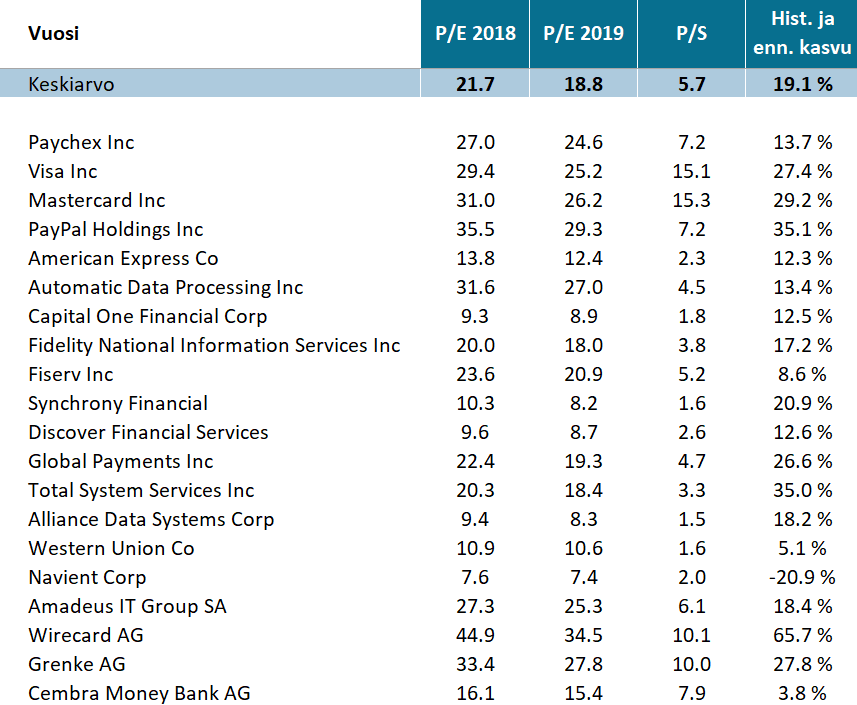

Alla olevaan taulukkoon olemme keränneet tunnettujen eurooppalaisten ja USA:laisten verrokkiyhtiöiden arvostuskertoimia ja kasvulukuja. Taulukosta voidaan havaita, että maksamisen digitalisaation kärkiyhtiöt ovat korkealle arvostettuja. P/E-luku (hinta per 2018 vuoden tulos) on 21,7 ja P/S (hinta per liikevaihto) on 5,7.

Esimerkiksi amerikkalaisen PayPalin markkina-arvo on yli 100 miljardia dollaria. PayPal osti ruotsalaisen iZettlen ja maksoi yhtiöstä 2 miljardia euroa. iZettle oli Kauppalehden artikkelin mukaan listautumassa pörssiin ja pörssiarvoksi ennakoitiin yhtä miljardia. Hinta oli siten kaksinkertainen markkinahintaan verrattuna. PayPalin P/E-luku vuoden 2019 ennustetulla tuloksella on 29,3, kun S&P 500 -indeksin mediaaniluku on 15,4. PayPalin arvostus on siten lähes kaksinkertainen pörssin keskilukuun nähden.

Verrokkiyhtiöiden korkeampaa arvostusta pörssiin nähden selittää kaksi tekijää:

- Voimakkaampi kasvu 19,1 % vs. pörssin keskiluku 10,7 %

- Korkeampi kannattavuus, nettotulos-% verrokkiyhtiöillä 15,3 % vs. pörssin keskiluku 9,2 %.

Valuaationäkemys

- Kleverin toimialalla voimakkaan kasvuvaiheen yhtiöiden valuaatiota arvioidaan liikevaihtoennusteiden (myöhemmässä vaiheessa myös kannattavuuden) ja käyttäjämäärien perusteella.

- Klever ennustaa 9,2 M€ liikevaihtoa vuodelle 2019 ja 223 000 käyttäjää

- PayPalista maksettu kauppahinta oli 84 $ per käyttäjä, toimialan keskimääräinen hinta per liikevaihto on 5,7

- Toimialan houkuttelevuus ja verrokkiyhtiöiden arvostusluvut huomioiden pidämme Kleverin 5,5 M€:n valuaatiota houkuttelevasti hinnoiteltuna. Mikäli yhtiö pääsee vuoden 2019 ennusteisiin, ennakoimme valuaation olevan 2019-2020 vähintään kaksinkertainen liikevaihtoon nähden, mikä tarkoittaisi yli 18 M€ valuaatiota.

- Merkittävimpänä riskinä arvonkehitykselle pidämme liikevaihto- ja käyttäjämääräennusteista jäämistä.

- Tuloskehitys ei ole voimakkaan kasvun vaiheessa arvonkehityksen kannalta keskeistä.

Muut sijoituspäätöksessä huomionarvoiset tekijät

- Kleverin lanseeraus on hyvin ajoitettu uuden PSD2-maksupalveludirektiivin astuttua juuri voimaan. Lisäksi muut teknologiayhtiöt ja pankit ovat tehneet jo suuren työn kuluttajien totuttamisessa mobiililaitteiden käyttöön verkkopankissa ja maksamisessa. Myös kilpailevat laskunmaksupalvelut ovat vielä varhaisessa vaiheessa.

- Kleverin strategia on erittäin mielenkiintoinen muihin kilpailijoihin nähden. Suurin osa kilpailjoista on keskittynyt ensisijaisesti vain maksujen välitykseen, joka vaatii suhteessa huomattavasti suuremmat volyymit ollakseen kannattavaa. Kleverin idea yhdistää palveluun huomattavasti korkeampaa katetta tarjoava luottolaitosyhteistyö tarjoaa yritykselle hyvät tuotto- ja kasvumahdollisuudet.

- Keskeisenä riskinä yrityksen menestykselle on tärkeiden sopimusten saamatta jääminen, mikä voisi hidastaa Kleverin kasvua ja auttaa kilpailijoita kiilaamaan ohitse.

- Pidämme johdon kanssa käytyjen keskustelujen pohjalta todennäköisenä, että yhtiö pystyy saamaan riittävästi kumppanuuksia ja rakentamaan liiketoimintaansa alustamallin pohjalle. Yhtiöllä on lukuisia aiesopimuksia ja pitkälle edenneitä keskusteluja mm. useiden laskutuspalveluiden, rahoituslaitosten ja pankkien kanssa.

- Yhtiön teknologia ja kumppanuudet tekevät siitä houkuttelevan ostokohteen useille alalla toimiville yhtiöille, mikä voi tarjota sijoittajalle hyvän exit-mahdollisuuden.

Osakeanti Invesdorissa

- Merkintäaika: 25.6. – 6.8.2018

- Sijoituskierroksen koko: 795 000 – 1 500 000 EUR

- Jaettava omistus: 12,64 – 21,44 %

- Osakkeen hinta: 30,00 euroa, minimisijoitus 9 osaketta (270 euroa)

- Valuaatio: 5 496 690 EUR (nykyinen osakemäärä kertaa osakkeen hinta)

Analyysi tehty yhteistyössä Klever Ab Oy:n kanssa. Investment Intelligence Oy tai sen palveluksessa oleva henkilökunta ei vastaa analyysin mahdollisista puutteista tai virheistä, eikä sen perusteella tehdyistä tai tekemättä jätetyistä sijoitus- tai muista toimenpiteistä aiheutuneista välittömistä tai välillisistä vahingoista.