Neljännellä kvartaalilla Wetterin jatkuvien liiketoimintojen liikevaihto jatkoi kasvussa ja ylitti odotukset. Oikaistu kannattavuus jäi kuitenkin ennusteista, kun vaihtoautoliiketoiminnan muutostoimenpiteet, varaston tervehdyttäminen ja vaikea toimintaympäristö rasittivat tulosta. Toteutetut tehostamistoimet luovat tukea vuoden 2026 tuloskäänteelle.

Liikevaihto kehittyi kokonaisuutena positiivisesti

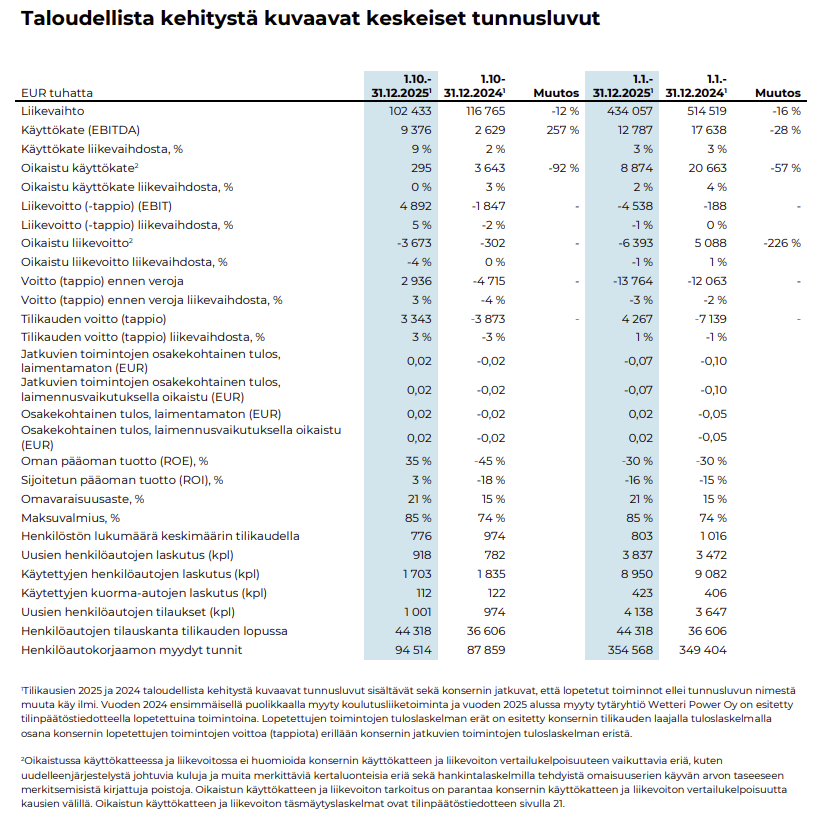

Loka-joulukuussa Wetterin liikevaihto oli 102,4 milj. euroa (ennuste 101,6 milj. euroa) ja oikaistu liikevoitto oli -3,7 milj. euroa (ennuste -0,1 milj. euroa). Wetterin jatkuvien toimintojen liikevaihto kasvoi 1 prosentin vertailukauden 101,2 milj. eurosta. Liikevaihdon kasvua tukivat Henkilöautot- ja Raskas kalusto -segmentit, kun taas Huoltopalvelut-segmentissä liikevaihto laski.

Henkilöautot-segmentin liikevaihto kasvoi 3 prosenttia edellisvuoden vastaavaan ajanjaksoon verrattuna ja oli 71,2 (69,2) milj. euroa. Segmentin liikevaihtoa kasvattivat neljänneksellä uudet toimipisteet, merkkiedustusten laajentaminen uusille paikkakunnille sekä varaston kierron tehostamistoimet. Uusien autojen laskutusmäärä kasvoi vertailukaudesta ja oli 918 (782) kappaletta. Uusien autojen tilauskanta kasvoi huomattavasti vertailukaudesta ja oli neljänneksen lopussa 44,3 (36,6) milj. euroa. Vaihtoautojen myyntimäärä laski vertailukaudesta alhaisemman varastotason myötä ja oli 1 703 (1 835) autoa.

Huoltopalvelut-segmentin liikevaihto laski 8 prosenttia edellisvuoden vastaavaan ajanjaksoon verrattuna ja oli 22,8 (24,7) milj. euroa. Liikevaihdon laskuun vaikutti etenkin neljänneksen aikana toteutettu liiketoimintakauppa, jossa Wetteri myi Joensuun ja Kajaanin raskaan kaluston huoltoliiketoiminnan Raskone Oy:lle. Myytyjen huolto- ja korjaamotyötuntien määrä oli neljänneksellä 94 514 (87 859) tuntia, kasvaen 7,6 prosenttia vertailukaudesta. Huollon työlaskutus kasvoi 5,9 prosenttia ja varaosamyynti kasvoi 1,4 prosenttia.

Raskas kalusto -segmentin liikevaihto kasvoi 21 prosenttia edellisvuoden vastaavaan ajanjaksoon verrattuna ja oli 7,8 (6,5) milj. euroa. Wetteri laskutti katsauskaudella 112 vaihtokuorma-autoa, kun edellisvuoden vastaavalla ajanjaksolla laskutus oli 122 vaihtokuorma-autoa.

Vaikea markkinatilanne haastoi kannattavuutta

Wetteri-konsernin oikaistu liikevoitto heikkeni loka-joulukuussa merkittävästi vertailukauden tasolta ja oli -3,7 (-0,3) milj. euroa. Henkilöautot-segmentin oikaistu liikevoitto laski -4,2 (-2,8) milj. euroon autojen hinnoittelun seurauksena, mihin vaikuttivat negatiivisesti alhainen markkinavolyymi ja kireä kilpailutilanne. Huoltopalvelut-segmentin oikaistu liikevoitto heikkeni 27 prosenttia vertailukaudesta ja oli 0,5 (0,7) milj. euroa. Raskas kalusto -segmentin oikaistu liikevoitto laski 70 prosenttia vuodentakaisesta ja oli 0,3 (1,0) milj. euroa.

Wetteri-konsernin raportoitu liikevoitto oli katsauskaudella 4,9 (-2,1) milj. euroa, kasvaen huomattavasti edellisvuodesta Kajaanin ja Joensuun raskaan kaluston huoltoliiketoiminnan myynnistä kirjatun 9,2 milj. euron myyntivoiton myötä. Myyntivoiton seurauksena myös neljänneksen osakekohtainen tulos kääntyi positiiviseksi ja oli 0,02 (-0,02) euroa. Wetterin hallitus esittää, ettei vuodelta 2025 jaeta osinkoa.

Odotuksissa selvästi parempi vuosi

Neljännen vuosineljänneksen tulosjulkistuksen yhteydessä Wetteri toisti aiemman antamansa ohjeistuksen. Yhtiö arvioi liikevaihdon kasvavan edellisvuodesta ja oikaistun liikevoiton kasvavan ja kääntyvän voitolliseksi vuoden 2026 aikana.

Uuden strategian avulla kohti kannattavaa kasvua

Wetteri julkaisi vuoden 2025 marraskuussa uuden, vuosille 2026-2028 ajoittuvan, kaksivaiheisen strategiansa. Strategian ensimmäisessä vaiheessa yhtiön tavoitteena on toteuttaa kannattavuuskäänne kuluvan vuoden aikana.

Tuloskäänteen ohella Wetteri pyrkii kasvattamaan liikevaihtoaan ja myyntikatettaan, keventämään kulurakennettaan sekä vähentämään velkaantuneisuuttaan. Strategian toisessa vaiheessa liiketoiminta pyritään nostamaan kannattavaan kasvuun, erityisesti vaihtoautokaupan ja lisäpalvelumyynnin avulla sekä toimipisteverkoston laajentamisella.

Uuden strategiakauden taloudelliset tavoitteet:

- Liikevaihdon vuosittainen orgaaninen kasvu yli 10 prosenttia

- Oikaistu liikevoitto 3 prosenttia liikevaihdosta

- Omavaraisuusaste vähintään 25 prosenttia

- Vaihtoautomyynnin kaksinkertaistaminen vuoden 2025 tasosta

Tarkemman analyysin vuosille 2026-2028 ajoittuvasta strategiasta ja Wetterin pääomamarkkinapäivästä voit lukea tästä.

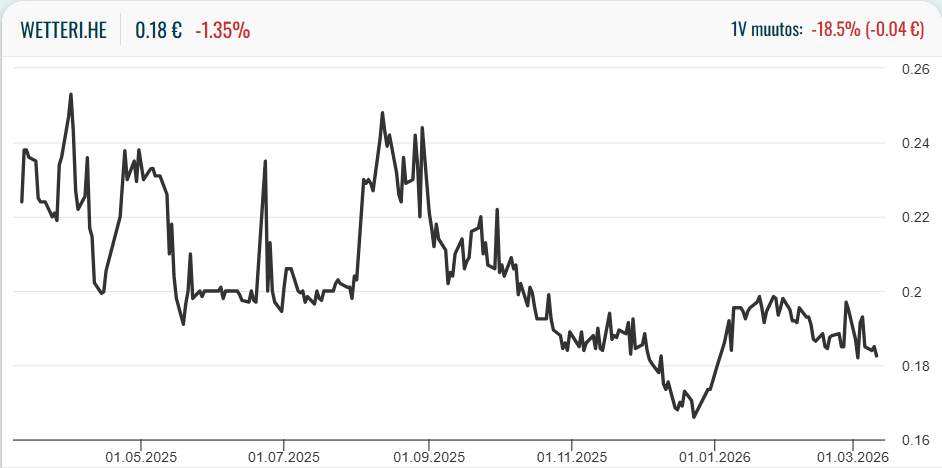

Wetterin osakekurssi

Wetterin osakekurssi on ollut laskutrendissä viimeisen vuoden aikana. Osake starttasi vuoteen 2025 noin 0,28 euron tasolta, mutta aiempi vaihteleva tuloskehitys, ohjeistusmuutos ja negatiivinen tulosvaroitus sekä autoalan epävarma markkina ovat luoneet laskupainetta kurssiin. Toisaalta Wetterin velkatilanteen keveneminen, tehostamistoimet ja tuloskäänneodotukset ovat ajoittain tukeneet kurssia. Kokonaisuutena tarkastellen osakkeen volatiliteetti on ollut korkea.

Wetteri julkaisi neljännen vuosineljänneksen tuloksen pörssin auetessa ja osake lähti kaupankäynnin alettua noin 4 prosentin laskuun. Lasku kuitenkin taittui päivän edetessä ja iltapäivällä osake oli noin 0,3 prosentin nousussa.

Sijoittajan näkökulma

Wetterin neljännen vuosineljänneksen tulosraportti oli puhtaasti lukujen valossa kaksijakoinen. Liikevaihto jatkoi kasvuaan ja ylsi 102,4 (101,2) milj. euroon, mutta oikaistu liikevoitto jäi -3,7 (-0,3) milj. euroon ja selvästi odotuksia heikommaksi. Myös oikaistu käyttökate heikkeni selvästi vertailukaudesta ja oli 0,3 (3,6) milj. euroa. Heikosta markkinatilanteesta huolimatta Wetteri toteutti kvartaalilla strategiansa mukaisia kannattavuuden parantamiseen tähtääviä toimenpiteitä, mikä heijastui myös tuloskehitykseen.

Sijoittajan kannalta tulosraportin olennaisin havainto liittyykin vaihtoautoliiketoimintaan, joka omaa Wetterin tapauksessa merkittävän kasvu- ja tulospotentiaalin. Yhtiö jatkoi neljänneksen aikana varaston tervehdyttämistä, heikosti kiertävien autojen uudelleenhinnoittelua ja toimintamallien kehittämistä. Koko vuoden 2025 aikana Wetterin vaihto-omaisuuden määrä laski 55,8 (77,9) milj. euroon, josta uusien ajoneuvojen osuus oli 16,7 (30,1) milj. euroa ja käytettyjen ajoneuvojen 30,4 (41,9) milj. euroa.

Toteutetut varastonhallinnan toimenpiteet rasittivat kannattavuutta lyhyellä aikavälillä, mutta samalla ne paransivat merkittävästi liiketoiminnan laatua. Varastonkierto tehostui, varaston keski-ikä laski ja vuosi 2026 käynnistyi näin aiempaa terveemmällä, paremmin hinnoitellulla varastolla. Tästä voi muodostua yksi Wetterin vuoden 2026 tärkeimmistä tulosajureista ja saman kehityksen jatkuessa muutos voi ruokkia myös myöhempää tuloskasvua.

Vahvemman taseen tukemana kohti tuloskäännettä

Myös yhtiön taloudellinen asema vahvistui vuoden 2025 aikana selvästi. Korolliset velat laskivat yhteensä 43,5 milj. eurolla (31.12.2025: 84,8 milj. euroa) ja omavaraisuusaste parani 21 prosenttiin vuodentakaisesta 15 prosentista. Tämä pienentää Wetterin rahoitusriskejä ja antaa aiempaa enemmän liikkumavaraa yhtiön uuden strategian toteuttamiseen. Samalla tehostamistoimet ja liiketoiminnan fokusoiminen kannattavampiin osa-alueisiin luovat edellytyksiä sille, että liikevaihdon kasvu voisi näkyä aiempaa tehokkaammin myös tuloksessa.

Vuoden 2026 ennusteiden valossa Wetterin tulosparannuksen ei odoteta perustuvan voimakkaaseen kasvuun vaan ennen kaikkea kannattavuuden kohentumiseen. Ennen Q4-tulosta laadittujen ennusteiden perusteella analyytikot odottavat yhtiön yltävän 451,5 milj. euron liikevaihtoon vuonna 2026, mikä tarkoittaisi noin 4 prosentin kasvua. Oikaistun käyttökatteen odotetaan paranevan 21,2 milj. euroon päättyneen vuoden 8,9 milj. eurosta ja oikaistun liikevoiton 5,5 milj. euroon viime vuoden -6,4 milj. eurosta.

Laadukkaamman varaston, terveemmän taseen ja todennäköisesti hiljalleen parantuvan markkinaympäristön myötä Wetterillä on selvästi aiempaa vahvemmat edellytykset tuloskäänteelle. Tätä heijastaa myös yhtiön antama ohjeistus liikevaihdon ja oikaistun liikevoiton kasvusta.

Vuoden 2026 osakekohtaisen tuloksen ennakoidaan jäävän -0,01 euroon huomattavien rahoituskulujen vuoksi, vaikka operatiivisen tuloksen odotetaan paranevan. Vuonna 2025 osakekohtainen tulos oli 0,02 euroa, jota tuki Kajaanin ja Joensuun raskaan kaluston huoltoliiketoimintojen myynnistä kirjattu myyntivoitto. Vuodelle 2027 ennustetaan 0,01 euron osakekohtaista tulosta. Tämä korostaa sitä, että Wetterin osakkeen sijoitusprofiili nojaa lähiaikoina ennen kaikkea operatiivisen kannattavuuden asteittaiseen vahvistumiseen. Vuoden 2026 ensimmäinen ja toinen kvartaali ovatkin kriittisiä, sillä ne näyttävät, alkaako vuoden 2025 aikana rakennettu tulospohja realisoitua.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.