Agilent Technologies, Thermo Fisher Scientific ja Koninklijke Philips saivat 9. lokakuuta päätöskurssilla ostosignaalin Treidityökalulta. Tässä analyysissa vertailemme kolmea osaketta fundamenttien ja teknisen näkymän valossa vastataksemme kysymykseen: mikä osakkeista on tällä hetkellä houkuttelevin sijoituskohde?

Agilent vs. Thermo Fisher vs. Koninklijke Philips

Trumpin hallinto on käyttänyt brändättyihin lääkkeisiin kohdistettavia sadan prosentin tariffeja vipuvartena neuvotteluissa suurten lääkevalmistajien kanssa. Hallitus tavoittelee lääkkeiden hinnoittelun kohtuullistamista sekä tuotannon siirtämistä USA:han. Hinnanalennuksia ja tuotantoinvestointeja tariffisuojaa vastaan tarjoaviin sopimuksiin hallituksen kanssa ovat päässeet toistaiseksi Pfizer ja AstraZeneca.

Osakemarkkinat ovat tulkinneet tilanteen positiivisena signaalina, ja nosteen vaikutus on levinnyt lääkevalmistajien lisäksi muuallekin terveydenhuollon sektorilla. Terveydenhuolto-osakkeiden kasvanut kysyntä on ollut huomattavissa myös Treidityökalun ostosignaaleista. Viime viikon 32 ostosignaalista yhdeksän oli terveydenhuoltosektorin osakkeita. Näiden joukossa oli torstain sulkuhinnalla ostosignaalin saaneet: Agilent Technologies, Thermo Fisher Scientific ja Koninklijke Philips.

Agilent Technologies on yhdysvaltalainen analytiikka- ja mittausteknologiayhtiö, joka toimittaa instrumentteja, ohjelmistoja ja palveluja tutkimuslaboratorioille sekä teollisuuden ja terveydenhuollon tarpeisiin. Sen tuotteita käytetään muun muassa lääkekehityksessä, diagnostiikassa ja ympäristöanalytiikassa. Yhtiö on yksi laboratorioanalytiikan markkinajohtajista erityisesti biotieteiden sovelluksissa. Yhtiön markkina-arvo on noin 33 miljardia euroa.

Thermo Fisher Scientific on yhdysvaltalainen monialayhtiö, joka valmistaa ja toimittaa tutkimus- ja tuotantovälineitä, reagensseja ja analytiikkaratkaisuja lääke-, biotekniikka- ja diagnostiikka-alan toimijoille. Se on alallaan maailmanlaajuisesti suurin toimija ja merkittävä alihankkija lääketeollisuudelle sekä tutkimuslaitoksille. Yhtiön markkina-arvo on noin 170 miljardia euroa.

Koninklijke Philips on alankomaalainen terveydenhuollon teknologiayhtiö, joka keskittyy lääkinnällisiin laitteisiin, kuvantamiseen ja potilasvalvontajärjestelmiin. Yhtiö toimii yli sadassa maassa ja on Euroopan johtavia terveydenhuollon laitevalmistajia. Philips on viime vuosina luopunut kulutuselektroniikasta ja keskittynyt kokonaan terveydenhuollon teknologiaratkaisuihin. Yhtiön markkina-arvo on noin 23 miljardia euroa.

Lue vertaileva analyysi kolmen yhtiön välillä

Mikä osakkeista on tällä hetkellä houkuttelevin fundamenttien ja teknisen analyysin perusteella?

👉 Lue koko analyysi ja sijoitusnäkemys – liity jäseneksi ja saat sisällön heti käyttöösi.

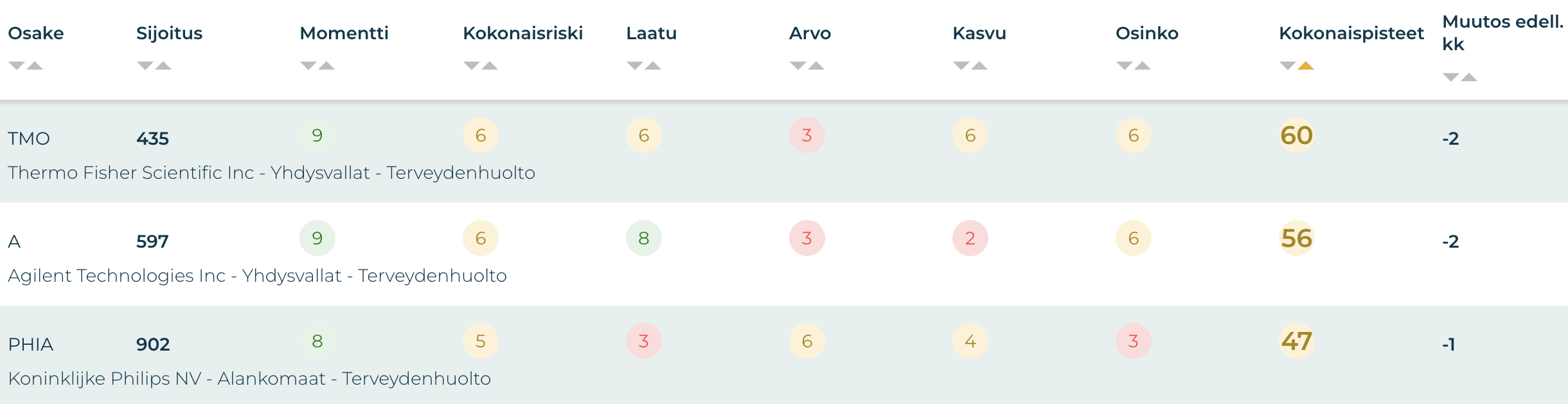

Pisteet Osaketyökalussa

Thermo Fisher saa Osaketyökalussa kolmikon korkeimmat kokonaispisteet. Kaikkien kolmen kohdalla momentti-kategorian pisteet ovat vahvat terveydenhuollon sektorin viiemaikaisen nosteen jäljiltä. Philipsin hintakehitys on ollut varovaisempaa, minkä takia sen momenttipisteet jäävät kahdeksaan, yhden pisteen kahta verrokkia matalammalle. Kokonaisriski on kaikilla kolmella osakkeella keskitasoa. Thermo Fisher ja Agilent saavat kategoriasta kuusi pistettä, yhden pisteen Philipsia enemmän. Riskitasoa heijastavat myös osakkeiden 12 kuukauden jaksolta lasketutu volatiliteetit (Thermo Fisher: 28 %, Agilent: 30 % ja Philips: 31 %).

Laadun osalta voiton vie Agilent kahdeksalla pisteellä, toisena on Thermo kuudella pisteellä ja viimeiseksi jää Philips kolmella pisteellä. Philipsin kannattavuus on ollut koetuksilla kauppapoliittisten paineiden ja hengityslaitteiden palautuksiin liittyvien ylimääräisten kustannusten takia. Philips vie voiton arvon osalta kuudella pisteellä. Kahden verrokin jäädessä kategoriassa kolmeen pisteeseen. Osakkeen halpa hinta on seurausta, ainakin osittain, heikosta tuloskunnosta.

Vaikka Agilentilla olisi huomattavasti matalamman liikevaihtonsa puolesta reilummin kasvuvaraa kuin Thermo Fisherilla ja Philipsilla, jää se kasvupisteissä viimeiseksi. Agilent on kärsinyt merkittävästi kauppasodan vaikutuksista. Yhtiön tuotteet ovat asiakasyrityksille pääomainvestointeja, jotka vähenevät, kun ylimääräiset kaupan esteet kiristävät asiakkaiden kukkaronnyörejä. Kuten myöhemmin todetaan, tuoreimmat tulokset osoittavat kuitenkin parempaa näkymää. Vaikka kauppapolitiikka on ollut jokaiselle yhtiölle haaste, on vakaimpana pysynyt Thermo Fisher, joka saa kasvusta kolmikon parhaat pisteet.

Osingosta Thermo Fisher ja Agilent saavat kuusi pistettä, kun taas Philips vain kolme. Pintapuolisesti tämä saattaa vaikuttaa kummalliselta ottaen huomioon, että Philipsin osinkotuotto on 3,5 prosenttia (Agilent: 0,7 % ja Thermo Fisher: 0,3 %). Syy matalampiin pisteisiin löytyy osingon vakaudesta ja kasvusta, mistä osake saa matalimmat mahdolliset pisteet. Syynä on jälleen heikko tuloskunto. Osinkotuotto näyttäytyy lisäksi epäsuhtaisen korkeana, koska osakkeen hinta on reagoinut kannattavuusvaikeuksiin.

Tuloskommentit

Agilent – Q3/2025 – raportoitu 27. elokuuta

Agilentin liikevaihto kasvoi kymmenen prosenttia 1,74 miljardiin dollariin. Orgaaninen kasvu oli 6,1 prosenttia. Kasvua vauhdittivat kaikki kolme liiketoimintaryhmää, erityisesti Life Sciences & Diagnostics, jonka myynti kasvoi 14 prosenttia. Vertailukelpoinen tulos ja marginaalit paranivat, ja johto kuvasi kysynnän elpymistä laaja-alaiseksi. Näkymät vuodelle 2025 säilyivät ennallaan, ja yhtiö vahvisti ohjeistuksensa 6–6,5 prosentin raportoidusta kasvusta.

Thermo Fisher – Q2/2025 – raportoitu 23. heinäkuuta

Thermo Fisherin liikevaihto nousi kolme prosenttia 10,9 miljardiin dollariin, josta orgaanista kasvua oli kaksi prosenttia. Liikevaihtoa tuki Life Sciences -ratkaisujen ja biotekniikkapalvelujen kasvu, kun taas analytiikkainstrumenttien kysyntä oli vaisua. Yhtiön vertailukelpoinen tulos parani hieman, mutta johto alensi koko vuoden ohjeistusta kauppatullien ja heikon tutkimusrahoituksen vuoksi. Toimitusjohtaja Marc Casper kuvaili ympäristöä haastavaksi mutta korosti, että yhtiö säilyttää markkinaosuutensa ja vahvan kassavirran. Seuraava tulos julkaistaan 22. lokakuuta.

Koninklijke Philips – Q2/2025 – raportoitu 29. heinäkuuta

Philipsin liikevaihto laski kolme prosenttia 8,4 miljardiin euroon, mutta vertailukelpoinen kasvu oli yhden prosentin luokkaa. Adjusted EBITA-marginaali nousi 12,4 prosenttiin parantuneen bruttomarginaalin ja tuottavuusohjelman ansiosta, vaikka Respironics-asiasta aiheutui edelleen kuluja. Kasvu rajoittui Personal Health -segmenttiin, ja yhtiö piti koko vuoden kasvutavoitteensa (1–3 prosenttia) ennallaan. Johto varoitti tullien ja kustannusinflaation jatkuvista vaikutuksista, mutta korosti tuottavuusohjelman etenevän suunnitellusti.

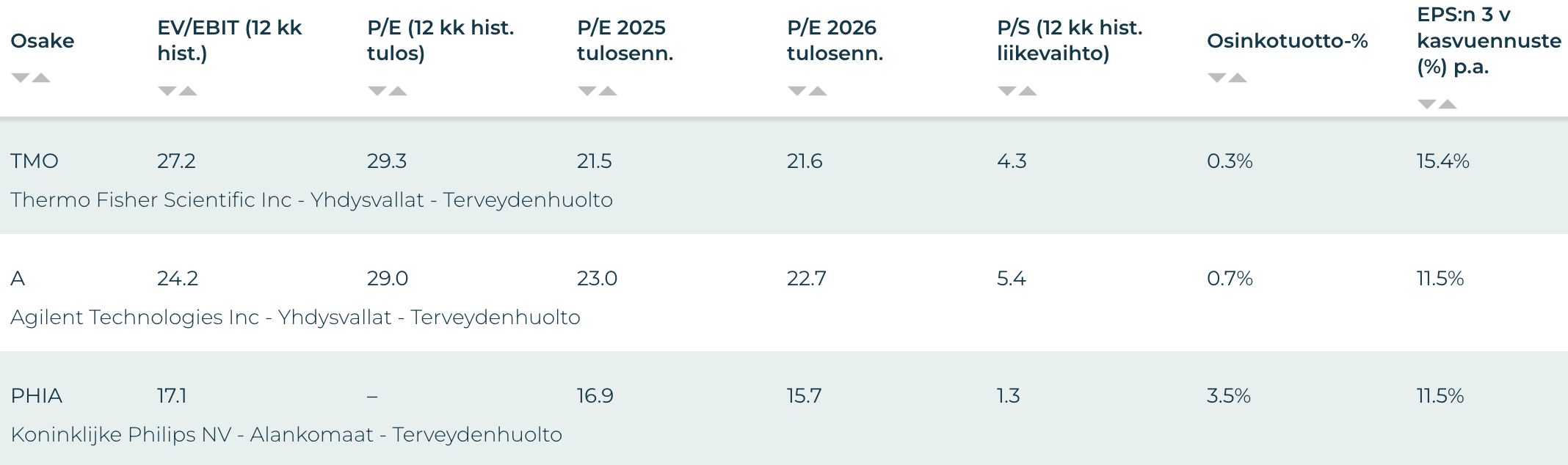

Arvostustasot

Arvostustasojen vertailu osoittaa, että Thermo Fisher ja Agilent ovat lähes samalle tasolle arvostettu. Molemmat saivat arvopisteistä kolme ja arvostuskertoimien vertailu osoittaa pisteiden paikkaansa pitävyyden. Vuoden 2026 tulosennusteella lasketut P/E-luvut ovat hyvin lähellä toisiaan: Thermo Fisherillä 21,6 ja Agilentilla 22,7. Vastaavasti EV/EBIT:illä laskettuna Agilent on hieman edullisempi. Tuloskasvua vuosiden 2026-2025 välillä ei kummallekaan juurikaan ennustetata. Philips on edullisemmin valuoitu. P/E-luku on on vuoden 2026 tulosennusteella vain 15,7 ja EV/EBIT 17,1.

Kurssikehitys ja tekninen analyysi

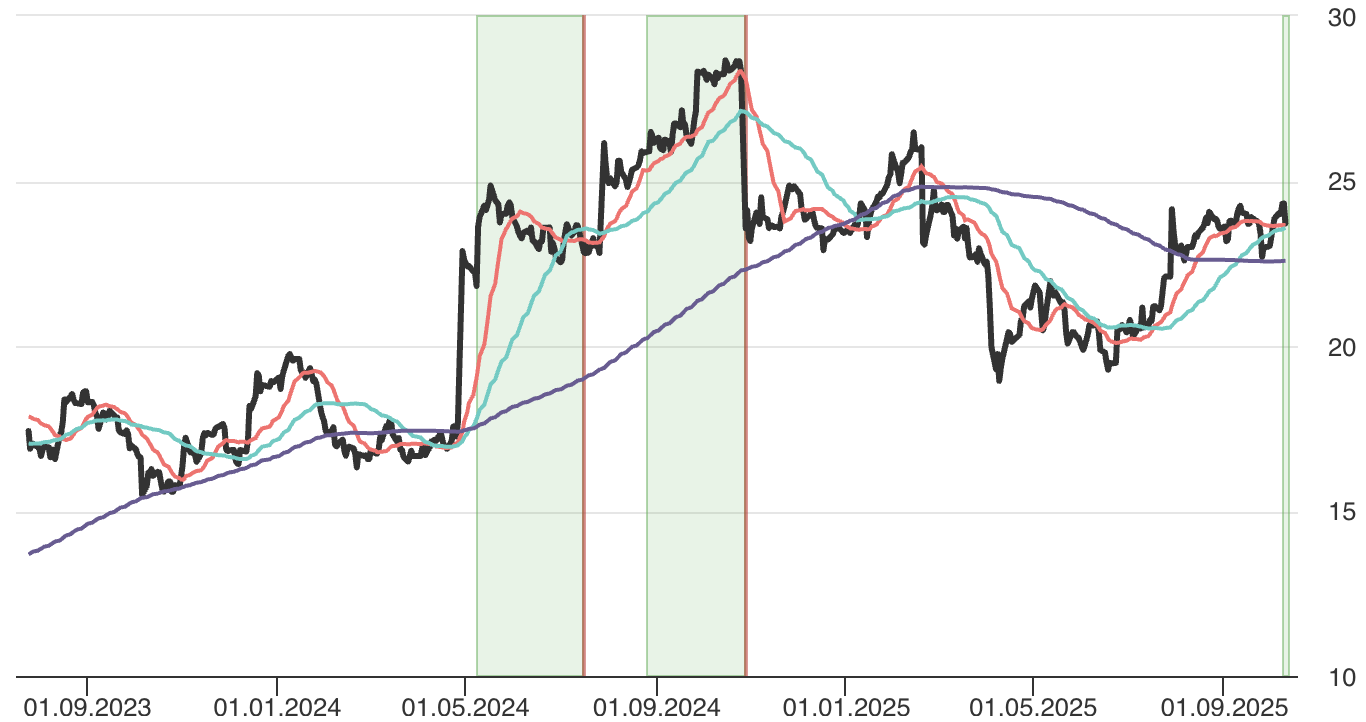

Agilent

Monien terveydenhuolto-osakkeen tavoin Agilent teki historiallisen huippunsa 2021 174 dollarin tuntumaan (osinkokorjattu). Tämän jälkeen pitkä trendi on ollut koko jakson ajalta laskeva ja kurssi on vaihdellut vahvasti kysynnän syklisyyden mukaan. Hinnan pudottua pandemianosteen jäljiltä noususyklien huiput ovat muodostuneet 150-156 dollarin välille ja laskusyklien pohjat noin sadan dollarin tasolle. Tällä hetkellä kurssi liikkuu 136,62 dollarissa.

Syys-lokakuun vaihteessa kurssissa nähtiin voimakas nousu, kun Pfizerin tekemä sopimus Yhdysvaltain hallituksen kanssa otettiin vastaan huojentavana uutisena. Osake nousi RSI:lla mitattuna yliostetuksi ja on korjaillut viimeiset pörssipäivät laskien lyhyen aikavälin RSI:n takaisin normaalille tasolle. Lyhyen aikavälin noste on vetänyt SMA50:n yli SMA200:sta, mikä voidaan tulkita indikaatioksi pitkän aikavälin nousutrendistä. Ostamista voisi harkita, kun lyhyemmän aikavälin liukuvat keskiarvot (SMA20: 131,07 USD ja SMA50: 124,56 USD) nousevat kohtaamaan kurssikuvaajan.

Sijoittajan kannattaa pitää silmällä, mitä kauppapolitiikan pelikentässä tällä hetkellä tapahtuu. Tariffihuolet olivat pitkälti vuoden alkupuolella nähdyn laskunkin takana, jolloin osakkeen arvo tippui noin kolmasosan.

Thermo Fisher

Myös Thermo Fisherin osakkeen huippu on vuodelta 2021 (noin 660 dollaria osinkokorjatussa hintahistoriassa). Sieltä kurssi on laskenut vaihtelemaan pääosin 500-600 dollarin väliin. Osakkeen hinnanvaihtelu on siis ollut selvästi Agilentia maltillisempaa pandemian jälkeisten huippujen jälkeen. Poikkeuksellisesti kurssi laski jopa hieman 400 dollarin alapuolelle 2025 alkupuoliskon heikkojen osakemarkkinoiden jäljiltä.

Tuolloin muodostuneelta viimeisen viiden vuoden pohjalta kurssi palautui SMA200:n tuntumaan kesän aikana ja ponnisti siitä yli, kun Pfizer-sopimuksen katalyytti kantautui markkinoiden korviin. Agilentin tavoin kurssi on korjannut teknistä ylikuumenemistaan viimeiset päivät ja RSI on palannut takaisin normaaleihin lukemiin. Tuki saattaa löytyä 2024 lopun ja kuluvan vuoden helmi-maaliskuun tasanteilta, joiden tasolla kurssi parhaillaan on. Vaihtoehtoisesti ostopaikan voisivat tarjota jälleen SMA20 (tällä hetkellä 497,48 dollaria) tai SMA50 (tällä hetkellä 487,63 dollaria) kohdatessaan kurssin.

Myös Thermoa tarkastelevan sijoittajan tulisi seurata reaktiota kauppapoliittisen tilanteen muutoksiin.

Koninklijke Philips

Philipsin osakkeen arvo putosi osinkokorjatussa hinnassa vuoden 2021 huipultaan yli 40 eurosta aina melkein 10 euroon saakka. Vuoden 2024 keväälle Philips oli palautunut takaisin 20 euron tuntumaan ja sai suuren sysäyksen ylöspäin, kun yhtiö ilmoitti hengityslaitteita ympäröivän oikeusriidan ratkaisusta sopimuksella. Nousua jatkui aina lokakuun loppuun saakka, jolloin kurssi kääntyi hieman alle 30 eurosta laskuun Kiinan markkinoiden heikon kysynnän painettua yhtiön tulosta odotettua enemmän

Philips ei ole reagoinut Pfizer sopimukseen voimakkaasti niin kuin kaksi verrokkiaan, mutta kurssi on palannut hiljattain pitkän aikavälin nousutrendiin. Nostetta luo tällä hetkellä erityisesti Q2-tulos, joka ilmensi kannattavuuden olevan paranemaan päin. Osakkeen RSI on neutraali ja kurssi liikkuu tällä hetkellä lyhyemmän aikavälin liukuvien keskiarvojen tasolla. Jos nuo murtuvat on SMA200:n mahdollinen tuki tällä hetkellä 22,58 euron tasolla.

Johtopäätös: Agilent vs. Thermo Fisher vs. Koninklijke Philips

Kaikki kolme osaketta ovat teknisesti houkuttelevassa asemassa juuri alkaneen pitkän aikavälin nousutrendin kynnyksellä. Agilentin ja Thermo Fisherin vahva reaktio lääketeollisuuden tulliuutisiin on kuitenkin nostanut osakkeet lyhyellä aikavälillä yliostetuiksi. Toki osakkeet ovat hieman jo korjanneet lievittäen laskupaineita. Kummankin kohdalla lyhyen välin liukuvat keskiarvot voivat tarjota otollisen ostopaikan kurssin ne kohdatessaan. Philips ei kokenut samanlaista hintapiikkiä. Sen sijaan se nousi voimakkaasti Q2-tuloksen yhteydessä heinäkuun lopulla ja on sen jälkeen korjannut teknisen ylikuumenemisen pois. Tällä hetkellä osake on jo potentiaalisessa ostopaikassa SMA50:n ja SMA20:n tuella.

Teknistä näkymää heikentää Philipsin käännesijoituksen luonne. Yhtiö on kamppaillut kannattavuuden kanssa viime kausina. Vaikka Q2 osoittikin merkkejä tuloskunnon kohentumisesta, voi ailahteleva kauppapoliittinen ympäristö vaikuttaa vahvasti sijoittajien halukkuuteen panostaa käänteen keskellä olevaan nimenomaan aikaisemminkin tulleista kärsineeseen yhtiöön. Etenkään kauppasodan viimeisten kehityskäänteiden jälkeen, ei sijoittajien luottamus välttämättä riitä, ja liukuvien keskiarvojen tuki saattaa murtua.

Pähkinänkuoressa voidaan sanoa, että Philips on kolmikon halvin, mutta syystä. Kyseessä on käännesijoitus kannattavuusvaikeuksista ponnistavaan yhtiöön, jonka viimeisin tulos antoi syytä toiveikkuuteen. Agilent ja Thermo Fisher ovat vakaammassa tilanteessa. Agilent on huomattavasti pienempi, minkä puolesta sillä voidaan katsoa olevan enemmän kasvuvaraa. Viime vuosien kasvuluvut ovat kuitenkin jääneet vaimeiksi, minkä vuoksi pisteiden puolesta Thermo Fisher näyttää paremmalta. Arvostukseltaan Agilent ja Thermo Fisher ovat hyvin lähellä toisiaan. Viimeisimmän tuloksen valossa voidaan taas sanoa, että Agilent on houkuttelevampi. Uusimmassa tuloksessa nähtiin kasvulukujen huomattava parannus, kun taas Thermo Fisherin Q2 jäi hieman vaisummaksi.

Minkä ikinä kolmesta osakkeesta katsoo parhaiten sijoitustyyliinsä sopivimmaksi, tällä hetkellä kannattaa olla varovainen kauppapoliittisen pelikentän muutosten varalta. Kaikki analyysinkin kolmesta osakkeesta reagoivat keväällä voimakkaasti kauppasodan kiihtymiseen. Tilannekatsauksen pääset lukemaan täältä.

Vertaile Osakkeita Osaketyökalussa

Osaketyökalussa voit tarkastella vertailun osakkeiden tunnuslukuja ja suorittaa vertailuja myös muiden osakkeiden kesken!