Yhdysvaltain hallituksen pöydälle nostamat suojatullit lääkkeille ovat aiheuttaneet hintaliikehdintää terveydenhuollon sektorilla. Erityisen herkkiä ovat olleet lääketeollisuuden osakkeet. Tässä analyysissa vertailemme kahta Treidityökalulta ostosignaalin saanutta globaalin lääketeollisuuden jättiläistä – Kumpi asemoituu paremmin hyötymään poliittisen pelikentän muutoksista?

Lääketariffit – mitä tiedetään ja miten markkinat reagoivat?

Ajatus lääkkeisiin kohdistettavista tariffeista on ollut jo jonkin aikaa julkisessa keskustelussa. Huhtikuussa Yhdysvaltain kauppaministeriö aloitti tutkinnan tariffien soveltamismahdollisuudesta lääkkeisiin ja lääkkeiden ainesosiin Trade Expansion Actin 232. pykälän nojalla. Lainkohta ei ole missään nimessä uusi työkalu, mutta se on muodostunut Trumpin hallinnon suosimaksi keinoksi perustella suojatullien asettamista.

Pähkinänkuoressa presidentti voi saada sen nojalla valtuuden asettaa tuonnille rajoitteita, jos kauppaministeriön tutkinta osoittaa, että tuonti vaarantaa kansallista turvallisuutta. Olennaista tässä on se, että presidentti pystyy lainkohdan nojalla toimimaan ilman kongressin hyväksyntää. Lääkkeiden kohdalla turvallisuuskysymys perustuu Yhdysvaltain liialliseen riippuvuuteen muista maista (Kiina ja Intia) lääkkeiden ja ainesosien osalta.

Kesän aikana lääketariffien mahdollisuus nousi poliittiseen keskusteluun pariin otteeseen, mutta virallista tietoa saatiin vasta 26. syyskuuta, kun Trump ilmoitti sadan prosentin tuontitullien astuvan voimaan lokakuun alussa ja niiden koskevan brändättyjä ja patentin suojaa nauttivia valmisteita. Näin ei kuitenkaan käynyt, kun Yhdysvaltain hallitus jäädytti toistaiseksi tullien voimaantulon ostaakseen aikaa neuvotella sopimuksia suurten lääkevalmistajien kanssa.

Katalyyttina tälle toimi Pfizerin kanssa solmittu sopimus, jonka nojalla yhtiö saa kolmen vuoden suojan tulleilta. Vastineeksi Pfizer hinnoittelee tuotteensa julkisessa terveysohjelmassa (Medicaidissa) muita kehittyneitä maita vastaavasti ja tarjoaa suoria alennuksia valtion TrumpRx.gov‑palvelussa. Lisäksi yhtiö lisää tuotanto‑ ja T&K‑investointeja Yhdysvalloissa. Muut sopimusehdot olivat salattuja.

Tariffien tarkka tulkinta on edelleen ilmassa, mutta tällä hetkellä lääketeollisuuden osakkeet ovat nousussa uutisten seurauksena. Avain positiiviseen reaktioon on tämänhetkinen tulkinta tullien soveltamisalasta.

Ensinnäkin geneeriset lääkkeet on jätetty tullin ulkopuolelle. Geneerinen lääke on alkuperäislääkkeen vastine, joka sisältää saman vaikuttavan aineen, mutta tulee markkinoille patenttisuojan päätyttyä ja maksaa yleensä vähemmän. Tämä sulkee jo pois valtaosan markkinoilla olevista lääkevalmisteista. Toiseksi yritykset, joilla on Yhdysvalloissa käynnissä oleva tuotantolaitosinvestointi, voivat saada vapautuksen tullista. Tämä antaa suurille ulkomaisille yhtiöille selvän tien tullivaikutukselta suojautumiselle. Lisäksi Euroopan unionin ja Yhdysvaltojen välisessä kauppapoliittisessa kehyksessä on sovittu, että EU‑alkuperää olevien lääkkeiden tuontitullit eivät saa nousta yli 15 prosentin, vaikka ne määräytyisivätkin 232‑lainkohdan perusteella.

AstraZeneca vs. Novartis

Terveydenhuollon ja erityisesti lääketeollisuuden nosteen ansiosta useampi sektorin osake on saanut Treidityökalulta ostosignaalin. Näiden joukossa ovat 8. lokakuuta ostosignaalin saaneet eurooppalaiset jättiläiset: AstraZeneca ja Novartis:

AstraZeneca on brittiläis‑ruotsalainen, tutkimusvetoinen lääkeyhtiö. Yhtiö kehittää innovatiivisia reseptilääkkeitä erityisesti onkologian, sydän‑, munuais‑ ja aineenvaihduntasairauksien (CVRM) sekä hengitystie‑ ja immunologian alueilla. Alexion‑yritysoston myötä sillä on vahva asema myös harvinaissairauksien ja komplementtijärjestelmän hoidoissa. Se toimii kymmenissä maissa ja panostaa voimakkaasti T&K:hon, mikä ylläpitää vahvaa lääkekehitysputkea ja kasvua.

AstraZenecan Yhdysvallat‑altistus on merkittävä, ja se on yhtiön suurin markkina-alue. Tulliriskien näkökulmasta AstraZeneca on kuitenkin hyvin asemoitunut. Farxiga valmistetaan jo merkittäviltä osin Yhdysvalloissa, ja yhtiö käynnisti lokakuussa uuden 4,5 miljardin dollarin onkologiatehtaan rakentamisen Virginiaan. Lisäksi suuri osa sen muista brändätyistä tuotteista tulee EU‑alueen tuotannosta, jota koskee enintään 15 prosentin tariffikatto. Yhtiö ei ole ainakaan toistaiseksi ilmoittanut hintasitoumuksista Pfizerin tavoin, mutta käynnissä olevat investoinnit ja tuotantoverkosto viittaavat siihen, että AstraZeneca on hyvin suojassa laajamittaisilta tullivaikutuksilta.

Novartis on sveitsiläinen lääkejätti, joka keskittyy korkean lisäarvon innovatiivisiin lääkkeisiin. Sandoz‑liiketoiminnan eriytyksen (2023) jälkeen yhtiö on puhdas innovatiivisten lääkkeiden toimija. Sen vahvoja terapiakokonaisuuksia ovat onkologia, kardiologia, immunologia ja neurotieteet. Novartis on edelläkävijä myös radioligandi‑ ja geeniterapioissa. Novartis toimii yli sadassa maassa, ja sen portfoliota tukee laaja globaali myynti‑ ja tuotantoverkosto sekä jatkuva panostus kliiniseen kehitykseen.

Novartisin Yhdysvallat‑liikevaihdon osuus on lähes yhtä suuri kuin AstraZenecalla, mutta valmistuksen maantieteellinen sijainti luo erilaisen altistuksen tulleille. Joitain yhtiön lääkkeitä, kuten Cosentyx ja Kisqali, valmistetaan yhä Sveitsissä, joka ei kuulu 15 prosentin tariffikaton piiriin ja on altis jopa sadan prosentin tullille, ellei yritys saa vapautusta. Tähän liittyen Novartis on ilmoittanut 23 miljardin dollarin investointiohjelmasta Yhdysvaltoihin ja tavoittelee, että kaikki keskeiset USA‑markkinoiden tuotteet valmistetaan jatkossa paikallisesti. Tullisuojasta ei ole solmittu Pfizerin kaltaista sopimusta, mutta yhtiön varautuminen, investoinnit ja toimitusketjujen suunnanmuutos viittaavat siihen, että riski on hallinnassa, joskin näkyvämpi kuin AstraZenecalla.

Lue vertaileva analyysi kahden yhtiön välillä

Kumpi osakkeista on tällä hetkellä houkuttelevampi fundamenttien ja teknisen analyysin perusteella?

👉 Lue koko analyysi ja sijoitusnäkemys – liity jäseneksi ja saat sisällön heti käyttöösi.

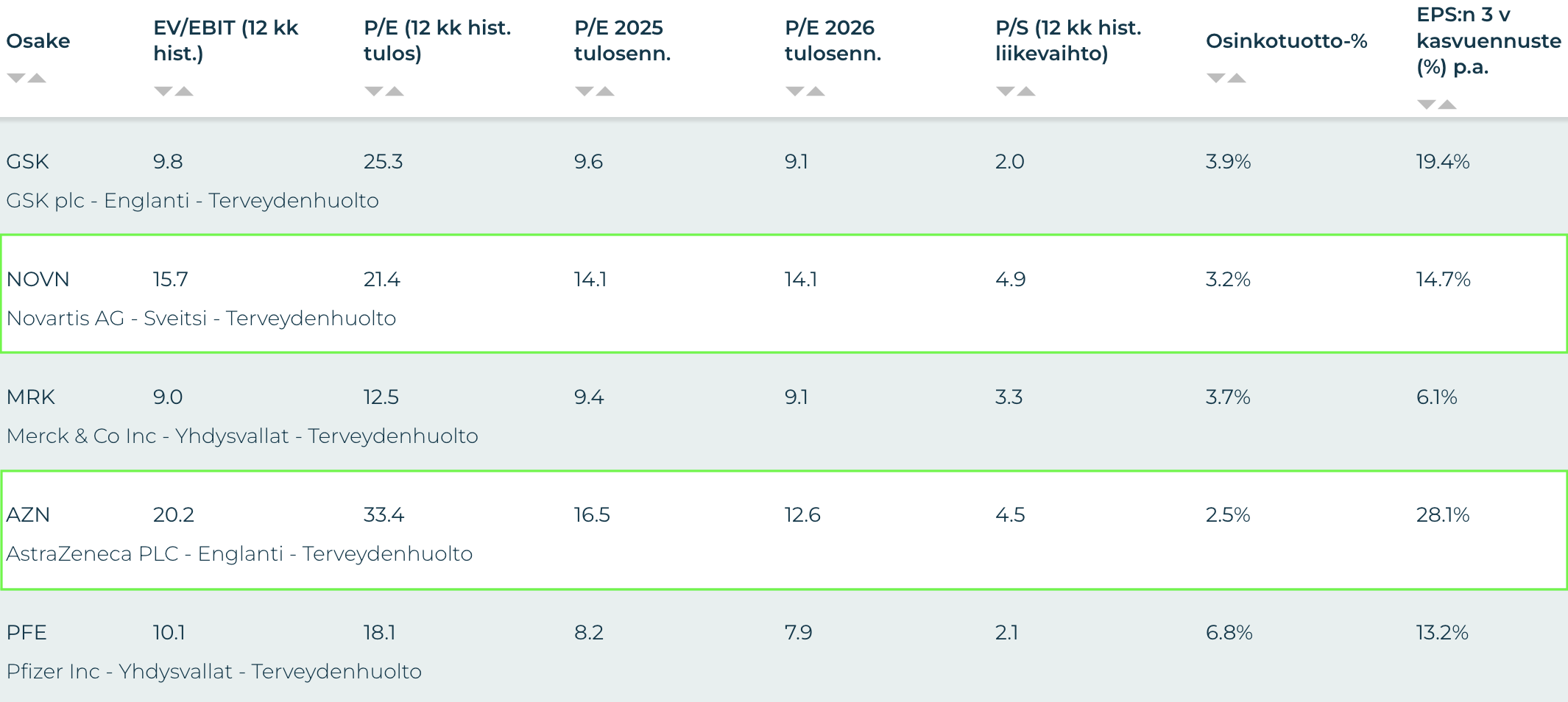

Pisteet Osaketyökalussa

Lääketeollisuuden osakkeet sijoittuvat usein Osaketyökalun parhaimmistoon vakaina laatuyhtiöinä, jotka kasvavat kokoonsa nähden kohtalaista vauhtia. Kansainvälisten osakkeiden joukossa Novartis on kokonaispisteiden (80) perusteella sijalla kuusi, kun taas AstraZeneca jää 71 pisteellä 67. sijalle. Molemmat osakkeet ovat siis faktoripisteiden valossa huippuluokkaa. Muistetaan kuitenkin, että kansainvälisiä osakkeita on tietokannassa 1168 kappaletta.

Ero kokonaispisteissä syntyy kokonaisriskin, laadun, arvon ja osingon pisteistä, joissa Novartis vie voiton. Riskin osalta ero syntyy kurssiriskistä, jota heijastavat vuoden jaksolta lasketut volatiliteetit (19,5 vs. 23,5 prosenttia). Laadun kohdalla eroja nähdään koko pääoman tuottoprosenteissa (15,3 vs. 11 prosenttia) sekä yhden pisteen eroissa kannattavuustrendissä, kannattavuuden vakaudessa sekä vakavaraisuudessa Novartisin eduksi. Piste-ero osingossa perustuu Novartisin korkeampaan osinkotuottoon (3,2 vs. 2,5 prosenttia) sekä yhden pisteen eroon osingon vakauden ja kasvun faktoripisteissä. Arvostusta käsitellään tarkemmin jäljempänä.

Kasvun osalta AstraZeneca vie voiton liikevaihdon kolmen vuoden CAGR:n (11,1 vs. 12,7 prosenttia) ja kolmen vuoden EPS kasvuennusteen (14,7 vs. 28,1 prosenttia p.a.) nojalla. Tämä ei kuitenkaan riitä kuromaan Novartisin muista kategorioista rakentuvaa kaulaa, minkä vuoksi on Novartis julistettava pistevertailun voittajaksi.

Tuloskommentit

AstraZeneca – Q2/2025

AstraZenecan liikevaihto kasvoi vuoden ensimmäisellä puoliskolla 28,0 miljardiin dollariin, mikä merkitsi 11 prosentin kasvua kiintein valuuttakurssein. Toisella neljänneksellä liikevaihto oli 14,5 miljardia dollaria. Core EPS kasvoi 12 prosenttia ja Core‑liikevoitto 14 prosenttia. Bruttokate oli 82 prosenttia. Kasvu oli laaja‑alaista ja sitä vauhdittivat erityisesti onkologialääkkeet kuten Tagrisso, Imfinzi ja Enhertu, joiden myynti kasvoi 16 prosenttia. Yhtiö piti voimassa vuoden 2025 ohjeistuksensa: liikevaihto kasvaa korkeaa yksinumeroista vauhtia ja Core EPS matalin kaksinumeroisin prosentein. Tutkimusputki eteni samalla vahvasti: vuoden alusta on saavutettu 19 hyväksyntää ja 12 positiivista vaiheen III tutkimustulosta.

Novartis – Q2/2025

Novartiksen toisen neljänneksen liikevaihto kasvoi 14,1 miljardiin dollariin, mikä merkitsi 11 prosentin kasvua kiintein valuuttakurssein. Core‑liikevoitto nousi 21 prosenttia ja marginaali vahvistui 42,2 prosenttiin. Core EPS taas kasvoi 24 prosenttia. Vapaa kassavirta oli toisella neljänneksellä 6,3 miljardia dollaria ja vuoden ensimmäisellä puoliskolla yhteensä 9,7 miljardia, mikä vahvistaa yhtiön taloudellista asemaa ja mahdollistaa osakkeiden takaisinostot. Johto nosti koko vuoden 2025 ohjeistustaan: myynnin odotetaan kasvavan korkeaa yksinumeroista vauhtia ja Core‑liikevoiton noin 10-13 prosenttia. Tuotekehityksessä saavutettiin tärkeitä virstanpylväitä, kuten Pluvicton positiivinen vaiheen III tulos eturauhassyövässä ja Vanrafian FDA‑hyväksyntä munuaissairauden hoitoon.

Arvostustasot

AstraZenecan 12 kuukauden tuloskertymällä laskettu EV/EBIT (20,2) sekä kuluvan tilikauden tulosennusteella laskettu P/E-luku (16,5) ovat hieman Novartisin vastaavia lukuja (EV/EBIT: 15,7 ja P/E: 14,1) korkeammat. Molempien yhtiöiden tulosperusteinen arvostus näyttäytyy kalliina verrattuna saman kokoluokan kilpailijoihin, joiden arvostuskertoimet ovat suurimmilta osin alle kymmenen arvossa. Syy löytyy mitä luultavammin toteutuneesta kasvusta. AstraZenecan liikevaihdon kolmen vuoden CAGR on 12,7 prosenttia ja Novartisin 11,1 prosenttia. Kilpailijoiden vastaavat tunnusluvut jäävät huomattavasti matalammiksi (GSK: 3,8 prosenttia, Merck: 4,4 prosenttia ja Pfizer: -10,3 %).

Kurssikehitys ja tekninen analyysi

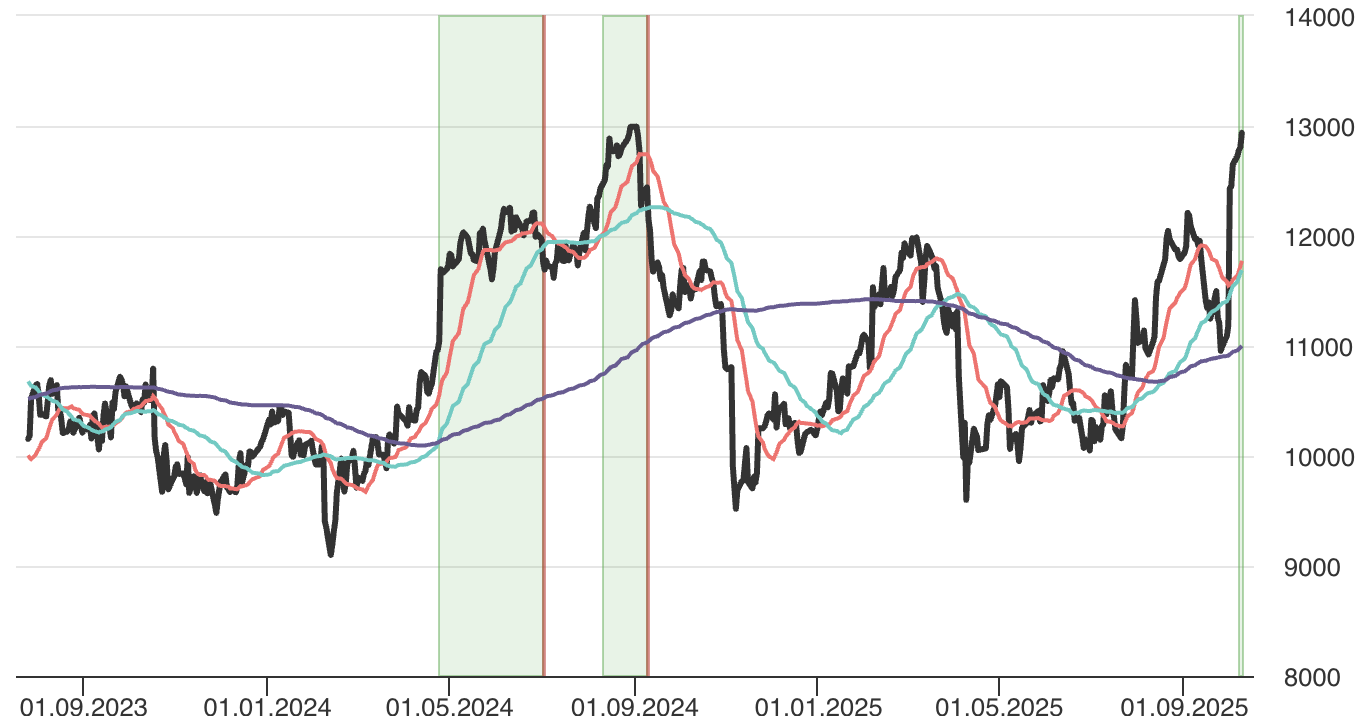

AstraZeneca

Viime vuoden keväällä AstraZenecan kurssi nousi takaisin nousutrendiin, jota pian vauhditti positiivinen yllätys Q1-tuloksen muodossa. Kurssi teki historiallisen huippunsa syyskuun alussa 13000 GBX:n tuntumaan juuri ennen kuin heikkojen makrotaloudellisten lukujen laukaisema markkinapaniikki ja pettymys tuotekehitysputken tutkimuksissa käänsivät korkeasti hinnoitellun osakkeen laskuun. SMA50 palasi SMA200:n alle ja hintapudotus käytännössä nollasi osakkeen vuoden 2024 arvonnousun.

Kuluvan vuoden alusta huhtikuulle tultaessa kurssi oli palautumassa takaisin nousutrendiin, kunnes kauppapoliittinen epävarmuus veti osakkeen arvon jälleen alas. Tämän jälkeen alkanut nousutrendi on nostanut SMA50:n onnistuneesti SMA200:n yläpuolelle antaen teknisen signaalin pitkän aikavälin nousutrendin alkamisesta.

Tariffiuutisten nosteesta osake on noussut jälleen 13000 GBX:n lähistölle, missä historiallisen huipun vastustaso odottaa testausta. Osake on yliostettu ja odottaa sinnikkäänä korjaamatta katalyyttia tariffiuutisista. Selvä nousu historiallisen huipun yläpuolelle ja korjaus takaisin tueksi muuttuneelle 13000GBX:n hinnalle voisi avata harkinnan arvoisen ostopaikan. Ilman tullitilanteen etenemistä vastustasoa voi olla kuitenkin vaikea murtaa. Korjauksen kautta sisäänmeno voi tarjoutua viime ja kuluvan vuoden alemmilta hintahuipuilta 12000-12200 GBX:n väliltä.

Huom! AstraZenecan osakkeella löytyy USA-listattu ADR-osake, jonka kurssi liikkuu tällä hetkellä 85 dollarin tasoilla.

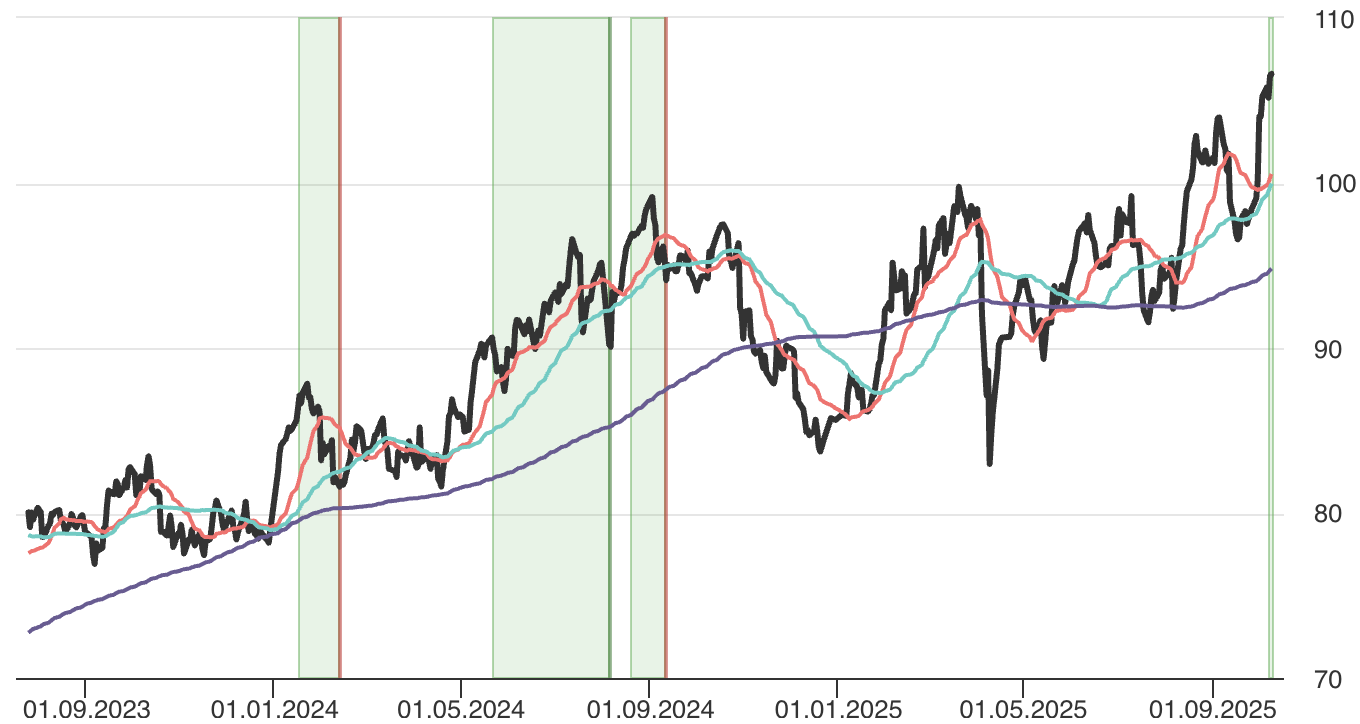

Novartis

Novartisin kurssihistoria on hyvin samankaltainen kuin verrokillaan. 2024 syyskuun alun heikko makrodata, erityisesti valmistavan teollisuuden luvut, käänsivät kurssin laskuun, joka jatkui lähes vuoden loppuun. Tuolta oltiin palautumassa, kunnes 2025 huhtikuun kauppasodan uhka heikensi sijoittajien luottamusta ja käänsi osakkeen laskuun. Käynnissä oleva nousutrendi on alkanut huhtikuun pudotuksen jälkeen, ja SMA50 on noussut matkan varrella takaisin SMA200:n yläpuolelle pitkän aikavälin nousutrendin merkiksi.

Yksi merkittävä seikka erottaa osakkeiden teknisen tilanteen. Novartis on tulliuutisten myötä noussut uudelle historialliselle huipulle. Tämä tarkoittaa, ettei sillä ole murrettavana hintadataan pohjautuvia vastustasoja. Kuitenkin niin kuin verrokkinsa, Novartis on yliostettu lyhyellä aikavälillä. Korjaus syys-elokuun huipuille 103-104 CHF:n tuntumaan voisi avata otollisen ostopaikan. Jos korjaus pitkittyy, voivat SMA20 ja SMA50 nousta nykyiseltä tasoltaan 100-101 CHF:n väliltä tarjoamaan tukea korjaavalle kurssille.

Myös Novartisin osakkeesta löytyy USA-listattu ADR, jonka kurssitaso on tällä hetkellä noin 130 dollaria.

Johtopäätös: Astra Zeneca vai Novartis

Analyysi ei paljastanut huutavia eroja kahden osakkeen välillä. Novartis vei voiton Osaketyökalun pisteytyksessä vakaamman liiketoimintansa ansiosta. Tämä ei kuitenkaan tarkoita, etteikö AstraZenecan liiketoiminta olisi myös vakaalla pohjalla. Yhtiöiden liiketoiminta ja sitä kautta osakkeen käyttäytyminen ovat oikeastaan hyvin samankaltaisia keskenään. Tämän huomaa muun muassa siitä, että kategoriset piste-erot pysyivät kokonaisriskin poikkeusta lukuun ottamatta kahden pisteen sisällä.

Voidaan kuitenkin sanoa, että siinä missä Novartis on hieman vakaampi, halvempi ja avokätisemppi osingonmaksaja, on AstraZeneca taas kasvuvoittoisempi vaihtoehto. Ero on jälleen pieni, mutta kuitenkin olennainen osakkeiden välillä valittaessa. Hieman paremmat kasvuluvut johtavat korkeampiin kasvuodotuksiin, mitkä puolestaan muuttavat osakkeen hinnoittelun pitkäkatseisemmaksi. Tämän takia AstraZeneca on kahdesta osakkeesta hieman kalliimpi ja alttiimpi heilunnalle.

Teknisesti Novartis on houkuttelevampi puhtaasti sen vuoksi, että AstraZenecalla on historiallisen huipun vastustaso vielä murrettavana. Toisaalta potentiaalista tullialtistusta katsoen voidaan spekuloida AstraZenecalla olevan hieman turvatumpi asema kuin EU:n ulkopuolella osittain toimivalla Novartisilla.

Vertaile Osakkeita Osaketyökalussa

Osaketyökalussa voit tarkastella vertailun osakkeiden tunnuslukuja ja suorittaa vertailuja myös muiden osakkeiden kesken!