Palantir Technologies kuuluu selvästi tekoälybuumin kirkkaimpiin voittajiin. Yhtiö tarjoaa datan analytiikkaan ja tekoälyyn perustuvia ohjelmistoja, joita hyödyntävät niin hallitukset kuin suuryritykset. Artificial Intelligence Platform (AIP) on vauhdittanut erityisesti Yhdysvaltain kaupallisen liiketoiminnan kasvua ja tehnyt Palantirista yhden viime vuosien tuottoisimmista osakkeista. Jatkuuko kasvu yhtä vahvana vai onko arvostus karannut jo liian korkeaksi?

Treidityökalumme poimii markkinoilta päivittäin kiinnostavia osakeideoita – tänään vuorossa AI-buumin hintaraketti:

- Palantir Technologies (PLTR) on yhdysvaltalainen ohjelmistoyhtiö, joka kehittää datanhallinnan, analytiikan ja tekoälyn ratkaisuja hallituksille ja yrityksille.

- Palantir on noussut yhdeksi merkittävimmistä AI-buumin voittajista – tukea antavat myös geopoliittiset jäänitteet ja kasvavat puolustusbudjetit.

- Elokuun Q2-tulos antoi jälleen lisää puhtia kurssinousuun – kirkkaimpana tähtenä toimi sopimuskannan 140 prosentin kasvu.

- Analyysissa Treidityökalun uusin osakeidea: Palantir Technologies Inc.

- Tuottoisa historia ja suotuisa markkinaympäristö houkuttelevat, mutta arvostus on karannut korkeaksi – mitä sijoittajan tulisi ottaa huomioon?

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Palantirille 22.9.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

Palantir Technologies (PLTR) on yhdysvaltalainen ohjelmistoyhtiö, joka kehittää datan hallintaan, analytiikkaan ja tekoälyyn perustuvia ratkaisuja. Sen keskeiset tuotteet ovat Gotham (julkisen sektorin ja puolustuksen analytiikka), Foundry (yritysten dataintegraatio) ja Artificial Intelligence Platform (AIP), joka tuo generatiivisen tekoälyn osaksi asiakkaiden liiketoimintaprosesseja. Yhtiö on onnistunut rakentamaan vahvan aseman erityisesti Yhdysvaltain hallinnon sopimuksissa ja viime vuosina myös kaupallisen sektorin kasvussa, mikä on laajentanut tulopohjaa merkittävästi.

Listautumisensa jälkeen Palantirin alku ei ollut ruusuinen. Ensimmäisten vuosien jälkeen alun noste hiipui, ja vuosina 2021–2022 sijoittajat epäilivät yhtiön kykyä kasvaa kannattavasti. Palantir nähtiin pitkälti hallituksen sopimuksiin nojaavana niche-toimijana, eikä kaupallinen liiketoiminta vakuuttanut. Keväällä 2023 lanseerattu AIP-alusta muutti asetelman, ja vuonna 2024 sen kaupallistuminen alkoi näkyä luvuissa. Tekoälyn läpimurron, kiristyneiden geopoliittisten jännitteiden ja puolustusmenojen kasvun tukemana, Palantir on noussut hieman vajaan viiden vuoden pörssihistoriansa aikana yhdeksi markkinoiden tuottoisimmista osakkeista yli kahden tuhannen prosentin kokonaistuotolla.

Elokuussa 2025 julkaistu Q2-tulos nosti Palantirin jälleen sijoittajien suosioon: liikevaihto kiihtyi ja sopimuskanta kasvoi kolminumeroisella vauhdilla. Lyhyellä aikavälillä markkinasentimentti on vahvasti positiivinen, mutta yhtiön poikkeuksellisen korkea arvostustaso herättää väistämättä kysymyksen, onko hinta jo noussut liian korkealle kestääkseen.

Tässä analyysissä tarkastellaan Palantirin osaketta sekä fundamenttien että teknisen näkymän valossa ja arvioidaan sen houkuttelevuutta sijoituskohteena juuri nyt.

1. Yhteenveto ja sijoitusnäkemys

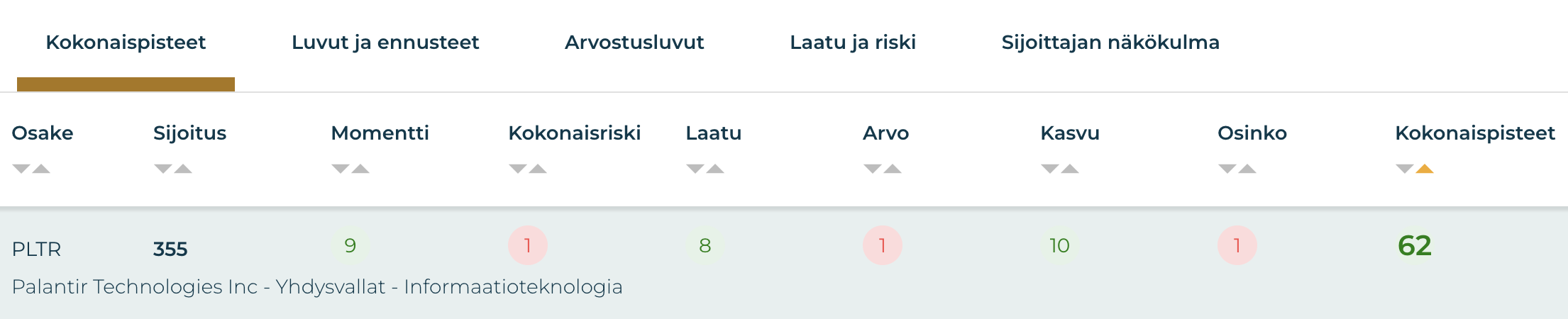

Osaketyökalun kokonaispisteet: 62 / 100

Palantir Technologies saa Osaketyökalussa keskitasoa korkeammat kokonaispisteet (62/100). Sijoitusprofiili rakentuu erityisesti kasvupisteiden (10/10) ja momentin (9/10) varaan. Yhtiön osake on noussut voimakkaasti tekoälybuumin myötä (YTD: +139 prosenttia, 3v: +2323 prosenttia), ja EPS-ennusteet ennakoivat ripeää kasvua lähivuosille (0,64 USD → 0,86 USD). Osinkokategoria on heikko (1/10), sillä Palantir ei maksa osinkoa, vaan allokoi varat täysimääräisesti kasvuinvestointeihin. Kassavarat (6 miljardia dollaria) ja velaton tase tukevat kasvupanostuksia ja mahdollistavat uusien strategisten sopimusten rakentamisen.

Olemattoman osingon lisäksi osakkeen selkeimmät heikkoudet pisteytyksen perusteella liittyvät arvostukseen ja riskitasoon. Palantir on hinnoiteltu poikkeuksellisen korkeilla kertoimilla (P/E 2025e: 278,5). Paisunut hinta jättää ei juurikaan jätä tilaa tulospettymyksille ja tekee osakkeesta hyvin herkän tulospettymyksille ja sijoittajien luottamusta horjuttaville uutisille. Osakkeen volatiliteetti on korkea (66 prosenttia), ja lyhyellä aikavälillä sijoittaja altistuu nopeille kurssiliikkeille.

Yhtiön pitkän aikavälin sijoituscase rakentuu tekoälyn ja datanhallinnan kasvavalle roolille julkisella ja yksityisellä sektorissa. Palantirilla on vankka markkina-asema hallinnon sopimuksissa sekä kiihtyvä kasvu kaupallisella puolella (US Commercial +93 prosenttia Y/Y). Pitkän aikavälin näkymät tukevat osta-näkemystä, mutta korkea arvostus ja volatiliteetti vaativat sijoittajalta riskinsietokykyä.

Ostosignaali ja tekninen analyysi

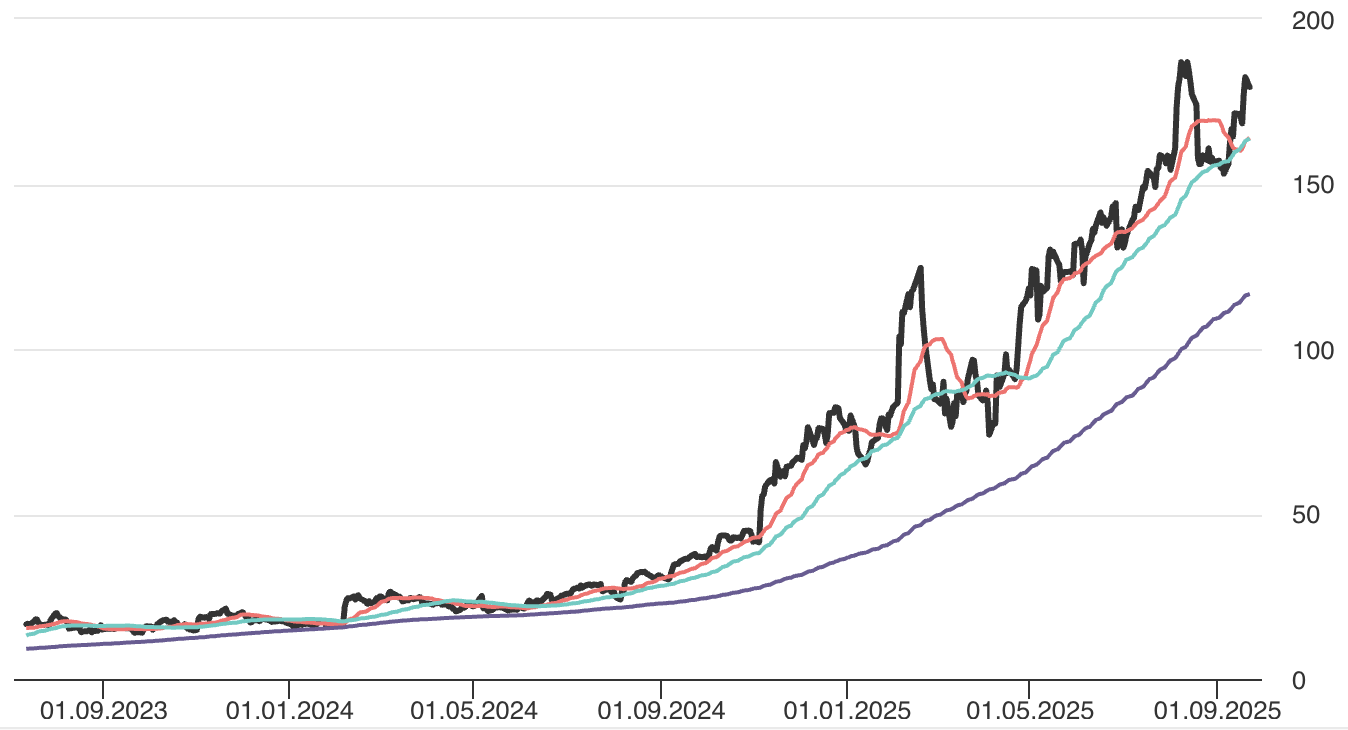

Palantir on ollut yksi markkinoiden tuottoisimmista tekoälysijoituksista. Keväällä 2023 AI-buumi alkoi näkyä Palantirin kurssissa. Toukokuun alun ja vuoden lopun välillä osakkeen arvo yli kaksinkertaistui yhtiön tekoälyalustaa (AIP) ympäröivän nosteen ansiosta. Kesällä 2024 AIP:n suosio alkoi näkymään kunnolla yhtiön kasvulukemissa ja erityisesti sopimuskannassa. Kurssi alkoi irtautumaan SMA200:sta, jonka tuntumassa se oli tähän asti noussut. 2024 kesän alusta nykypäivään kurssi on noussut 741 prosenttia.

Elokuun alussa järkälemäinen tilauskannan kasvu sai Palantirin osakkeen raketoimaan jälleen. Kurssi nousi uusiin historiallisiin lukemiin 187 dollarin tuntumaan venyen samalla reippaasti yliostetun puolelle. Odotetavissa ollut korjaus pysähtyi SMA50:n tukitasolle. Osake kääntyi tukitasolta takaisin nousuun, mutta ei ole ainakaan vielä yltänyt elokuun huippulukemiin.

RSI on edelleen koholla, ja korjaus SMA50:n tuelle 164 dollarin tuntumaan antaisi osakkeelle paremmin nousuvaraa elokuun huipun ylitykseen. Kurssi näyttäisi kuitenkin hakevan edelleen nousua pre-market hinnoilla. Jos kurssi ylittää selvästi 187 dollarin elokuun huiput, voi tämä luoda myös otollisen ostopaikan tukitasoksi muuttuneen hintapisteen tasoilta.

Näkemys: Seuraa/Osta – Palantir on yksi tuottoisimmista tekoälyosakkeista, jonka päällimmäisinä houkuttimina toimivat poikkeuksellinen tuottohistoria ja Q2-tuloksen ilmentämä sopimuskannan kehitys. Merkittävän riskin luo osakkeen arvostus, joka on markkinoiden korkeimpia, ja altistaa osakkeen kärkkäille hintaliikkeille. Osakekurssi lähestyy elokuussa muodostunutta historiallista huippuaan, jonka selkeä ylitys voisi tarjota ostopaikan vanhan huipun tasolta, jos ylitys antaa tarpeeksi tilaa ylikuumenemisen purkautumiselle korjauksella. Mielekkäämpi ostopaikka aukeaisi, jos osake korjaisi SMA50:n tuelle.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

Palantir tarjoaa data-analytiikan ja tekoälyn ohjelmistoalustoja julkiselle sektorille (Gotham) ja yrityksille (Foundry, AIP). Yhtiö on laajentanut nopeasti kaupallista liiketoimintaansa, erityisesti Yhdysvalloissa. Pitkät sopimukset ja SaaS-malli tuovat ennustettavaa kassavirtaa.

Kilpailuetu:

Kilpailuetuna on vahva asema hallinnollisissa ja puolustussopimuksissa sekä syvä asiakasintegraatio, mikä tekee vaihtamisesta vaikeaa asiakkaille. Teknologinen etumatka tekoälyratkaisuissa ja korkeat bruttomarginaalit vahvistavat asemaa suhteessa muihin SaaS-toimijoihin.

Johto:

Toimitusjohtaja Alex Karp ja perustaja Peter Thiel ovat rakentaneet Palantirista visionäärisen tekoäly-yhtiön. Johto on panostanut voimakkaasti AIP-alustan kehittämiseen ja onnistunut skaalaamaan liiketoimintaa kannattavaksi.

3. Taloudellinen suorituskyky

Q2/2025: Palantir raportoi vahvan toisen neljänneksen: liikevaihto kasvoi 48 prosenttia miljardin dollarin tasolle ja kannattavuus vahvistui, adjusted operating margin nousi 46 prosenttiin. Erityisesti Yhdysvaltain kaupallinen liiketoiminta kiihdytti kasvua (+93 prosenttia vuodentakaiseen nähden). Tuloksen kirkkain tähti oli kuitenkin sopimuskanta, jossa yhtiö saavutti uuden ennätystason 140 prosentin kasvulla vuodentakaiseen nähden. Yhtiö pysyi velattomana ja vahvisti kassavarojaan 6 mrd dollariin, mikä tukee jatkoinvestointeja tekoälyyn ja skaalautumiseen.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 3 566,4 M€ |

| EBIT | 1 613,5 M€ |

| EBIT-% | 45,2 % |

| EPS 2025 / 2026 | 0,64 / 0,86 USD |

| EV/EBIT (hist.) | 705,3 |

| P/E 2025e / 2026e | 278,5 / 208,8 |

| Osinkotuotto | 0 % |

| Liikevaihdon kasvu 3v (CAGR) | 29,7 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Tekoälyn ja datanhallinnan markkinat kasvavat nopeasti, kun organisaatiot siirtävät kriittisiä prosesseja pilveen ja hyödyntävät generatiivista AI:ta. Julkinen sektori lisää investointeja turvallisuusteknologiaan ja data-analytiikkaan, samalla kun kaupalliset yritykset digitalisoivat toimintaansa.

Investoinnit:

Palantir panostaa voimakkaasti AIP-tekoälyalustan (Artificial Intelligence Platform) kehitykseen ja kaupallisen sektorin kasvattamiseen. Yhtiö rakentaa uusia asiakaskumppanuuksia mm. terveydenhuollossa ja finanssialalla sekä pyrkii pitämään vahvan jalansijansa puolustus- ja hallitussektorilla. Investoinnit tähtäävät skaalautuvuuteen ja markkina-aseman vahvistamiseen pitkällä aikavälillä.

Makroympäristö:

Korkojen lasku ja rahoitusympäristön parantuminen tukevat Palantirin kaltaisia kasvuyhtiöitä. Samalla geopoliittiset jännitteet lisäävät kysyntää turvallisuusanalytiikalle. Toisaalta vahva arvostus tekee yhtiöstä herkän markkinasentimentin vaihteluille.

Kilpailu:

Palantir toimii kapeassa markkinasegmentissä, jossa suoria kilpailijoita on vähän. Kilpailua tulee enemmän perinteisiltä SaaS- ja pilvipalveluyhtiöiltä (esim. Microsoft, Oracle). Palantirin vahva asema hallitussopimuksissa ja korkea asiakasuskollisuus muodostavat kuitenkin kestävän kilpailuedun.

5. Riskit ja riskipisteet

Toimialariskit:

Palantirin markkina on riippuvainen tekoäly- ja dataratkaisujen kysynnästä, johon vaikuttavat teknologiamurrokset ja regulaatiokehitys. Julkisen sektorin sopimukset voivat altistua poliittisille muutoksille, ja kilpailu suurilta teknologiayhtiöiltä (esim. Microsoft, Oracle) voi painaa marginaaleja pitkällä aikavälillä.

Liiketoimintariskit:

Yhtiö on edelleen riippuvainen yksittäisistä suurista sopimuksista, mikä tekee tuloskehityksestä haavoittuvan, jos merkittävä asiakkuus menetetään. Lisäksi kansainvälisen kasvun hitaus voi rajoittaa skaalautumista. Korkea osakeperusteinen kompensaatio heikentää GAAP-tulosta ja voi laimentaa omistaja-arvoa.

ESG:

Palantirin ohjelmistoja hyödynnetään mm. puolustuksessa ja tiedustelussa, mikä voi herättää eettisiä kysymyksiä. Toisaalta ratkaisut voivat edistää tehokkuutta, turvallisuutta ja resurssien kestävää käyttöä esimerkiksi terveydenhuollossa ja energiasektorilla. ESG-riskit liittyvät lähinnä toiminnan läpinäkyvyyteen ja geopoliittiseen rooliin.

Arvostus:

Erityisenä mainintana Palantirin kohdalla on yhtiön poikkeuksellisen korkea arvostustaso (P/E 2025e lähes 280). Palantir ei ole vain kalliimpi kuin S&P 500:n keskiarvo, se on kalleimpien osakkeiden joukossa koko markkinan sisällä. Tämä nostaa riskiä oleellisesti: osake voi kärsiä suuresti, jos kasvu hidastuu tai tulosodotukset eivät täyty.

Volatiliteetti: 66 %

Riskipisteet: 1 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +13 %

- 3 kk: +28 %

- YTD: +139 %

- 3 v: +2 323 %

- Listautumisesta (30. syyskuuta 2020) lähtien: +1 788 %

Momenttipisteet: 9 / 10

7. Arvostustaso ja arvopisteet

P/E 2025e: 278,5

P/E 2026e: 208,8

EV/EBIT (hist.): 705,3

Osinkotuotto: 0 %

Arvopisteet: 1 / 10

8. Johtopäätökset

Ostosormi alkaa väistämättä nykimään, kun katsoo Palantirin tuottohistoriaa ja elokuussa julkaistun Q2-tuloksen ilmentämää sopimuskannan kolminumeroista kasvua. Kun tarkastelee osakemarkkinoiden viimeaikaisia nousutrendejä ja niiden takana vaikuttavia teemoja, huomaa nopeasti, että Palantir on tästä näkökulmasta täysosuma. Yhtiön kasvua ja sitä kautta osakkeen hinnan nousua ajavina voimina vaikuttavat ensisijaisesti tekoälyn yleistyminen, geopoliittiset jännitteet ja puolustusmenojen kasvu.

Palantir on kohdannut nousunsa aikana jatkuvasti vastakaikua. Aluksi osaketta pidettiin spekulatiivisena ja AI-nosteen paisuttamana. Toistaiseksi yhtiö on kuitenkin onnistunut todistamaan epäilijät vääriksi: liikevaihto kasvaa, sopimuskanta laajenee ja kannattavuus on kääntynyt pysyvämmin plussalle. Nykyään varoitukset kohdistuvat, ja perustellusti niin, yhtiön arvostustasoon. Osake on kallis – se on selvää. Sijoittajalle arvostus tarkoittaa altistusta kärjistetyille hintaliikkeille, jos markkinat pettyvät yhtiön suoriutumiseen tai menettävät jostain muusta syystä uskoa kasvun jatkumiseen.

Tekninen tilanne on kaksijakoinen. Kurssin viimeisin nousupyrähdys hyytyi elokuun historiallisen huipun alle, mutta varsinaisesti korjaamaan osake ei ole vielä kääntynyt. Tämä tarkoittaa, että RSI on edelleen koholla, ja korjaus antaisi osakkeelle paremmin nousuvaraa jatkon kannalta. Pre-market hinnat näyttävät kuitenkin hiipivän edelleen kohti huipun testausta. Jos kurssi nousee elokuun huipun vastustason yläpuolelle ilman suurempaa korjausta, venyy se eittämättä yliostetuksi. Tällöin ostopaikan voi tarjota tukitasoksi muuttunut vanha huippu (187 dollaria), jos ylitys on ollut tarpeeksi selkeä, ja ylikuumenemisella on tilaa purkautua. Jos kurssi taas ei ylitä huippua ja kääntyy korjaamaan, voi SMA50 (tällä hetkellä noin 164 dollaria) tarjota riskiä sietävälle sijoittajalle herkullisen paikan hypätä kyytiin.

Näkemys: Seuraa/Osta – Palantir on yksi selkeimmistä AI-buumin voittajista, jonka nousutrendille antaa tukea elokuussa julkaistun tuloksen ilmentämä kasvu. Paisunut hinta tekee osakkeesta kuitenkin erittäin volatiilin ja luo huomattavan riskin tulospettymysten tai markkina sentimentin heikentymisen yhteydessä. Riski on korkea, mutta niin on tuottopotentiaalikin.

Palantir Osaketyökalussa

Osaketyökalussa voit tutkia Palantirin osaketta ja sen tunnuslukuja tarkemmin sekä vertailla Palantiria sen kansainvälisiin kilpailijoihin!