Verkkokaupan kasvu on hidastunut pandemiapiikin jälkeen, mutta AI- ja pilvisegmentti tarjoavat poikkeuksellisen vahvaa vetovoimaa. Yhtiön tekoälytuotteissa ollaan nähty kolminumeroista kasvua jo kahdeksan kvartaalia putkeen. Osake on noussut alkuvuonna yli 60 % ja momentti on vahva, mutta korkea volatiliteetti ja Kiina-riski pitävät sijoittajat varpaillaan. Onko kyseessä aliarvostettu tapa altistua AI- ja pilvimarkkinoiden kasvupotentiaalille?

Treidityökalumme poimii markkinoilta päivittäin houkuttelevia osakeideoita – tänään vuorossa uutta kasvua hakeva teknologiajätti:

- Alibaba Group Holding Ltd. on Kiinan johtava teknologia- ja verkkokauppajätti, jonka liiketoiminta kattaa kuluttajakaupan, kansainvälisen kaupan, pilvipalvelut ja logistiikan.

- Alibabasta puhutaan usein Kiinan Amazonina.

- Tuore osavuosikatsaus oli lievä pettymys, mutta pilvisegmentti kuitenkin kasvoi 26 % ja AI-tuotteiden liikevaihto kolmella numerolla jo kahdeksantena peräkkäisen kvartaalin.

- YTD tuotto yli 60 prosentissa ja momentti korkealla, mutta kurssi erittäin herkkä heilunnalle – mitä sijoittajan tulisi huomioida?

- Analyysissa Treidityökalun uusin osakeidea: Alibaba Group Holdings.

- Pystyykö yhtiö valjastamaan AI:n ja pilviteknologian uusiksi kasvun moottoreiksi – maltillinen arvostus antaa kasvuvaraa strategian tuottaessa hedelmää.

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Alibaballe 3.9.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

Alibaba Group Holding Ltd. (BABA) on kiinalainen teknologiajätti ja yksi maailman suurimmista verkkokaupan ja digitaalisten palveluiden toimijoista. Yhtiö operoi laajaa ekosysteemiä, joka yhdistää kuluttajakaupan, kansainvälisen B2B- ja B2C-kaupan, pilvipalvelut, maksamisen ja logistiikan. Alustan keskeisiä brändejä ovat mm. Taobao, Tmall, AliExpress ja Alibaba Cloud, joiden kautta yhtiö palvelee satoja miljoonia kuluttajia ja yritysasiakkaita globaalisti.

Alibaban kasvua tukevat pitkän aikavälin megatrendit, kuten digitalisaation eteneminen, pilvipalveluiden ja tekoälyn nopea kasvu, logistiikan ja toimitusketjujen teknologinen murros sekä kehittyvien markkinoiden kulutuskysynnän kasvu. Yhtiön vahvuuksia ovat sen laaja asiakaspohja, vahvat verkostovaikutukset ja teknologinen osaaminen, erityisesti tekoälyratkaisuissa ja pilvi-infrastruktuurissa.

Osake on kokenut voimakasta heiluntaa viime vuosina: pandemia nosti sen yli 300 dollarin huippuihin, mutta sääntelypaineet ja kasvun hidastuminen romahduttivat kurssin alle 100 dollarin. Viime kuukausina sijoittajien kiinnostus on jälleen elpynyt AI- ja Cloud-segmenttien vahvojen kasvunäyttöjen myötä, ja kurssi on noussut vuoden 2025 aikana yli 60 %.

Tässä analyysissä tarkastelemme Alibaban osaketta fundamenttien, arvostuksen, teknisen kehityksen ja riskien näkökulmasta sekä arvioimme sen houkuttelevuutta sijoituskohteena sijoittajille, jotka hakevat yhdistelmää laatua, kohtuullista arvostusta ja pitkän aikavälin tuloskasvun potentiaalia.

1. Yhteenveto ja sijoitusnäkemys

Osaketyökalun kokonaispisteet: 65 / 100

Alibaba saa osaketyökalussa keskitasoa vahvemmat kokonaispisteet (65). Yhtiö profiloituu laadukkaana ja vakavaraisena teknologia-alan toimijana, jolla on merkittävä asema Kiinan ja kansainvälisen verkkokaupan sekä pilvipalveluiden markkinoilla. Sen vahvuuksia ovat korkea vakavaraisuus (10/10), laadukas teknologiaekosysteemi (laatu 8/10) sekä lyhyen aikavälin positiivinen momentti (momentti 8/10). Riskipisteet pitää maltillisina osakkeen herkkyys kurssiheilunnalle (volatiliteetti: 44 prosenttia). Heikkouksia ovat matala osinko (osinkotuotto: 0,7 prosenttia, pisteet 2/10), osingon vakaus ja kasvu (2/10) sekä tuloskasvu viimeisen neljän vuoden perusteella (3/10).

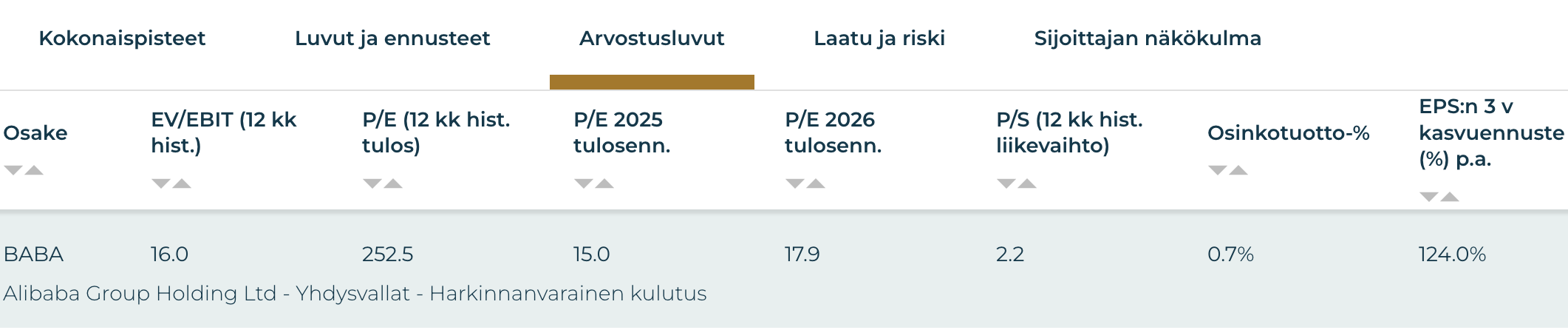

Arvostustaso on kohtuullinen: P/E-kerroin vuodelle 2025e on 15 ja EV/EBIT (12kk. hist.) 16, mikä on houkutteleva taso ottaen huomioon yhtiön laatuprofiilin ja kassan vahvuuden. Vaikka viimeisin osavuosikatsaus jäi hieman konsensuksesta ja EPS-ennuste laskee vuodelle 2026, pidemmän aikavälin kasvuennusteet ovat vahvat.

Ostosignaali ja tekninen analyysi

Osakekurssissa nähtiin valtava nousu vuoden alussa, kun sijoittajat havaitsivat potentiaalia yhtiön aggressiivisessa investoinnissa AI- ja pilviratkaisuihin. Kurssi nousi yli sadan dollarin katon, jonka alapuolella se oli liikkunut pääosan pandemia-ajan jälkeisistä vuosistaan. Tekniset korjaukset ovat osoittautuneet jyrkiksi. Kurssi on hakenut tuon mittavan nousun jälkeen kahteen otteeseen tukea SMA200:n tasalta. Osakkeen kanssa tulee siis olla varautunut suuriinkin korjauksiin.

Viimeisin jyrkkä nousu tapahtui yhtiön julkaistessa kesäkuussa päättyneen Q1:n tuloksena, joka osoitti mittavaa kasvua ja kannattavuuden parantumista kehittyvässä AI- ja pilvisegmentissä. Nousu pysähtyi kuitenkin hieman helmi-maaliskuun huippujen alapuolelle osakkeen venyttyä lyhyellä aikavälillä yliostetuksi. Tällä hetkellä tilanne enteilee korjausta. Tuki voi löytyä toukokuun huipulta (noin 130-133 dollarin väliltä), mutta osakkeen historia huomioon ottaen voi korjaus hyvin jatkua alemmaskin. SMA20 liikkuu noin 124 dollarin tuntumassa, SMA50 noin 118,50 dollarin tasalla ja SMA200 taas noin 111 dollarin paikkeilla.

Näkemys: Seuraa – Alibaban osake on houkutteleva tapa altistua Kiinan AI- ja pilvimarkkinoiden kasvulle yhtiön kautta, jonka arvostustaso kuuluu kypsälle ja kasvuttomalle verkkokauppiaalle. Geopoliittiset uhat ja kurssin ailahtelevuus lisäävät kuitenkin huomattavasti riskiä. Tekninen näkymä enteilee korjausta lyhyellä aikavälillä.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

Alibaba toimii laajasti verkkokaupassa, pilvipalveluissa ja digitaalisissa alustoissa. Yhtiön liiketoiminta jakautuu neljään pääsegmenttiin: Kiinan verkkokauppa, kansainvälinen verkkokauppa, pilvipalvelut (Cloud Intelligence) ja muut liiketoiminnot, kuten logistiikka ja digimedia. Ekosysteemi yhdistää kaupan, maksamisen ja teknologian yhtenäiseksi alustaksi.

Kilpailuetu:

Alibaban kilpailuetu perustuu sen valtavaan käyttäjäkuntaan, verkostovaikutuksiin ja integroituun alustaan. Yhtiöllä on vahva asema Kiinan digitaalisessa taloudessa, ja sen palvelut, kuten Taobao ja Alipay, ovat keskeisiä arjen palveluita sadoille miljoonille käyttäjille. Pilvipalveluiden ja tekoälyn yhdistäminen tukee pitkän aikavälin kilpailukykyä.

Johto:

Johto korostaa strategisina painopisteinä kuluttajakeskeisyyttä sekä AI- ja pilvipalveluliiketoiminnan kehittämistä. Organisaatiorakenne on uudistettu tukemaan selkeämpää segmenttivastuuta ja tehokkuutta.

3. Taloudellinen suorituskyky

Q1/2026 (kalenterivuoden Q2/2025):

Alibaba raportoi kesäkuun 2025 neljänneksellä hieman odotuksia vaisumman tuloksen. Liikevaihto kasvoi vain 2 % vertailukaudesta ja jäi konsernin historiassa melko matalalle tasolle. Operatiivinen tulos heikkeni investointien ja kustannusten nousun myötä, ja non-GAAP EPS (2,06 USD) jäi hieman analyytikkokonsensuksesta (2,13 USD). Nettotulos kasvoi kuitenkin sijoitusvoittojen ansiosta, mutta tämä ei heijasta yhtiön operatiivista suorituskykyä.

Tuloksen kirkkaana valopilkkuna toimi yhtiön pilvi- ja tekoälytoiminta. Alibaba Cloud (Cloud Intelligence Group) kasvoi huhti–kesäkuussa 26 % vuodentakaisesta, ja erityisesti tekoälyyn liittyvien tuotteiden liikevaihto kasvoi kolminumeroisin luvuin jo kahdeksatta kvartaalia peräkkäin. Segmentin kannattavuus parani myös, sillä sen adjusted EBITA nousi 26 %

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 122,1 mrd. € |

| EBIT | 20,7 mrd. € |

| EBIT-% | 17 % |

| EPS 2025 / 2026 | 66,13 / 54,33 RMB |

| EV/EBIT (hist.) | 16 |

| P/E 2025e / 2026e | 15 / 17,9 |

| Osinkotuotto | 0,7 % |

| Liikevaihdon kasvu 3v (CAGR) | 5,6 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Kiinan verkkokauppamarkkinat kasvavat edelleen, mutta tahti on hidastunut yksinumeroisiin lukuihin, kun kuluttajakysyntä on tasaantunut ja kilpailu kiristynyt Pinduoduon ja JD.comin kaltaisten toimijoiden kanssa. Samaan aikaan pilvipalveluiden ja tekoälyratkaisujen globaali markkina kasvaa kaksinumeroisin luvuin, mikä tarjoaa Alibaballe pitkän aikavälin kasvualustan Cloud Intelligence -segmentin kautta.

Investoinnit:

Alibaba panostaa voimakkaasti uusiin kasvualueisiin, erityisesti nopeaan kaupankäyntiin (Taobao Instant Commerce) ja tekoälyyn pohjautuviin pilvipalveluihin. Yhtiö lisää investointeja infrastruktuuriin ja teknologiaan sekä kehittää logistiikkaa ja ekosysteemiään vahvistaakseen kilpailuasemaansa.

Makroympäristö:

Kiinan talouskasvun hidastuminen, geopoliittiset jännitteet ja korkoympäristö aiheuttavat epävarmuuksia. Yhtiön vahva tase ja laaja asiakaspohja kuitenkin tukevat selviytymistä haastavassakin ympäristössä. Pilvipalveluiden ja AI-markkinan globaali kasvu voi toimia vastavoimana Kiinan sisäisen kulutuksen heikkenemiselle.

Kilpailu:

Alibaba kilpailee kotimaassa Pinduoduon, JD.comin ja Meituanin kanssa sekä kansainvälisesti Amazonin ja muiden verkkokauppa- ja pilvipalveluyhtiöiden kanssa. Sen etuna on laaja ekosysteemi, integroitu maksujärjestelmä (Alipay) ja vahva pilvipalveluportfoli, mutta kilpailun kiristyminen erityisesti Kiinassa on painanut kasvuodotuksia.

5. Riskit ja riskipisteet

Toimialariskit:

Alibaba altistuu Kiinan makrotalouden heilahteluille, kulutuskysynnän epävarmuuksille sekä valtion sääntelytoimille, jotka voivat vaikuttaa liiketoimintamalliin ja kannattavuuteen. Kilpailu verkkokaupassa on erittäin kovaa, ja uudet teknologiset murrokset voivat muuttaa markkinarakenteita nopeasti.

Liiketoimintariskit:

Yhtiön vahva tase tukee sen vakautta, mutta suuri riippuvuus kotimaan markkinoista ja korkea investointitahti (esim. AI ja logistiikka) lisäävät riskejä kannattavuuden näkökulmasta. Lisäksi negatiivinen vapaa kassavirta voi painaa sijoittajaluottamusta, mikäli investoinnit eivät tuota odotettua kasvua.

ESG:

Alibaba kohtaa ympäristöön liittyviä haasteita erityisesti datakeskusten energiankulutuksen kautta. Sosiaalisen vastuun puolella riskinä ovat työntekijöiden olosuhteet ja toimittajaketjun hallinta. Hallinnointiin liittyvät riskit liittyvät Kiinan poliittiseen ympäristöön ja yhtiön läpinäkyvyyteen.

Volatiliteetti: 44 %

Riskipisteet: 6 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +16 %

- 3 kk: +15 %

- YTD: +62 %

- 3 v: +59 %

- 5 v: –50 %

Momenttipisteet: 8 / 10

Alibaban pitkän aikavälin tuottohistoriaa painaa pandemia-ajan voimakas kasvu verkkokaupan räjähdysmäisen kasvun myötä ja sitä seurannut lasku kysynnän tasoittuessa.

7. Arvostustaso ja arvopisteet

P/E 2025e: 15,0

P/E 2026e: 17,9

EV/EBIT (hist.): 16,0

Osinkotuotto: 0,7 %

Arvopisteet: 6 / 10

Alibaban arvostustaso on historiallisesti tarkasteltuna maltillinen, erityisesti huomioiden yhtiön laatu ja vakavaraisuus. P/E-luvut ovat selvästi matalammat kuin monilla länsimaisilla teknologiajättiläisillä, mikä tekee osakkeesta houkuttelevan suhteessa pitkän aikavälin tulospotentiaaliin. Toisaalta kasvun hidastuminen ja Kiinan markkinariskit nähdään riskiä kohottavina tekijöinä, mikä rajoittaa arvostuskertoimien nousua.

8. Johtopäätökset

Alibaba koki valtavaa kasvua pandemia-aikoina verkkokaupan kokiessa merkittävän buumin gloobalilla tasolla. Sijoittajat tottuivat lukemaan 30-40 prosentin kasvulukemista ja yhtiön New Yorkin pörssissä listatun osakkeen hinta paisui 300 dollariin. Kasvu ei ollut kuitenkaan kestävää ja vuoteen 2021 tultaessa osakekurssi oli kääntynyt jyrkkään laskevaan trendiin. Samanaikaisesti kiristynyt kilpailu ja Kiinan hallinnon sääntely loivat omat rajoitteensa yhtiön kasvulle. Viimeiset vuodet yhtiöltä ollaan nähty yksinumeroisia kasvulukuja ja osakkeen hinta on liikkunut alle sadan dollarin lukuunottamatta lyhytkestoisia ylityksiä.

Viime aikoina osakekurssi on saanut uutta kipinää Alibaban strategisen painopisteen siirtyessä korkeamman kasvun segmentteihin. Yhtiö on alkanut investoida aggressiivisesti tekoälyyn ja pilvi-infraan, joiden viimeaikainen kasvutahti ja kannattavuuden kehitys ovat olleet lupaavia. Vaikka hallitseva osuus liiketoiminnasta onkin edelleen hidaskasvuista verkkokauppaa, todistaa yhtiön kasvava pilvi- ja tekoälysegmentti kykyjään toimia yhtiön kasvun moottorina tulevilla jaksoilla. Alkuvuodesta kurssi mursi kunnolla sadan dollarin katon nousten maaliskuussa 146,40 dollarin paikalliselle huipulle.

Osake on osoittanut volatiilisuutensa laskiessaan teknisten korjausten yhteydessä jopa SMA200 tasolle ennen tuen löytymistä. Ajoittaisista merkittävistä korjausliikkeistä huolimatta käynnissä oleva nousutrendi on vahva. Kurssi yritti elokuun lopulla jälleen räjähtävään nousuun Q1-tuloksen ilmentäneen AI- ja pilvisegmentin potentiaalin voimalla. Nousu näyttäisi hyytyneen kuitenkin helmi-maaliskuun huippujen alapuolelle.

Elokuun lopulla alkaneen nousun päätteeksi RSI kävi hetkellisesti yliostetun puolella, mikä nostaa korjausliikkeen todennäköisyyttä. Tuki saattaa löytyä toukokuun huipulta 130-133 dollarin väliltä, mutta edeltävä korjauskäyttäytyminen huomioon ottaen on hyvin mahdollista, että kurssi hakee tukea alempaa. SMA20 liikkuu noin 124 dollarin tuntumassa, SMA50 noin 118,50 dollarin tasalla ja SMA200 taas noin 111 dollarin paikkeilla.

Näkemys: Seuraa/Osta korjauksesta – Alibaban osake tarjoaa mittavaa tuottopotentiaalia uuden kasvuveturin löytymisen myötä. Osakkeen arvostuslukemat antavat kurssille paljon tilaa nousuun, jos AI- ja pilvisegmenttien kasvu jatkuu samaan malliin ja yhtiötä aletaan hinnoitella tuon kovan kasvun sektorin toimijana kypsän verkkokauppiaan hinnan sijaan. Tekninen näkymä enteilee kuitenkin väliaikaista korjausta ja osakkeella on ollut aiemmin tapana hakea vauhtia tavanomaista alempaa. Maaliskuun huipun selvä ylitys loisi myös houkuttelevan ostopaikan.

Alibaba Group Osaketyökalussa

Osaketyökalussa voit tutkia Alibaban osaketta ja sen tunnuslukuja tarkemmin sekä vertailla Alibabaa sen kansainvälisiin kilpailijoihin!