Korkosijoitukset ovat olleet erinomainen sijoituskohde finanssikriisin jälkeen. Korkosijoittaja on tottunut poikkeuksellisiin tuottoihin. Näin ei enää jatkossa ole ja harva tietää, mikä on korkosijoitusten odotettu tuotto.

Korkosijoitukset jaetaan perinteisesti valtionlainoihin ja yrityslainoihin. Valtionlainoissa korkotuotot ovat Euroopassa lähellä nollaa. Sijoittaja saa esimerkisi Suomen valtion 10-vuoden lainasta 0,90 % korkoa vuosittain. Sijoittajat pitävät AAA-luokan valtionlainoja riskittömimpinä ja hyväksyvät nollassa olevan tuoton. Myös Euroopan keskuspankin massiiviset ostot sekä finanssisektorin valtionlainojen omistuspakko ovat painaneet korot nollaan.

Yrityslainat

Perinteisesti yrityslainat jaetaan korkean luottoluokituksen (Investment Grade) yrityslainoihin ja riskilainoihin (High Yield). Yrityslainoista ei ole juurikaan tarjolla valtionlainoja parempaa tuottoa. Saksan 5-vuoden valtionlainasta saa tällä hetkellä tasan nolla prosenttia tuottoa. Korkean luottoluokituksen yrityslainoille saa pienen preemion nollakoron päälle.

Yrityslainoihin sisältyy konkurssi- eli luottotappioriski. Jos 100 yrityksestä 2 menee konkurssiin, on luottotappioriski 2 %. Korkean luottoluokituksen lainoissa luottotappioriski on matalampi kuin riskilainoissa.

Eurooppalaiset Investment Grade (korkean luottoluokituksen) -lainat

- Tämänhetkinen korkotuotto 0,60 %

- Historiallinen luottotappioaste 0,17 %

- luottotappiokorjattu korkotuotto 0,43 %

Eurooppalaiset High Yield (riskilainat)

- Tämänhetkinen korkotuotto 2,92 %

- Historiallinen luottotappioaste 2,54 %

- luottotappiokorjattu korkotuotto 0,38 %

Sijoittajat katsovat usein pelkkää tarjolla olevaa korkotuottoa. Riskilainoissa se on luonnollisesti korkeampi kuin Investment Grade -lainoissa. Riskisistä yrityksistä valitettavasti osa menee konkurssiin ja sijoittajille koituu luottotappioita (esim. Talvivaara). Siksi on järkevämpää katsoa luottotappiokorjattua korkotuottoa. High Yield -lainoissa se on jopa alempi kuin Investment Grade -lainoissa.

Sijoittaja saa näillä korkotasoilla pitkässä juoksussa paremman korkotuoton Investment Grade -lainoista!

Lisäksi High Yield -lainoissa on korkeampi volatiliteetti ja heikompi likviditeetti. Riskien noustessa korkoero Investment Grade -lainojen ja High Yield -lainojen välillä kasvaa.

High Yield -lainoissa on siten näillä korkotasoilla erittäin heikko riskikorjattu kokonaiskorkotuotto

Perinteiset korkosijoitukset ja Eurooppaan sijoittavat korkorahastot soveltuvat nykyisessä korkoympäristössä vain salkun tasapainottamiseen (ja siihenkin huonosti). Piensijoittajalle jopa käteinen ja talletukset ovat parempi vaihtoehto.

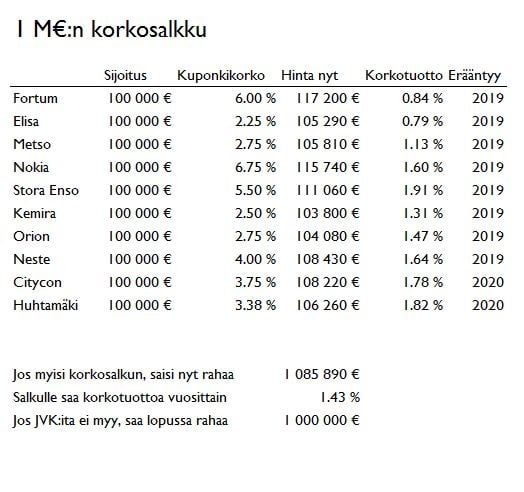

Esimerkki korkosalkusta

Alla on tutuista kotimaisista yrityksistä muodostettu korkosalkku. Salkun joukkovelkakirjalainat erääntyvät noin viiden vuoden kuluttua. Sijoittaja saa vuotuisen kuponkikoron ja viiden vuoden päästä lainojen pääoman, yhteensä 1.000.000 euroa (mikäli yksikään yrityksistä ei ajaudu konkurssiin).

Salkun hankintahinta on ollut 1.000.000 euroa. JVK:iden arvo nyt on 1 085.890 euroa. Salkun arvo on siten noussut 8,6 %. Lisäksi sijoittaja on saanut kuponkikoroa. Salkku on siten ollut hyvä sijoitus. Mutta onko se sitä enää nyt?

Jos lainoja ei myy, niistä saa viiden vuoden kuluttua tasan 1.000.000 euroa. Jos lainat myisi nyt, niistä saisi 1.085.890 euroa. Salkun efektiivinen eli salkun nykyiselle arvolle laskettu korkotuotto on vain 1,43 %.

Olemme kilpailuttaneet talletustarjouksia ja sijoittaja saa talletuksista lähes saman tuoton. Talletus on lisäksi riskittömämpi sijoitus kuin jvk-laina. Jos sinulla on korkosijoituksia tai korkorahastoja, saat yllä olevat tunnusluvut sijoitusneuvojaltasi, varainhoitajaltasi tai rahaston salkunhoitajalta.

Sijoittaja: mieti tarkkaan onko nykyisissä korkosijoituksissasi tai korkorahastoissasi mitään järkeä?

Mitä muita vaihtoehtoja korkosijoittajalle on?

- Sijoittajalle on tarjolla mahdollisuus sijoittaa pk-yritysten lainoihin 8-11 %:n korolla Fundu-kanavassa

- Yksityishenkilöiden vertaislainoihin voi sijoittaa Fellow Finance -palvelussa, sijoittaja.fi:n vuosijäsenet saavat palvelusta vielä lisätuoton!

- Sijoittaja voi myös suunnata katseensa Euroopan ulkopuolelle, jos hyväksyy valuuttakurssiriskin. ETF-valintatyökalullamme löytyy useita hyvätuottoisia korkoihin sijoittavia ETF-rahastoja. Työkalulla rahastot voi listata korkotuoton perusteella.

- ETF-mallisalkkumme Korkotuoton Metsästäjä pyrkii 4 %:n korkotuottoon hyvällä hajautuksella ja sijoittamalla myös Euroopan ulkopuolelle

Syndikoidut luotot

Syndikoidut yritysluotot ovat pankkien järjestämiä lainoja High Yield -luokkaan kuuluville yrityksille. Lainan myöntää useampi pankki.

- JVK-laina on yrityksen liikkeellelaskema

- Syndikoitu yritysluotto on useamman pankin myöntämä vakuudellinen laina

Syndikoitu luotto on JVK-lainaa turvallisempi, sillä se on vakuudellinen seniorilaina. Laina liittyy tyypillisesti yritysjärjestelyyn tai pääomasijoittajien omistamien yritysten rahoitusten uudelleenjärjestelyyn. Yritykset ovat isoja ja luotot suuria. Tyypillisesti luotot ovat kooltaan 200 M€ – 3 miljardia euroa.

Syndikoitu luotto on siten korkean riskin yritykselle myönnetty luotto, mutta sen luottoriski on vakuuksien vuoksi alhainen. Luottotappioriski on sama kuin High Yield -yrityksillä eli historiallisesti 2,5 %, mutta lainan palautusprosentti on keskimäärin 70 %. Korko on korkeampi ja riski matalampi.

Syndikoidut luotot ovat vaihtuvakorkoisia ja niillä on likvidit jälkimarkkinat. Korkotaso on tällä hetkellä 3-8 %.