Arvo-osakkeet ovat tuottaneet yli 10 vuotta selvästi markkinaa heikommin. Kerromme kolme syytä alituottoon ja käymme käytännön esimerkkien avulla, kannattaako arvo-osakkeisiin sijoittaa.

Arvo-osake

Arvo-osake tulee englannin kielen sanaparista “value stock”. Tällä tarkoitetaan halpaa osaketta. Arvo-osakkeen määritelmä esiteltiin ensimmäisen kerran 90-luvulla Fama & Frenchin kolmifaktorimallissa. Tutkimuksessa löydettiin, että osakkeet, joiden P/B-luku oli keskimääräistä matalampi, tuottivat markkinaindeksiä paremmin. P/B-luku kuvaa osakkeen hinnan suhdetta oman pääoman tasearvoon.

Arvo-osakkeilla sai muutamia poikkeuksia lukuunottamatta markkinaa parempaa tuottoa vuoteen 2005 asti. Sen jälkeen tuotto on ollut selvästi markkinaa ja muita sijoitystyylejä heikompi.

Arvo-osakkeiden tuotto heikko

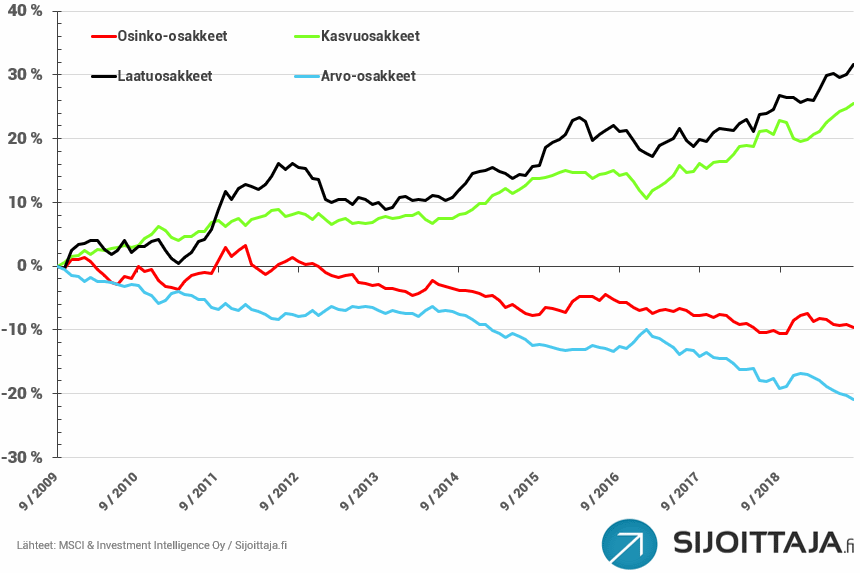

Arvo-osakkeet ovat tuottaneet viimeisen 10 vuoden aikana heikosti. Sijoitustyyli on jäänyt selvästi markkinaindeksille ja muille sijoitustyyleille. Alla kuvaajassa on neljän MSCI-indeksin tuottoja suhteessa markkinaindeksiin. Arvoyhtiöt ovat tuottaneet heikoiten ja hävinneet markkinaindeksille 20 %-yksikköä.

Kolme syytä arvo-osakkeiden alisuorittamiseen

Arvo-osakkeiden uutta tulemista on odotettu vuosia. On luonnollista, että tietyt sijoitustyylit menestyvät eri markkinatilanteissa paremmin ja toiset huonommin, mutta kymmenen vuoden kroonin alisuorittaminen on poikkeuksellista. Listasimme kolme mahdollista syytä arvo-osakkeiden alisuorittamiseen.

1 Tilinpäätöskäytännön muutos

Kansainvälinen IFRS-kirjanpitokäytäntö otettiin käyttöön vuonna 2005. Arvoyhtiöt ovat alisuorittaneet markkinaindeksiin nähden vuodesta 2006 lähtien. IFRS-standardissa keskeistä on taseen käypään arvoon arvostaminen. Suomen kirjanpitolaissa keskeistä on hankintahintaan arvostaminen.

Aiemmin yhtiöiden taseet sisälsivät rakennuksia, koneita ja kalustoja ja muuta aineellista. Nykyään taseissa on enimmäkseen käypään arvoon arvostettuja omaisuuseriä, kuten aineettomia hyödykkeitä, esimerkiksi yrityskaupoissa syntynyttä liikearvoa. Jos markkina ei usko aineettoman omaisuuden arvostuksiin, käy helposti niin, että tasearvo B on korkeampi kuin markkina-arvo P ja osake luokitellaan arvo-osakkeeksi (alhainen P/B-luku).

IFRS-kirjanpitokäytäntö on kasvattanut yhtiöiden taseita käypään arvoon arvostamisen vuoksi. Arvo-osakkeisiin sijoittava tuleekin ostaneeksi liian korkealle arvostettua aineetonta omaisuutta.

Aiemmin, jos P/B-luku oli 0,5, sai yhden euron osakeostolla kahdella eurolla kiinteää omaisuutta. Nykyään eurolla saa kaksi euroa liikearvoa.

2 Alhainen arvostustaso kertoo huonosta johdosta

Käypään arvoon arvostaminen tehdään useimmiten vapaan kassavirran mallilla. Tässä yhtiön johto arvioi tulevat kassavirrat, jotka diskontataan nykyhetkeen diskonttokorolla. Myös tässä korossa on harkkinanvaraisia muuttujia, joihin yhtiön johto voi vaikuttaa. Yhtiöiden taseissa on siten omaisuuseriä hinnoilla, jotka ovat johdon arvioita. Tilintarkastaja tarkistaa johdon arviot, mutta tilintarkastaja harvoin kyseenalaistaa johdon arvioita.

Yleensä johdon käypien arvojen kyseenalaistaja onkin osakemarkkinat. Jos markkina ei usko johdon arvioihin, osakkeen hinta laskee. Tasearvo voi tällöin olla korkeampi kuin markkina-arvo.

Sijoittaja, joka ostaa tälläisia arvoyhtiöitä, tulee ostaneeksi yhtiötä, jonka johdon arvioihin markkina ei luota. Arvoyhtiöstatus voi siten kertoa huonosta johdosta tai ainakin johdosta, jolla ei ole markkinoiden luottamusta.

3 ROE:n maksimointi

Kolmas mahdollineen syy arvo-osakkeiden alamäkeen on ROE:n maksimointi. ROE on yksi käytetyimpiä mittareita arvioitaessa yhtiön menestystä ja johdon kyvykkyyttä.

ROE on yhtiön tulos jaettuna taseen omalla pääomalla. ROE:a voi nostaa keventämällä tasetta tai nostamalla tulosta. Taseen keventäminen on se, jonka johto pystyy tekemään helposti. Näin on tehnyt esimerkiksi ansiokkaasti Elisa.

Kun parhaimmat yhtiöt pyrkivät maksimoimaan ROE:a, taseissa ei ole ylimääräistä omaisuutta. Tämä tarkoittaa sitä, että parhaimpien yhtiöiden P/B-luvut ovat korkeat. Alhaisen P/B-luvun yhtiöt ovat siten keskimääräistä huonompia, mikä näkyy myös arvo-osakkeiden pitkän aikavälin tuotossa.

Helsingin pörssin matalan P/B-osakkeet

Jäsenille suunnatussa osiossa käymme vielä läpi Helsingin pörssin matalan P/B-luvun yhtiöitä. Osakkeet on listattu Osaketyökalumme avulla. Saako teoriamme tukea käytännöstä?