Tuloskausi on jälleen käsillä. Näkevätkö yritykset Euroopan tilanteen piristyneen kuten positiivisia yllätyksiä tarjonneet talousluvut antavat ymmärtää? Vaikuttaako Kreikan kriisi yhtiöiden näkymiin? Kärsivätkö amerikkalaisyhtiöt edelleen vahvistuvasta dollarista?

Tuloskauden systemaattisen seurannan apuvälineenä tarjoamme keskeisten indeksien tulosyllätykset systemaattisessa ja helposti luettavassa taulukkomuodossa. Niiden avulla sijoittaja saa nopean kuvan tuloskauden yllätyksistä eri puolella maailmaa tuloskaudesta toiseen. Positiiviset tulosyllätykset antavat tukea alueen osakemarkkinoille ja päinvastoin.

Tuloskehitys ja odotukset Yhdysvalloissa

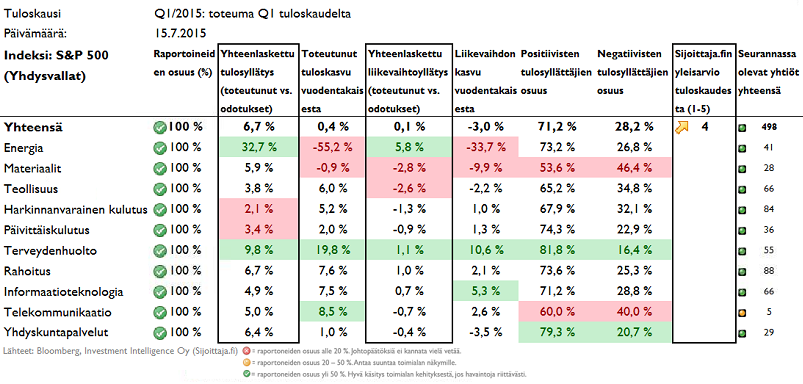

Ensimmäisen vuosineljänneksen raportointikausi Yhdysvalloissa osoittautui melko hyväksi suhteessa laskettuihin tulosennusteisiin. Yhteenlaskettu tulossumma ylitti ennusteet peräti 6,7 %:lla, vaikkakin tuloskasvua itsessään kertyi vuodentakaisesta nipin napin positiiviset 0,4:ia. Liikevaihtotasolla vahvistunut dollari vaikutti selvästi ja yhteenlaskettu liikevaihto laski 3 %:ia vuodentakaisesta.

Toimialoista terveydenhuoltosektori piti edelleen yllä voimakkainta tuloskasvu vauhtia kirjaten lopulta 19,8 %:n tuloskasvun ylittäen analyytikko-odotukset kirkkaasti (+9,8 %). Kuluttajasektorit olivat selviä pettymyksiä ja tuoreimpien vähittäismyyntilukujen perusteella yhdysvaltalaiskuluttajat vaikuttavat edelleen hyvin varovaisilta ostohaluissaan.

Taulukko 1. S&P500-indeksin yhtiöiden tulosyllätykset edellisellä Q1-tuloskaudella.

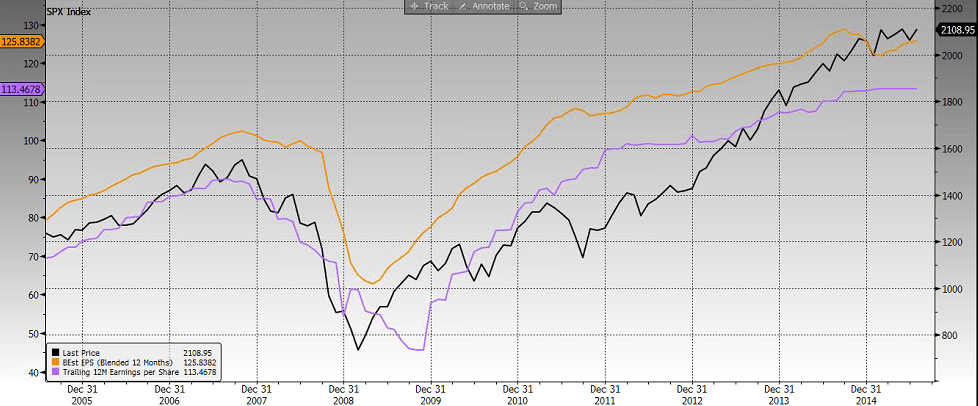

Tähän tuloskauteen tultaessa tulosodotukset ovat jälleen kääntyneet nousuun. Alla olevasta kuvaajasta voi havaita, että seuraavien 12 kuukauden tulosodotus (keltainen) on kääntynyt jälleen nousuun toteutuneiden tulosten (edelliset 12 kuukautta, violetti) polkiessa paikallaan.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Nopeasti vahvistunut dollari on edelleen pääselittäjä heikkojen tulosodotusten taustalla, mutta myös Yhdysvaltain heikko alkuvuoden talouskasvu selittää vaisuutta. FactSetin mukaan vahvan dollarin negatiivista vaikutusta on valitellut peräti 17 yhtiötä ensimmäisestä 23 raportoineesta yhtiöstä.

Tuloskausi Yhdysvalloissa on jo pyörähtänyt hyvää vauhtia käyntiin 30 yhtiön jo raportoitua tuloksensa. Tuloskauden startti on ollut melko vaisu yhteenlasketun tulosyllätyksen ollessa lievästi negatiivinen (-0,2 %). Otos on tosin vielä aivan liian pieni johtopäätösten tekemiseksi.

Analyytikot odottavat tulosten laskevan nyt noin 4,4 % edellisvuodesta. Tämä olisi toteutuessaan ensimmäinen negatiivisen tuloskasvun kvartaali sitten vuoden 2012 kolmannen kvartaalin. Tyypillisesti tulosyllätykset ovat Yhdysvalloissa kuitenkin noin 3 %-yksikköä parempia kuin analyytikkojen odotukset tuloskauden alussa. (Lähde: FactSet 10.7.2015).

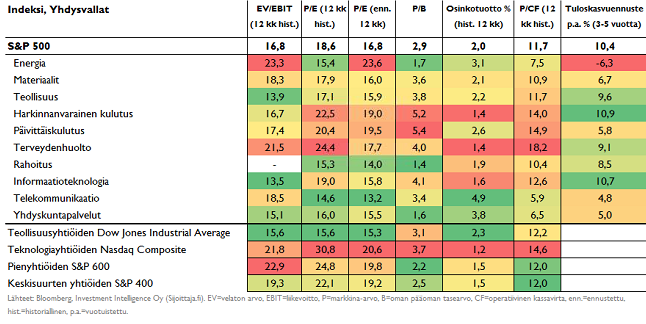

Alla olevassa taulukossa on esitetty Yhdysvaltain osakemarkkinoiden ja sektoreiden keskeiset arvostusluvut. Yhdysvalloissa yrityksillä on mennyt jo pitkään hyvin, mikä näkyy jo melko vaativina arvostustasoina. Indeksin valintatyökalumme perusteella Yhdysvalloissa nousee positiivisesti esiin yhdyskuntapalveluyhtiöt (69 pistettä), joita korkotason nousupelot ovat painaneet tänä vuonna voimakkaasti. Vaikuttaa kuitenkin siltä, ettei niihin ole kurssimomentin puolesta vieläkään kiire kurssien laskettua viimeisen kuukauden aikana kuutisen prosenttia ja koko vuonna lähes 11 % (per 30.6.2015). Muutoin yhdysvaltalaissektorit listavat poissaolollaan Indeksin valintatyökalumme kärjestä.

Taulukko 2. Arvostustasot Yhdysvalloissa (per 15.7.2015).

Euroopassa tulosennusteet ovat nousseet heikentyneen euron vanavedessä Kreikasta huolimatta

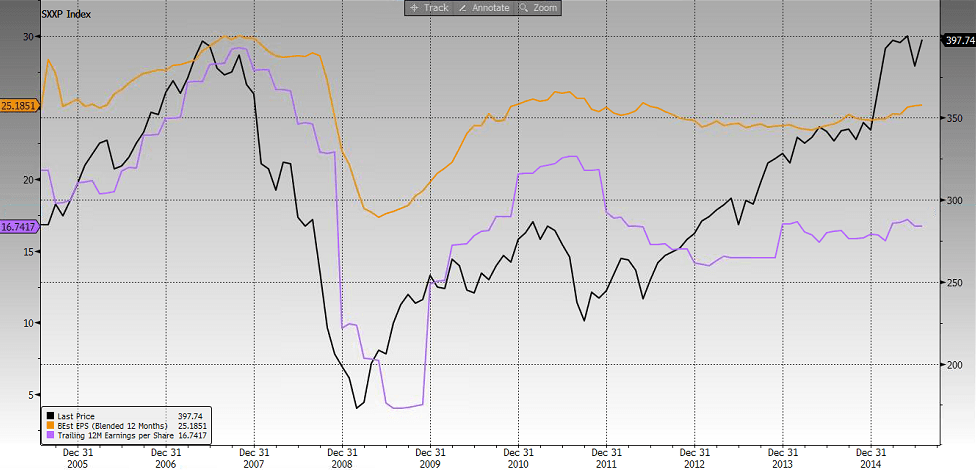

Ensimmäisen vuosineljänneksen raportointikausi Euroopassa osoittautui lopulta erinomaiseksi heikentyneen valuutan tarjotessa kilpailukykyhyötyä ja talouskasvun osoittaessa asteittaisia piristymisen merkkejä.

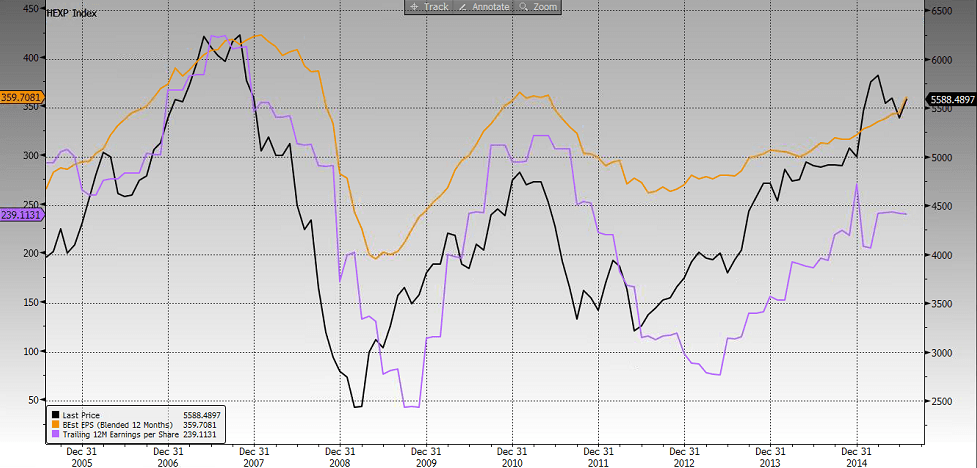

Kuten alla olevasta kuvaajasta voidaan nähdä, Euroopassa (STOXX 600-indeksi) kurssit (musta) nousivat alkuvuonna erittäin voimakkaasti. Nousun tueksi myös tulosennusteet (keltainen, 12kk-ennusteella) ovat kääntyneet lievään nousuun toteutuneiden tulosten (violetti, viim. 12kk) polkiessa ainakin vielä paikoillaan.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

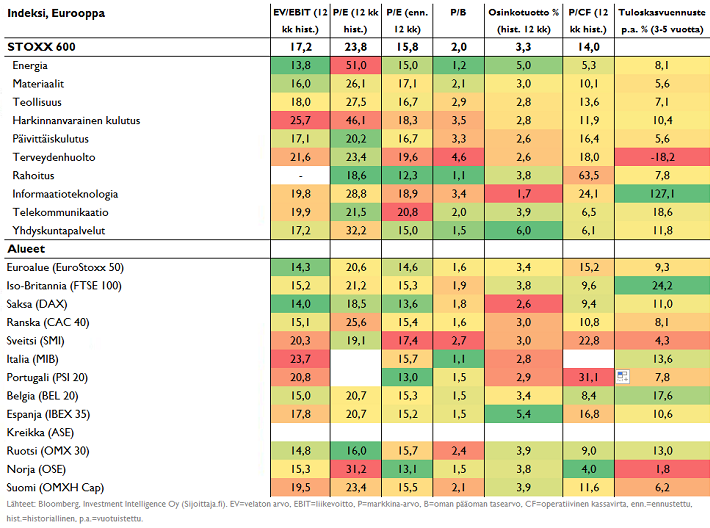

Alla olevassa taulukossa on esitetty Euroopan keskeisten maiden ja sektoreiden arvostusluvut. Euroopassa ongelmana on edelleen se, että arvostus vaikuttaa huokealta ainoastaan, jos odotettu tuloskasvu toteutuu. Positiivista on, että nyt myös talouskasvun piristymisestä on saatu merkkejä ja talousdata on yllättänyt selvän positiivisesti (aiheesta lisää Markkinaympäristössä).

Taulukko 3. Arvostustasot Euroopassa (per 15.7.2015).

Tulosyllätykset Suomessa

Ensimmäisen vuosineljänneksen raportointikausi Suomessa oli selvän positiivinen yllätys. Yhteenlaskettu tulossumma ylitti odotukset ennusteet omaavien 118 yhtiön osalta peräti 13 %:lla. Niin historiallisen kuin ennustetun P/E-luvun valossa Suomen osakemarkkinat kuuluvat Euroopan kalliimpiin, mutta trendi (ennustetut tulokset, keltainen käyrä) on vahvasti oikeaan suuntaan. Indeksin valintatyökalussamme suomalaiset osakkeet saavat tulosmomentista yhdeksän pistettä, mikä on ainoa erinomainen pisteluku valintatyökalumme pääkategorioissa suomalaisten yhtiöiden saadessa yhteensä 53 pistettä.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Lue tarkemmin tästä, millä suomalaisyhtiöillä uskomme olevan positiivisimmat näkymät. Perehdy myös tuoreeseen kiinteistösijoitusyhtiöcaseemme.

Tuloskausi Japanissa

Ensimmäisen vuosineljänneksen raportointikausi Japanissa (Nikkei-indeksi) oli melko onneton tulosten jäädessä selvästi (-15 %) odotuksista. Muutoin Japanissa osakemarkkinoiden kehitys on ollut silmiinpistävän vakaata verrattuna moniin muihin alueisiin. Uskomme japanilaisten osakkeiden tarjoavan edelleen hyvää hajautushyötyä Kreikan kriisin ja Yhdysvaltain keskuspankin ohjauskoron nostopelkojen keskellä.

Kuten alla olevasta kuvasta voidaan huomata, tulosodotukset jatkuvat edelleen vahvoina (keltainen), mutta myös kurssinousu (musta) on ollut hurjaa (jeneissä mitattuna). Indeksin valintatyökalussamme japanilaiset osakkeet ovat laskeneet suomalaisten yhtiöiden tasolle 54 pisteellään, mutta mielenkiintoisena nyanssina japanilaiset pienyhtiöt saavat reilusti enemmän pisteitä (69). Indeksin valintatyökalumme mukaan Aasia ilman Japania vaikuttaa tällä hetkellä vielä houkuttelevammalta.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tuloskausikommentit ovat pääosin suunnattu jäsenillemme. Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden lukujen lähteenä Euroopassa ja Yhdysvalloissa FactSet, Thomson Reuters ja Bloomberg.

Tuloskauden Q2/2015 artikkelisarjan kirjoitukset löydät hakusanalla ”Tuloskausi Q2/2015”. Edelliseen Q1 tulosanalyysiin pääset tästä. Indeksejä vastaavat tehokkaat ETF:t löydät ETF-valintatyökalusta ja Indeksin valintatyökalusta.