Korkojen nousu on alkanut. Markkinat ovat pelänneet korkojen nousua jo viimeiset viisi vuotta. Miksi korkojen nousua pelätään ja onko pelko aiheellista?

Korkoinstrumenttien laskumarkkina alkamassa?

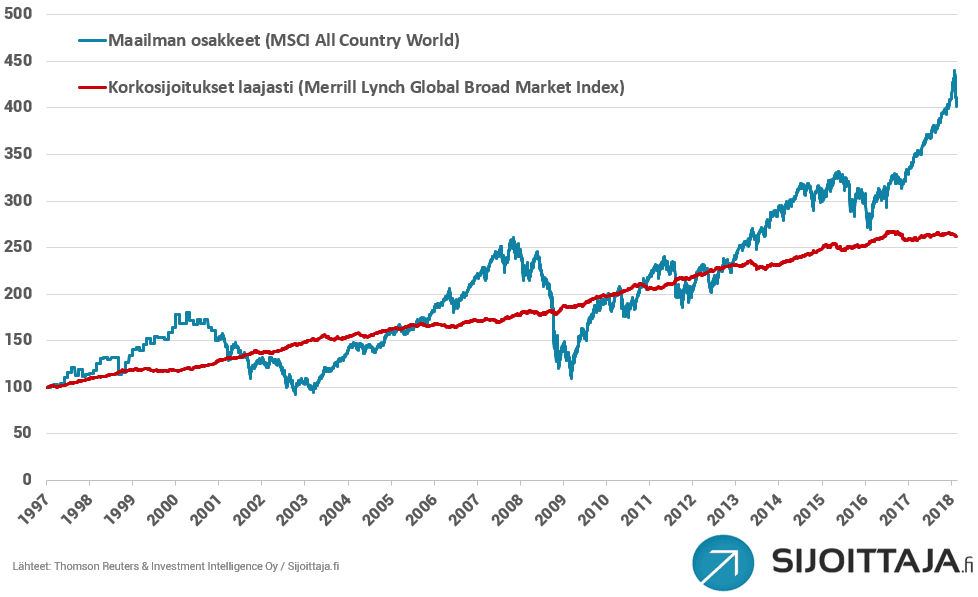

Korkosijoittaja on nauttinut erinomaisista tuotoista viimeisen 20 vuoden aikana. Alla olevassa kuvassa punainen viiva kuvaa korkosijoitusten kokonaistuottoa. Korkosijoitusten tuotto muodostuu kuponkikorosta ja arvonnoususta. Finanssikriisin jälkeen merkittävä osa korkosijoittajan tuotosta on tullut korkosijoitusten arvonnoususta korkotason tullessa alas (korkosijoitusten arvo nousee, kun korkotaso laskee).

Nyt tilanne on muuttunut. Yhdysvaltain keskuspankki Fed on nostanut ohjauskorkoa jo kuusi kertaa tasolle 1,50 – 1,75 %:ia. Euroopan keskuspankki ei vielä ole nostanut korkoja, mutta korkotaso Euroopassa on kuitenkin noussut.

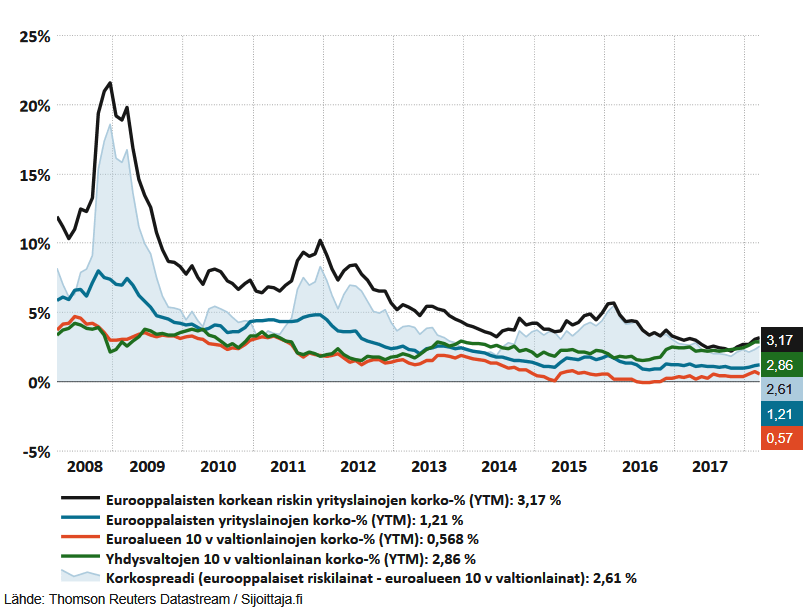

USA:ssa 10-vuotisten valtionlainojen korko on jo lähellä 3 %:ia. Euroopassa valtionlainojen korkotaso on noussut negatiivisesta yli 0,5 %:n tasoille.

Korkojen nousun haittavaikutukset

Korkojen nousulla äärimatalilta tasoilta on useita haittavaikutuksia:

- Tappiot sijoittajille valtionlainoista ja yrityslainoista

- Yritysten rahoituskulujen nousu

- Lopulta koroista tulee houkutteleva vaihtoehto osakkeille.

Maailman johtavan varainhoitotalon BlackRockin pääkorkostrategi Rick Riederin mukaan pitemmän duraation valtionlainat ovat nykyisessä markkinaympäristössä vaarallinen korkoluokka. Niiden hinnat ovat kaikkein altiimpia korkojen nousulle.

Korkojen nousu tarkoittaa markkinoilla olevien korkoinstrumenttien, kuten valtionlainojen, IG-lainojen ja high yield -lainojen arvojen laskua. Kun arvot laskevat, jotkut sijoittajat kärsivät tappioita.

Ongelmasta tulee jättimäinen, kun aletaan tarkastella velan määriä. Alhainen korkotaso on tarkoittanut sitä, että valtiot ja yritykset ovat velkaantuneet. Suomen valtiolla velkaa on yli 100 miljardia euroa, kun sitä ennen finanssikriisiä oli hieman yli 60 miljardia euroa. Saksan valtionvelka on yli 5 000 miljardia, ja Yhdysvaltojen yli 21 000 miljardia dollaria.

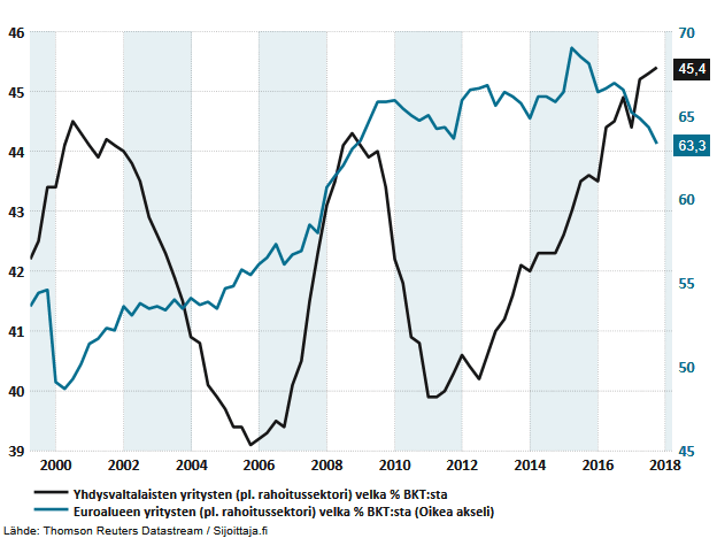

Toinen haittavaikutus on rahoituskulujen nousu. Alla olevassa kuvaajassa ovat USA:laisten ja eurooppalaisten yritysten suhteelliset velkaantuneisuudet. Yhdysvalloissa yritysten velka on 45,4 % BKT:sta (bruttokansantuote) ja se on korkeimmillaan tällä vuosituhannella. Euroopassa velka per BKT on 63,3 %, joka on USA:ta korkeampi, mutta laskussa johtuen mm. siitä, että BKT on vihdoin lähtenyt kasvuun.

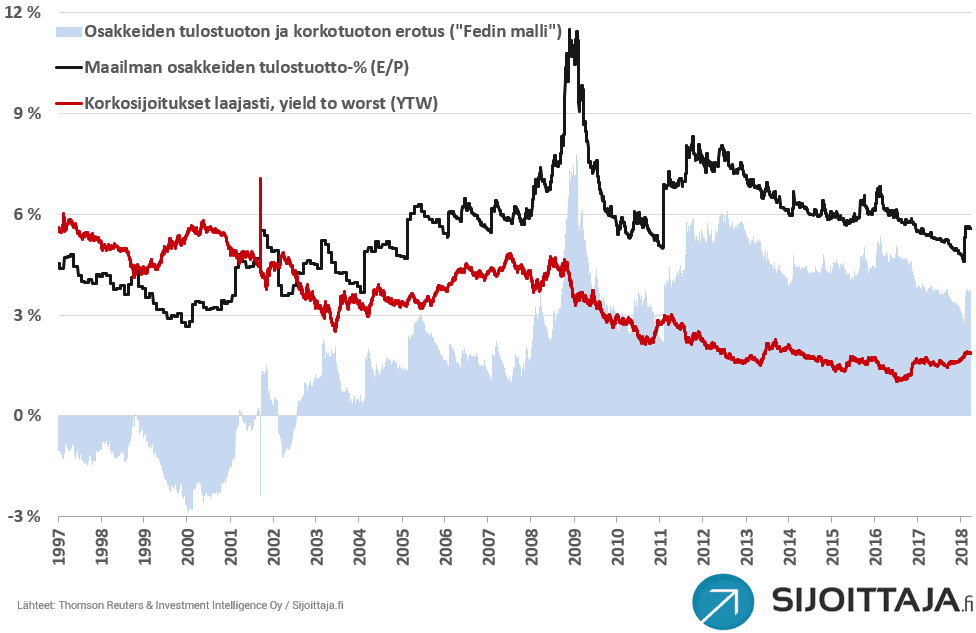

Kolmas haittavaikutus on se, että kun korot nousevat alkavat ne jossain vaiheessa vaikuttaa houkuttelevalta sijoituskohteelta. Alla olevassa kuvaajassa on osakkeiden tulostuotto (E/P) ja korkoinstrumenttien korkotuotto. Sininen vaalea alue kuvaa tulostuoton ja korkotuoton erotusta. Erotus on finanssikriisistä toipumisen jälkeen ollut keskimäärin 4 %-yksikköä. Osakkeet ovat olleet selvästi houkuttelevampi vaihtoehto. Kun korot nousevat, niin niiden houkuttelevuus kasvaa ja varallisuus alkaa virrata osakkeista korkosijoituksiin.

Mitä sijoituskohteita kannattaa suosia – mitä välttää?

Tämä osio on tarkoitettu jäsenillemme. Liity jäseneksi!