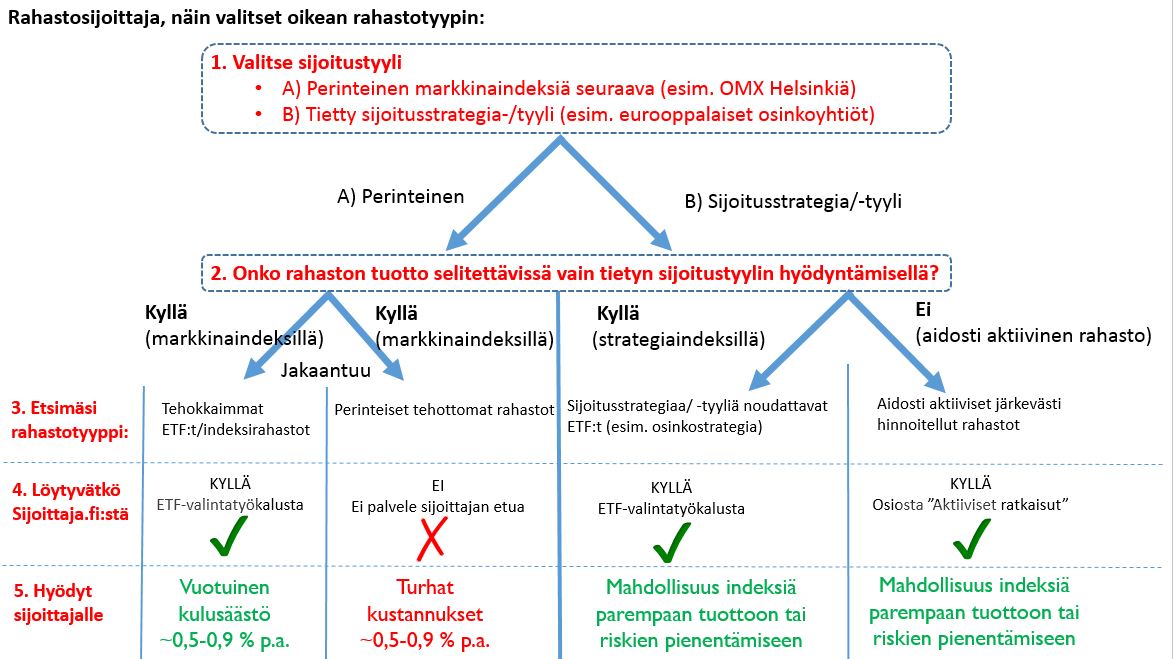

Hyvin harvoin rahastosijoittaja saa apua oikean rahastotyypin valinnassa. Perimmäinen syy tähän lienee se, ettei Suomessa oikein ole instanssia, joka auttaisi sijoittajaa tässä. Sijoitusalan toimijoiden intresseissä on valitettavan usein suosia omia rahastoja tai niitä, joista palkkionpalautukset ovat houkuttelevimmat. Sijoittajan avuksi teimme alla olevan kuvaajan, joka kertoo, millainen rahastotyyppi sijoittajalle soveltuu erilaisissa sijoittamisen tarpeissa.

Klikkaa kuvaa suuremmaksi

Ensimmäiseksi rahastosijoittajan pitää miettiä, haluaako hän sijoittaa perinteisen indeksin mukaisesti vai jollain tietyllä sijoitustyylillä. Useat sijoittajat ovat tyytyväisiä perinteiseen indeksisijoittamiseen. Toiset arvostavat tiettyä sijoitustyyliä, kuten osinkosijoittamista. Jotkut voivat arvostaa rahaston muita ominaisuuksia, esimerkiksi salkunhoitajalta toivottavaa kykyä luoda lisäarvoa.

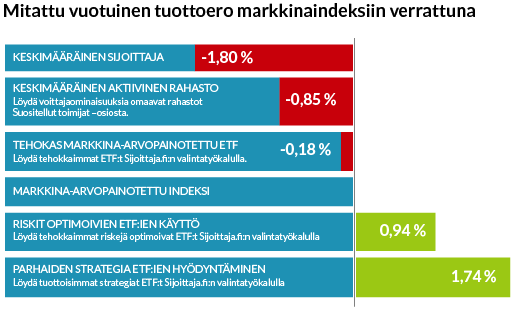

Tiesitkö, että valtaosa perinteisistä pankkien rahastoista seuraa tahtomattaan tai tarkoituksella indeksiä? Tällöin kustannusten merkitys sijoittajien saamille tuotoille on täysin ratkaiseva.

Perinteinen

Jos haluat, että sijoituksesi seuraa jonkin indeksin kehitystä, sinulla on kaksi vaihtoehtoa. Voit ostaa haluamaasi indeksiä seuraavan pörssinoteeratun rahaston eli ETF:n osuuksia tai jonkin perinteisen indeksirahaston osuuksia. Sijoittaja.fi:n valintatyökalun avulla löydät helposti tehokkaimmat ETF:t markkinoilta, jotka sinua kiinnostavat. Edullisia yksityishenkilöille tarkoitettuja indeksirahastoja on Suomen markkinoilla niukasti.

Indeksirahastot – sekä ETF:t että perinteiset rahastot – pyrkivät seuraamaan valitsemaansa indeksiä mahdollisimman tarkasti. Ne eivät aktiivisten rahastojen tavoin yritä parantaa sijoitusten tuottoa sijoituskohteiden valinnoilla, niiden painotuksilla tai ostoja ja myyntejä ajoittamalla.

Valtaosa pankkien tarjoamista rahastoista on aktiivisesti hoidettuja perinteisiä rahastoja. Niistä suuri osa kuitenkin seuraa joko tahtomattaan tai tarkoituksella jotakin indeksiä. Näitä kalliita rahastoja emme analysoi, koska ne eivät tuo sijoittajalle lisäarvoa, vaan syövät sijoittajien tuottoa keskimäärin 0,5-0,9 prosenttia* vuodessa.

Sijoitusstrategia /-tyyli

Jos haluat pyrkiä indekseistä poikkeavaan tuottoon, voit valita strategia-ETF:n tai aidosti aktiivisen rahaston. Kumpiakin löytyy Sijoittaja.fi:stä.

ETF-työkalun lisävalinnat-ominaisuus antaa mahdollisuuden etsiä ETF:iä niiden sijoitustyylien perusteella. Saat esimerkiksi listan ETF:stä, jotka sijoittavat kehittyneiden markkinoiden laatuyhtiöihin ja jotka maksavat hyvää osinkoa.

Aidosti aktiivisten rahastojen sijoituksia ohjaavat rahaston valitsema sijoitustyyli ja sen salkunhoitajan näkemykset. Esimerkiksi sijoitustyyli voi muuttua makrotalouden syklin mukana.

Strategia antaa mahdollisuuden tavoitella parempaa tuottoa.

Yhteenveto

- Tehokkailla indeksi-ETF:illä sijoittaja saa lähes indeksinmukaisen tuoton alhaisilla kustannuksilla

- Kalliilla perinteisillä rahastoilla sijoittaja saa indeksinmukaisen tuoton korkeilla kustannuksilla vähennettynä (eli tuotto keskimäärin noin kustannuseron verran indeksi-ETF:ää alempi)

- Kustannusten merkitys sijoittajan saamille tuotoille kasvaa sitä merkittävämmäksi, mitä pidempi sijoitushorisontti

- Strategia-ETF:llä sijoittaja voi tavoitella indeksiä parempaa tuottoa tai samaa tuottoa alemmalla riskillä

- Aidosti aktiivisella rahastolla sijoittaja voi tavoitella indeksiä parempaa tuottoa tai samaa tuottoa alemmalla riskillä

- Myös kahdessa edellisessä tapauksessa kustannukset syövät tuottoa varmasti ja korkeita kiinteitä kustannuksia kannattaa välttää

* = esitetty arvio perustuu amerikkalaisiin tutkimuksiin rahastojen keskimääräisestä häviöstä relevantille vertailukohdalleen. Esimerkiksi maailman kuuluisimpiin sijoitustutkijoihin kuuluva Kenneth French julkaisi vuonna 2008 tutkimuksen aktiivisen salkunhoidon kansantaloudellisista kustannuksista. Siinä hän havaitsi, että rahastojen kulut veivät keskimäärin noin 0,67 %:n verran vuosituottoa sijoittajilta, kun vertailukohtana käytettiin tehokkaita passiivirahastoja. Tutkimus pohjautui pääosin yhdysvaltalaiseen dataan ja on hyvä huomata, että esimerkiksi Suomessa tai muissa huomattavasti korkeampien rahastojen kustannustasojen maissa luku on todennäköisesti huomattavasti korkeampi. Sijoittajan on siis keskeistä muistaa, että hyvistä myyntitarinoista huolimatta rahastot häviävät keskimäärin noin kustannustensa verran (huom! Muista, että kustannuksia rahastolle aiheuttavat hallinnointipalkkioiden lisäksi mm. kaupankäyntipalkkiot). Aktiiviset rahastot siis keskimäärin ja yliajan tuhoavat sijoittajan varallisuutta kustannustehokkaisiin passiivisiin vaihtoehtoihin kuten ETF:iin verrattuna.