Asuntosijoitusyhtiö Asuntosalkku kykeni jatkamaan voitollisia Tallinnan asuntomyyntejä. Suomen kehitys on vakaata.

Asuntosalkku julkaisi tilikautensa viimeisen neljänneksen tuloksen

Asuntosijoitusyhtiö Asuntosalkun tilikausi alkaa lokakuussa ja päättyy syyskuussa. Yhtiö julkaisi tilinpäätöstietonsa 27.11.2025 ja järjesti webcast-tilaisuuden.

Asuntosalkku omistaa ja vuokraa edullisen hintatason asuntoja Suomen kasvukeskuksissa, pääasiassa pääkaupunkiseudulla, ja premium-tason asuntoja kävelymatkan etäisyydellä Tallinnan vanhasta kaupungista. Asuntosalkun osake on vaihtoehto suoralle asuntosijoitukselle ja asuntorahastolle.

Asuntosalkun Suomen asuntojen määrä oli syyskuun lopussa 1 413 ja Tallinnan 660, yhteensä portfolion koko 2 073 asuntoa. Ensin mainittujen velaton arvo oli 160,8 miljoonaa euroa ja jälkimmäisten 103,1 miljoonaa. Keskimääräinen velaton hinta Suomen asunnoissa on 114 ja Tallinnan 156 tuhatta euroa. Tallinnan asunnot painottuvan kaksioihin, Suomen yksiöihin.

Tallinnan asunnoissa keskimääräinen neliöhinta nousi vuodessa 1,5 prosenttia 4 180 euroon ja Suomen asunnoissa laski 1,2 prosenttia 2 960 euroon. Asuntojen arvot on määrittänyt ulkopuolisen arvioitsija.

Kuten viime analyysissa elokuussa kerroimme riskien supistumisesta, yhtiöllä ei ole yhtään asuntoa rakenteilla ja rahoitus sekä Suomessa että Virossa on neuvoteltu noin 3-5 vuoden päähän.

Raportoitu tulos lähellä nollaa – realisoitunut voitto selvästi positiivinen

Asuntosalkun useat avainmittarit kehittyivät vakaasti. Tulostaso nousi selvästi.

Liikevaihto tarkoittaa vuokratuottojen ja luovutusvoittojen yhteissummaa. Liikevaihto kasvoi tilikaudella 1,6 prosenttia 19,2 miljoonaan euroon. Tästä luovutusvoittojen osuus oli 2,2 miljoonaa euroa eli suunnilleen edellisen kauden tasolla. Muutosluvut on muutettu vertailukelpoisiksi, koska Tallinnan tytäryhtiön vertailutilikausi oli 14 kuukauden pituinen.

Nettovuokratuotto eli hoitokuluilla ja pienkorjauksilla vähennetty vuokratuottokertymä oli 11,5 miljoonaa euroa eli edeltävän kauden tasolla. Vuokrausaste on todella hyvätasoinen 97,9 prosenttia ja siinä on nousua 0,5 prosenttiyksikköä vuodessa. Kotimaisilla isoilla asuntovuokraajilla Satolla ja Kojamolla vuokrausasteet ovat 94-95 prosenttia.

Konsernin sijoituskiinteistöjen käyvät arvot määrittää ulkopuolinen kiinteistöarvioitsija Jones Lang LaSalle. Arvioitsija laski Asuntosalkun kiinteistöjen arvoa 2,7 miljoonalla eurolla päättyneellä tilikaudella, kun edeltävän tilikauden muutos oli jopa 15,4 miljoonaa euroa negatiivinen. Nämä erät vaikuttavat tulokseen, mutta eivät kassavirtaan.

Tämän vuoksi tilikauden raportoitu tulos parani huomattavasti ja oli -1,5 miljoonaa euroa, kun se vuosi sitten oli -14,6 miljoonaa. Kun mainitut arvonmuutokset eliminoidaan, niin sanottu realisoitunut voitto oli päättyneellä kaudella 2,2 miljoonaa, kun se vuosi sitten oli 0,4 miljoonaa euroa.

Juokseva tuotto säilyi 4,9 prosentissa ja huomionarvoista on, että nettorahoituskulut laskivat 7,2 miljoonaan euroon 9,8 miljoonasta. Nettorahoituskulujen määrä suhteessa korolliseen vieraaseen pääomaan laski 4,9 prosenttiin. Kiinteistöjen arvoon nähden rahoituskulut tekivät 2,8 prosenttia.

Viimeisimmän puolivuotiskauden nettorahoituskulut vastasivat 7,0 miljoonan euron vuotuista tasoa, eli suunta on hyvä. Kirjoitimme lainarahoituksen rakenteesta elokuun analyysissa.

Tallinnan voitolliset myynnit tekevät osakkeesta mielenkiintoisen

Yhtiöltä on nähdäkseni erittäin viisasta ostaa omia osakkeita. Kuten yllä havainnollistettiin, perusliiketoiminta ilman myyntivoittoja tekee suunnilleen nollatulosta. Realisoitunut tulos oli 2,2 miljoonaa euroa voitollinen ja sisälsi luovutusvoittoja 2,2 miljoonan arvosta.

Asuntosalkku ohjeistaa vahvasti alkanutta tilikautta:

”Yhtiö arvioi konsernin liikevaihdon olevan 17,5–20,0 miljoonaa euroa 30.9.2026 päättyvällä tilikaudella. Yhtiö ei tee ennustetta realisoitumattomasta voitosta/tappiosta sijoituskiinteistöjen arvostamisesta käypään arvoon. Yhtiö arvioi 30.9.2026 päättyvän tilikauden realisoituneen voiton olevan 2,5–4,5 miljoonaa euroa.”

Yhtiö on jo toteuttanut selvästi voitollisia asuntomyyntejä Tallinnasta alkaneella tilikaudella ja odottaa niiden jatkuvan. Yhtiö myi viime tilikaudella Tallinnasta 33 asuntoa keskimäärin 24 prosenttia tasearvoja korkeampiin hintoihin. Aikavälillä 1.10.2025-20.11.2025 myytyjen kolmen asunnon hintaero taseeseen on ollut keskimäärin 26,5 prosenttia.

Toimitusjohtaja Jaakko Sinnemaa havainnollisti tilannetta kuvitteellisella pientaloesimerkillä.

”Oletetaan, että se on taseessa arvostettu 400 tuhanteen euroon. Meidän yhtälö tarkoittaa, että me ollaan myyty niitä 500 tuhannella eurolla, eli 25 prosenttia korkeammalla hinnalla.”

Edelleen Sinnemaa havainnollistaa, että jos talossa on puolet velkaa, siinä on tällöin 200 tuhatta euroa velkaa ja 200 tuhatta omaa pääomaa. Kun talo myydään 500 tuhannella, oma pääoma nousee 300 tuhanteen euroon.

”Sen takia tämä on todella hyvä yhtälö meidän salkunjalostustoiminnassa”, hän lisää.

Kun tämän lisäksi Asuntosalkun osakkeen hinta pörssissä on alle oman pääoman, yrityksen on järkevä ostaa omia osakkeita pörssistä selvästi alle tasearvon ja samaan aikaan myydä asuntoja selvästi yli tasearvon.

Edellä mainittua taloesimerkkiä Sinnemaa jatkaa vertaamalla omien osakkeiden ostoa siihen, että yritys ostaisi talon alle tasearvon. Jos tasearvo olisi se 400 tuhatta euroa, niin ostohinta olisikin esimerkiksi 350 tuhatta. Kun talo sitten myydään 500 tuhannella, oma pääomaa tuplaantuu 150 tuhannesta 300 tuhanteen euroon. Velka säilyy koko ajan 200 tuhannessa eurossa.

Omien osakkeiden ostossa jäljelle jäävien osakkeenomistajien osuus asuntoportfoliosta kasvaa.

Markkinatilanne on odottava

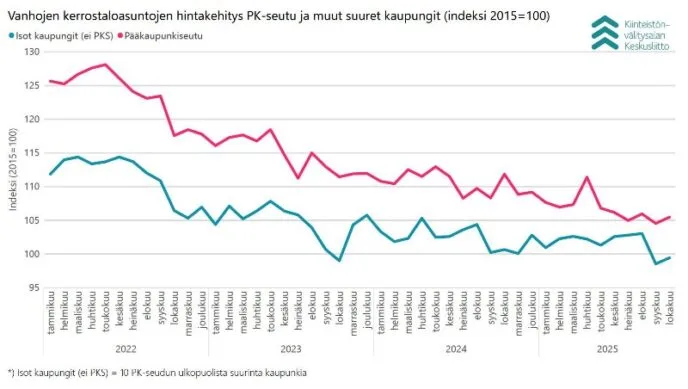

Suomessa markkinatilanne vuokrakehityksen osalta on ollut pääkaupunkiseudulla huomattavan tasainen vuodesta 2023 alkaen. Ukrainan sota ja korkojen nousu hidastivat asuntokysyntää voimakkaasti jättäen jäljelle valmiiden asuntojen ylitarjonnan.

Vähitellen tämä ylitarjonta purkautuu. Esimerkiksi Suomen isoimmalla asuntorakentajalla YIT:llä oli myymättömiä asuntoja Suomessa syyskuun 2025 lopussa 455, kun luku vuotta aiemmin oli 771 ja kahta vuotta aiemmin 948. Pelkästään heinä-syyskuussa 2025 määrä supistui 132 asunnolla.

Kiinteistövälitysalan Keskusliitto seuraa ja tilastoi suomalaisten kiinteistövälittäjien ja rakennusliikkeiden asuntokaupan määrä- ja hintatietoja. Marraskuun 2025 katsauksessa liiton toimitusjohtaja Tuomas Viljamaa totesi asuntokauppoja tehdyn lokakuussa eniten yli kolmeen vuoteen. Asuntokauppoja on tehty tänä vuonna 12 prosenttia viime vuotta enemmän.

Myyntiajat ovat yhä pitkiä ja alueelliset erot huomattavia. Kun katsotaan pääkaupunkiseudun keskimääräisiä neliöhintoja vanhojen asuntojen kaupassa, ne ovat säilyneet viime analyysin eli heinäkuun hintojen tasolla. Muissa suurissa kaupungeissa hinnoissa on samalla aikavälillä pakitettu kolmisen prosenttia.

Euroopan keskuspankin ohjauskorko on tällä hetkellä kaksi prosenttia, samoin euribor-viitekorot suunnilleen kahden prosentin tasolla, eikä korkotasossa nähdä merkittäviä muutoksia lähitulevaisuudessa.

Sijoittajan katse tulevaisuuteen

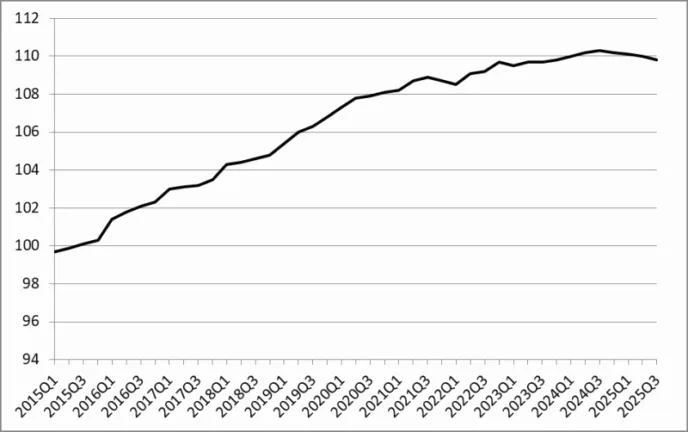

Asuntosalkun osakekurssi oli laskussa 2022-2023, mutta on sen jälkeen pysynyt varsin stabiilina. Osakekurssin lasku selittyy pitkälti kotimaan asuntomarkkinoiden hintakehityksellä, joka näkyy yllä kuvaajassa.

Positiivisia signaaleja jatkoa ajatellen ovat Tallinnan toimiva myyntimarkkina ja yhtiön voitollinen operointi markkinassa, supistuvat rahoituskustannukset sekä kotimaassa pienentyvä valmiiden myymättömien asuntojen varanto markkinassa.

Toki yhtiöön ja markkinakehitykseen liittyy myös riskejä, kuten Suomen asuntomarkkinoiden alavire ja heikko myyntimarkkina. Riskejä pienentää viime analyysissa mainitut tekijät: yhtiö ei rakennuta tai investoi tällä hetkellä uusiin kohteisiin, ja lainarahoituksessa on kohtuullisen pitkä maturiteetti eli juoksuaika molemmissa toimintamaissa.

Sinnemaa muistutti tulosjulkistuksessa, että segmentissä, jossa yhtiö toimii, asuntojen vuokrat ovat ”suuruusluokkana” pysyneet samassa. Keskibruttovuokra konsernin asunnoissa oli viime tilikaudella 651 euroa, kun se vuotta aiemmin oli 647 euroa. Samaan aikaan inflaatio on ollut Suomessa vähäistä.

Asuntosalkun osakekannan markkina-arvo nykykurssilla 83 euroa on 81 miljoonaa euroa. Taseen mukainen oma pääoma on 121 euroa osakkeelta eli yhteensä 118 miljoonaa euroa. Substanssialennus Asuntosalkun osakkeessa on siten 31 prosenttia.

Asuntosalkku on palaamassa osingonmaksajaksi kahden vuoden tauon jälkeen. Hallitus ehdottaa 20.1.2026 kokoontuvalle yhtiökokoukselle 1,04 euron osingonmaksua osaketta kohden. Se tekee yhteensä 1,0 miljoonaa euroa ja vastaa nykyiseen 83 euron osakekurssiin nähden 1,3 prosentin tuottoa.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.