Iris Energy (IREN) on yksi vuoden 2025 parhaiten tuottaneita osakkeita ja yksi tekoälynarratiivin selkeistä voittajista, mutta silti monelle sijoittajalle täysin tuntematon yhtiö. Tässä artikkelissa tarkastelemme, että mikä tekee IRENistä ajankohtaisen ja sijoittajien huomion arvoisen.

Iris Energy

Iris Energy* on australialainen pörssiyhtiö, joka listautui NASDAQiin vuonna 2021. Yhtiö on kulkenut lyhyessä ajassa poikkeuksellisen matkan: se aloitti puhtaana Bitcoin-louhijana, mutta on sittemmin kokenut strategisen transformaation kohti uusiutuvalla energialla toimivaa tekoäly- ja suurteholaskennan infrastruktuuriyhtiötä.

Merkittävimpiä käännekohtia yhtiön kannalta ovat olleet muun muassa Microsoftin kanssa solmittu miljardien arvoinen infrastruktuurisopimus sekä tiestysti yhtiön nopea siirtymä GPU-pohjaiseen teholaskentaan. Vuoden 2025 aikana, yhtiön osakkeen hinta on ollut parhaimmillaan yli 1300 % nousussa.

Nopeasti kohonnut kurssi heijastaa markkinoiden kasvavaa luottamusta yhtiön uuteen strategiaan sekä tekoälyinfran voimakkaasti kasvavaan kysyntään. Iris Energyn osake (IREN) on yksi piensijoittajien suosikeista kansainvälisistä osakkeista.

Iris Energy yhtiönä

Iris Energy perustettiin vuonna 2018 australialaisten Daniel ja William Robertsin toimesta. Veljekset johtavat yhtiötä edelleen ja kuuluvat sen suurimpiin omistajiin. Ennen Iris Energyä he työskentelivät pitkään finanssialalla ja rahoittivat useita energia- ja infrastruktuurihankkeita, mikä loi vahvan perustan yhtiön alkuperäiselle liiketoimintamallille.

Alkuajat

Yhtiön alkuvuosina Iris Energy keskittyi Bitcoin-louhintaan ja suuntasi toimintansa alueille, joissa uusiutuvaa energiaa oli runsaasti tarjolla ja sen hinta selvästi markkinatasoa edullisempi. Lähtökohta oli selkeä: hyödyntää ylijäämäsähköä, joka olisi muuten jäänyt käyttämättä tai jouduttu rajoittamaan.

Tämä malli oli sekä taloudellisesti tehokas että ympäristön kannalta kestävä. Louhinta toi lisätuottoja paikallisille uusiutuvan energian hankkeille, paransi niiden kannattavuutta ja mahdollisti uudenlaisen tavan hyödyntää joustavaa energiankäyttöä alueilla, joissa tuotanto ylitti kulutuksen.

Käänne AI-vallankumouksen avainpeluriksi

Iris Energyn strateginen muutos käynnistyi vaiheittain vuosien 2023–2024 aikana, kun tekoälylaskennan kysyntä kasvoi jyrkästi. Yhtiöllä oli jo valmiiksi kaksi merkittävää kilpailuetua: erittäin edullinen ja pääosin uusiutuva energia sekä valmiiksi rakennettu, skaalautuva datakeskusinfrastruktuuri. Nämä tekijät loivat luontevan pohjan laajentua Bitcoin-louhinnasta kohti korkean suorituskyvyn laskentaa (HPC) ja tekoälyä (AI).

Käänne vahvistui nopeasti ja Iris Energy alkoi rakentaa kapasiteettia nimenomaan GPU-pohjaista tekoälylaskentaa varten. Vuoden 2024 aikana yhtiö otti käyttöön lähes 2 000 kappaletta NVIDIA H100- ja H200-grafiikkasuorittimia. Samalla se käynnisti mittavia laajennuksia Kanadassa ja Texasissa, missä yhtiön pitkän aikavälin tavoite on useiden gigawattien laskentainfra.

Vuoden 2025 syksyllä, Microsoftin kanssa tehty, useiden vuosien ja miljardien arvoinen AI-kapasiteettisopimus siirsi yhtiön painopisteen “virallisesti” pois pelkästä Bitcoin-louhinnasta, kohti nopeasti kasvavaa AI-infrastruktuuria.

Erottautumistekijät

Iris Energy erottuu kilpailijoistaan ennen kaikkea sillä, että yhtiö omistaa datakeskuksensa ja sähköinfrastruktuurinsa itse sen sijaan, että se vuokraisi kapasiteettia ulkopuolisilta toimijoilta. Infrastruktuuri on alusta asti rakennettu palvelemaan kahta käyttötarkoitusta: Bitcoin-louhintaa ja tekoälylaskentaa.

Tämä lähestymistapa on antanut yhtiölle poikkeuksellisen joustavuuden. Kun markkinatilanne muuttuu – esimerkiksi Bitcoinin hinnan laskiessa tai AI-kysynnän kasvaessa – kapasiteettia voidaan siirtää nopeasti kannattavampiin käyttökohteisiin. Malli on osoittautunut toimivaksi sekä kustannustehokkuuden että riskienhallinnan näkökulmasta.

Iris Energy sijoituskohteena

Sijoittajan näkökulmasta Iris Energy* on harvinainen yhdistelmä: se toimii samanaikaisesti kahdella nopeasti kasvavalla markkinalla: Bitcoin-louhinnassa ja tekoälyn vaatimassa suurteholaskennassa (HPC).

Louhinta tarjoaa yhtiölle jatkuvaa kassavirtaa, kun taas tekoälyinfrastruktuuri muodostaa skaalautuvan kasvumoottorin, jonka kysyntä on kasvanut voimakkaasti erityisesti hyperskaalaajien ja AI-startup -yrityksiin tehtyjen investointien myötä.

Yhtiön valttikortti on sen omistama ja pitkälti itse rakennettu infrastruktuuri. Kun energia, maa-alueet, sähköasemat ja datakeskukset ovat omassa hallinnassa, IREN voi laajentaa kapasiteettiaan nopeammin ja kustannustehokkaammin kuin moni kilpailija. Tämä vertikaalinen malli lisää ennustettavuutta, parantaa marginaaleja ja vähentää toimitusketjun riskejä — ominaisuuksia, joita erityisesti tekoälylaskennan asiakkaat arvostavat.

Arvostustasot ja osakkeen kehitys

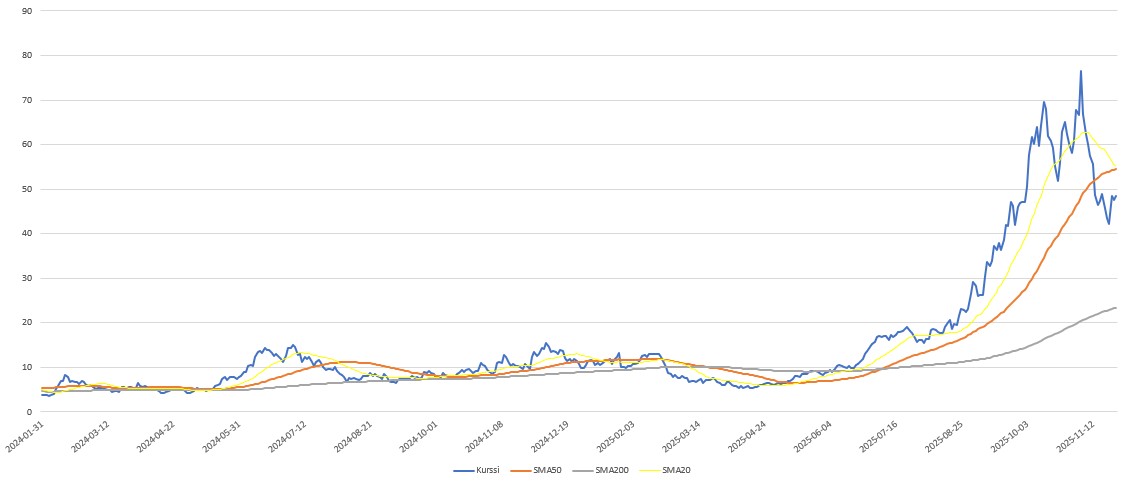

Yhtiön markkina-arvo on tällä hetkellä noin 13 miljardia dollaria, vuoden 2025 liikevaihdon ennustetaan olevan noin 700 miljoonaa dollaria (n. 150 % kasvu), ja osake noteerataan noin 45-50 dollarin tasolla. Halvimmillaan osaketta on saanut huhtikuun tullipaniikin aikaan noin 5 dollarilla, ja korkeimmillaan se on käynyt 80 dollarin tuntumassa – volatiliteettia siis riittää.

Teknisesti osake palasi takaisin pidemmän ajan nousutrendiin heinäkuussa 2025, kun 50 päivän liukuva keskiarvo nousi 200 päivän liukuvan keskiarvon yläpuolelle. Tämän jälkeen nähtiin kohtuullisen kova korjaus, sillä osake oli kerennyt venyä jo erittäin yliostetuksi. Korjauksen jälkeen osake aloitti hurjan nousunsa — marraskuun alkupuolelle tultaessa osakkeen arvo oli noussut yli 400 prosenttia.

Hurjaa nousua seurasi myös voimakas korjaus. Noin kahdessa viikossa osakkeen arvosta katosi lähes puolet ja osake laski 50 päivän keskiarvon alapuolelle. Laskun seurauksena 20 päivän liukuva keskiarvo on palannut testaamaan 50 päivän keskiarvon tukitasoa. Jos tukitaso pitää, käännettä voi olla nähtävissä. Kovasta laskusta huolimatta, osake ei kuitenkaan ole teknisesti ylimyyty, joten lyhyelläkin ajanjaksolla lisälaskulle löytyy tilaa.

IRENin arvostus on korkea, mutta selvästi kilpailijoita maltillisempi, kun sitä tarkastellaan suhteessa kasvuvauhtiin. Yhtiön näkymät ovat kuitenkin vahvasti sidoksissa datakeskusten kapasiteettikysynnän jatkumiseen. Keskeiset arvostusluvut:

- Forward P/E: noin 47 nykyisen analyytikkikonsensuksen mukaan

- Price/Sales 2025: noin 20 yhtiön ohjaukseen perustuen

- Price/Sales 2026: noin 12 nykyisen analyytikkokonsensuksen mukaan

- EV/Sales (ennuste vuodelle 2026): noin 13,5

Keskeiset riskit

Iris Energyn riskiprofiili on tyypillinen nopeasti kasvavalle infrayhtiölle: potentiaali on huomattava, mutta epävarmuustekijöitä on useita. Keskeisimmät riskit liittyvät tekoälyinvestointien sykliin, asiakaskeskittymään ja liiketoiminnan kaksijakoisuuteen.

Jos AI-hankkeet hidastuvat, se näkyy nopeasti uusien sopimusten määrässä ja AI-liiketoiminnan kasvussa. Samalla yhtiön suuri riippuvuus muutamasta avainasiakkaasta lisää herkkyyttä yksittäisten sopimusten viivästyksille tai muutoksille.

Lisäksi laajentuminen vaatii jatkuvaa investointikykyä: datakeskukset, grid-liitännät ja GPU-laitteistot sitovat merkittävästi pääomaa. Mikäli projektit viivästyvät tai rahoituskustannukset nousevat, se voi hidastaa kapasiteetin käyttöönottoa ja painaa lyhyen aikavälin kannattavuutta.

Myös Bitcoin-louhinnan syklisyys tuo tähän oman lisäkerroksensa, sillä kryptomarkkinoiden vaihtelut heijastuvat edelleen merkittävästi yhtiön kokonaistulokseen.

Katso Iris Energyn kurssi ja avainluvut*

Osta osakkeita edullisesti eTorosta

eToron kautta on mahdollista sijoittaa yli 6 300 kansainväliseen osakkeeseen eri markkinoilta. Osakkeiden osto- ja myyntipalkkio on useimmissa pörsseissä vain 1 dollari (Australia ja Hong Kong 2$). Sen sijaan suomalaisia osakkeita ei kannata ostaa eTorosta, koska ne ovat CFD-muotoisia. Siksi monet suomalaiset sijoittajat käyttävät eToroa erityisesti kansainvälisiin osakkeisiin.

- Avaa tili: Rekisteröityminen on ilmaista*.

- Harjoittele virtuaalisalkulla.

- Tee ensimmäinen talletus.

- Aloita kaupankäynti: Pääset alkuun jo 50 dollarilla.

- Laaja valikoima: Voit sijoittaa osakkeisiin, ETF:iin ja kryptovaluuttoihin.

(*) Affiliate-linkki. Linkin kautta siirtyminen sivustolle ei aiheuta kuluja käyttäjälle. Tehdyistä tilauksista sivusto voi saada rahallisen korvauksen.