Tänä päivänä Sanoma Oyj:n liiketoiminnan pääpaino on defensiivisissä oppimisratkaisuissa. Yhtiön odotetaan kasvavan kannattavasti lähitulevaisuudessa juuri Learning-segmentin ajamana. Vuonna 2026 Sanoman odotetaan parantavan tulostaan selvästi.

Sanoma Oyj:n liiketoiminta painottuu oppimisratkaisuihin

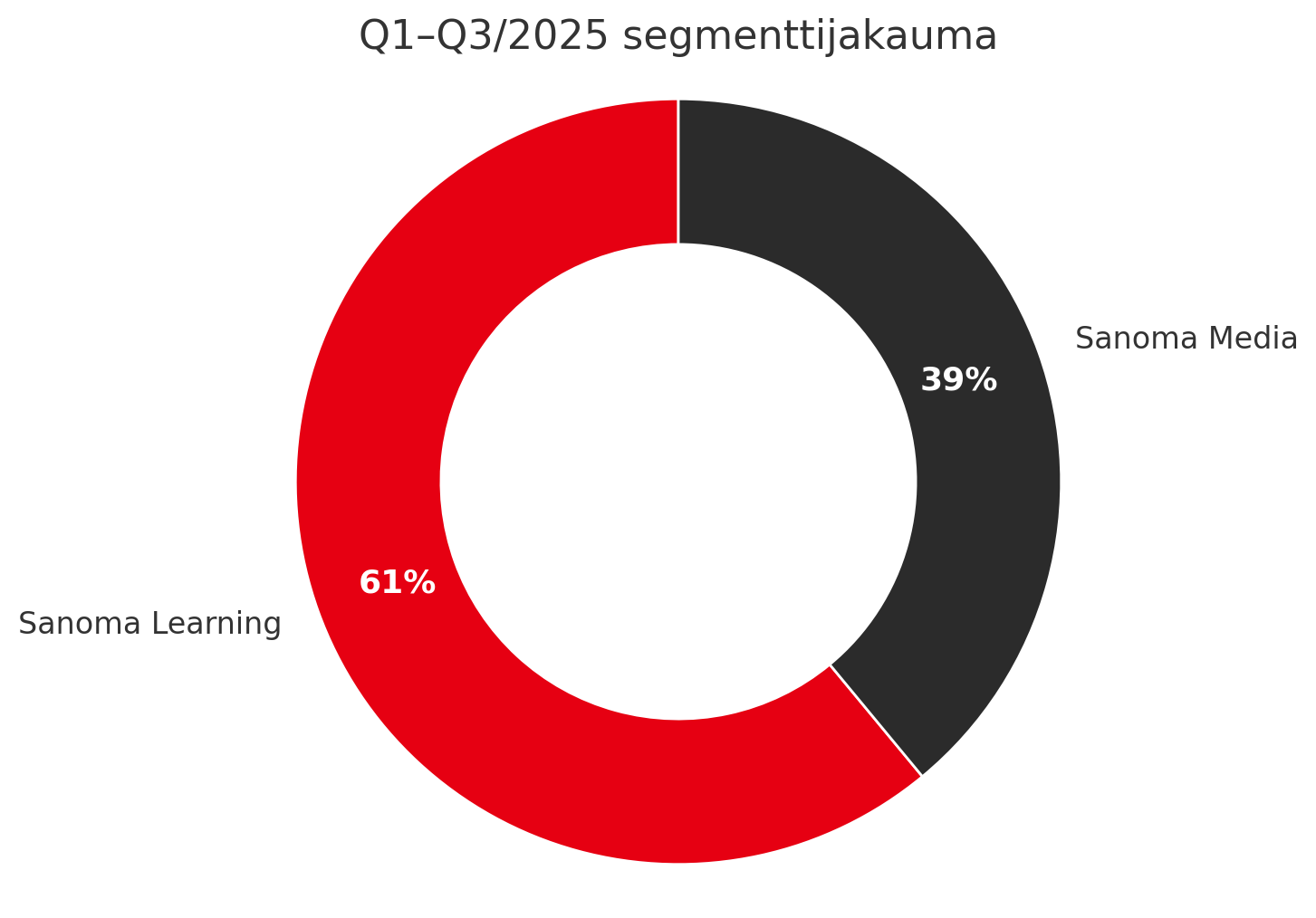

Monet mieltävät Sanoma Oyj:n yhä edelleen media-alan yhtiönä, vaikka tänä päivänä sen perinteikkäät sanomalehdet ja monimediapalvelut vastaavat vähemmistöosaa konsernin liiketoiminnoista. Pääpaino on sen sijaan oppimisliiketoiminnassa. Kuluvan vuoden 2025 ensimmäisen yhdeksän kuukauden aikana Learningin osuus oli noussut Sanoman liikevaihdosta noin 61 prosenttiin.

Strategista muutosta on rakennettu jo kymmenisen vuotta. Vuonna 2015 Sanoma alkoi vähitellen divestoimaan kansainvälisiä mediatoimintojaan ja otti mediassa fokuksekseen kotimaan markkinat. Oppimisessa kasvua sen sijaan lähdettiin hakemaan laajemmin Euroopasta.

Syyt muutokselle ovat melko selvät: digitalisaation myötä printtimedian suosio lähti 2010-luvun aikana laskuun ja digitaalisessa mediassa kilpailu on kansainvälisellä tasolla kovaa. Oppimisen ratkaisut ovat puolestaan kansainvälisesti kasvava ja rakenteellisesti tuettu toimiala. Myös oppimisen defensiivinen luonne suhteessa suhdanneherkkään mainos- ja mediamarkkinaan houkutteli muutokseen.

Tänä päivänä Sanoma on merkittävä toimija Euroopan oppimistuotteiden ja -palveluiden markkinassa sekä yhä vahvassa asemassa kotimaan mediakentällä.

Sanoman taloudelliset tavoitteet

Strategiakaudella 2026-2030 Sanoma tavoittelee konsernin oikaistun liikevoiton korkeaa yksinumeroista kasvua. Samalla yhtiö pyrkii pitämään nettovelan ja oikaistun käyttökatteen välisen suhteen alle 2,5:ssä.

Konsernitason tavoitteiden lisäksi Sanoma on antanut segmenttikohtaiset tavoitteet:

Sanoma Learning

- Vertailukelpoinen liikevaihto: kasvua keskikorkein yksinumeroisin luvuin

- Oikaistu liikevoitto: kasvua korkein yksinumeroisin luvuin

Myös Learningin aiempi kannattavuustavoite on pidetty voimassa. Oppimisliiketoimintasegmentin operatiivisen liikevoittomarginaalin arvioidaan ylittävän selvästi 23 prosentin taso.

Sanoma Media Finland

- Vertailukelpoinen liikevaihto: vakaa

- Oikaistu liikevoitto: kasvua matalin yksinumeroisin luvuin

Vuonna 2026 alkavan strategiakauden liiketoimintanäkymiä, kasvuajureita sekä odotuksia taloudellisten tavoitteiden taustalla Sanoma avasi pääomamarkkinapäivässään 25.11.2025. Lue päivän tärkeimmät nostot tästä.

Sanoma-konsernin osinko vuonna 2026

Sanoman osingonjakopolitiikkana on maksaa vuosittain kasvavaa osinkoa, joka vastaa 40-60 prosenttia konsernin vuosittaisesta vapaasta rahavirrasta.

Kevään 2025 varsinainen yhtiökokous hyväksyi Sanoman hallituksen esittämän osinkoehdotuksen ja päätti sen mukaisesti jakaa tilikaudelta 2024 0,39 euron osingon osakkeenomistajilleen. Aikaisempien vuosien tavoin osinko päätettiin maksaa kolmessa samansuuruisessa erässä, joista kaksi kolmasosaa osingosta maksetaan syksyisin, kun Learning-segmentin sesonki on vahvimmillaan.

- Vuodelta 2023 Sanoma jakoi osinkoa 0,37 euroa osakkeelta.

- Tilikauden 2022 osinko oli niin ikään 0,37 euroa osakkeelta.

Kuluvan vuoden vakaan tuloskehityksen perusteella analyytikot odottavat Sanoman nostavan tilikaudelta jaettavaa osinkoa. Artikkelin kirjoitushetkellä konsensusennuste vuonna 2026 maksettavasta osingosta on 0,43 euroa. Osinkoarvio vastaa 74 prosenttia Sanoman tämän hetken EPS-ennusteesta.

Sanoma tulos – Q3/2025

Vuoden 2025 kolmannella neljänneksellä Sanoman liikevaihto oli 515,8 milj. euroa (ennuste 516,6 milj. euroa) ja operatiivinen liikevoitto oli 172,4 milj. euroa (ennuste 148,7 milj. euroa). Konsernin liikevaihto laski molemmissa liiketoiminnoissa, konsernitasolla yhteensä 4,5 prosenttia vertailukaudesta. Learningin liikevaihtoon vaikutti pääasiassa heikosti kannattavien jakelusopimusten suunniteltu lopettaminen Hollannissa, jota oppimateriaalimyynnin kasvu osittain tasoitti. Media Finlandissa tilausmyynnin kasvun jatkuminen ei riittänyt kompensoimaan mainosmyynnin laskua.

Sanoman operatiivinen liikevoitto ilman hankintamenojen poistoja kasvoi 172,4 miljoonaan euroon viime vuoden vastaavan jakson 170,0 miljoonasta. Liikevaihdon laskiessa Learningin tulosta tukivat oppimateriaalimyynnin osuuden kasvu, Solar-tehostamisohjelman parantama kulurakenne sekä alhaisemmat paperi- ja painokustannukset. Oppimisliiketoiminnan tulos pysyi vertailukauden tasolla. Media Finlandin tulos puolestaan parani digitaalisen tilausmyynnin, erityisesti Ruutu+:n kasvun ja liiketoiminnan operatiivisten kulujen laskun seurauksena. Muiden toimintojen kulut laskivat osittain vuosineljännesten välisen ajoittumisen vuoksi.

Laajemman analyysin kolmannen neljänneksen tuloksesta pääset lukemaan tästä.

Ohjaus vuodelle 2025

Sanoma odottaa sen koko vuoden 2025 liikevaihdon olevan 1,29-1,31 miljardia euroa. Operatiivisen liikevoiton ilman hankintamenojen poistoja arvioidaan olevan 180-190 miljoonaa euroa. Vuonna 2024 yhtiön liikevaihto oli 1,34 miljardia ja operatiivinen liikevoitto 180 miljoonaa euroa.

Ohjeistuksensa taustaoletuksina Sanoma on nimennyt sen, että oppimateriaalien kysyntä pysyy viimeisen neljänneksen ajan suhteellisen vakaana konsernin päämarkkinoilla ja Suomen mainosmarkkina on suhteellisen vakaa.

Sanoma Oyj:n osake – Sijoittajan näkökulma

Nykyinen Sanoma Oyj on kiinnostava kotimainen yhtiö, joka on kääntänyt toimialaansa defensiivisemmäksi ja kasvaa kansainvälisillä markkinoilla, kuten olemme aiemmissa analyyseissa summanneet. Tämä näkyy osakkeen Osaketyökalussa saamissa pisteissä. Sanoma erottuu edukseen kiitettävillä pisteillä matalasta riskistä sekä hyvillä laatupisteillään. Osingosta sekä nykyisestä arvostuksesta osake saa hieman keskimääräistä paremmat 7 pistettä.

Matalimmat pisteet Sanoma saa tällä hetkellä momentista. Yhtiön osakekurssin lähes vuoden pituinen nousutrendi taittui lokakuun lopulla kolmannen neljänneksen osavuosikatsauksen jälkimainingeissa.

Osake painui laskuun, vaikka kolmannen kvartaalin operatiivinen liikevoitto ylitti selvästi odotukset ja Sanoma täsmensi kannattavuusohjeistustaan aiemman vaihteluvälin ylälaitaan. Myös pääomamarkkinapäivä ja uudet taloudelliset tavoitteet saivat nihkeän vastaanoton, vaikka Sanoma kertoi tavoittelevansa kannattavaa kasvua seuraavalla strategiakaudella.

Artikkelin kirjoitushetkellä Sanoma Oyj:n osake on laskenut 15,4 prosenttia lokakuun kurssihuipusta. Osakkeen tuotto vuoden alusta on kuitenkin edelleen 23,8 prosenttia osingot huomioiden.

Sanoman kasvu kiihtyy 2026

Sanoma odottaa sen kasvun kiihtyvän ensi vuonna Learningissä, jossa opetussuunnitelmauudistukset segmentin suurimmilla markkina-alueilla Espanjassa ja Puolassa odotetaan toimivan katalyytteina kysynnälle. Sanoma on vahvistanut kannattavuuttaan Solar-kustannustehostusohjelmalla, minkä lisäksi yhtiö on vastikään järjestellyt uudelleen rahoitustaan.

Alentuneet rahoituskustannukset yhdistettynä kasvussa oleviin vapaisiin rahavirtoihin parantavat Sanoman jo ennestään vahvaa taloudellista asemaa. Vahvempi taloudellinen asema luo suotuisammat mahdollisuudet kasvuajureiden hyödyntämiseen sekä epäorgaaniseen kasvuun.

Lyhyellä aikavälillä Sanoman keskeiset riskit liittyvät taloustilanteen yllättävään heikentymiseen yhtiön toimialueilla sekä oppimisliiketoiminnan kilpailutusten häviämiseen. Toistaiseksi globaali taloustilanne vaikuttaa positiiviselta ja ensi vuoden kilpailutuksiin Sanoma lähtee luottavaisena saavuttamastaan markkina-asemasta.

Lähitulevaisuuden riskeihin voidaan myös lukea rahapelimarkkinoiden avaamista käsittelevän lakialoitteen viivästyminen tai hylkääminen, jonka on toistaiseksi odotettu vaikuttavan positiivisesti Media Finlandin liiketoimintaan vuodesta 2027 lähtien.

Sanoman ennusteet ja arvostusluvut

Positiiviset näkymät peilautuvat analyytikoiden ennusteissa, jotka ovat povanneet vuodelle 2026 selvää tulosparannusta. Ennusteiden perusteella Sanoman operatiivisen liikevoiton odotetaan nousevan noin 202 miljoonaan euroon, kun konsernin kuluvan vuoden ohjeistuksen keskiväli lupailee 185 miljoonaa euroa.

Osakekohtaisen tuloksen odotetaan puolestaan kohoavan 0,78 euroon, kun vuodelle 2025 konsensusennuste on 0,58 euroa. Analyytikoiden arvioissa Sanoman liikevaihdon kehityksen odotetaan olevan maltillisempaan, joskin kuitenkin positiivista. Vuoden 2026 konsensusennuste liikevaihdolle on 1,32 miljardia euroa, kun tämän vuoden ohjeistuksen keskiväli on 1,30 miljardissa eurossa.

Huipputasolta korjanneen osakekurssin myötä Sanoman arvostuspisteet ovat parantuneet. Konsernin EV/EBIT on tällä hetkellä vain 10,1 ja P/E-luku vuoden 2026 EPS-ennusteella ja 8.12. päätöskurssilla on 12,0. Osakekohtaisen tuloksen odotetaan myös kasvavan vuonna 2027.

Myös osinkofaktorista Sanoma saa hieman keskimääräistä paremmat pisteet. Osinkopisteitä kasvattaa osakkeen nykyinen osinkotuotto, joka on 8.12. päätöskurssilla ja vuoden 2025 osinkoennusteella (0,43 €) hyvätasoinen 4,6 prosenttia. Sanoman osinkohistoria on pitkä, sillä yhtiö on maksanut vuosittain osinkoa vuodesta 1999 lähtien. Voitonjaon määrä on kuitenkin vaihdellut melko paljon vuosien saatossa syklisen liiketoimintamallin takia. Osinkokehityksen voi kuitenkin odottaa nyt vakautuvan, kun Sanoma on panostanut vähemmän suhdanneherkkään liiketoimintaan ja yhtiön nykyinen osinkopolitiikka tähtää nimenomaa tasaisesti vuosittain kasvavaan osinkoon.