Investors House käänsi palveluliiketoiminnan voitolle ja valmistelee uuden asuntorahaston perustamista.

Omavaraisuusaste pysyi odotetulla tasolla

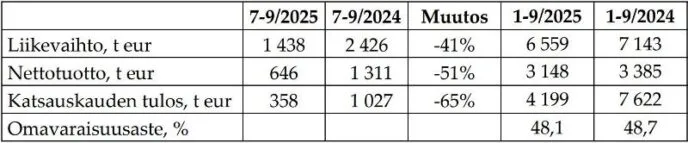

Kiinteistösijoitus- ja palveluyhtiö Investors Housen omavaraisuusaste on ison syyskuussa tapahtuneen ylimääräisen 20 miljoonan euron osingonjaon jälkeen 48 prosenttia, eli juuri sitä tasoa kuin edellisessä analyysissa elokuussa ennakoimme.

Toimitusjohtaja Petri Roininen muistutti, että osingonjako ei aina tarkoita kasvusuunnitelmista luopumista. Yhtiö on esiintynyt aika ajoin median nopeimmin kasvavien pörssiyhtiöiden listoilla, vaikka se on jakanut kohoavaa osinkoa ja välillä lisäosinkoja. Kiinteistösijoitusalalla transaktioista tuloutuu ajoittain tavallista isompia tuottoja. Yhtiön toimintalogiikkaan kuuluu vapauttaa omistajille se pääoma, jota liiketoiminta ei sillä hetkellä tarvitse.

Vastaavasti toisessa tilanteessa, kun pääomaa tarvitaan, yhtiö voi järjestää osakeannin. Se voi tarkoittaa esimerkiksi suunnattua antia ostettavan yhtiön omistajille osakevaihdon muodossa.

Tämä kannattaa pitää mielessä, kun Investors House tähtää ensi vuonna kahdeksi erilliseksi listayhtiöksi. Kerroimme suunnitelmasta elokuussa.

Elokuun jälkeen yhtiö on jatkanut selvitystä palveluliiketoiminnan eriyttämiseksi omaksi yhtiökseen ja listaamiseksi First North -markkinapaikalle vuonna 2026. Lokakuun lopussa palveluliiketoiminnan kolme keskeistä tytäryhtiötä fuusioitiin yhdeksi Infonia Oy -nimiseksi yhtiöksi.

Roininen raotti Helsingissä ovea palveluliiketoiminnan uusille kasvuaihioille. Näitä voivat olla konsultointi kiinteistöalan rahoitusjärjestelyissä sekä uuden asuntorakennuttamiseen keskittyvän rahaston perustaminen.

Tämä kuulostaa järkevältä, sillä näin liiketoiminta saisi lihaa luiden ympärille ja uusia kasvun eväitä. Vastaavasti kiinteistöliiketoiminta voisi kasvaa tulevaisuudessa paitsi orgaanisesti myös yritysjärjestelyin. Listattu osake antaa siihen hyvän mahdollisuuden.

Johto muistutti, että varsinainen tai ylimääräinen yhtiökokous ottaa keväällä 2026 kantaa liiketoimintojen eriyttämiseen, jos hallitus sellaista ehdottaa.

Tase keveni

Osavuosikatsauksen mukaan Investors Housen tammi-syyskuun 2025 tulos verojen jälkeen oli 4,2 miljoonaa euroa, kun se vuotta aiemmin oli 7,6 miljoonaa euroa. Molemmat ovat erittäin hyvätasoisia.

Kuluvan vuoden tammi-syyskuun liiketulokseen, joka oli 5,3 miljoonaa euroa, vaikuttaa merkittävästi Apitare-kaupan 3,1 miljoonan euron voitto toisella kvartaalilla. Investors House oli pääomistajana jyväskyläläisessä Apitare-yhtiössä, jonka se myi kesällä konsernin ulkopuolelle, ja näin pystyi maksamaan edellä mainitun ylimääräisen osingon syyskuussa.

Konsernin liikevaihto heinä-syyskuussa, jolloin Apitaren kiinteistöliiketoiminta ei enää sisältynyt lukuihin, oli 1,4 miljoonaa euroa ja liiketulos 0,4 miljoonaa euroa. Nettorahoituskulut supistuivat velkojen maksun myötä nollaan ja verot olivat pienehköt, joten katsauskauden tulos oli myös noin 0,4 miljoonaa euroa.

Heinä-syyskuussa 2024 raportoitu tulos oli 1,0 miljoonaa euroa. Johdon mukaan 0,6 miljoonan euron erotus vuoden takaiseen selittyy juuri Apitaren tulosvaikutuksen poistumisella. Kolmannen kvartaalin 2025 tulos vastasi vuositasolle muunnettuna viiden prosentin oman pääoman tuottoa. Se ei ole konsernin kymmenen prosentin tavoitteen mukainen, mutta mainitun irtautumisen jälkeen johto pitää sitä kohtalaisena suorituksena. Juoksevan liiketoiminnan suunta on oikea.

Investors Housen taseen loppusumma keveni merkittävästi. Viime vuodenvaihteessa taseen loppusumma oli 95,9 miljoonaa euroa, josta oma pääoma oli 47,4 miljoonaa ja siitä emoyhtiön omistajien osuus 38,3 miljoonaa euroa. Korolliset velat olivat 38,9 miljoonaa euroa.

Syyskuun lopussa taseen loppusumma oli 41,6 miljoonaa euroa, oma pääoma 20,0 miljoonaa ja emoyhtiön omistajien osuus saman verran eli 20 miljoonaa euroa. Korolliset velat tekivät 14,8 miljoonaa euroa.

Toisin sanoen Apitare-myynnin myötä velkoja on lyhennetty ja niitä on poistunut kaupan mukana konsernista. Toisaalta oma pääoma on supistunut huomattavan osingonjaon vuoksi.

Taseen vastaavaa-puolella sijoituskiinteistöt olivat 27,8 miljoonaa euroa ja rahavarat 3,7 miljoonaa euroa. Liikearvoa taseessa on 4,2 miljoonaa euroa. Kysyttäessä Roininen kertoi, että yhtiöllä on neljän miljoonan euron korolliset saamiset Ovaro Kiinteistösijoitukselta. Siitä puolet erääntyy joulukuussa 2025 ja toinen puoli vuotta myöhemmin.

Kokonaisuutena Investors Housen tasetilanne on hallittu ja omavaraisuusaste on tavoitteen mukainen eli vähintään 45 prosenttia, ollen 48 prosenttia.

Palveluliiketoiminnan tulos yllätti positiivisesti

Tällä hetkellä Investors Housen tuotoista 64 prosenttia tulee vuokratuotoista ja 36 prosenttia palveluista. Toisin sanoen palvelujen osuus on jälleen kasvanut. Vuonna 2023 kumpikin segmentti teki suunnilleen saman verran liikevaihtoa, kunnes kiinteistöjen vuokratuottojen osuus kasvoi 70-80 prosenttiin ennen kesän irtautumista.

Päättyneellä kvartaalilla oli merkillepantavaa, että palveluliiketoiminnan tulos kääntyi voitolle. Yhtiö sai sopeutettua kuluja alkuvuoden toimien johdosta erityisesti Juhola Asset Managementissa.

Roininen kertoo, että elokuusta alkaen kulurakenne on ollut parempi. Palveluliiketoimintaa on kaiken kaikkiaan uudistettu, sopeutettu ja kasvun ituja kylvetty.

Johto muistuttaa, että Infonia Oy:n, Juhola Asset Management Oy:n ja IVH kiinteistövarallisuuden hoito Oy:n fuusioiminen lokakuun lopussa tulee pudottamaan hallinnollisia kuluja. IVH käsittää OVV Asuntopalveluiden franchise-liiketoiminnan.

Yksi kasvun itu liittyy tiedotteeseen 28.10.2025 otsikolla Investors House mukana Hipposkeskus -projektissa. Kyseessä on iso 200 miljoonan euron urheilutilahanke Jyväskylässä.

Toimitusjohtaja kertoo, että yhtiö on ollut hankkeessa vuokraamassa tiloja asiakkaille ja auttanut oman että vieraan pääoman rahoitusjärjestelyissä neuvottelijana. Mainitut toimet tarkoittavat vuokrauspalkkioita ja onnistumispalkkioita.

Avunanto rahoitusjärjestelyissä voi kasvattaa merkitystä jatkossakin yhtiön palveluportfoliossa.

Uusi rahasto työpöydällä

Palveluliiketoiminta valmistelee uuden asuntorakennuttamiseen ja omistamiseen keskittyvän rahaston perustamista. Tästä Investors House kertoi erillisellä tiedotteella 10.11.2025:

”Investors Housen tytäryhtiö Investors House Rahastot Oy valmistelee uutta asuntorakennuttamiseen ja omistamiseen perustuvaa rahastoa. Samalla rahastoyhtiö hakee Finanssivalvonnalta muutosta toimiluvallisesta vaihtoehtorahaston hoitajasta rekisteröityneeksi vaihtoehtorahastonhoitajaksi.”

Yhtiö aikoo luopua vaihtoehtorahaston hoitajan toimiluvasta ja siirtyä rekisteröityneeksi vaihtoehtorahastonhoitajaksi.

”Tämä tarkoittaa sitä, että sataan miljoonaan euroon saakka voi toimia rekisteröityneenä. Sitten kun volyymi kasvaa sen yli, pitää hakea toimilupa. Tämä keventää 30 000 – 40 000 euroa kulujamme”, toimitusjohtaja avaa.

Uusi rahasto katsoo sijoituskohteina asuntoja mukaan lukien lyhyen ARA-mallin kohteita, joilla tarkoitetaan valtion täytetakaamaa ja korkotukemaa vuokra-asuntotuotantoa. Yhtiöllä on kokemusta mainituista kohteista useissa kaupungeissa. Lyhyessä ARA:ssa toimija voi kymmenen vuoden kohdalla muuttaa kohteen halutessaan vapaarahoitteiseksi.

Rahasto olisi luonteeltaan suljettu, määräaikainen ja vieraan pääoman painotteinen. Rahasto on tarkoitus suunnata ammattimaisille keskisuurille sijoittajille. Rahaston tarkoitus on hankkia, ylläpitää, rakennuttaa, vuokrata ja hallinnoida asuntoja. Investors Housen tulot perustuisivat hallinnointipalkkioon ja rakennuttamispalkkioon, ja se voi olla myös yksi rahaston sijoittajista.

Kaiken kaikkiaan palveluliiketoiminnalle rakennetaan jo nyt parempaa kannattavuuspohjaa karsimalla kuluja ja lisäämällä tuottoja, mutta matka on vielä kesken.

Roininen haluaisi Suomeen uuden pankin

Kun katsotaan kiinteistöalan – erityisesti asuntosektorin näkymiä – Petri Roininen ei pidä niinkään ongelmana tyhjiä myymättömiä asuntoja. Se on ongelma lähinnä yksittäisille toimijoille kuten joillekin rakennusyhtiöille.

Hänen mukaansa asuntomarkkinoilla on nähtävissä vain pistemäistä elpymistä alueellisesti. Se, että markkina lähtisi isosti liikkeelle, vaatisi hänen mukaansa kolmea asiaa:

Uusien ja vanhojen asuntojen hintaeron tulisi kaventua, vuokratason tulisi nousta ja rahoituksen saatavuuden tulisi helpottua.

”OmaSp:n vaikeudet ja Handelsbankenin poistuminen markkinasta on jäätävän iso asia”, Roininen hämmästelee.

”Pankkitoiminta perustuu siihen, että siellä on vahva tase takana. Vahva tase tuo luotonantokyvyn. Tästä lähti Handelsbankenin konsernitase pois Suomen markkinoilta, rahoituksen takaa. Se tekee sinne valtavan aukon.”

Pankkisuhteet eivät kadonneet asiakkuuksien siirtyessä muille toimijoille, mutta luotonantokyky Suomen markkinoilla heikkeni Roinisen mukaan oleellisesti, kun Hansdelsbanken ilmoitti vetäytyvänsä Suomesta syksyllä 2021. Samalla kilpailuvaihtoehdot supistuivat.

”Jokaisella Suomessa toimivalla pankilla on tietty luotonantokapasiteetti, joka riippuu niiden oman pääoman määrästä ja luottosalkun riskisyydestä”, aiemmalla urallaan pankinjohtajankin työskennellyt Roininen konkretisoi.

Samaan aikaan kun Handelsbanken lähti pois, pk-yrityksiin keskittynyt Oma Säästöpankki ajautui ongelmiin. Yrittäjävetoisille pk-yrityksille tilanne on toimitusjohtajan mukaan hankala ja sillä on sokkivaikutus uuteen luotonantoon.

”Sen takia olen ehdottanut uuden kansallispankin perustamista”, Roininen summeeraa ja viittaa Kansallis-Osake-Pankin eli KOP:in syntyyn 1800-luvun lopulla.

Raikkaasti ajatteleva Roininen pohtii, voisivatko eläkeyhtiöt käyttää yhden prosentin varoistaan siihen, että ne joko perustaisivat uuden pankin tai pääomittaisivat pienemmän olemassa olevan pankin.

Se tarkoittaisi hänen laskelmissaan sitä, että eläkeyhtiöiden ulkomaalaissijoitusten osuus putoaisi 81 prosentista 80 prosenttiin ja kotimaisten nousisi 19 prosentista 20:een.

Yksi prosenttiyksikkö eläkevaroista tarkoittaa 2,7 miljardia euroa. Se ja muu varainhankinta loisivat hänen mukaansa kymmenen miljardin euron lainanantokapasiteetin kotimaiseen pk-yrityskenttään.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

Kirjoittaja omistaa yhtiön osakkeita.