Kaikille avoin analyysi Treidityökalun uudesta osakeideasta: H&M yllätti markkinat tulospommilla. Raportti osoitti, että tehostamistoimet alkavat purra ja sai sijoittajat kääntämään katseensa uudelleen H&M:n suuntaan. Sijoittajien ensireaktio oli innostunut ja osake ampaisi jyrkkään nousuun. Oliko kyseessä kestävän käänteen alku vai hetkellinen helpotus haastavilla markkinoilla?

Treidityökalumme poimii päivittäin markkinoikta kiinnostavia osakeideoita – tänään vuorossa pohjoismainen muotijätti:

- H&M on yksi maailman suurimmista muotiketjuista ja tunnetuimmista vaatebrändeistä Euroopassa.

- Muuttuva kuluttajakäyttäytyminen ja kova kilpailu pakottavat H&M:n sulkemaan myymälöitä kypsillä markkinoilla ja panostamaan digitaaliseen myyntiin, samalla kun kasvua haetaan kehittyviltä markkinoilta.

- Q3/2025 toi tulosyllätyksen: operatiivinen tulos kasvoi 40 prosentilla, marginaalit paranivat, varastot kevenivät ja kassavirta vahvistui – markkinareaktiona +10 prosentin nousu.

- H&M:n osake sai ostosignaalin 26.9.2025 sulkuhinnalla – tässä Sijoittaja AI:n analyysi yhtiön osakkeesta analyytikon kommenteilla

- Entä miltä osakkeen tilanne näyttää teknisesti? – Lue koko analyysi nyt ilmaiseksi!

Johdanto

H & M Hennes & Mauritz AB (HM B) on ruotsalainen vaate- ja muotiketju, joka lukeutuu maailman suurimpiin muotiyrityksiin. Yhtiö toimii monibrändimallilla (H&M, COS, Weekday, Monki, & Other Stories, ARKET, H&M HOME, Sellpy) ja sillä on yli 4 100 myymälää sekä vahva verkkokauppa, joka kattaa runsaat 30 prosenttia liikevaihdosta. Strategian ytimessä on myymäläverkoston optimointi kehittyneillä markkinoilla ja samaan aikaan laajentuminen kehittyville alueille, kuten Brasiliaan ja muualle Latinalaiseen Amerikkaan.

Vuosi 2024 oli H&M:lle vaikea: liikevaihto polki paikallaan, kannattavuus jäi paineeseen ja osake kääntyi laskutrendiin kesällä 2024. Vuoden 2025 ensimmäinen neljännes oli tappiollinen ja toinen neljännes jäi vertailukaudesta, mikä heikensi sijoittajien luottamusta ennestään. Osake jatkoi vaisulla kehityksellä aina syksyyn asti.

Q3/2025 tarjosi H&M:ltä selkeän tulosyllätyksen. Yhtiö raportoi 40 prosentin hyppäyksen operatiivisessa tuloksessa, marginaalien parannusta sekä vahvan kassavirran. Kun tähän yhdistyi Brasilian onnistunut lanseeraus ja varastojen keveneminen, sijoittajat palkitsivat osakkeen kymmenen prosentin nousulla.

Tässä analyysissä tarkastellaan H&M:n liiketoimintaa, taloudellista suorituskykyä, markkina-asemaa ja arvostustasoa sekä arvioidaan, onko osake houkutteleva sijoituskohde juuri nyt.

1. Yhteenveto ja sijoitusnäkemys

H&M Hennes & Mauritz erottuu tällä hetkellä edukseen lähinnä momentin perusteella. Osakkeen arvo on noussut syyskuun aikana peräti 25 prosenttia. Viime vuosina yhtiön kasvu on jäänyt polkemaan paikallaan (liikevaihdon kolmen vuoden liukuva vuosikasvu: 0,2 prosenttia), kun yhä suurempi osuus kulutuksesta on siirtynyt verkkoon, missä kilpailu on kovempaa.

Osakkeen nykyinen hinnoittelu asettaa H&M:n sektorinsa keskikastiin. EV/EBIT 18,9 ja P/E(2025e) 26,4 ovat korkeahkot, kun otetaan huomioon liikevaihdon käytännössä pysähtynyt kasvu. Arvostus on vaativa, mutta jos Q3/2025:n tulosparannus (bruttomarginaali ja EBIT) osoittautuu kestävämmin yhtiön uudeksi tasoksi, voi osakkeessa silti olla nousuvaraa. Jos tulevat tulokset jättävät toivomisen varaa, voi korkea arvostus johtaa korostettuihin negatiivisiin reaktioihin.

Ylimääräisenä valopilkkuna voidaan nähdä yhtiön maksama 4 %:n osinkotuotto, joka on huomattavasti sektorin verrokkeja korkeampi. Osingon vakauden puute heikentää kuitenkin osakkeen osinkoprofiilia ja pitää Osaketyökalun osinkokategorian pisteet keskinkertaisina.

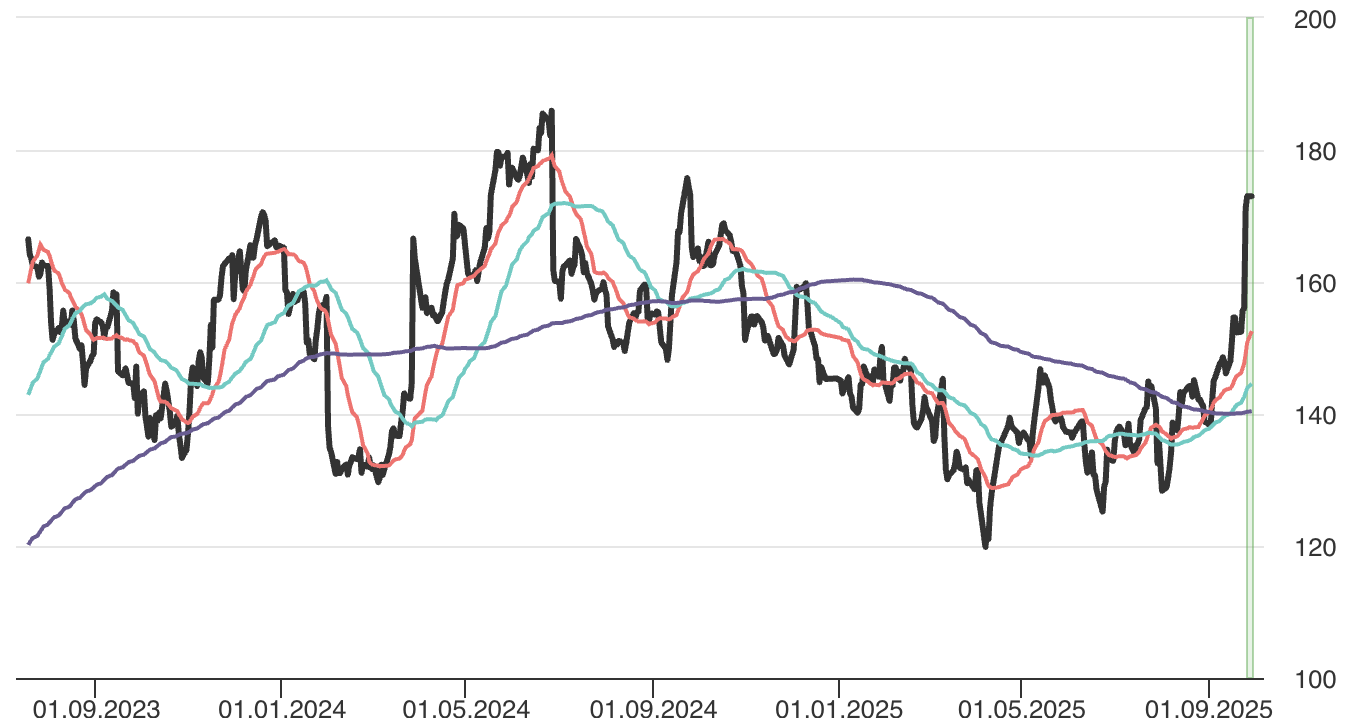

Ostosignaali ja tekninen analyysi

H&M:n osake kohtasi kuluvan vuoden ensimmäisellä puoliskolla laskupaineita, kun yhtiön operatiivinen tulos laski kummankin puoliskon neljänneksen aikana verrattuna viime vuoteen. Lyhyen aikavälin kurssikehitys tasaantui kesälle tultaessa, ja syyskuuhun menessä SMA50 oli palannut SMA200:n tuntumaan testaamaan ylitystä.

Osakkeen nousu kiihtyi syyskuussa ennakoiden tulevaa Q3-tulosta, ja SMA50 nousi hieman SMA200:n yläpuolelle. Tämä voidaan tulkita signaaliksi pitkän aikavälin nousutrendin alkamisesta. Tulosyllätys Q3:lla riuhtaisi osakekurssin jyrkkään nousuun. Osakkeen arvo nousi julkaisun katalyytista yli kymmenen prosenttia nostaen SMA50:n selvästi irti SMA200:sta.

Tällä hetkellä osake on reilusti yliostettu 14 päivän RSI:n arvolla 83,7. Osake tarjoaa houkuttelevan mahdollisuuden hyötyä alkaneesta noussutrendistä tulevien kuukausien aikana. Ylikuumenemisen takia ostopaikkaa kannattaa kuitenkin hakea lyhyen aikavälin korjauksen kautta. SMA20 ja SMA50 liikkuvat tällä hetkellä huomattavasti osakekurssia alempana. SMA20 on tällä hetkellä noin 153 kruunussa ja SMA50 145 kruunussa, mutta nousevat luultavasti kohtaamaan kurssin ylemmillä tasoilla etenkin, jos korjaus ei ole yhtä äkillinen kuin juuri nähty nousu. Liukuvien keskiarvojen lisäksi viime vuoden lopulla on useampi pohja ja huippu 159-168 kruunun välillä, jotka voivat tarjota tukea kurssin korjattua.

Näkemys: Seuraa/Osta – H&M tarjoaa houkuttelevan mahdollisuuden hyötyä alkaneesta nousutrendistä. Jos viimeisin tulosjulkaisu antaa vihiä yhtiön tulevasta tuloskunnosta, voi nyt olla oikea aika iskeä kiinni. Merkittävän riskin luovat tullimaksujen vaikutukset marginaaleihin ja tulevat alennukset, jotka voivat yhtiön mukaan painaa Q4:n suoriutumista. Tällä hetkellä osake on ylikuumentunut, ja ostopaikkaa kannattaa siksi metsästää korjauksen kautta.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

H&M on globaali muotiketju, jolla on yli 4 100 myymälää ja vahva verkkokauppa (30 prosenttia myynnistä). Yhtiö sulkee kannattamattomia myymälöitä ja panostaa digitaaliseen asiakaskokemukseen. Laajentuminen suuntautuu Latinalaiseen Amerikkaan, jossa Brasilian avaus sai hyvän vastaanoton.

Kilpailuetu:

Brändin tunnettuus ja mittakaava tuovat skaalaetua toimitusketjussa ja jakelussa. Fast fashion -kenttä on kuitenkin kireä, ja kilpailijat (Inditex, Shein, Zalando) haastavat trendisyklillä ja digistrategialla. H&M pyrkii erottautumaan yhdistämällä fyysiset ja digikanavat sekä uudistamalla myymälöitä.

Johto:

Toimitusjohtaja Daniel Ervér ja CFO Adam Karlsson painottavat kustannuskontrollia, varaston kevennystä ja kannattavuuden vahvistamista. Johto nojaa “paras hinta–laatu” -strategiaan ja tähtää vakaaseen, kestävään kasvuun myös epävarmassa kuluttajaympäristössä.

3. Taloudellinen suorituskyky

Q3/2025: Neljännes oli H&M:lle todella vahva tuloskausi. Myynti paikallisissa valuutoissa kasvoi 2 prosenttia, ja vaikka raportoidut luvut laskivat vahvan kruunun vuoksi, operatiivinen tulos nousi jopa 40 prosenttia 4,9 mrd kruunuun. Bruttomarginaali kohosi 52,9 prosenttiin ja kassavirta pysyi vahvana. Varastojen lasku 9 prosentilla osoittaa tehokasta hallintaa ja on linjassa yhtiön strategisen suunnan kanssa. Yhtiön mukaan kustannuskuri, parantunut asiakastarjooma ja onnistunut Brasilian lanseeraus tukivat tulosta.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 20 821 M € |

| EBIT | 1 468 M € |

| EBIT-% | 7,1 % |

| EPS 2025 / 2026 | 6,52 / 7,39 SEK |

| EV/EBIT (hist.) | 18,9 |

| P/E 2025e / 2026e | 26,4 / 23,6 |

| Osinkotuotto | 4 % |

| Liikevaihdon kasvu 3v (CAGR) | 0,2 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Vaatteiden ja asusteiden vähittäiskauppa kasvaa maltillisesti, mutta painopiste siirtyy yhä vahvemmin verkkokauppaan ja markkinapaikkoihin. Globaalin fast fashion -markkinan kasvu on hidastunut, ja kilpailu asiakkaiden kukkarosta on kiristynyt erityisesti Euroopassa.

Investoinnit:

H&M panostaa myymäläverkoston optimointiin ja digitaalisen kaupan kehittämiseen. Vuonna 2025 suljetaan yli 200 myymälää, mutta avataan 80 uutta, pääosin kasvumarkkinoille. Uusia investointeja kohdistetaan erityisesti Latinalaiseen Amerikkaan (Brasilia, Venezuela, Paraguay, Malta). Yhtiö raportoi investoineensa 2025 tilikauden aikana 7,2 mrd kruunua (2,6 prosenttia enemmän kuin viime kautena tähän asti).

Makroympäristö:

Korkotaso on edelleen korkea viime vuosikymmeneen verrattuna, mutta keskuspankkien harjoittaman elvyttävän rahapolitiikan voidaan olettaa tukevan kulutusta ja sitä kautta hyödyttävän H&M:n kaltaista toimijaa. Vahva kruunu painoi Q3/2025 myyntiä –5 prosenttiyksikköä, mikä korostaa valuuttariskin merkitystä.

Kilpailu:

Kilpailu on intensiivistä: Inditex (Zara) johtaa toimitusnopeudessa ja trendisyklissä, Shein painaa hintatasoa ja Zalando hallitsee verkkokaupan jakelua. H&M:n kilpailuetu on globaali brändi ja skaala, mutta markkinapaineet vaativat jatkuvaa uudistumista.

5. Riskit ja riskipisteet

Toimialariskit:

H&M toimii syklisellä vähittäiskaupan alalla, joka on herkkä kuluttajakysynnän vaihteluille, valuuttakurssien liikkeille ja sesonkien onnistumiselle. Teknologiamurrokset, kuten verkkokaupan ja markkinapaikkojen (esim. Shein, Zalando) kasvu, lisäävät kilpailupainetta.

Liiketoimintariskit:

Kasvu on pysähdyksissä, ja liikevaihdon kehitys on riippuvainen alennuskampanjoiden menestyksestä. Varastonhallinta, toimitusketjun häiriöt ja sääriippuvuus voivat heikentää kannattavuutta nopeasti. Laaja myymäläverkosto lisää kustannuspaineita, jos kysyntä heikkenee. Lisäksi yhtiö varoitti tullimaksujen nousun sekä hieman korkeampien alennusprosenttien mahdollisesti painavan marginaalia kuluvalla jaksolla.

ESG:

H&M sijoittui 1. sijalle 200 yrityksen joukosta Fashion Revolutionin What Fuels Fashion? -raportissa, mikä kertoo vahvasta vastuullisuus- ja läpinäkyvyystyöstä. Suurimmat ESG-haasteet liittyvät kuitenkin edelleen toimitusketjun valvontaan, tekstiilituotannon ympäristökuormaan ja työoloihin kehittyvissä maissa.

Volatiliteetti: 29 %

Riskipisteet: 4 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +25 %

- 3 kk: +30 %

- YTD: +19 %

- 3 v: +91 %

- 5 v: +37 %

Momenttipisteet: 6 / 10

7. Arvostustaso ja arvopisteet

P/E 2025e: 26,4

P/E 2026e: 23,6

EV/EBIT (hist.): 18,9

Osinkotuotto: 4 %

Arvopisteet: 6 / 10

8. Johtopäätökset

H&M sijoituksena nojaa vahvasti yhtiön nykyiseen strategiseen suuntaan. Yhtiö jatkaa myymälöiden sulkemista kehittyneillä markkinoilla painostaen verkkokaupan ja kevyemmän varaston merkitystä näissä segmenteissä. Samalla H&M iskee kehittyville ja kasvaville markkina-alueille, kuten Brasiliaan ja Intiaan avaten myymälöitä näillä alueilla. Suunta vaikuttaa tuoreen osavuosikatsauksen perusteella olevan oikea. Q3-tuloksen ilmentämä marginaalien kevyt kohentuminen ja 40 prosentin parannus operatiivisessa tuloksessa kiinnittivät heti sijoittajien huomion, ja osakkeen arvo on noussut yli kymmenen prosenttia tuloskatalyytista.

Samalla osake on kuitenkin venynyt yliostetuksi. Ylikuumenemisen purkautuminen korjauksella voisi avata otollisen ostopaikan sijoittajalle, joka haluaa hyötyä aluillaan olevasta nousutrendistä. Lyhyemmän aikavälin liukuvat keskiarvot liikkuvat vielä reilusti kurssia ja hintadataan pohjautuvia tukitasoja alempana. Viime vuoden jälkimmäisellä puoliskolla on useampi pohja ja huippu välillä 159-168 kruunua, jotka voivat tarjota tukea kurssin korjatessa. Jos korjaus ei ole yhtä räväkkä kuin juuri nähty nousu, voivat SMA20 ja SMA50 nousta tueksi samaiselle välille. Tällä hetkellä SMA20 liikkuu arvossa 153 kruunua ja SMA50 145 kruunua.

Osakkeen arvostus sijoittaa H&M:n pikamuotisektorin keskikastiin. Hinnoittelu on vaativa, kun katsoo liikevaihdon heikkoa kehitystä viime vuosina, mutta voi tarjota nousuvaraa, jos tuore tulos on merkki kestävämmästä parannuksesta. Käynnissä olevalla jaksolla riskejä luovat tariffien vaikutukset ja kamppaniaraskaan kauden alennukset. Toisaalta laskussa olevat ohjauskorot suosivat kulutuksesta hyötyvää toimijaa.

Näkemys: Seuraa/Osta – H&M:n osake on teknisestä näkökulmasta houkutteleva. SMA50 on noussut SMA200:n yläpuolelle viestien pitkän aikavälin nousutrendin alkamisesta. Tukea nousulle antaa viimeisin tulos, jonka perusteella yhtiön strateginen suuntaus voi kantaa hedelmää. Riskinä on kuitenkin, ettei tuloskunto ole kestävä. Ostopaikkaa kannattaa hakea korjauksen kautta.

H&M Osaketyökalussa

Osaketyökalussa voit tutkia H&M:n osaketta ja sen tunnuslukuja tarkemmin sekä vertailla osaketta sen kansainvälisiin kilpailijoihin!

-

korko: Laaja markkinakatsaus: riski-indikaattorit ja muut sijoittajan tärkeimmät indikaattorit

-

korko: Markkinaympäristö: Yhdysvaltojen inflaatio pysyi marraskuun tasolla

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet

-

osakkeet: Parhaat osinko-osakkeet Pohjoismaista

-

markkinaympäristö: Nämä osakkeet trendaavat juuri nyt

-

sijoittaminen: Parhaiten tuottaneet USA-osakerahastot