Suomessa edullisia kasvukeskusten asuntoja ja Tallinnassa premium-segmentin asuntoja vuokraava pörssiyhtiö Asuntosalkku jatkoi kesällä vakaata kehitystään.

Asuntosalkku raportoi tilikautensa kolmannen kvartaalin tuloksen

Pörssin First North -listalle kesällä 2022 listautunut Asuntosalkku omistaa ja vuokraa yli 2 000 asuntoa Suomessa lähinnä pääkaupunkiseudulla ja kehityskunnissa sekä Tallinnassa keskusta-alueella tai sen välittömässä tuntumassa. Kesäkuun lopussa Suomen asuntomäärä oli 1 413 ja Tallinnan 672.

Asuntosalkun kehityksessä on olennaista katsoa muutamaa tunnuslukua. Näitä ovat esimerkiksi nettovuokratuotto, vuokrausaste sekä hintaero niin sanotun käyvän arvon ja pörssiarvon välillä.

Huhti-kesäkuussa eli yhtiön tilikauden kolmannella vuosineljänneksellä liikevaihto supistui 8,3 prosenttia 4,5 miljoonaan euroon 4,9 miljoonasta. Vuokratuotot säilyivät edellisvuoden tasolla, mutta liikevaihtoon kirjattavat luovutusvoitot laskivat edellisvuodesta.

Nettovuokratuotto eli hoitokuluilla ja pienkorjauksilla vähennetty vuokratuotto laski 3,4 prosenttia 2,8 miljoonaan euroon oltuaan vuosi sitten 2,9 miljoonaa.

”Muutos johtui suurimmaksi osaksi ylimääräisistä hoitovastikkeista tilikauden kolmannessa kvartaalissa sekä rahoitusvastikkeiden määrän kasvusta ja pienemmältä osin vastikkeiden yleisestä kasvusta”, yhtiö toteaa liiketoimintakatsauksessaan 21.8.2025.

Toimitusjohtaja Jaakko Sinnemaa muistutti tulosjulkistus-webcastissa, että kvartaalin bruttovuokratuotot nousivat hieman vuoden takaisesta ja nettovuokratuotto koko tilikaudelta on kasvanut, vaikka asuntomäärä on hieman supistunut. Tämä kertoo neliövuokran positiivisesta kehityksestä.

Vuokrausaste Suomessa on erinomainen ja Tallinnassa hyvä.

Juokseva liiketoiminta ilman myyntejä teki nollatuloksen

Asuntosalkun asunnot arvioi ulkopuolinen kiinteistöarvioitsija kahdesti vuodessa ja käyvän arvon muutokset vaikuttavat raportoitavaan tulokseen. Nyt näitä arvioita ei tehty, koska ne oli tehty puolivuosikatsauksessa maaliskuussa.

Konsernin raportoitu tulos verojen jälkeen jäi kolmannella neljänneksellä lievästi negatiiviseksi -0,3 miljoonaan euroon oltuaan vertailukaudella -1,8 miljoonaa. Tappioon vaikutti se, että yhtiö luopui Tallinnan keskeneräisestä rakennuskohteesta. Yhtiö toteaa katsauksessa:

”Asuntosalkku myi toukokuussa 2025 Tallinnasta keskeneräisen rakennuksen sisältävän kokonaisen kiinteistön 0,3 miljoonalla eurolla. Kiinteistössä sijaitsi 10 rakenteilla ollutta asuntoa. Yhtiö sai kohteen omistukseensa vuonna 2020 erään vastapuolena olleen rakennuttajan kuolin-/konkurssipesän velkojen järjestelyissä. Yhtiön normaalista käytännöstä poiketen Asuntosalkku siis omisti kiinteistön jo rakennusvaiheessa. Korona-pandemian ja Ukrainan sodan myötä muuttuneissa markkinaoloissa kohde ei kuitenkaan enää lopulta ollut yhtiölle taloudellisesti sopiva. Kohteen tasearvo oli 0,6 miljoonaa euroa, joten myynnistä syntyi yhtiölle 0,3 miljoonaa euroa luovutustappiota.”

Sinnemaa muistutti, että tuostakin kokonaisuudesta, johon kohde liittyi, on tullut voittoa yli ajan.

Kun mainittu tappio eliminoidaan, yhtiö saavutti nollatuloksen kolmannella neljänneksellä rahoituskulujen ja verojen jälkeen. Nollatulokseen vaikuttivat kevätneljänneksellä myös Tallinnan myyntien vähäisyys ja uudelleenrahoituskulut.

Tallinnan voitolliset myynnit jatkuneet heinäkuussa

Sinnemaa muistutti tulosjulkistuksessa, että Tallinnan myyntimarkkina toimii ja yhtiön myynnit ovat jatkuneet heinäkuussa.

Asuntosalkku on myynyt 10 kuukauden aikana lokakuusta 2024 heinäkuuhun 2025 yhteensä 27 valmista asuntoa, joka johdon mukaan vastaa saman ajanjakson myyntimäärää vuosi sitten.

Yhtiön realisoitunut voitto oli kuluvan tilikauden yhdeksän kuukauden jaksolla 1,4 miljoonaa euroa, kun vuosi sitten luku oli -0,5. Vertailukauden tappiota selittivät rahoituksen uusimiseen liittyvät kertakulut, korkokulujen kasvu sekä vastikkeiden ja henkilöstökulujen kasvu.

Realisoitunut voitto kuvastaa yhtiön nettotulosta ilman realisoitumattomia arvonmuutoksia, jotka puolestaan sisältyvät raportoitavaan tulokseen. Arvonmuutokset vaihtelevat nollan molemmin puolin riippuen esimerkiksi korkotason ja vuokrausasteiden muutoksista.

Molemmilla tilikausilla 2024-2025 Tallinnan kaupat ovat olleet voitollisia ja niitä on tehty isossa kuvassa samaa tahtia, mikä näkyy myös liikevaihdon vakaana kehityksenä. Toisin sanoen yhtiön varsinainen liiketoiminta rahoituskuluineen on ollut kuluvalla tilikaudella selvästi kannattavampaa kuin vuosi sitten.

Kaksi riskiä poistunut

Kirjoitimme jo huhtikuussa, että Asuntosalkku sai uusittua laajasti Suomen liiketoiminnan rahoituksen tunnettujen pankkien kanssa vuosiksi eteenpäin neuvotteluissa, jotka käytiin vuoden 2024 keväällä.

Edelleen yhtiön Viron liiketoiminta on järjestellyt uusiksi kaikki lainasopimukset kuluvalla tilikaudella.

”Uusien ja uudistettujen lainasopimusten maturiteetti Asuntosalkun Viron tytäryhtiön Linnakodun lainoissa on reilun 85 prosentin osalta viisi vuotta eli vuoteen 2030 ja vajaan 15 prosentin osalta kolme vuotta eli vuoteen 2028.”

Yhtiön kilpailukyvystä rahoituksen saannissa kertoo se, että merkittävä osa lainasta on bullet-lainaa, joka lyhennetään vasta lainakauden päättyessä. Linnakodun solmimat uudistetut lainasopimukset ovat määrältään 63,5 miljoonaa euroa. Vanhoja lainoja kuoletettiin 54,5 miljoonaa euroa.

Kotimaassa yhtiö solmi 87,0 miljoonan euron lainarahoitukselle jatko-optiovuoden siten, että lainat ovat voimassa kevääseen 2028. Konsernin korolliset velat puolivuosikatsauksessa maaliskuussa olivat 147,8 miljoonaa euroa.

Kun konsernin koko lainarahoitus on voimassa kilpailukykyisin ehdoin 3-5 vuotta eteenpäin, se pienentää huomattavasti riskiä. Sinnemaa muistutti, että lainasalkusta karkeasti 1/3 on kiinteäkorkoista, 1/3 korkokattoa tai korkoputkea ja 1/3 puhtaasti vaihtuvakorkoista. Toisin sanoen yleinen korkotason muutos vaikuttaa suurimpaan osaan lainoista korkotason laskiessa. Jos korot nousevat huomattavasti, vaikutus rajoittuu kolmannekseen lainoista.

Toinen keskeinen riski, joka poistui kokonaan kuluvalla tilikaudella, liittyy rakenteilla oleviin kohteisiin.

”Nyt Asuntosalkun kokonaisuus on vielä entisestä selkeämpi ja ennakoitavampi, kun yhtään asuntoa ei ole rakenteilla. Tämä osaltaan antaa uusia mahdollisuuksia jatkoon”, johto toteaa liiketoimintakatsauksessa.

Sinnemaa avasi tilannetta tulosjulkistuksessa. Yhtiön ei tarvitse keskittyä rakenteilla olevien kohteiden rahoitukseen ja vuokraamiseen, vaan se voi keskittyä aiempaa enemmän oikea-aikaiseen ostamiseen ja myymiseen.

”Me tiedetään tarkkaan mitä meillä on ja missä markkina menee. Voidaan hyödyntää mahdollisia markkinatilanteita sen osalta, että missä on houkuttelevaa myydä niin siellä myydään ja missä on houkuttelevaa ostaa, niin siellä mahdollisesti ostetaan. Osa tätä on oman osakkeen ostot.”

Sinnemaa viittasi siihen, että osakkeen arvo määrittyy nyt selkeämmin taseessa, kun ei ole rakenteilla olevia kohteita.

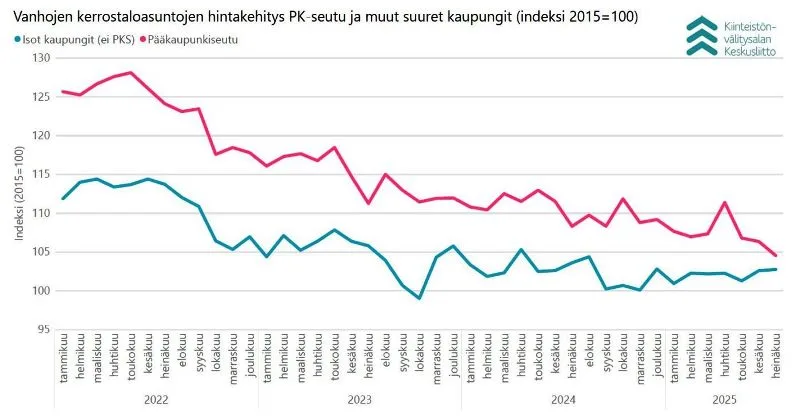

Pääkaupunkiseudun hinnat laskeneet – kauppamäärät nousseet

Kirjoitimme huhtikuun analyysissa asuntohintojen ja kauppamäärien kehityksestä perustuen Kiinteistövälitysalan Keskusliiton tilastoon. Maaliskuussa keskimääräiset vanhojen kerrostaloasuntojen neliöhinnat olivat olleet edeltävinä kuukausina pääkaupunkiseudulla varsin stabiilit edeltäviin kuukausiin verrattuna. Kauppamäärät olivat nousseet vuoden takaisesta.

Kun katsotaan KVKL:n elokuun 2025 katsausta, hinnat pääkaupunkiseudulla ovat laskeneet huhtikuun piikin jälkeen selvästi, ollen noin neljä prosenttia vuoden takaista alempana. Heinäkuun lasku edeltävään kuukauteen oli 1,8 prosenttia. Kauppamäärät ovat jatkaneet kasvussa siten, että kaikkien asuntotyyppien käytettyjen asuntojen kauppamäärä kasvoi pääkaupunkiseudulla heinäkuussa 13 prosenttia vuoden takaisesta ja 48 prosenttia kahden vuoden takaisesta.

Toisin sanoen, hintatilasto on tällä hetkellä todennäköisesti aiempaa luotettavampi mittari hintatasosta kauppamäärien kasvettua ja saattaa kertoa hintojen vakiintumisesta. Pk-seudun hinnat ovat laskeneet 3,5 vuoden aikana muita isoja kaupunkeja selvemmin, mutta oheinen kuva ei tarkoita sitä, että hinnat vastaisivat lähes toisiaan.

Vaikka koko kuvassa hintakehitys pääkaupunkiseudulla on ollut laskeva, Asuntosalkku näkee, että kuluttajien tiukka taloudellinen tilanne saattaa näkyä vuokramarkkinoilla niin, että kysyntä kohdistuu kokonaisvuokraltaan edullisiin hyvien julkisten liikenneyhteyksien varrella sijaitseviin asuntoihin, jollaisia yhtiö omistaa Suomessa.

Tämä voi edesauttaa vuokratuoton positiivista kehitystä jatkossa.

Omien osakkeiden osto vaikuttaa viisaalta

Yhtiö muutti voitonjakopolitiikkaansa kesällä 2024. Aiemmin yhtiö pyrki kasvattamaan osinkosummaa vuosittain, mutta nyt pyrkimyksenä on omistaja-arvon kasvattaminen pitkällä aikavälillä.

Tarkkaan määriteltyä voitonjakopolitiikkaa ei ole. Kuitenkin strategian määrittely on selkeä, ote:

”Asuntosalkun omistaja-arvon kasvattaminen tapahtuu pääasiassa sijoitussalkkua jalostamalla sekä ostamalla omaa osaketta pitkäjänteisesti, kun sillä nähdään olevan suotuisaa vaikutusta osakekohtaisen oman pääoman arvon kasvuun.

Omistaja-arvoa kasvatetaan lisäksi tehokkaalla pääomarakenteella ja optimoimalla tasetta. Osinkoa maksetaan, kun se nähdään yhtiön ja osakkeenomistajien kokonaisedun mukaiseksi.”

Kuluvalla tilikaudella yhtiö on voitonjaossa keskittynyt omien osakkeiden ostoon ja tehnyt sitä merkittävästi. Yhtiö on hankkinut 1.10.2024-19.8.2025 reilut 11 700 osaketta, vastaten himan yli yhtä prosenttia osakekannasta. Keskihinnan oltua noin 79 euroa omien osakkeiden ostoon on käytetty arviolta 0,92 miljoonaa euroa.

Samalla ulkona olevien osakkeiden määrä on supistunut ja sijoittajan omistusosuus kasvanut noin 1,2 prosenttia, vastaten samansuuruista eli reilun prosentin osinkotuottoa.

Nähdäkseni omien osakkeiden osto viisasta paitsi substanssialennuksen vuoksi myös siksi, että yhtiön realisoitunut tulos eli liiketoiminnan peruskannattavuus ennen arvonmuutoksia on kehittynyt hyvään suuntaan.

Mikäli vuokraustoiminnan kannattavuus sekä asuntoportfolion myynnit kehittyvät positiivisesti ja ovat voitollisia myös jatkossa, substanssialennuksella on nähdäkseni edellytykset pienentyä – ja siten jo tehdyt omien osakkeiden ostot sataisivat omistajien laariin myös sitä kautta.

Osakekohtainen oma pääoma, joka perustuu asuntojen arvon osalta ulkopuolisen arvioitsijan arvioon, oli kesäkuussa 119 euroa. Toisin sanoen, yhtiö on kyennyt ostamaan omaa osaketta noin 34 prosentin alennuksella verrattuna sen käypään arvoon.

Lisäksi on muistettava, että Tallinnasta yhtiö on saanut myytyä asuntoja tänä vuonna lähes 25 prosenttia tasearvoja korkeampiin hintoihin, eli selvästi voitollisesti, toisin sanoen yli mainitun osakekohtaisen oman pääoman 119 euroa.

Lähiajan näkymät ja arvostus

Asuntosalkku on myynyt Tallinnan asunnoista vajaan kolmen vuoden aikana 78 kappaletta eli hieman yli kymmenen prosenttia. Myynnit ovat olleet huomionarvoinen osa liiketoimintaa ja ovat sitä todennäköisesti jatkossakin. Etu tulee siitä, että yhtiö myy tyypillisesti asuntoja yksittäin, jolloin ei tarvitse antaa tukkualennusta.

Arvonnousu perustuu oikea-aikaisiin ja oikein kohdistettuihin investointeihin ja myynteihin sekä toisaalta markkinakehitykseen. Tallinnan asuntomäärä oli neljä vuotta sitten alle 500, kun se nyt myyntien jälkeenkin on noin 670.

Johto myös muistutti, että konsernilla on vahva kassatilanne, noin viisi miljoonaa euroa. Maaliskuussa kassavarat olivat 2,2 miljoonaa euroa.

Samoin johto vahvisti, että yhtiön asunnoille on ollut vuokrakysyntää Suomessa, vaikka kotimaan markkinassa on meneillään asumisen tukimuutoksia. Tästä kertoo korkea vuokrausaste. Sinnemaa avasi opiskelijoiden meneillään olevaa asumistukiuudistusta videohaastattelussamme kesäkuussa.

Asuntosalkku piti kuluvan vuoden tulosohjeistuksensa ennallaan:

”Yhtiö arvioi konsernin liikevaihdon olevan 17,5–20,0 miljoonaa euroa 30.9.2025 päättyvällä tilikaudella. Yhtiö ei tee ennustetta realisoitumattomasta voitosta/tappiosta sijoituskiinteistöjen arvostamisesta käypään arvoon. Yhtiö arvioi 30.9.2025 päättyvän tilikauden realisoituneen voiton olevan 1,5–3,5 miljoonaa euroa.”

Kun realisoitunut voitto yhdeksältä kuukaudelta oli 1,4 miljoonaa euroa, johto näkee ohjeistuksen perusteella heinä-syyskuun tilanteen melko optimistisena ennen arvonmuutoksia – eli perusliiketoiminnan myynteineen selvästi kannattavana.

Riskeinä ovat Euroopan epävarmat talousnäkymät, epävarmuus Suomen asumisen tukijärjestelmien muutosten vaikutuksesta yhtiöön, asuntojen myyntimarkkinan kehitys erityisesti Tallinnassa, korkotason muutokset ja geopoliittiset riskit.

Kansainvälinen valuuttarahasto IMF ennusti huhtikuun 2025 talouskatsauksessaan Suomen reaalisen bruttokansantuotteen kasvuksi tälle vuodelle 1,0 ja ensi vuodelle 1,4 prosenttia – ja Virolle vastaavasti 0,7 ja 1,8 prosentin kasvua vuosille 2025-2026.

Asuntosalkun substanssialennus on tällä hetkellä 85 euron kurssilla 28,6 prosenttia, kun se viime analyysissa huhtikuussa oli 39 prosenttia. Yhtiön isolla verrokilla asuntosijoitusyhtiö Kojamolla vastaava substanssialennus on nykyisellä 10,7 euron kurssilla 26,7 prosenttia, kun se huhtikuussa oli Asuntosalkun kanssa samalla tasolla.

Kojamon vuokrausaste parani kesällä 93,6 prosenttiin, mutta on yhä selvästi matalampi kuin Asuntosalkun Suomen vuokrausaste, joka oli kesäkuussa 98,2 prosenttia.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.