Arvo Sijoitusosuuskunnan ensimmäisen vuosipuoliskon tulos oli poikkeuksellisen vahva. Osuuskunta toteutti katsauskauden aikana totuttuun tapaan uusia suoria sijoituksia ja portfoliossa tapahtui merkittäviä muutoksia. Arvon taloudellinen tila vaikuttaa vahvalta ja nykyinen sijoitussalkku on jopa aiempaa hajautetumpi.

Arvo Sijoitusosuuskunta: H1/2025-tulos

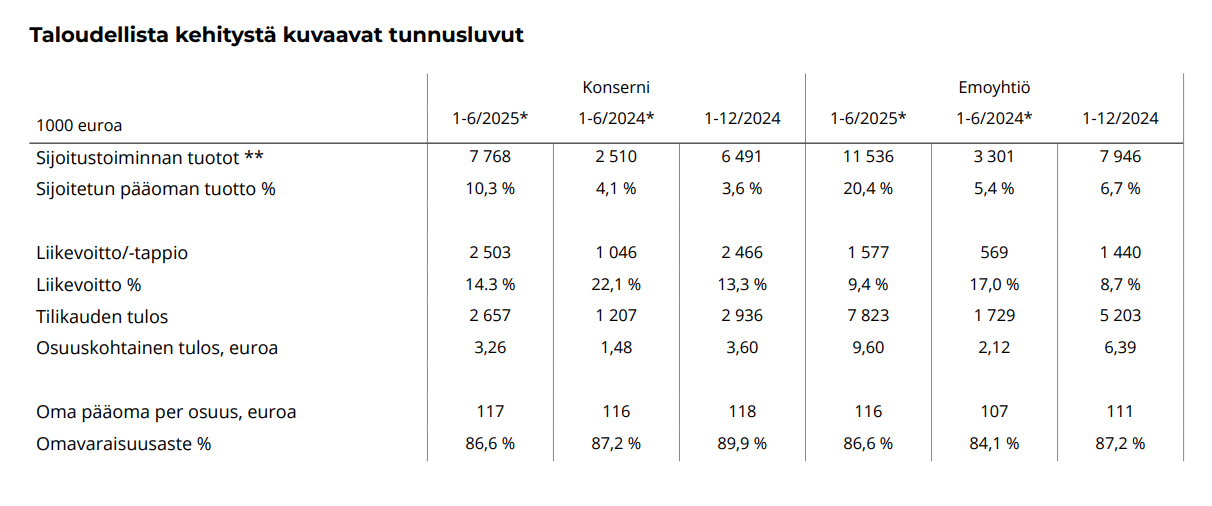

Arvo raportoi vuoden 2025 ensimmäiseltä puoliskolta erinomaiset luvut. Konsernin liikevaihto kasvoi 17,5 miljoonaan euroon vertailukauden 4,7 miljoonasta eurosta ja liiketoiminnan tulos nousi 2,5 (1,0) miljoonaan euroon, vastaten 14,3 (22,1) prosenttia liikevaihdosta. Emoyhtiön liikevaihto oli katsauskaudella 16,8 (3,3) milj. euroa. Sijoitustoiminnalle tyypillisen liikevaihdon merkittävän heilahtelun vuoksi olennaista on katsoa emoyhtiön tulosta.

Arvon tulos kipusi ensimmäisellä vuosipuolikkaalla ennätykselliseen 7,8 miljoonaan euroon vertailukauden 1,7 miljoonasta eurosta. Tulosparannusta selittivät pitkälti Leden-sijoituksesta irtautuminen, ja sen aikaansaama 7,4 miljoonan euron myyntivoitto, sekä korko- ja osinkotuotot. Vahvana osuuskoronmaksajana tunnettu Arvo on nyt tilanteessa, jossa ensimmäisen vuosipuoliskon erinomainen tuloskehitys ja vankka tase mahdollistavat uusien, sijoitussalkkua täydentävien sijoitusten tekemisen sekä houkuttelevan voitonjaon osuudenomistajille.

Sijoittajan näkökulma

Arvo avasi tulosjulkistuksen yhteydessä laajemmin näkymiään toimintaympäristön tilanteesta. Näkymiä painavat odotetusti niin kotimaan talouskasvun heikko tilanne, mahdollinen vientikysynnän sakkaaminen, kuluttajaluottamuksen lasku ja pk-yritysten haastavat olosuhteet. Myös globaalin toimintaympäristön tila on selvästi riskialtis, laajemman taloudellisen epävarmuuden, tulliuhkien ja geopoliittisten riskien varjostaessa kokonaiskuvaa.

Korko- ja inflaatiotilanteen hellittäminen on tuonut hieman helpotusta toimintaympäristöön. Myös listattujen yhtiöiden osalta on nähty alkuvuoden aikana selvää elpymistä, mutta pk-yrityksiä painavat edelleen kasvaneet konkurssimäärät ja rahoituksensaannin vaikeudet. Arvo näkee oman hankeputkensa ja kohdeyhtiöidensä tilanteen tällä hetkellä kuitenkin pitkälti positiivisena. Yrityskauppa- ja listautumismarkkinan Arvo uskoo piristyvän voimakkaammin vasta ensi vuoden puolella.

Vaikka nykyinen taloustilanne ja toimintaympäristö eivät ole sijoitustoiminnan kannalta kaikista optimaalisimpia, voi vastavirtaan kulkeminen ja sijoitusstrategian kuuliainen toteuttaminen tarjota Arvolle isoja onnistumisia suorien sijoitusten osalta.

Vuosipuoliskolla yksi isompi murheenaihe

Tulosraportin ainoa selkeä heikkous oli katsauskauden jälkeen konkurssiin hakeutunut Fifax. Yhtiö oli jo aiemmin yrityssaneerauksessa, joka kuitenkin epäonnistui. Arvo myönsi Fifaxille viime vuonna 1,0 miljoonan euron lainarahoituksen ja saneerausmenettelyn aikana etuoikeutetun 0,2 miljoonan euron velkarahoituksen. Nämä sijoitukset Arvo on nyt kokonaisuudessaan alaskirjannut ja kyseinen alaskirjaus heikensi ensimmäisen vuosipuoliskon tulosta 1,2 miljoonan euron verran.

Fifaxin tapaus kuvastaa Arvon sijoitustoiminnan olennaisimpia riskejä. Suorat sijoitukset altistavat sijoitustoiminnan vastaaville alaskirjauksille ja tappiolle, mutta sijoittajan kannalta olennaista on se, että Arvon sijoitussalkku on jo todella hyvin hajautettu. Käsittelemme salkun sisältöä tarkemmin artikkelin lopussa.

Sijoitusten onnistuminen luo vakautta

Vahvan taloudellisen tilan ansiosta Arvon sijoitustoiminnalla on reilusti liikkumavaraa, toimintaympäristön tilanteesta huolimatta. Konsernin rahavarat olivat kesäkuun lopussa 2,5 (1,9) miljoonaa euroa. Lisäksi käyttämättömiä luottolimiittejä konsernilla oli yhteensä 8,4 miljoonan euron edestä. Omavaraisuusaste oli katsauskauden lopussa 86,6 (87,2) prosenttia.

Konsernin korollisten lainojen määrä laski vuosipuoliskolla 10,6 (13,0) miljoonaan euroon, mutta korottomien lainojen määrä kasvoi 4,1 puolestaan (0,9) miljoonaan euroon. Kokonaisuutta tarkastellessa Arvon tilanne näyttää vakaalta. Konsernin rahoitusasema on tulosraportin perusteella hyvällä tolalla, eivätkä mahdolliset uudet sijoitukset tai rahoitustarpeet haasta tasetta merkittävästi.

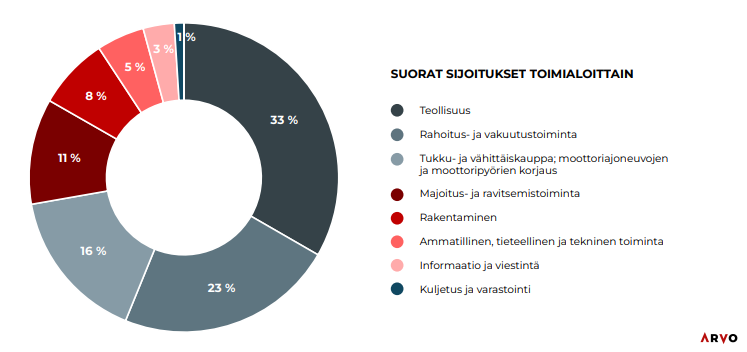

Sijoitussalkun jakauma on poikkeuksellinen

Ensimmäisen vuosipuoliskon huiman tuloksen sijaan tulosraportin merkittävintä antia oli Arvon muodostama koonti sen sijoitustoiminnan jakaumasta sekä suurimmista sijoituksista. Yhtiö avasi myös jo pitkälti tiedossa olleita toteutettuja lisäsijoituksia.

Metallituotteiden sopimusvalmistaja Leden Groupin omistusosuuden myynnin myötä Arvon suorien sijoitusten paino tippui 37 prosenttiin aiemmasta 46 prosentista. Vastaavasti finanssisijoitusten osuus nousi 63 prosenttiin aiemmasta 54 prosentista.

Arvo otti noin puolet myymiensä Leden Groupin osakkeiden peruskauppahinnasta (11,9 miljoonaa euroa) käteisenä ja puolet Hanza AB:n osakkeina. Ruotsalaisesta sopimusvalmistajasta tuli näin Arvon suurin yksittäinen sijoitus. Hanzan osake on noussut kaupanteon jälkeen huomattavasti ja tämän myötä Arvon omistuksen arvo on kohonnut jo 7,2 miljoonaan euroon.

Ensimmäisellä vuosipuoliskolla Arvo toteutti yhden uuden suoran sijoituksen Nordic Bites Groupiin ja kolme lisäsijoitusta aiempiin kohdeyrityksiin. Nordic Bites Groupin vaihtovelkakirjalainasijoitus oli suuruudeltaan 3 miljoonaa euroa. Uutta siltalainarahoitusta Arvo myönsi ensimmäisellä vuosipuolikkaalla 3,0 miljoonan euron edestä. Lisäksi Arvosta tuli aiemman Lännen MCE Oy:lle myönnetyn lainan konvertoinnin myötä Summa Defencen osakkeenomistaja noin 2 prosentin omistusosuudella.

| Omistus | Milj. euroa | Osuus sijoitussalkusta | Kuvaus |

|---|---|---|---|

| Hanza AB | 7,2 | 5,7 % | Ruotsalainen moniteknologinen sopimusvalmistaja |

| Danske Invest Select Global Equity Solution EUR W | 6,4 | 5,0 % | Kansainvälisiin osakkeisiin sijoittava rahasto |

| Nordic Option Oy | 6,1 | 4,8 % | Pohjois-Suomeen painottuva pääomasijoitusyhtiö |

| Lapwall Oyj | 5,0 | 4,0 % | Puurakenteisten seinä- ja kattoelementtien valmistaja |

| Summa Defence Plc | 4,8 | 3,7 % | Puolustus- ja turvallisuusteknologiakonserni |

| Nordea Global Enhanced Fund I Growth | 3,5 | 2,8 % | Kansainvälisiin kasvuosakkeisiin sijoittava rahasto |

| Nordea Investment Fund – Corporate Bond I Kasvu | 3,4 | 2,7 % | Yrityslainoihin sijoittava korkorahasto |

| Partnera Oyj | 3,2 | 2,5 % | Kiertotalouteen panostava teollinen omistaja |

| Elcoline Oy | 3,0 | 2,4 % | Teollisuuden kunnossapidon palveluyhtiö |

| Ruoto Invest Oy | 3,0 | 2,4 % | Kalastus- ja metsästysvälineiden liikeketju (emoyhtiö) |

| TOP 10 yhteensä | 45,6 | 35,9 % | 10 suurinta sijoitusta yhteenlaskettuna |

| Muut sijoitukset | 81,5 | 64,1 % | Loput suorista sijoituksista ja finanssisijoituksista |

| Yhteensä | 127,1 | 100 % |

Katsauskauden investoinnit olivat yhteensä 6,8 (3,9) miljoonaa euroa. Konsernin sijoitetun pääoman annualisoitu tuotto parani ensimmäisellä vuosipuoliskolla 10,3 (4,1) prosenttiin.

Portfoliossa tapahtuneiden muutosten myötä Arvon omistusten hajautus laajeni selvästi. Lisäksi sijoitusten likviditeetti parani etenkin suurimpien omistusten osalta, koska Hanzan ja Summa Defencen osakkeet ovat pörssilistattuja, aiempien Lapwallin ja Partneran omistusten lisäksi.

Arvo onnistui uusien sijoitusten avulla säilyttämään myös suorien sijoitusten sisäisen hajautuksen hyvällä tasolla. Toimialakohtainen jakauma itse asiassa parani vuoden vaihteen tasosta teollisuuden osuuden pienentyessä ja pienempien toimialojen osuuksien kasvaessa.

Käsittelimme Arvon sijoitustoimintaa ja -salkkua laajemmin jo aiemmin kesäkuussa julkaistussa artikkelissa:

Arvo Sijoitusosuuskunta: Yhdellä osuudella pala vaikuttavaa portfoliota

Huomio: Kyseisen artikkelin luvut perustuvat vuoden 2024 tilinpäätöksen tietoihin.

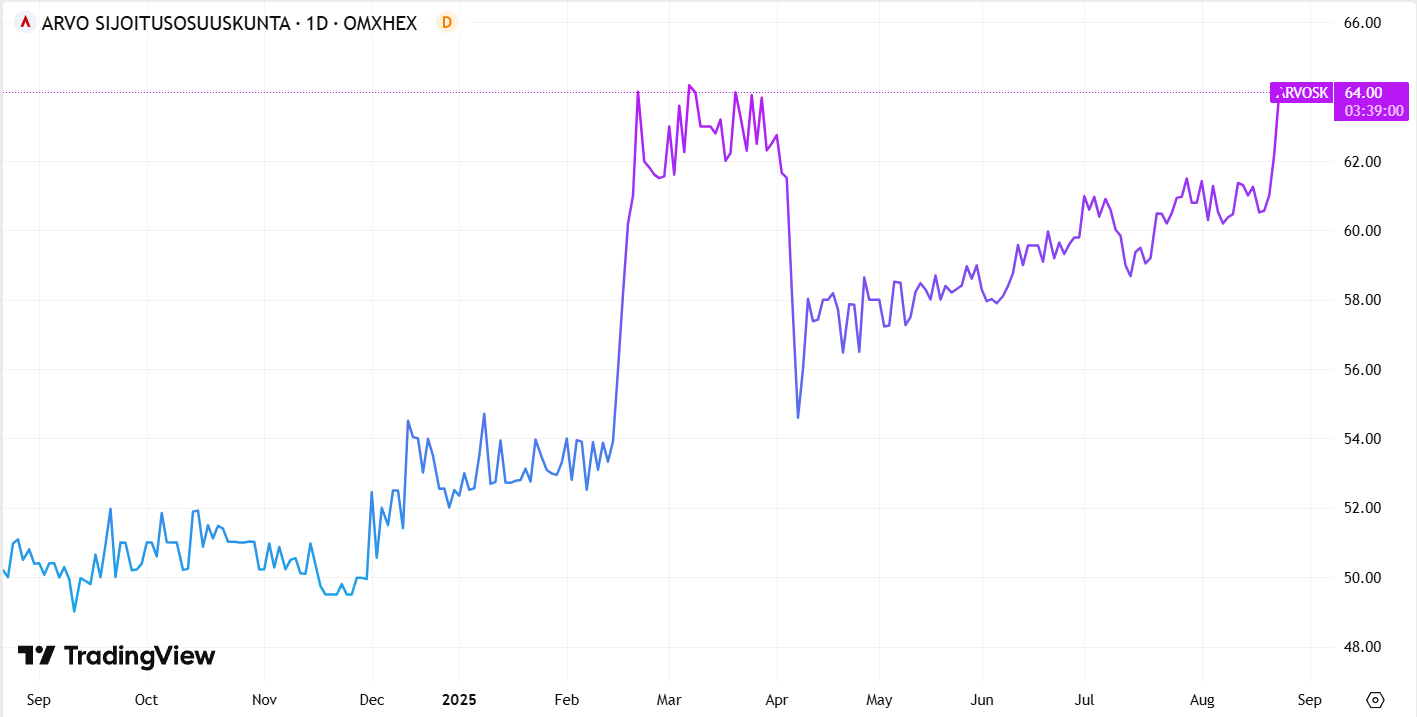

Osuuden kurssikehitys on ollut huimaa katseltavaa

Arvon osuuden kurssikehitys on ollut poikkeuksellisen vahvaa kuluvan vuoden aikana. Vuoden alusta nousua on kertynyt jo noin 23 prosenttia ja lisäksi Arvo maksoi keväällä osuudenomistajilleen 4,50 euron edestä osuuskorkoa yhtä osuutta kohden.

Keväällä hinta kohosi nopeasti vahvan tilinpäätöstiedotteen julkaisun jälkeen 64 euroon asti. Huhtikuun puolessavälissä osuuden hinta kuitenkin tipahti takaisin noin 56-58 euron tasolle, pääosin osuuskoron irtoamisen takia.

Kesän aikana osuuskurssin nousutrendi jatkui selvästi positiivisena. Arvon osuus nousi vahvasti jo puolivuotiskatsauksen julkistamista edeltäneenä päivänä ja myös itse tulosraportti sai markkinoilta positiivisen vastaanoton.

Osuus oli tulosjulkistuspäivänä 2,9 % nousussa viiden tunnin kaupankäynnin jälkeen. Samalla osuuden hinta kipusi kevään paikallisen kurssihuipun tasolle 64 euroon.

Ensimmäisen vuosipuoliskon osuuskohtainen tulos oli huimat 9,6 euroa osuutta kohden. Tämä enteilee sijoittajan kannalta vahvaa osuuskorkoa ensi kevään voitonjakoa silmällä pitäen, mikäli yleisessä taloustilanteessa tai Arvon kohdeyhtiöiden kehityksessä ei tapahdu dramaattisia muutoksia.

Vuodelta 2024 Arvo kerrytti 6,39 euron osuuskohtaisen tuloksen, minkä ansiosta osuuskunta maksoi keväällä roiman 4,5 euron osuuskoron. Kuluvan vuoden ensimmäisen puoliskon vahva tulos ja etenkin Leden-sijoituksen exit mahdollistavat Arvolle toki myös uusien sijoitusten tekemisen jo toteutettujen, pääosin onnistuneiden sijoitusten lisäksi.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

-

markkinaympäristö: Nämä osakkeet trendaavat juuri nyt

-

sijoittaminen: Parhaiten tuottaneet USA-osakerahastot

-

osakkeet: Parhaiten tuottaneet suomalaiset osakkeet vuonna 2025

-

sijoittaminen: Parhaiten tuottaneet indeksirahastot

-

osakkeet: Parhaat osinko-osakkeet maailmalta

-

korko: Markkinaympäristö: Yhdysvaltojen inflaatio laski yllättäen – positiivista osakkeille