Digian kasvu kiihtyi, mutta kertaerät painoivat tulosta. Tulosohjaus koko vuodelle pidettiin ennallaan, mikä indikoi vahvaa toista vuosipuoliskoa. Kannattaako kurssilasku käyttää ostopaikkana?

Digian Q2/2025-tulos

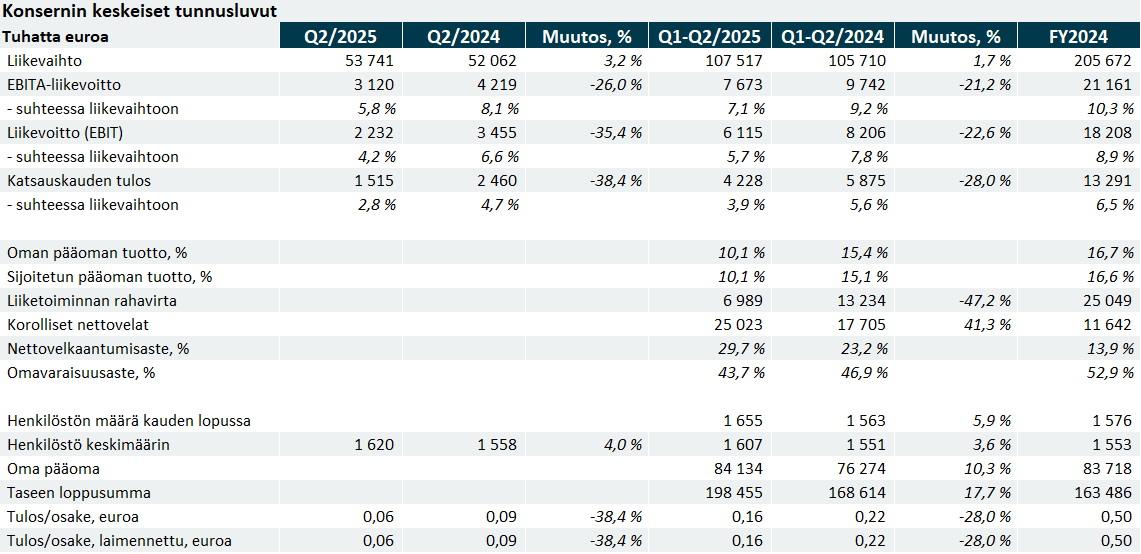

Vuoden toisella neljänneksellä Digian liikevaihto oli 53,7 M€ (ennuste 54,0 M€) ja oikaistu liikevoitto 3,3 M€ (ennuste 3,6 M€). Digian liikevaihto kasvoi 3,2 prosenttia vertailukaudesta ja liikevaihdon orgaaninen kasvu oli 1,3 prosenttia. Kehityksen taustalla oli Digital Solutions -palvelualue, jonka liikevaihto kasvoi 10 prosenttia vertailukauteen nähden. Kasvua vauhdittivat erityisesti räätälöity ohjelmistokehitys, datan hyödyntämiseen perustuvat ratkaisut sekä asiakkuudenhallintaratkaisut. Muilla kolmella palvelualueella liikevaihdon kasvua painoi osittainen asiakkaiden investointivarovaisuus sekä oleellisesti myös aiemmin voitettujen asiakashankkeiden aloitusten viivästymiset.

Digian toisen neljänneksen EBITA-liikevoitto oli 3,1 miljoonaa euroa ja EBITA-liikevoittomarginaali oli 5,8 prosenttia liikevaihdosta. Vuoden takaisella vertailukaudella EBITA oli 4,2 miljoonaa ja EBITA-liikevoittomarginaali 8,1 prosenttia. Tulokseen vaikuttivat liikavaihdon odotettua hitaampi kasvu sekä Savangard-yrityskaupan toteutukseen ja muutosneuvotteluihin liittyvät 1,1 miljoonan euron kertaerät. Ilman kertaeriä EBITA-liikevoitto oli vertailukauden tasolla.

Ohjeistus pidettiin lyhyen aikavälin epävarmuudesta huolimatta ennallaan

Digia arvioi sen markkinassa näkyvän lyhyellä aikavälillä edelleen kysynnän varovaisuutta ja epävarmuutta, mikä voi näyttäytyä ajoittain myös epäterveenä kilpailuna. Yhtiö kuitenkin pitää ohjeistuksensa vuodelle 2025 ennallaan, ja odottaa sen liikevaihdon kasvavan ja EBITA-liikevoiton kasvavan tai olevan edellisvuoden tasolla.

Digian osake

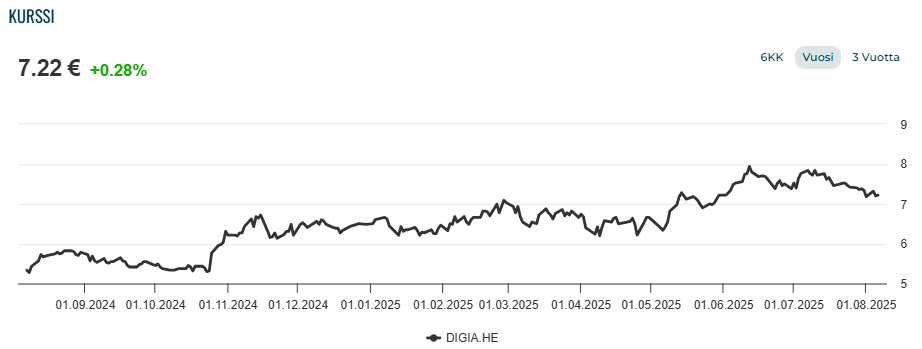

Kuluvana vuonna Digian osake on pysytellyt selvässä nousutrendissä, ja osakkeen momentti on ollut vahva teknisestä näkökulmasta. Kesän aikana reippain kurssinousu hiipui ja Digian osake haki tasoa noin 7,20 eurosta. Viimeisen kahdentoista kuukauden aikana osake on kuitenkin takonut sijoittajalle osingot huomioiden 37,9 prosentin tuoton.

Toisen vuosineljänneksen tulos jäi hieman analyytikoiden ennusteista ja Digian osake laski tulosjulkistuspäivänä.

Sijoittajan näkökulma

Vuoden 2025 toisella neljänneksellä Digian markkinaympäristö pysyi ensimmäisen kvartaalin tavoin haastavana. Hitaasti kehittyvä taloustilanne ja globaali epävarmuus näkyivät asiakkaiden investointihaluttomuutena ja jo voitettujen hankkeiden viivästymisenä. Kasvu kuitenkin kiihtyi Q1:n nollakasvusta 3,2 prosenttiin.

Katsauskauden kirkkain valopiste löytyi Digital Solutions -palvelualueelta, jonka tekoälyä hyödyntävien ratkaisujen kysyntä nosti koko yhtiön orgaanisen liikevaihdon yli viime vuoden vastaavan ajanjakson. Myös vastahankittu Savangard-konserni tuki liikevaihtoa katsauskaudella.

Epäsuotuisan markkinatilanteen seurauksena myös Digian kannattavuus kärsi neljänneksellä ja tulokseen vaikuttivat 1,1 miljoonan euron kertaerät Savangard-yrityskaupasta sekä muutosneuvotteluista. Markkinareaktio oli nämä huomioiden melko voimakas ja kurssilasku tekee Digian osakkeesta houkuttelevamman.

Vaikka tulos oli sijoittajille kevyt pettymys, on Digian johto korostanut yhtiön katseen olevan pitkän aikavälin kehityksessä, eikä tässä suhteessa puolivuosikatsaus tuonut muutosta ainakaan negatiiviseen. IT-palvelumarkkina on ollut varsinkin Suomessa haastava jo tovin, mutta tästä huolimatta Digia on pitänyt kiinni strategiansa mukaisesta kannattavasta kasvusta. Onnistuakseen tässä yhtiö on jatkanut esimerkiksi kasvua tukevia investointeja sekä tehnyt kannattavuuden turvaavia toimenpiteitä. Lyhyellä aikavälillä liikkeet näkyvät ylimääräisinä kuluina, mutta pitkällä tähtäimellä ne tukevat yhtiötä.

Savangardin ja Digian integraatiossa nähdään merkittävää potentiaalia

Digian tavoitteena on ollut laajentua enemmän Euroopan markkinoille, jotta yhtiö voisi laskea markkinakohtaista riskiään. Numeeriseksi tavoitteeksi Digia on asettanut 15 prosentin kansainvälisen liiketoiminnan osuuden liikevaihdosta vuoden 2025 loppuun mennessä. Toisella vuosineljänneksellä osuus kasvoi jo 14,6 prosenttiin. Osana kansainvälisen liiketoiminnan laajentamista on kriittisiin integraatioihin ja API-rajapintoihin keskittyvän Savangard-yhtiön yrityskauppa. Puolan lisäksi uusi tytäryhtiö avasi toimitusketjuja myös muualle Eurooppaan.

Analyytikoille suunnatussa tulosjulkistustilaisuudessa Digian toimitusjohtaja Timo Levoranta kertoi uuden tytäryhtiön integraation käynnistyneen lupaavasti. Digian vahvan asiakasluottamuksen ja Savangardin toimituskapasiteetin yhdistymisessä nähdään merkittävää potentiaalia, jonka Digia uskoo kiihdyttävän molempien yhtiöiden kasvua. Levorannan mukaan tästä on jo nähty esimerkkejä Digian ja Savangardin yhdessä voittamien sopimusten muodossa.

Odotuksissa vahva loppuvuosi

IT-palvelumarkkinaa varjostava epävarmuus näyttää tällä hetkellä jatkuvan myös toisella vuosipuoliskolla. Digia piti kuitenkin ohjeistuksensa ennallaan. Ensimmäisellä vuosipuoliskolla Digia jäi EBITA-tuloksen osalta viime vuodesta, joten ohjeistuksen mukaisesti viime vuoden tasolle pääseminen vaatii selvästi ensimmäistä vuosipuoliskoa sekä vertailukautta vahvemman H2-tuloksen. Analyytikkotilaisuudessa yhtiön johto vaikutti kuitenkin luottavaiselta, että ohjaukseen päästään. Ensimmäisen vuosipuoliskon aikana syntynyt takamatka uskotaan saavutettavan Savangardin synergiaetujen sekä tehtyjen kustannussäästöjen avulla.

Ennen puolivuosikatsausta analyytikoiden odotuksissa oli, että Digia jatkaa tuloskasvuaan vuosina 2025 sekä 2026. Kuluvalle vuodelle EPS-ennuste oli ennen Q2-tulosta 0,56 euroa. Vaikka Digian osake on noussut reippaasti viimeisen vuoden aikana, on osakkeelle laskettu P/E-luku 13,0, kun käytetään 6.8.2025 päätöskurssia. Puolivuosikatsauksen saaman markkinareaktion myötä Digian osakekurssi laski noin 6,7 euroon. Tällä tasolla ja 0,56 euron EPS-ennusteella P/E-luvuksi saadaan 12,0, mikä on Digian kaltaiselle kasvuyhtiölle jo edullinen. Ensivuoden ennusteella (0,59 €) laskettu P/E-luku on vain 11,4.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.