Sanoma ylitti ennusteet toisella neljänneksellä. Taloustilanteeseen liittyy epävarmuutta, mutta johto on luottavainen, että Sanoma saavuttaa alkuvuonna annetun tulosohjauksen. Osakekurssi jatkaa positiivisessa trendissä.

Sanoman Q2-tulos ylitti analyytikoiden ennusteet

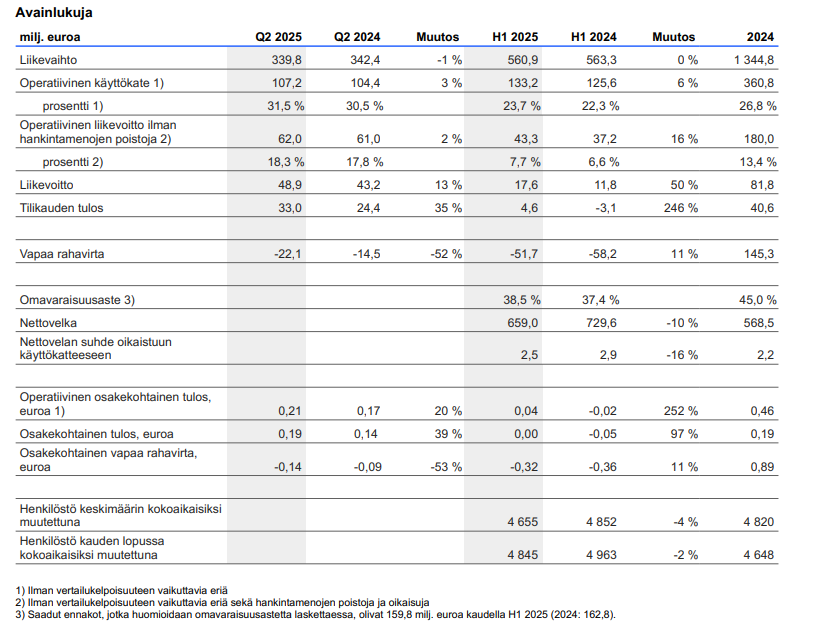

Sanoman liikevaihto oli 339,8 milj. euroa (ennuste 336,1 milj. euroa) ja operatiivinen liikevoitto ilman hankintamenojen poistoja oli 62,0 milj. euroa (ennuste 61 milj. euroa). Toisella vuosineljänneksellä Sanoman liikevaihto pysyi verrattain vakaana yhtiön molemmissa segmenteissä. Learningissä oppimateriaalimyynnin kasvu muilla markkinoilla kompensoi suurelta osin Espanjan alhaisemman myynnin sekä Hollannin ja Belgian heikosti kannattavien jakelusopimusten lopettamisen vaikutusta. Myynnin kasvu jatkui Puolassa digitaalisten oppimisalustojen vetämänä. Media Finlandissa mainoskysynnän lasku vaikutti negatiivisesti liikevaihtoon.

Yhtiön operatiivinen liiketulos ilman hankintamenojen poistoja kasvoi toisella neljänneksellä kahdella prosentilla ja ylitti hienoisesti analyytikoiden ennusteen. Liiketoiminta-alueista Learningin tulos kasvoi positiivisen myynnin jakauman sekä Solar-ohjelman myötä parantuneen kulupohjan seurauksena. Media Finlandin tulos sen sijaan heikkeni pääasiassa mainosmyynnin laskun ja tapahtumien heikomman kehityksen vuoksi.

Ensimmäisellä vuosipuoliskolla Sanoman vapaa rahavirta kasvoi Learningin parantuneen operatiivisen tuloksen ja konsernin alhaisempien rahoituskustannusten seurauksena, vaikka se oli edelleen negatiivinen liiketoiminnan kausiluonteisuuden mukaisesti. Yhtiö jatkoi taseensa vahvistamista ja katsauskauden lopussa nettovelan suhde oikaistuun käyttökatteeseen oli 2,5 (2024: 2,9), mikä on yhtiön pitkän aikavälin tavoitteen mukainen (alle 3,0).

Katso Sanoman puolivuosikatsauksen tallenne.

Sanoma toisti ohjauksensa odotetusti

Sanoman näkymät eivät ole juuri muuttuneet viime osavuosikatsauksesta, vaikka talouden epävarmuus on jatkunut. Yhdysvaltojen tullien ei odoteta vaikuttavan yhtiön liiketoimintaan tai tulokseen lyhyellä aikavälillä. Sanoma arvioi edelleen, että koko vuoden osalta oppimateriaalien kysyntä tulee olemaan suhteellisen vakaata konsernin päämarkkinoilla ja Suomen mainosmarkkina tulee olemaan suhteellisen vakaa.

Ennallaan pidetyn ohjeistuksen mukaan Sanoma odottaa vuoden 2025 raportoidun liikevaihdon olevan 1,28-1,33 miljardia euroa ja operatiivisen liikevoiton ilman hankintamenojen poistoja 170-190 miljoonaan euroa. Vuonna 2024 Sanoman liikevaihto oli 1,34 miljardia euroa ja operatiivinen liikevoitto oli 180 miljoonaa.

Sanoman taloudelliset tavoitteet

Pitkän aikavälin tavoitteet

- Nettovelka / oikaistu käyttökate: alle 3,0

- Omavaraisuusaste: 35–45 %

- Osinkopolitiikka: kasvava osinko, 40–60 % vuosittaisesta vapaasta rahavirrasta

Sanoma Learning – segmenttikohtaiset tavoitteet

- Vertailukelpoinen liikevaihdon kasvu: 2–5 % vuodessa

- Operatiivinen liikevoittoprosentti (ilman hankintamenojen poistoja): yli 23 % vuonna 2026

Sanoma Media Finland – segmenttikohtaiset tavoitteet

- Vertailukelpoisen liikevaihdon kasvu: +/- 2 % vuodessa

- Operatiivisen liikevoittoprosentti (ilman hankintamenojen poistoja): 12-14 %

Sijoittajan näkökulma

Analyytikot odottivat Sanoman Q2-tuloksen pysyvän vertailukauden tasolla. Kannattavuus kuitenkin parani vertailukaudesta.

Solar-ohjelman tehostama kulupohja tuki Learningin operatiivista tulosta kompensoiden mainosmyynnin supistumisesta kärsivän Media Finlandin tuloslaskua. Hieman odotuksia parempi osavuositulos otettiin markkinoilla vastaan positiivisesti.

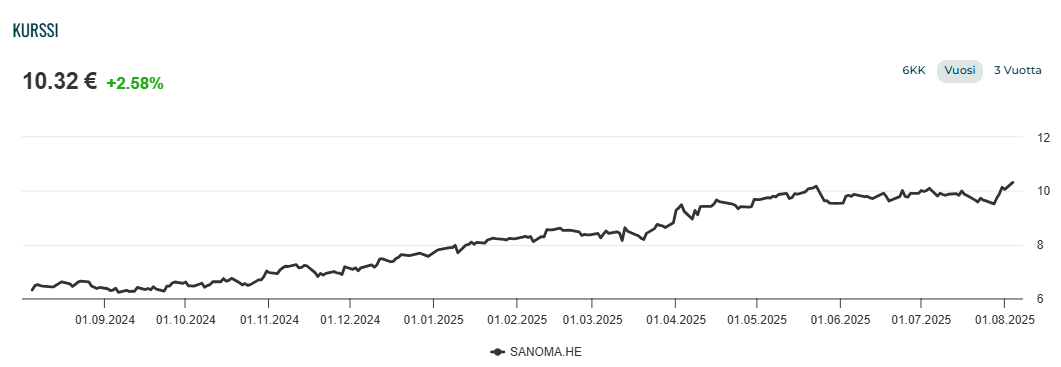

Tulosjulkistuksen jälkeen osakekurssi lähti kohoamaan kohti viimeisen 12 kuukauden huippulukemia, jotka ovat toukokuulta 10,18 eurossa. Sanoman päätöskurssi ylitti aikaisemman huipun 4.8.2025, kun osake sulki 10,32 eurossa.

Kesän aikana analyytikot ovat laskeneet Sanoman koko vuoden tulosodotuksia hieman alaspäin. Liikkeiden taustalla lienee hitaasti kehittyvä taloustilanne, jonka odotetaan supistavan mainosmyyntiä. Sanoman tulosjulkistustilaisuudessa yhtiön johto kertoi, että mainosmarkkinan näkyvyys on rajallinen ja sen kehitykseen toisella vuosipuoliskolla liittyy epävarmuutta.

Tästä huolimatta yhtiö piti ennallaan ohjeistuksensa taustalla olevan arvion, että koko vuoden osalta mainosmarkkina pysyy suhteellisen vakaana, eli käänne parempaan on myös mahdollinen. Analyytikkotilaisuudessa Sanoman johto arvioi Learningin olevan hyvässä asemassa suoriutuakseen kiitettävästi kriittisellä kolmannella neljänneksellä, mikä mahdollistaa ohjeistuksen keskivälin saavuttamisen (operatiivinen liikevoitto ilman hankintamenojen poistoja 180 M€).

Ohjauksen mukaisen tuloksen saavuttamista tukee myös Sanoma Learningin Solar-ohjelma. Tehostamisohjelman positiiviset vaikutukset ovat näkyneet selvästi ensimmäisen vuosipuoliskon kannattavuudessa, ja näiden vaikutusten arvioidaan vain korostuvan ensi vuonna.

Sanoman Learning liiketoiminnan markkinakysynnän arvioidaan kääntyvän kasvuun vuodesta 2026 alkaen, jolloin useiden konsernin toimintamaiden odotetaan uudistavan opetussuunnitelmiaan. Tulosjulkistustilaisuudessa Sanoman toimitusjohtaja Rob Kolkman vastasi, että yhtiö näkee edelleen kaikkien signaalien ennakoivan suunniteltujen, valtioiden tukemien opetussuunnitelmapäivitysten toteutumista. Vuoden 2026 EPS-ennusteella (0,79 €) ja 4.8. päätöskurssilla Sanoman P/E-luvuksi saadaan 13,1.

Vuoden toisella puoliskolla Sanoman merkittävimpänä riskinä on edelleen taloustilanteen ja mainosmyynnin kehittyminen. Myös Learning voi heiluttaa osakekurssia, sillä tyypillisesti vahvimmalle kolmannelle neljännekselle on asetettu kovat odotukset. Turvaa sijoittajalle luo Sanoman vakaa osinkopolitiikka sekä luottamus tulevaan kehitykseen. Yhtiön tilikauden 2024 osingosta on vielä jakamatta 0,26 euroa, jotka jaetaan osakkeenomistajille syyskuussa ja marraskuussa.

Tutustu Sanomaan sijoituskohteena yhtiön IR-sivuilla.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.