Ensimmäisen vuosineljänneksen raportointikausi on jälleen alkamassa. Jatkuuko yritysten heikkenevä tuloskehitys ja asettaako tuloskausi edelleen laskupaineita tulosennusteille? Onko yritysten kommenteista nähtävissä käänteitä paremmasta vai onko viimeaikainen kurssinousu pohjautunut jälleen odotuksiin keskuspankkien pelastavasta kädestä?

Tuloskauden systemaattisen seurannan apuvälineenä tarjoamme keskeisten indeksien tuloskehityksen helposti luettavassa taulukko- ja kuvaajamuodossa. Niiden avulla sijoittaja saa käsityksen tuloskauden yllätyksistä eri puolella maailmaa tuloskaudesta toiseen. Positiiviset tulosyllätykset antavat tukea alueen osakemarkkinoille ja päinvastoin.

Tämän tuloskauden fokuksessa tullee olemaan yritysten kommentit globaalin kasvun pehmenemisestä ja sen vaikutuksista yritysten tuloksentekokykyyn.

Tuloskausi Yhdysvalloissa

Neljännen vuosineljänneksen raportointikausi Yhdysvalloissa osoittautui odotuksiin nähden kohtalaiseksi. Kaikkien S&P 500 -yhtiöiden raportoitua tuloksensa saldoksi muodostui 2,9 % odotuksia parempi tuloskertymä, mikä on jokseenkin se, millaiseen yllätykseen Yhdysvalloissa on keskimäärin päästy. On kuitenkin hyvä huomioida, että ennen tuloskautta odotuksia laskettiin voimakkaasti, mistä syystä laajemmassa perspektiivissä tarkasteltuna tuloskehitys Yhdysvalloissakin on ollut heikkoa. Yhteenlaskettu myyntikertymä jäi lopulta 0,6 %:ia odotuksista. Tulokset laskivat vuodentakaisesta 6,4 %:ia ja myynti laski 3,8 % kertoen selvää kieltä kysyntäympäristön pehmeydestä.

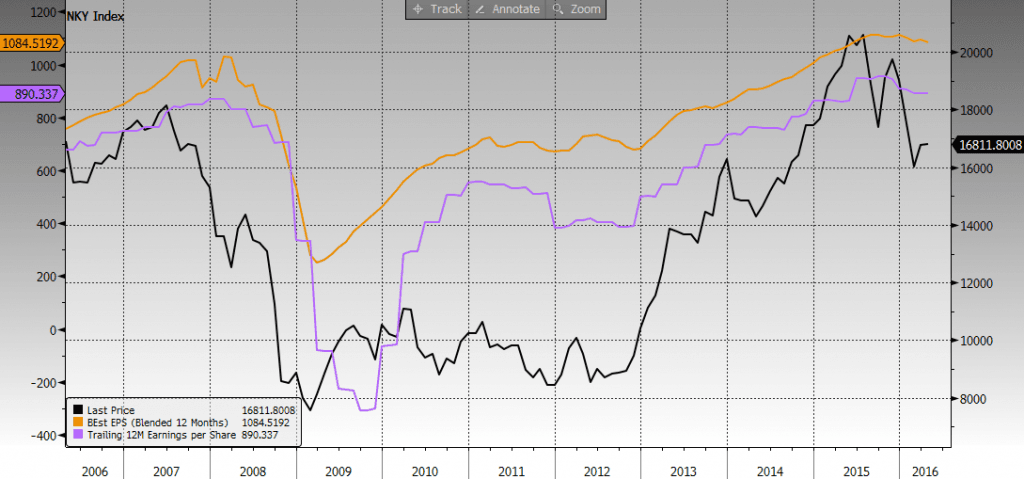

Kuten alla olevasta kuvasta voidaan havaita, ongelmana osakemarkkinoilla on edelleen tuloskasvun puute ja tuloskasvuodotusten pehmeys. Tuloskasvun puutteesta kuvaajassa kertoo violetti käyrä, joka mittaa edellisen 12 kuukauden yhteenlaskettua tuloskertymää yhdysvaltalaisilla yrityksillä (S&P 500-indeksi). Realisoitunut tuloskasvu on laskenut maltillisesti jo vuoden 2014 lopulta alkaen. Samaan aikaan seuraavan 12 kuukauden tulosodotukset (keltainen käyrä) ovat olleet laskupaineessa koko kuluvan vuoden. Mustalla käyrällä on esitetty indekin kehitys oikealla akselilla. Palautuakseen kestävälle nousutrendille uskomme osakemarkkinoiden tarvitsevan tulosodotusten paranemista sekä tätä tukevaa kommentointia yrityksiltä.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Q1-tuloskausi käynnistynyt USA:ssa hyvin

Alla olevasta taulukosta voidaan havaita tuloskauden käynnistyneen toteutuneen tuloskasvun valossa mukavasti erityisesti kuluttajasektoreilla, josta on jo muutamia tuloksia raportoitu. Harkinnanvaraisella kulutussektorilla tulokset ovat ylittäneet selvästi (+10,7 %) odotukset ja myös toteutunut tuloskasvu on ollut hyvää (+20,4 % vuodentakaisesta). Myös päivittäiskulutus on suoriutunut tuloskauden alusta hyvin. Huomattavaa on, että kuluttajasektoreilla myös liikevaihto on mukavassa kasvussa (+6,8 %). Laskenut öljyn hinta ja hyvä työllisyyskehitys vaikuttavat pitävän amerikkalaiskuluttajien lompakon nyörit löysällä, mikä on positiivista. Indeksin valintatyökalumme perusteella amerikkalaiset sektorit eivät ole enää lähellä kärkeä emmekä ole pitäneet Yhdysvaltain osakemarkkinoita enää kovin houkuttelevina.

Alla olevassa taulukossa on esitetty sektoreiden ja keskeisten indeksien arvostustasot Yhdysvalloissa.

Alla olevasta kuvaajasta voi puolestaan havaita, että Yhdysvaltain osakemarkkinoiden arvostustasot ovat nousseet jo korkeiksi, mikä yhdistettynä heikkoon tuloskehitykseen rajoittaa amerikkalaisosakkeiden nousupotentiaalia. Kuvaajassa sininen käyrä kuvaa S&P 500 -indeksin markkina-arvon suhdetta historialliseen 12 kuukauden käyttökatekehitykseen. Suhdeluku on tällä hetkellä noin 10,9, mikä on selvästi viimeisen 10 vuoden mediaania (7,3) korkeampi. Punainen käyrä puolestaan kuvaa nettovelatonta arvoa (EV) suhteessa historialliseen 12 kuukauden käyttökatteeseen. Viesti on jokseenkin sama: nykyinen noin 13 taso on selvästi mediaania (10,6) korkeampi.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Euroopassa tulosennusteet ovat pehmentyneet edelleen

Neljännen vuosineljänneksen raportointikausi Euroopassa osoittautui lopulta todella heikoksi odotuksiin nähden. Tulokset olivat kaiken kaikkiaan 4 %:ia odotuksia heikommat liikevaihdon yltäessä kuitenkin 1,5 %:ia odotuksia korkeammaksi. Absoluuttinen tuloskertymä oli 3,3 % vuodentakaista heikompaa myynnin laskiessa 3,9 %.

Kuten alla olevasta kuvaajasta voidaan nähdä, Euroopassa (STOXX 600-indeksi) kurssit (musta) ovat laskeneet viimeisen vuoden aikana reippaasti. Tästä huolimatta ne ovat edelleen reippaasti ylempänä kuin vuonna 2010, jolloin toteutuneet tulokset (violetti) olivat nykyistä ylempänä! Valitettavasti myös tulosennusteet (keltainen, 12kk-ennusteella) ovat olleet tänä vuonna selvässä laskussa ja edelleen tasoilla, jotka ovat jääneet haaveeksi viime vuosina. Euroopassa niin toteutunut kuin odotettu tulostaso ovat edelleen selvästi globaalia finanssikriisiä edeltäviä tasoja alhaisempi. Olemme suosineet tässä epävarmassa syklin vaiheessa laatuyhtiöitä ja Euroopan elpymiseen uskoville vakaata ja hyvää osinkotuottoa tarjoaviin laatuyhtiöihin sijoittava ETF tarjonnee edelleen houkuttelevan vaihtoehdon.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tulosyllätykset Suomessa

Tulosennustetrendi (ennustetut tulokset, keltainen käyrä alla) on Suomessa selvästi Eurooppaa ja jopa piirun Yhdysvaltoja positiivisempi, tosin täälläkin ollaan vielä vuotta 2010 alempana kuten toteutunutkin tuloskertymä (violetti käyrä). Indeksin valintatyökalussamme suomalaiset osakkeet saavat 56 pistettä sijoittuen listan keskivaiheille. Erinomaiset pisteet suomalaisyhtiöt saavat ainoastaan tulosmomentista (9 pistettä). Kokonaisriski, kurssiriski ja laadukkuus osoittavat sen sijaan heikkoja lukuja. Lue suomalaisyhtiöiden tarkemmat tulosnäkymät tästä.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Japanissakin tulostrendi hyytymässä?

Myös Japani vaikuttaa liittyneen muiden länsimaiden pariin heikentyvällä tulosmomentilla. Japanissakin ennustetut (keltainen) ja toteutuneet (violetti) tulokset ovat lopettaneet pitkään jatkuneen nousunsa ja kurssikehitys on ollut vaisua ulkomaalaisten sijoittajien vetäessä rahaa ulos Japanista. Eurooppaan ja Suomeen nähden positiivista Japanissa on selvästi korkeammat tulostasot verrattuna aikaisempaan historiaan. Voimakkaasti heikentynyt jeni tosin osittain selittää hyvää aiempaa kehitystä eikä euromääräiselle sijoittajalle vuosien 2013-2015 kurssinousu ole näkynyt läheskään yhtä voimakkaasti kuin jenimääräisille sijoittajalle (tiesitkö, että ETF:ien avulla voit sijoittaa myös valuuttasuojatusti? ETF-työkalustamme löydät tehokkaimmat valuuttasuojatut ETF-rahastot).

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Johtopäätökset

Vaikka tämän vuoden tulosodotuksia on laskettu selvästi, ovat tuloskasvuodotukset vielä korkealla – seuraavalle 12 kuukaudelle odotetaan maailman osakemarkkinoille (MSCI World) tuloskasvua 16 %:ia, vaikka tulosmomentti näyttää edelleen menevän väärään suuntaan. Ilman öljy- ja raaka-ainesektoreita tilanne on hieman valoisampi, joskaan ei hyvä. Odotettu tuloskasvu vaatinee talouskasvun selvempää piristymistä, mistä ei vielä toistaiseksi ole saatu merkkejä ennakoivimpien indikaattorien osoittaessa mieluummin alaspäin. Tulosennustetrendin seuraamisen ohella suosittelemme jäseniämme perehtymään Markkinaympäristö-osiostamme löytyviin talous- ja riski-indikaattoreihin, jotka ovat antaneet historiallisesti hyvää indikaatiota siitä, milloin osakemarkkinoita on kannattanut suosia ja milloin välttää.

Tuloskauden alkumetrit on otettu Yhdysvalloissa ja tuleva viikko alkaa viitoittamaan, mihin suuntaan tuloskehitys ja -odotukset jatkavat. Päämarkkinoiden välisessä vertailussa Japanin osakemarkkinat vaikuttavat mielestämme edelleen houkuttelevimmilta arvostusmielessä (lue myös casemme japanilaisista osakkeista). Alla olevasta kuvaajasta voi havaita japanilaisten osakkeiden (sininen käyrä) arvostustasojen painuneen nettovelattoman yritysarvon ja edellisen 12 kuukauden käyttökatekertymän perusteella selvästi Eurooppaa (punainen käyrä) ja Yhdysvaltoja (musta käyrä) alhaisemmaksi.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tuloskausikommentit ovat pääosin suunnattu jäsenillemme. Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden lukujen lähteenä FactSet, Thomson Reuters ja Bloomberg.

Tuloskauden Q1/2016 artikkelisarjan kirjoitukset löydät tuloskauden edetessä hakusanalla ”Tuloskausi Q1/2016”. Edelliseen Q4 tulosanalyysiin pääset tästä. Indeksejä vastaavat tehokkaat ETF:t löydät ETF-valintatyökalusta ja Indeksin valintatyökalusta.

-

osakkeet: Parhaat ETF:t vastuulliseen sijoittamiseen

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet

-

osakkeet: Analyysissa Helsingin pörssin osinko-osakkeet, joista saa tasaista osinkovirtaa läpi vuoden

-

markkinaympäristö: Nämä osakkeet trendaavat juuri nyt

-

osakkeet: Parhaat osinko-osakkeet Suomesta

-

korko: Fediltä ei muutoksia ohjauskorkoon kesäkuussa – uusi riski voi heiluttaa osakemarkkinoita