Adapteo Oyj on listattu Ruotsin pörssiin ja se on suunnitellut rinnakkaislistaavansa osakkeen Helsingin pörssiin. Miltä Adapteo Oyj vaikuttaa sijoittajan silmin?

Adapteo Oyj

Adapteo Oyj on pohjoiseurooppalainen siirtokelpoisia ja mukautettavia rakennuksia valmistava, vuokraava ja myyvä yritys. Asiakassegmentteihin kuuluvat muun muassa päiväkodit, koulut, toimistot ja vanhusten hoitokodit. Adapteo tiedotti 2020 joulukuussa ostavansa Norjalaisen työntekijöiden vuokramajoitustiloja, toimistotiloja ja ruokaloita vuokraavan toimijan Stord Innkvarteringin, mikä laajentaa vuokralaispohjaa myös majoitussegmenttiin.

Adapteo Oyj syntyi, kun Cramo jakautui 2019 kahdeksi erilliseksi yhtiöksi Cramo Oyj:ksi ja Adapteo Oyj:ksi. Adapteo oli ennen Cramon siirtokelpoiset tilat- divisioona. Eriyttämiseen päädyttiin, koska katsottiin, että kone-ja laitevuokrauksella ja siirtokelpoiset tilat-divisioonalla oli vain rajalliset synergiaedut ja jakautuminen selkeyttää Cramon ja Adapteon liiketoimintarakenteita, rahoitusta ja hallintoa .

Adapteo Oyj suunnittelee rinnakkaislistaavansa osakkeen Helsingin pörssiin, miksi?

Tällä hetkellä Adapteon osakkeella käydään kauppaa Tukholman pörssissä. Suomalaiselle sijoittajalle Adapteon osakkeen ostaminen Tukholman pörssistä on suhteellisen vaivalloista. Koska Adapteo on suomalainen yhtiö, mutta se on listattu Tukholman pörssiin pitää ostotoimeksianto toteuttaa puhelimitse ja osake konvertoida. Tämä johtuu siitä, että Adapteo on rekisteröity Suomessa arvo-osuusjärjestelmään. Lainsäädännön mukaan suomalaisen henkilön on omistettava osaketta arvo-osuusjärjestelmässä, jos se on mahdollista. Ruotsiin listatut osakkeet ovat hallintarekisterissä. Nordnet esimerkiksi perii konvertoinnista 100€, toimeksiantokulun, mikä syntyy kun soittaa meklarille ja tavallisen kaupankäyntipalkkion. Ostosta syntyy myös valuutanvaihtokuluja ja sijoittaja tulee ottaneeksi valuuttakurssiriskiä. Kaupankäynti on suomalaisella sijoittajalla siis tällä hetkellä haastavaa Adapteo Oyj:n osakkeella.

Rinnakkaislistaaminen parantaa osakkeen likviditeettiä sekä parantaa osakkeen tunnettuutta maassa, jossa sillä on paljon toimintoja ja osakkeenomistajia. Adapteo on ilmoittanut lykkäävänsä rinnakkaislistaamista 2021 toiselle kvartaalille.

Yleistä Adapteosta

Suurin osa Adapteon liikevaihdosta tuli viime vuonna Ruotsista ja Suomesta.

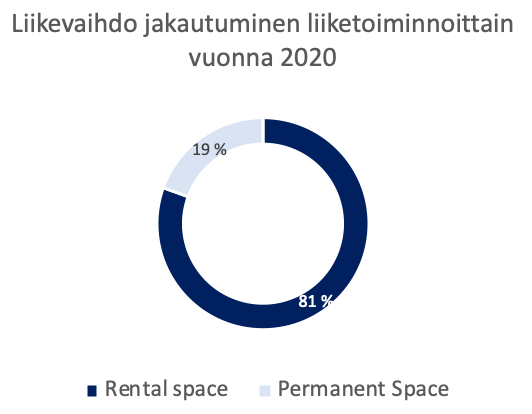

Adapteolla on kaksi eri liiketoiminta-aluetta, Rental Space ja Permanent Space. Rental Space sisältää muunneltavien rakennusten vuokrauksen, asennukset ja muut palvelut. Rental Spacessa vuokrasopimukset ovat 3-5 vuoden mittaisia. Permanent Spacessa vuokrasopimukset ovet pidempiä, kuin 5 vuotta ja Permanent Space myös myy rakennuksia. Suurin osa Adapteon liikevaihdosta tuli vuonna 2020 Rental Spacesta.

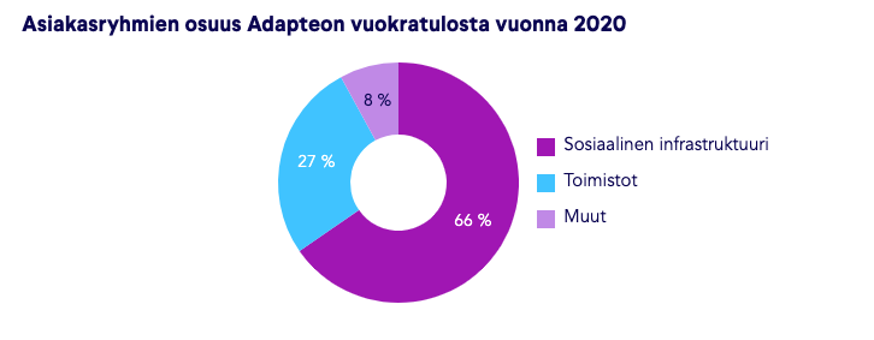

Vuokratuotot jakautuvat siten, että suurin osa vuokravirroista tulee sosiaalisen infrastruktuurin asiakkailta. Näihin kuuluvat esimerkiksi koulut ja päiväkodit. Julkinen sektori hallitsee tätä asiakassegmenttiä ja monissa tapauksissa julkisella sektorilla on laillinen velvollisuus toimittaa asiakkailleen tiloja erilaisiin tarpeisiin. Tämä johtaa siihen, että tähän asiakassegmenttiin vaikuttaa enemmälti taustalla olevat kysyntätekijät, kuten alueellinen väestönkehitys ja peruskorjaustarpeet.

Luonteeltaan liikevaihto on jatkuvaa ja toistuvaa vuokrausliiketoiminnassa, kun vuokratuloja per kohde saadaan useamman vuoden ajan. Uuden vuokrasopimuksen keskimääräinen pituus on n. 3 vuotta ja kun toteutuneet vuokrajatkot otetaan mukaan, niin keskimääräinen vuokrasopimuksen pituus nousee 5 vuoteen.

Moduulit ovat uudelleenkäytettäviä, joten kun vuokrasopimus päättyy, voidaan moduuli siirtää uudelle asiakkaalle. 2019 moduulien käyttöaste oli 84,4% ja moduulien koko neliömäärä oli 2019 lopussa hieman yli 1 miljoona neliömetriä. Vuonna 2019 keskimääräinen neliövuokra oli 158,7€/m2, mikä tarkoittaa kuukausitasolla hieman yli 13€/m2.

Omistajapohja Adapteo Oyj:ssä koostuu osittain vanhoista Cramon omistajista, joille jäi osakkeita Cramosta jakautumisen jälkeen. Suurin omistaja on EQT Public Value Investments S.à r.l , joka omisti 31.12.2020 n. 16,9% koko osakekannasta.

Adapteota johtaa toimitusjohtaja Philip Isell Lind af Hageby, joka toimi ennen Cramon jakautumista Cramon siirtokelpoiset tilat – liiketoiminnan johtajana. Myös henkilöstö- ja kehitysjohtajat ovat toimineet aikaisemmin Cramossa samoissa toimenkuvissa.

Kilpailu ja markkinat

Adapteo mainitsee pahimmiksi kilpailijoikseen itselleen Expandian Ruotsissa ja Parmacon Suomessa. Muita suuria vakiintuneita saman toimialan yrityksiä ovat Temporary Space Nordics, Indus, GSV ja Malthus Uniteam. Saksan vuokrausmarkkinoiden suurimmat toimijat ovat Algeco, Kleusberg ja FAGSI.

Suomessa Parmaco on hieman suurempi toimija, kuin Adapteo. Parmacon Suomen liikevaihto vuonna 2019 oli n. 77,7Meur ja Adapteon 55,2Meur.

Ruotsissa Expandian liikevaihto 2019 oli n. 1,2Mrd kruunua, mikä tarkoittaa nykyvaihtokurssilla n. 120Meur liikevaihtoa.

Adapteon kilpailuetu suhteessa muihin alalla toimijoihin tulee muun muassa siitä, että Adapteo on erittäin suuri toimija alallaan Pohjoismaissa. Suuri rakennusportfolio mahdollistaa sen, että Adapteo pystyy toimittamaan siirtokelpoisia kiinteistöjä asiakkailleen nopeasti ja tarvittaessa kilpailla hinnalla.

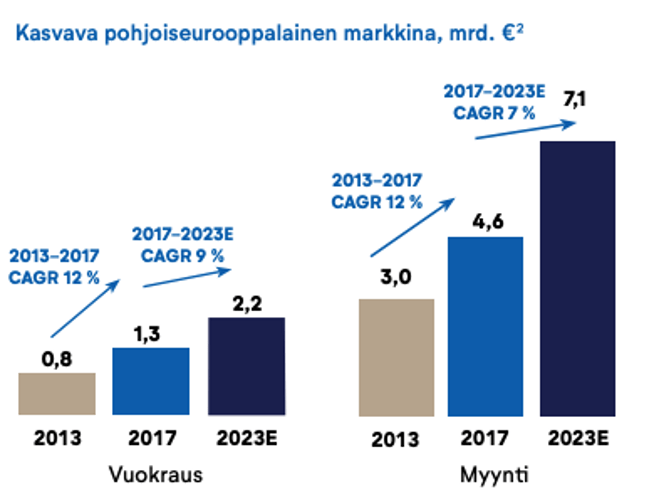

Historiassa siirtokelpoisten tilojen markkina on kasvanut 12% vuosivauhtia ja sen ennustetaan kasvavan hieman alle 10% vuosivauhtia. Markkinan kasvua tukee muun muassa rakenteelliset suuntaukset, kuten vanhan rakennuskannan peruskorjaustarpeet, kaupungistuminen, väestörakenteen muutokset ja muuttoliikkeet.

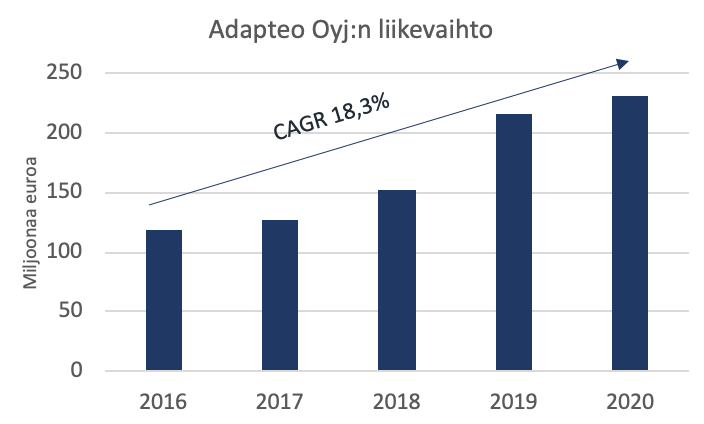

Adapteon historiallinen CAGR % on ollut n. 18% mikä on selkeästi markkinaa nopeampaa ja se on kyennyt olemaan mukana markkinan kasvussa sekä ottanut suurempaa osuutta markkinasta.

Vuonna 2020 kilpailu siirtokelpoisten kiinteistöjen markkinoilla oli hintapaineiden vuoksi kovaa johtuen siirtokelpoisia kiinteistöjä tarjoavien toimijoiden ylikapasiteetista.

Taloudellinen tilanne

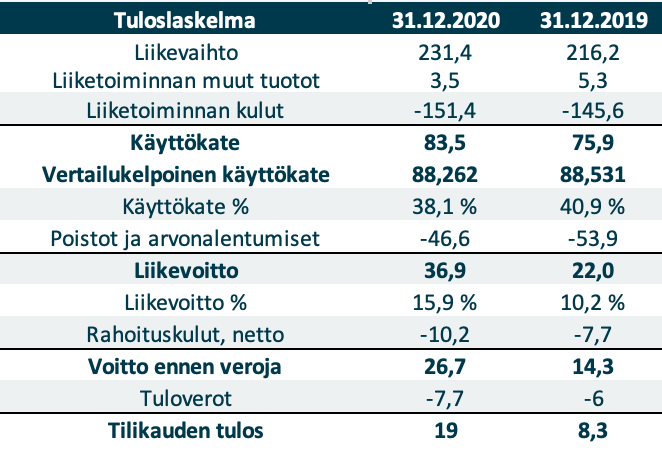

Adapteon viime vuosi oli hyvä vaikka koronapandemia aiheuttikin haasteita muun muassa laskemalla yksityisen sektorin kysyntää. Liikevaihto kasvoi vertailukaudesta ja vertailukelpoinenkäyttökate pysyi viimevuoden tasolla. Hyvällä tasolla pysynyt liikevaihto kuvastaa sitä, kuinka Adapteon liiketoimintamalli, jossa jatkuvat vuokrasopimukset pääosin julkisen sektorin maksamana tuottavat kassavirtaa nykyisenkaltaisessa haastavassa markkinatilanteessa, toimii vaikka uusmyynti olisikin haastavaa.

Adapteon Rental Space liiketoiminta on huomattavasti kannattavampaa, kuin Permanent Space-liiketoiminta. Käyttökateprosentti on 49% Rental Spacesssa verrattuna Rental Spacen 2% vertailukelpoiseen käyttökate marginaaliin.

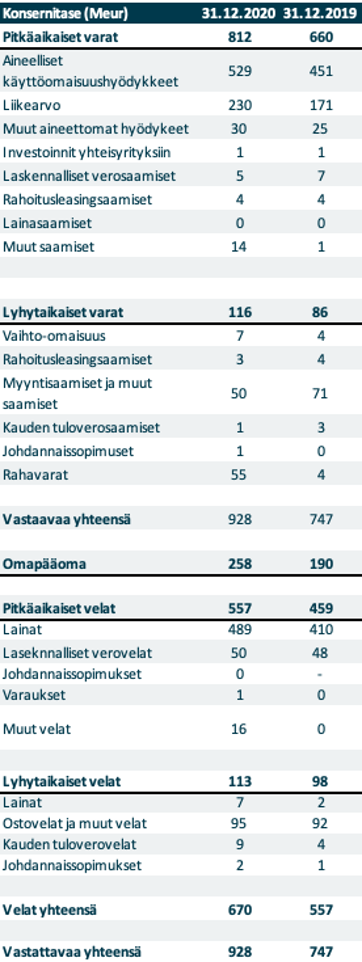

Suurin osa Adapteon vastaavaa puolesta koostuu siirtokelpoisista vuokrattavista moduuleista. Liikearvoa on syntynyt myös jonkin verran taseeseen historiassa toteutettujen yrityskauppojen johdosta. 2020 loppupuolella Adapteo ilmoitti ostavansa muun muassa Stord Innkvarteringin ja lokakuussa Dutch Cabin Groupin.

Tase on jonkin verran vivutettu. Omavaraisuusaste on n. 28% ja nettovelan suhde käyttökatteeseen on 4,9. Marraskuussa 2020 Adapteo allekirjoitti uudelleenrahoitussopimuksen ydinpankkiryhmänsä kanssa, joka koostuu 530Meur määräaikaisesta lainasta ja 100 miljoonan euron komittoidusta valmiusluotosta. Valmiusluotto oli nostamatta 2020 lopussa ja 530 Meur määräaikainen laina ei ollut kokonaan nostettu ja sen maturiteetti on 3 vuotta.

Adapteon taloudelliset tavoitteet:

- Kaksinumeroinen vertailukelpoisen käyttökatteen kasvu

- Operatiivinen ROCE yli kymmenen prosenttia

- Nettovelan suhde vertailukelpoiseen käyttökatteeseen 3,5-4,5-kertainen

Vertailukelpoinen käyttökate ei 2020 vuonna noussut vertailukaudesta. 2020 Roce nousi yli kymmenen prosentin (10,5%), jos otetaan huomioon Dutch Cabin groupin luvut pro forma perusteisesti. Nettovelka on hieman yli tavoitetason.

Valuaatio ja sijoittajan näkökulma

Adapteo Oyj:lle ei löydy helposti listattuja vertailuyhtiöitä, joiden liiketoiminta vastaisi täysin Adapteota, joten vertasimme Adapteota rakennusyhtiöihin ja kiinteistösijoitusyhtiöihin, koska siinä on piirteitä kummastakin liiketoiminnasta. Rental Space liiketoiminta on lähempänä kiinteistösijoitusyhtiöiden liiketoimintaa, minkä näkee myös siitä, että Rental Spacen 2020 EBITDA% oli 49%, mikä on lähempänä kiinteistösijoitusyhtiöiden EBITDA%.