Smart beta -ETF:iin sijoitetut varat ovat nelinkertaistuneet Euroopassa vuoden 2014 alusta, jolloin perustimme Strategiamestari-mallisalkkumme. Strategia -ETF:ksi (smart beta) katsotaan ETF:t, jotka perustuvat systemaattiseen strategiaan ja joiden sijoituskohteiden painotuksen perustana ei ole markkina-arvot kuten perinteisissä indekseissä ja niitä seuraavissa ETF:ssä.

Mallisalkkua pääset tarkastelemaan tästä.

Strategia-ETF:llä (smart beta) tavoitellaan parempaa tuottoa ja/tai pienempää riskiä. Päivitämme Strategiamestari -mallisalkkumme sisältöä vastaamaan nykyisen sijoitusympäristön aiheuttamiin haasteisiin (per 26.5.2015). Perustelemme alla lyhyesti muutoksia sekä kerromme salkun ETF:ien sijoituskohteista ja ominaisuuksista. Analysoimme yksittäisiä ETF-valintoja tarkemmin lähiviikkoina, mikä tarjoaa jäsenillemme mielenkiintoista tietoutta maailman johtavien investointipankkien kehityksen terävimmästä kärjestä.

Smart beta -ETF:ien yksi hyvä puoli on se, että ne balansoivat itseään toteutetun strategian mukaisesti. Tämän takia sijoittajan ei tarvitse arvailla, mihin päin maailmaa tai sektoreita sijoitukset tulisi nyt kohdentaa – riittää, kun valitsee itselleen soveltuvimman strategian tai eri strategioista koostuvan hyvin hajautetun salkun kuten Strategiamestarin. Ympäröivään markkinaympäristöön smart beta -ETF:iä kannattaa toisinaan sopeuttaa. Tästä syystä päivitämme salkkumme vastaamaan käsitystä tämän hetken markkinatilanteesta. Pelkästään osakkeisiin ja korkoihin sijoittavat salkut ovat tässä markkinatilanteessa haavoittuvia ja sijoittajien kannattaa etsiä tuoton ja riskin lähteitä myös perinteisten omaisuusluokkien ulkopuolelta.

Osakesijoitukset

Uskomme, että olemme osakemarkkinoiden poikkeuksellisen pitkän noususyklin loppupuolella, vaikka maailman talouskasvun puolesta sykli on ollut harvinaisen vaisu. Osakemarkkinat ovat nousseet melko suoraviivaisesti vuoden 2009 keväästä asti. Näemme järkeväksi painottaa tiettyjä osakemarkkinoiden noususyklin loppupuolella tyypillisesti menestyviä strategioita. Tyypillisesti näitä ovat esimerkiksi laatu- ja kasvustrategiat sekä riskin hallinnoimiseksi riskien optimointiin ja pienentämiseen keskittyneet strategiat. Ne menestyvät yleensä hyvin noususyklien loppuvaiheissa ja kestävät mahdollisia osakemarkkinalaskuja monia muita paremmin. Pidämme korkomarkkinoiden haastavan tilanteen vuoksi mahdollisena, että rahavirrat hakeutuvat osakkeisiin vielä tulevaisuudessakin, vaikka maailmanlaajuisesti tuloskasvun kehitys ei ole ollut kovin rohkaisevaa.

Pois mallisalkusta (painon muutos – 7,5 %): Vident International Equity Fund ETF (lue analyysi: VIDI US): myymme kansantalouden fundamenttien pohjalta omistuksiaan painottavan ETF:n pois. Emme ole riittävän vakuuttuneita ETF:n kyvystä luoda lisäarvoa nykyisessä markkinatilanteessa suhteellisen tuottoeron kehitystrendin ollessa heikohko. Lisäksi ETF on hallinnointikuluiltaan kallis (0,68 % p.a.) ja sen käyttäytymistä tässä syklin vaiheessa on vaikea ennustaa.

Pois mallisalkusta (- 5,0%): Guggenheim Spin-Off ETF (lue analyysi: CSD US): myymme Yhdysvaltain markkinoille keskittyneen, jakaantuneisiin yhtiöihin sijoittavan ETF:n pois Yhdysvaltain markkinanäkymien muuttuessa haasteellisimmiksi ja kyseisen ETF:n ollessa selvästi laajaa osakemarkkinaa riskisempi.

Pois mallisalkusta (- 7,5%): db x-trackers CSI300 Index UCITS ETF (XCHA GY): vaikka mannerkiinalaisten osakkeiden näkymät ovat edelleen hyvät ja useat alkuperäisessä Kiina-ideassamme esiintuodut asiat edelleen valideja, kotiutamme voitot voimakkaasti nousseesta markkinasta.

Uutena mallisalkkuun (+9,4 %): ValueShares International Quantitative Value ETF (IVAL US): Sijoittaja.fi:n mallisalkkuhistorian ensimmäinen aktiivinen ETF, joka noudattaa sijoitusfilosofiassaan laadukkaiden arvoyhtiöiden strategiaan. Olemme kirjoittaneet aiheesta noston aiemmin. Lue ETF:n filosofiasta tarkemmin tästä.

Uutena mallisalkkuun (+5,0 %): iShares MSCI Frontier 100 ETF (FM US): nostamme uutena rivinä mallisalkkuun myös kehittymättömien markkinoiden (”Frontier”) osakkeet niiden tuomien hyvien hajautushyötyjen vuoksi. Itse ETF edustaa sinänsä melko perinteistä markkina-arvoihin nojautuvaa filosofiaa. Kehittymättömät osakemarkkinat korreloivat usein heikosti läntisten osakemarkkinoiden kanssa ja siten hajauttavat salkkua tehokkaasti. Lisäksi uskomme kyseisten markkinoiden tarjoavan sijoittajille hyvän pitkänaikavälin tuottopotentiaalin kohtuullisella arvostuksella; siis kasvua kohtuulliseen hintaan.

Uutena mallisalkkuun (+5,0 %): Powershares Global Buyback Achievers (BBCK GY): nostamme uutena rivinä mallisalkkuun takaisin osakkeitaan ostavat yhtiöt (globaali avaruus). Uskomme omien osakkeiden takaisinostojen peilaavan yhtiön johdon uskoa osakkeen nykyhinnan järkevyyteen suhteessa liiketoiminnan näkymiin ja toimivan hyvänä strategiana tässä vaiheessa osakemarkkinoiden noususykliä.

Painoa nostettu lievästi mallisalkussa (4,6 %:sta 5,0 %:iin): Ossiam ETF Emerging Markets Minimum Variance UCITS (EMMV FP): nostamme lievästi painoa laajasti kehittyvien markkinoiden osakkeisiin sijoittavalla, salkun riskiä minimoivalla ETF:llä. ETF hyödyntää sijoitustutkimuksessa havaittua ”minimivolatiliteettianomaliaa”, jossa matalan riskin yhtiöillä ja salkuilla on päästy merkittävästi markkinaineksejä pienempään heiluntaan sekä parempaan tuottoon pitkällä aikavälillä. Pidämme kehittyvien markkinoiden arvostustasoja vielä melko kohtuullisina emmekä siten nosta vielä merkittävästi defensiivisyyden astetta kehittyvillä markkinoilla.

Laskemme painoa (painon muutos 7,6%:sta 5,0 %:iin):WisdomTree Emerging Markets SmallCap Dividend Fund ETF (DGS US): kevennämme hieman painoa kehittyvien markkinoiden hyvää osinkotuottoa maksaviin pienyhtiöihin sijoittavaan ETF:ään.

Ennallaan mallisalkussa (9,8 %): Lyxor ETF SG Global Quality Income UCITS (lue analyysi: SGQI FP): pidämme kehittyneiden markkinoiden listattuihin, hyvää osinkotuottoa maksaviin laatuyhtiöihin sijoittavan ETF:n painon ennallaan. Sijoitusfilosofiassa hyödynnetään kahta sijoitustutkimuksessa havaittua ilmiötä (hyvä osinkotuotto ja laadukkuus), joiden avulla on kyetty saavuttamaan markkinatuottoa parempi tuotto.

Ennallaan mallisalkussa (10,8 %): iShares MSCI All Country World Minimum Volatility ETF (lue analyysi: ACWV US): pidämme osakemarkkinoille globaalisti sijoittavan, salkun kokonaisheiluntaa minimoivan strategian painon ennallaan. ETF hyödyntää sijoitustutkimuksessa havaittua ”minimivolatiliteettianomaliaa”, jossa matalan riskin yhtiöillä ja salkuilla on päästy paitsi merkittävsti markkinaineksejä pienempään heiluntaan, niin myös parempaan tuottoon pitkällä aikavälillä. Hallinnointikustannus 0,20 % p.a. Lue tarkempi analyysi tästä.

Alla olevassa kuvaajassa on esitetty salkun osakekomponenttien korrelaatioita suhteessa maailman osakkeisiin.

Korkosijoitukset

Pienennämme valtionlainojen painoa merkittävästi tuottovaateiden laskettua jo erittäin matalille tasoille ja arvostustasojen noustessa vastaavasti erittäin vaativiksi. Korkomallisalkussa teimme vastaavat muutokset jo huhtikuun alkupuolella sopivasti ennen viimeaikaista tuottovaateiden nousupiikkiä. Mielestämme deflaatiopelot ja Euroopan keskuspankin rahamääräinen elvytys ovat jo pitkälti hinnoiteltuja euroalueen valtionlainojen hintoihin. Lisäksi korkojen nollataso rajoittaa tehokkaasti tuottovaateiden lisälaskua (tuottovaateiden alentuminen nostaisi valtionlainojen hintoja). Mielestämme länsimaiden valtionlainamarkkinoilla on tarjolla enää lähinnä riskiä ilman tuottoa (lue laaja korkoanalyysimme tammikuulta).

Suosimme valtionlainoissa kehittyvien markkinoiden valtionlainoja painottaen Aasiaa ja välttäen raaka-ainesidonnaisia valtioita. Kehittyvien markkinoiden lainoille riskinä on Yhdysvaltain koronnostosyklin alkaminen sekä dollarin voimakas vahvistuminen, jolloin dollarimääräisten lainojen uudelleenrahoitus kallistuu. Uskomme kuitenkin pääsääntöisesti elvyttävään suuntaan menevän rahapolitiikan sekä korkoympäristöön nähden kehittyvien markkinoiden hyvien tuottotasojen kompensoivan riskejä tehokkaasti.

Pois mallisalkusta (-15,0 %): Lyxor ETF EUROMTS 15+ year Investment Grade EUR UCITS IV ETF (MTF FP): myymme suurimman omistuksemme kokonaan pois korkoriskien noustua merkittävästi matalien tuottovaateiden seurauksena. Nykyinen tuottotaso on historiallisesti äärimmäisen matala ja altistaa pitkiin valtionlainoihin sijoittavan ETF:n suurelle korkoriskille, mikäli euroalueen inflaatio- ja/tai kasvuodotukset lähtevät nousuun. Tästä olemme saaneet jo ensimmäisiä viitteitä. Pelkäämme pitkien korkojen pohjakosketuksen olevan viimein lähellä tai ainakin laskuvaran olevan enää olematon (joukkolainojen hinnat laskevat tuottovaateiden noustessa ja toisinpäin). Nykyinen tuottotaso ei kompensoi enää riskejä mahdollisesta tulevien vuosien korkokäänteestä.

Uutena mallisalkkuun ( +7,5 %): db x-trackers II iBoxx Sovereigns Eurozone Yield Plus UCITS ETF (XY4P GY): nostamme uutena rivinä mallisalkkuun euroalueen hyvätuottoisiin valtionlainoihin sijoittavan ETF:n. Uskomme euroalueen entisten kriisivaltioiden tuottovaateiden painuvan edelleen kohti turvallisimpien maiden tuottovaateita ja EKP:n valtionlainojen osto-ohjelman edesauttavan kehitystä edelleen. Indeksin tuottotaso (Yield To Maturity) on 1,7 % p.a. ja duraatio 6,8. Maittain suurimmat sijoitukset ovat Italiassa (54,1 %), Espanjassa (27,2 %), Belgiassa (13,8 %) ja Irlannissa (4,2 %). (Tiedot per 22.5.2015)

Uutena mallisalkkuun (+7,5 %): iShares Global Corporate Bond EUR Hedged UCITS ETF(CRPH LN): Globaalisti hyvän luottoluokituksen yrityslainoihin sidottu ETF, joka suojaa valuuttakurssiliikkeet euromääräisen sijoittajan näkökulmasta. Tuottotaso maturiteettiin 2,6 %. Suurimmat painot Yhdysvalloissa (51,7 %), Iso-Britanniassa (9,6 %) ja Ranskassa (6,3 %). (Tiedot per 22.5.2015)

Painoa nostettu (5,0 %:sta 10,0 %:iin): iShares Emerging Asia Local Government Bond UCITS ETF (IGEA LN): Aasialaiset hyvän luottoluokituksen valtionlainat tarjoavat edelleen kohtuullista tuottoa. Suurimmat painot Etelä-Koreassa (40,1 %), Malesiassa (21,0 %), Thaimaassa (14,6 %), Indonesiassa (12,6 %) ja Filippiineillä (10,1 %). Keskimääräinen luottoluokitus on A-. Laskennallinen tuotto maturiteettiin on noin 3,3 % p.a. ja modifioitu duraatio 6,4. ETF:n hallinnointikustannus 0,50 % p.a.(Tiedot per 2.4.2015).

Ennallaan mallisalkussa (5,0 %): iShares Emerging Markets High Yield Bond ETF (EMHY US): pidämme ennallaan kehittyvien markkinoiden paikallisvaluuttamääräisiin valtioiden ja yritysten riskisiin lainoihin sijoittavan ETF:n painon. Keskimääräinen luottoluokitus BB. Maittain TOP 4: Turkki (11,0 %), Venäjä (9,2 %) ja Indonesia (7,9 %). Laskennallinen tuotto maturiteettiin on noin 7,5 % p.a. ja efektiivinen duraatio 5,7. (Tiedot per 22.5.2015)

Ennallaan mallisalkussa (5,0 %): Highland/iBoxx Senior Loan ETF (SNLN US): pidämme ennallaan syndikoituihin seniorilainoihin sijoittavan ETF:n painon, joka yleensä tuottaa myös nousevan koron ympäristössä alla olevien instrumenttien ollessa pääosin vaihtuvakorkoisia. Luottoriski on tyypillisesti yritys- ja riskilainojen välissä, mutta korkoriski on pieni ja palautusasteet mahdollisissa konkurssitilanteissa yleensä selvästi muita lainoja korkeammat lainojen senioriteetin vuoksi. Keskimääräinen luottoluokitus BB-. Hallinnointikustannus 0,55 % p.a. Laskennallinen tuotto maturiteettiin on noin 5,0 % p.a. ja efektiivinen duraatio 0,1. (Tiedot per 31.3.2015)

Korkoriskiltä lisäsuojaa haluavat voivat perehtyä nostoihimme käänteisistä ETF:stä (Yhdysvaltojen osalta tästä ja tästä, Euroopan ja Saksan osalta tästä)

Raaka-aineet

Balansoimme raaka-ainepainon 7,5 %:iin raaka-aineiden painon laskettua 6,5 %:iin. Raaka-aineet ovat luonteeltaan jälkisyklisiä ja niiden kurssikehitystä ohjaa osakemarkkinoita voimakkaammin reaalitalouden kehitys. Uskomme raaka-aineiden tarjoavan hyviä tuottoja, mikäli globaali talouskasvu lopulta piristyy. Myös kehittyvien markkinoiden kuluttajien nousu tulee nostamaan raaka-aineiden kysyntää pitkällä aikavälillä.

Painoa nostettu mallisalkussa (3,8 %:sta 4,8 %:iin): United States Commodity Index Fund ETC (USCI US): balansoimme raaka-aineiden painon nostamalla laajasti raaka-aineisiin hajauttavan ns. kolmannen sukupolven raaka-aine-ETC:n osuutta. ETC hyödyntää strategiassaan raaka-ainesijoittamisen tutkimuksessa havaittuja ilmiöitä. Selvänä miinuspuolena on korkea hallinnointipalkkio (0,95 % p.a.). Tässä tapauksessa strategian näytöt ja perusteet ovat kuitenkin niin vahvat, että olemme valinneet instrumentin mallisalkkuumme korkeista kustannuksista huolimatta.

Ennallaan mallisalkussa (2,7 %): db x-trackers DBLCI-OY Balanced UCITS IV ETF (XDBC GY): salkun hajautusta osake- ja korkomarkkinoiden ulkopuolelta tavoitteleva raaka-aineisiin sijoittava ETF. Eurosuojattu strategia, jossa sijoittajan tuotto seuraa raaka-aineindeksin tuottoa euroissa (raaka-aineet hinnoitellaan tyypillisesti Yhdysvaltain dollareissa).

Muut

Muiden omaisuusluokkien omistuksemme koostuu toistaiseksi ainoastaan listatuista kiinteistösijoituksista.

Pois mallisalkusta (-6,0 %): Schwab US REIT ETF (SCHH US): myymme mallisalkusta Yhdysvaltalaisiin listattuihin kiinteistösijoitusyhtiöihin (REITs) sijoittavan ETF:n. ETF -kehitys on ollut erittäin hyvää mallisalkussaoloaikana vuoden 2014 alusta. Koronnostosykli on kuitenkin alkamassa Yhdysvalloissa ja on osoittautunut, että paikalliset REITit ovat herkkiä korkojen nousulle, mistä syystä luovumme omistuksesta.

Painoa nostettu mallisalkussa (5,2 %:sta 7,5 %:iin): Vanguard Global ex-U.S. Real Estate ETF (VNQI US): nostamme painoa Yhdysvaltojen ulkopuolisiin, kehittyneiden ja kehittyvien markkinoiden listattuihin kiinteistösijoitusyhtiöihin (REITs) sijoittavaan ETF:ään.

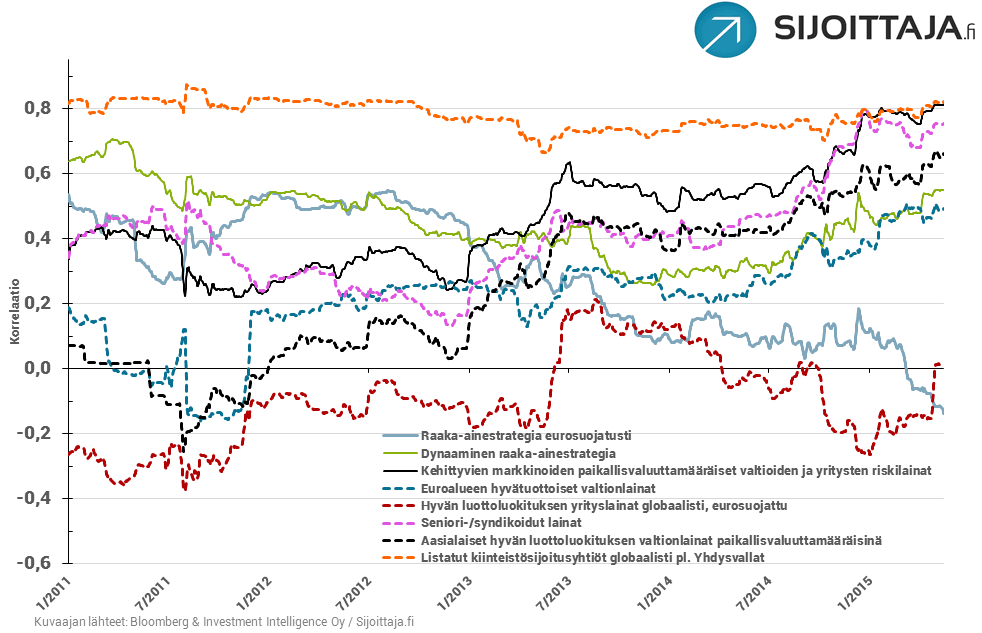

Alla olevassa kuvaajassa on esitetty salkun korko-, raaka-aine- ja muiden komponenttien korrelaatioita suhteessa maailman osakkeisiin.

Mallisalkkua pääset tarkastelemaan tästä.

(2.6.2015) Lisätty alkuperäisestä artikkelista puuttunut, mallisalkkumuutoksessa salkkuun otettu IVAL US -osake-ETF