Kiinan osakemarkkinat vaikuttavat edullisilta. Kiinaan voi sijoittaa yksinkertaisesti ja tehokkaasti ETF-rahastojen avulla. Yksittäiset halvalta vaikuttavat yhtiöt kuitenkin kiehtovat useita sijoittajia paremman tuottopotentiaalin toivossa. Kiinalaisyhtiöiden osuus Yhdysvalloissa järjestetyissä listauksissa on ollut voimakkaassa kasvussa ja huolet sijoittajien turvan osalta ovat kasvaneet. Tarkastelemme tässä artikkelissa keskeisiä asioita, joita sijoittajien kannattaa huomioida välttääkseen huijaukset, joita kiinalaisyhtiöissä on nähty runsaasti.

Kiinalaiset osakkeet ovat kehittyneet viime vuosina heikosti huolimatta kohtuullisen vakaana ja hyvänä jatkuneesta tuloskunnosta. Tuottoja etsivälle arvosijoittajalle Kiinan markkinat vaikuttavat tällä hetkellä houkuttelevilta. Heikon kurssikehityksen taustalla on ollut pelkoja Kiinan talouden sakkaamisesta ja mahdollisen kiinteistökuplan puhkeamisesta. Myös kiinalaisyhtiöiden tilinpäätöstietoja on vääristelty ja väärinkäytöksiä on paljastunut, mikä on pelottanut sijoittajia. Tutustu tarkemmin Kiina-caseemme, jossa argumentoimme, miksi pidämme kiinalaisia osakkeita erityisen houkuttelevina tällä hetkellä.

Kiinalaisyritykset listautuvat ryminällä Yhdysvaltoihin

Viime aikoina kiinalaisyhtiöt ovat alkaneet hakea yhä aktiivisemmin pääomia Yhdysvalloista. Uutistoimisto Bloombergin mukaan tämän vuoden toisella neljänneksellä peräti 63 % uusista teknologiayhtiöiden listauksista on ollut kiinalaisia ja esimerkiksi verkkokauppajätti Alibaban listautuminen näyttäisi suuruudessaan ylittävän jopa Facebookin listautumisen. Alibaban listautumisesta tulisi siten historian suurin teknologiayhtiön listautuminen.

Lukuisten väärinkäytösten ja petosten johdosta myös Yhdysvaltain markkinavalvoja SEC on alkanut vaatia yhä tarkempaa dokumentointia ja jopa kongressin kärkisenaattorit ovat kiinnostuneet amerikkalaissijoittajien suojelusta. Ongelmien taustalla ovat rajoitukset mannerkiinalaisiin yhtiöihin ja tiettyihin toimialoihin sijoittamisessa, mistä syystä juridiset rakenteet ovat muodostuneet petoksille alttiiksi.

Näistä seikoista sijoittajan tulee olla tietoinen

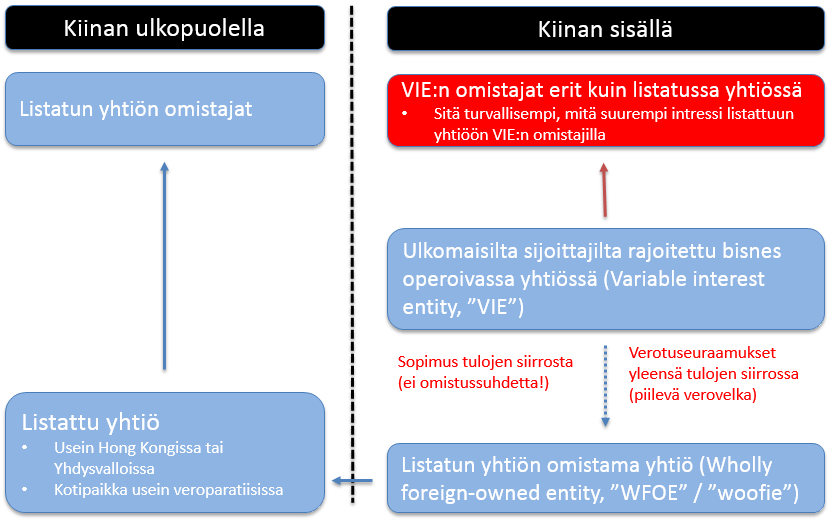

1. Kiinalaisten yhtiöiden omistusrakenne

Kiinassa toimialoista mm. internet ja koulutus ovat sellaisia, joihin ulkomaisten sijoittajien ei ole sallittua sijoittaa. Tästä syystä näillä toimialoilla toimiviin kiinalaisyhtiöihin sijoitetaan alla kuvatulla, sinänsä kiinalaisyhtiöille yleisellä rakenteella. Siinä niin sanottu Variable Interest Entity (”VIE”) omistaa varsinaisen kiinalaisyhtiön. VIE:n puolestaan omistaa ”Wholly foreign-owned entity” (”WFOE”), jolle VIE on luvannut sopimusteitse siirtää voitot/varat. Ulkomaille, kuten vaikkapa Hong Kongiin listattu ja usein veroparatiisiin rekisteröity yhtiö puolestaan omistaa WFOE:n. Me sijoittajat, vaikkapa täällä Suomessa, omistamme edellä mainittua listattua yhtiötä joko suoraan tai rahaston kautta.

Kuva 1. Ulkomaalaisilta sijoittajalta rajattuihin yhtiöihin / toimialoihin käytetty omistusrakenne.

Suurin ongelma rakenteessa on se, ettei sijoittaja siis omista alla olevaa kiinalaisyhtiötä, vaan VIE on ainoastaan sopimuksella sitoutunut välittämään tulonsa ja/tai varallisuutensa eteenpäin. Niin kauan, kun sopimuksia noudatetaan, ei rakenteessa ole sinänsä ongelmia. Silloin, kun VIE:n omistajarakenne eroaa merkittävästi listatun yhtiön omistajista, voi syntyä vaarallinen ristiriitatilanne. Lähihistoriassa on nähty lukuisia tilanteita, jossa listattuun yhtiöön sijoittaneet ovat jääneet nuolemaan näppejään VIE:n omistajien lopettaessa sopimuksen noudattamisen. Kiinalaistuomioistuin ei valitettavasti ole yleensä ollut listayhtiön omistajien puolella, jolloin listayhtiöön sijoittaneet ovat huomanneet VIE:n alla olevan omaisuuden menetetyksi.

Siten VIE-rakenteisiin tuleva tulo ja siellä olevat varat voivat olla hyvin riskisiä eivätkä siis pahimmassa tapauksessa ohjaudu lainkaan listatun yhtiön omistajille. Tästä syystä sijoittajan on syytä olla hyvin perillä siitä, mikä osa varallisuudesta on virallisesti turvassa listatun yhtiön aidosti omistamassa yhtiössä (WFOE), ja kuinka suuri osa varoista on VIE-rakenteissa. Mitä isompi osa tuloista ja varoista on VIE-rakenteissa, sitä riskisempi rakenne. Erot yhtiöiden välillä saattavat olla hurjia, eivätkä ne valitettavasti ole välttämättä tilinpäätöksistä luettavissa (ota yhteyttä konsultointipalveluihimme, jos haluat löytää päteviä kiinalaistahoja suorittamaan DD-tarkastuksia).

Myös listauspaikalla on merkitystä tiedon saantiin. Yleisesti ottaen Yhdysvaltoihin listatut yhtiöt dokumentoivat (ja joutuvat dokumentoimaan) arvopaperimarkkinaviranomaiselle SEC:lle kattavasti VIE-rakenteet. Hong Kongissa listatuista yhtiöistä niitä on puolestaan vaikea löytää. SEC on tietojemme mukaan kiristämässä säännöksiä entisestään. Lisäksi varojen siirtoa usein verotetaan siinä vaiheessa, kun ne siirretään VIE:stä WFOE:in, mikä voi tarkoittaa huomattavaakin piilevää verovelkaa. Myös pääomitus listayhtiöstä VIE:n päin voi olla käytännössä haastavaa.

Alla olevassa taulukossa on kolmen kiinalaisyhtiön VIE-rakenteiden tulojen ja varojen osuudet. USA:han listautuvan Alibaban VIE-riski on alhainen. Vain 8 % Alibaban varoista on VIE-yhtiössä. New Orientalissa sitä vastoin sijoittajan riski on huomattavasti suurempi. Merkittävä osuus liikevaihdosta, tuloksesta ja varoista on VIE-rakenteissa.

| Alibaba | Baidu | New Oriental | |

| VIE:n liikevaihdon osuus yhtiön liikevaihdosta | 12 % | 28 % | 99 % |

| VIE:n varojen osuus yhtiön varoista | 8 % | 10 % | 66 % |

| VIE:n tuloksen osuus yhtiön tuloksesta | 0 % | 0 % | 151 % |

| Lähde: | Fredrik Oqvist |

2. Tänä vuonna internettiin avattu virallinen yritystietokanta

Sijoittajan onneksi kiinalaisviranomaiset ovat lisänneet yhtiön virallisen tiedon saatavuutta. Tänä vuonna paikallisviranomaiset (Administration of Industry and Commerce, ”AIC”), avasivat nettisivuilleen kaikille avoimen tietokannan, josta sijoittaja voi tarkastella virallisia perustietoja, kuten yhtiölle rekisteröityjä /sallituja toimialoja, päätoimipaikan sijaintia ja pääomia. Valitettavasti englanninkielisten sivujen tietosisältö on hyvin puutteellista, joten länsimaalainen sijoittaja tarvitsee avukseen kiinan kielen taitajan.

3. Läsnälo ja yhtiön toiminnan tarkastus ovat edelleen tärkeitä Kiinassa

Kiinalaisyritysten toimintojen todentaminen paikan päällä näyttää edelleen tänä päivänä olevan tarpeellista. Olemme lukeneet useita esimerkkejä, joissa väärinkäytökset olisi voitu välttää melko yksinkertaisesti todentamalla yrityksen, toimitilojen ja riittävän uskottavan näköisen toiminnan olemassaolo esimerkiksi listayhtiöiden ”ostamien” yritysten kohdalla. Useimpien suomalaissijoittajien kannalta fyysinen kolkuttelu kiinalaisyritysten ovilla lienee kuitenkin absurdi ajatus.

4. Myös tunnuslukuanalyysia kannattaa hyödyntää mahdollisten huijausten löytämiseksi

Yksi tunnetuimmista tutkimuksista on Patricia Dechow’n tutkimus, jossa suhteellisen yksinkertaisella tilinpäätöslukujen analyysillä voi yrittää paljastaa kirjanpitoväärennöksiä (lue tästä lisää suomeksi). Toinen tunnettu menetelmä on Beneishin M Score. Tilinpäätösdatan vääristäminen ja VIE-rakenteista aiheutuvat riskit ovat kaksi täysin erilaista riskiä. Yhdessä esiintyessään ne antavat todella vaarallisen signaalin yhtiöstä.

Indeksisijoittaminen on helppoa ja tehokasta – myös Kiinassa

Vaikka kiinalaisista yhtiöistä on tänä päivänä saatavissa aiempaa paremmin tietoa, ei tietojen oikeaksi todentaminen ole Suomesta käsin helppoa. Sijoittajan onneksi Kiinan osakemarkkinoille pääsee helposti pörssinoteeratuilla ETF-rahastoilla, mikä on aina yksinkertaista ja tehokasta. Aiemmin ETF-sijoittaminen on tarkoittanut sijoittamista lähinnä Hong Kongiin listattuihin kiinalaisyhtiöihin, mutta viime vuosina portit ulkomaalaissijoittajille rajoitetuille Manner-Kiinan osakemarkkinoille ovat avautuneet ja rajoituksia poistetaan edelleen. Sijoittamalla hyvin hajautettuun ETF:ään sijoittaja saa hajautettua helposti niin toimiala- kuin yhtiökohtaisia riskejä.

Alibabasta kattavan analyysin löydät tästä (englanninkielinen).

ETF-valintatyökalulla löydät helposti tehokkaimmat ETF:t Kiinan osakemarkkinoille! (työkalu vain jäsenille)