Sijoita S-bonukset automaattisesti tuottoa poikimaan. Helppoa ja vaivatonta. Tutkimme, mitä S-Pankin S-Säästörahastot pitävät sisällään, ja miten rahastot vertautuvat muihin yhdistelmärahastoihin. Ovatko S-Pankin Säästörahastot järkisijoitus?

Löydä parhaat rahastot helposti Rahastotyökalun avulla

Löydä tuottavimmat ja omaan sijoitustyyliin sopivimmat rahastot vaivattomasti. Rahastotyökalusta löydät yli 250 erilaista yhdistelmä-, osake-, korko- ja kiinteistörahastoa. Rahastotyökalun avulla voit helposti vertailla esimerkiksi rahaston tuottoja, kuluja ja kokoa. Sijoittaja.fi-jäsenet saavat käyttöönsä Sijoittaja360-palvelun, johon kuuluu myös Rahastotyökalu.

S-Pankin Säästörahastot – Superhelppo tapa aloittaa säästäminen?

S-Pankin idea siitä, että s-bonukset voi sijoittaa rahastoihin on loistava. Rahastosäästäminen on tehty helpoksi. Asiakkaan ei tarvitse kuin:

- Valita yksi kolmesta S-Säästörahastovaihtoehdosta

- Tee S-Rahastotilisopimus verkkopankissa

- Valmista tuli! Bonukset siirtyvät automaattisesti rahastoihin ja tuottoa kertyy!

S-Pankin Säästörahastot ovat varainhoitorahastoja eli rahastojen rahastoja, jotka sijoittavat varansa edelleen muihin sijoitusrahastoihin. Varainhoitorahastojen hienous piilee siinä, että yhdellä rahastosijoituksella saadaan laaja hajautus eri omaisuusluokkiin ja markkina-alueille. Rahastot soveltuvat helppoutensa vuoksi erityisen hyvin aloittelevalle sijoittajalle tai säästäjälle.

Kuluttomia rahastoja ilman hallinnointikuluja?

Rahastojen tiedoista voi saada nopealla vilkaisulla vaikutelman kuluttomuudesta, sillä merkintä- ja lunastuspalkkioilla ovat 0,00 % ja hallinnointipalkkio 0,00 %, mutta tähän lankaan ei säästäjän kannata mennä. Rahastoista peritään hallinnointikuluja siinä, missä muidenkin pankkien tarjoamista rahastoista. S-Pankin Säästörahastot ovat FIM Varainhoitorahastoja (FIM Varainhoito 30, FIM Varainhoito 70 ja FIM Varainhoito 100), jotka on uudelleen paketoitu ja nimetty S-ryhmän osuuskauppojen asiakasomistajille suunnattua markkinointia varten. FIMin rahastot perivät hallinnointikulut, ja nämä hallinnointikulut näkyvät S-Pankin rahastoesitteissä nimellä juoksevat kulut. Merkintä- ja lunastuspalkkioita rahastoista ei kuitenkaan peritä.

S-Säästörahasto Varovainen

- S-Säästörahasto Varovainen on yhdistelmärahasto, joka sijoittaa normaalitilanteessa varoistaan noin 30 % osakerahastoihin ja noin 70 % korkorahastoihin

- S-Säästörahasto Varovainen sopii parhaiten lyhyen aikavälin säästämiseen ja nimensä mukaisesti varovaiselle sijoittajalle.

- Rahaston juoksevat kulut olivat 0,78 % vuonna 2018. Vuoden aikana (11.9.2018-11.9.2019) rahasto tuotti 4,0 % kulujensa jälkeen, ilman hallinnointikuluja tuottoa olisi kertynyt n. 4,8 %. Rahastosäästäjällä meni vuoden aikana 16 % tuotoista rahaston kuluihin.

S-Säästörahasto Kohtuullinen

- S-Säästörahasto Kohtuullinen on yhdistelmärahasto, joka sijoittaa normaalitilanteessa varoistaan noin 70 % osakerahastoihin ja noin 30 % korkorahastoihin

- S-Säästörahasto Kohtuullisessa on reilusti enemmän osakepainoa, joten se sopii pitkäaikaisempaan säästämiseen ja huomattavasti talletuksia korkeampaa tuottoa tavoittelevalle säästäjälle.

- Rahaston juoksevat kulut olivat 1,00 % vuonna 2018. Vuoden aikana (11.9.2018-11.9.2019) rahasto tuotti 4,7 % kulujensa jälkeen, ilman hallinnointikuluja tuottoa olisi kertynyt n. 5,7 %. Rahastosäästäjällä meni vuoden aikana 18 % tuotoistaan rahaston kuluihin.

S-Säästörahasto Rohkea

- S-Säästörahasto Rohkea on yhdistelmärahasto, joka sijoittaa normaalitilanteessa varoistaan lähes 100 % osakemarkkinoille sijoittaviin rahastoihin.

- S-Säästörahasto Rohkeassa suurin osa varoista on sijoitettu osakemarkkinoille. Siksi se sopii parhaiten pitkäaikaiseen säästämiseen esimerkiksi eläkepäiviä varten ja hyvää tuottoa tavoittelevalle säästäjälle, joka ymmärtää korkeaan osakepainoon liittyvät riskit.

- Rahaston juoksevat kulut olivat 1,12 % vuonna 2018. Vuoden aikana (11.9.2018-11.9.2019) rahasto tuotti 4,0 % kulujensa jälkeen, ilman hallinnointikuluja tuottoa olisi kertynyt n. 5,1 %. Rahastosäästäjällä meni viime vuonna 22 % tuotoistaan rahaston kuluihin.

Miten S-Säästörahastot ovat tuottaneet?

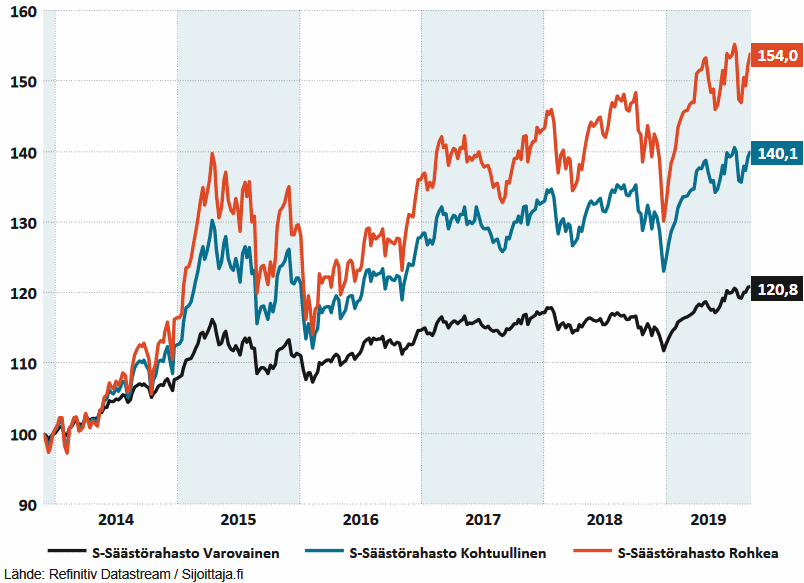

Vertailimme S-Pankin Säästörahastojen tuottoja osuussarjojen perustamisesta lähtien. Odotetusti parasta tuottoa sai korkeimmalla riskillä sijoittamalla S-Säästörahasto Rohkeaan, joka tuotti tuona aikana 54,0 %. S-Säästörahasto Kohtuullinen tuotti 40,1 %, ja vastaavaksi heikointa tuottoa saatiin matalariskisimmällä rahastolla S-Säästörahasto Varovaisessa, joka tuotti vajaan 6 vuoden aikana 20,8 %. Korkeimmat tuotot saatiin melkoisella vuoristoradalla istuessa, sillä pahimmillaan S-Säästörahasto Rohkea tipahti liki 20 % huipuistaan, kun taas S-Säästörahasto Varovaiseen säästänyt koki pahimmillaankin vain alle 10 % laskun rahaston arvossa.

S-Säästörahastojen Varovainen, Kohtuullinen ja Rohkea tuottokuvaajat 27.11.2013 – 11.9.2019

Mitä Säästörahastot ovat syöneet?

Artikkelissamme S-Pankki tienaa bonus-asiakkaiden rahastosijoituksilla viitisen vuotta sitten totesimme, että S-Pankin Säästörahastojen osakesijoitukset olivat keskittyneet vahvasti Yhdysvaltalaisiin globaaleihin jättiyrityksiin ja Etelä-Euroopan valtioiden velkakirjoihin. Mikä on muuttunut viimeisen 5 vuoden aikana? Pääpiirteittäin ei mitään. Osakesijoitusten paino on edelleenkin vahvasti Yhdysvaltalaisissa ja globaaleissa jättiyrityksissä, ja korkojen pääpaino on eteläisen euroalueen valtioiden velkapapereissa.

Pieniä painotuksia on kuitenkin tehty kohti korkeamman tuotto-odotuksen omaavia omaisuusluokkia (omaisuusluokkien tuotto-odotukset nähtävissä Sijoittaja.fi:n Markkinaympäristöstä). Osakesijoituksissa Yhdysvaltojen paino on hieman laskenut arvostustasojen noustua huomattavasti muita alueita korkeammaksi, ja painopiste on siirtynyt kohti Eurooppaa sekä globaaleja ja kehittyviä markkinoita. Korkosijoituksissa on viimeisen vuoden aikana siirrytty lyhemmän juoksuajan lainoihin korkojennousun pelossa. Korkeariskisistä high yield -yrityslainoista on luovuttu, ja kehittyvien markkinoiden korkorahastot ovat tulleet uutena mukaan.

Makrotason painotusten ohella on positiivista huomata, että myös S-Pankin rahastovalinnoissa on siirrytty suosimaan entistä enemmän ympäristö- ja vastuullisuustekijöitä. Samalla säästäjän kannalta on ikävää, että S-bonukset menevät edullisten ETF-rahastojen sijaan lähes yksinomaan kalliisiin FIM:in rahastoihin, joista FIM perii hallinnointipalkkiot.

S-Säästörahasto Varovainen

Rahaston 10 suurinta sijoitusta (31.7.2019)

- 16,58 % FIM Euro (euroalueen korkorahasto: pääpaino Ranskan, Italian ja Espanjan valtioiden velkapapereissa)

- 16,10 % FIM Lyhyt Korko (ent. FIM Likvidi, sijoittaa matalariskisiin ja lyhytaikaisiin valtioiden ja yritysten lainoihin)

- 11,89 % FIM IG Green ESG (ympäristöhankkeita rahoittaviin lainoihin sijoittava rahasto)

- 10,84 % Käteinen

- 10,84 % FIM Kehittyvä Korko (kehittyvien markkinoiden valtioiden ja yritysten joukkolainoihin sijoittava korkorahasto)

- 5,64 % FIM USA (USA:n osakemarkkinoille sijoittava rahasto)

- 5,12 % ODDO BHF Euro Credit Short Duration CI (lyhyen juoksuajan euromääräisiin yrityslainoihin sijoittava korkorahasto)

- 3,59 % FIM Eurooppa (euroalueelle sijoittava osakerahasto)

- 3,22 % FIM Multifactor Osake USA (faktoristrategioita hyödyntävä Yhdysvaltoihin sijoittava osakerahasto)

- 3,09 % FIM Kehittyvät Markkinat ESG (yhteiskuntavastuullisesti sijoittava kehittyvien markkinoiden osakerahasto)

S-Säästörahasto Kohtuullinen

Rahaston 10 suurinta sijoitusta (31.7.2019)

- 11,51 % Käteinen

- 9,27 % iShares Core S&P 500 UCITS ETF (USA:n osakkeisiin sijoittava ETF)

- 9,22 % FIM USA (USA:n osakemarkkinoille sijoittava rahasto)

- 8,97 % FIM Eurooppa (euroalueelle sijoittava osakerahasto)

- 7,30 % FIM Kehittyvät Markkinat ESG (yhteiskuntavastuullisesti sijoittava kehittyvien markkinoiden osakerahasto)

- 6,58 % FIM Euro (euroalueen korkorahasto: pääpaino Ranskan, Italian ja Espanjan valtioiden velkapapereissa)

- 6,07 % FIM Brands (tunnettuihin ja vahvoihin tuotemerkkeihin sijoittava osakerahasto: pääpaino globaaleissa yhtiöissä, suurin sijoitus Amazon)

- 5,27 % FIM Lyhyt Korko (ent. FIM Likvidi, sijoittaa matalariskisiin ja lyhytaikaisiin valtioiden ja yritysten lainoihin)

- 5,24 % FIM Multifactor Osake USA (faktoristrategioita hyödyntävä Yhdysvaltoihin sijoittava osakerahasto)

- 4,61 % FIM Kehittyvä Korko (kehittyvien markkinoiden valtioiden ja yritysten joukkolainoihin sijoittava korkorahasto)

S-Säästörahasto Rohkea

Rahaston 10 suurinta sijoitusta (31.7.2019)

- 13,17 % iShares Core S&P 500 UCITS ETF (USA:n osakkeisiin sijoittava fyysinen ETF)

- 12,87 % FIM Eurooppa (euroalueelle sijoittava osakerahasto)

- 12,75 % FIM USA (USA:n osakemarkkinoille sijoittava rahasto)

- 10,67 % FIM Kehittyvät Markkinat ESG (yhteiskuntavastuullisesti sijoittava kehittyvien markkinoiden osakerahasto)

- 9,86 % Xtrackers S&P 500 Swap UCITS ETF (USA:n osakkeisiin sijoittava synteettinen ETF)

- 6,68 % FIM Brands (tunnettuihin ja vahvoihin tuotemerkkeihin sijoittava osakerahasto: pääpaino globaaleissa yhtiöissä, suurin sijoitus Amazon)

- 6,52 % iShares Core MSCI Japan IMI UCITS ETF (Japanilaisiin osakkeisiin sijoittava ETF)

- 6,30 % Käteinen

- 6,21 % FIM Multifactor Osake Eurooppa (faktoristrategioita hyödyntävä Eurooppaan sijoittava osakerahasto)

- 6,11 % FIM Multifactor Osake USA (faktoristrategioita hyödyntävä Yhdysvaltoihin sijoittava osakerahasto)

Mitä muita vaihtoehtoja sijoittalla on?

Vastaavia varainhoito- ja yhdistelmärahastoja on tarjolla kattavasti myös muilla pankeilla. Rahastojen sisällöissä ei ole suuria eroja, mutta näistä S-Pankin Säästörahastot nousevat edullisemman kulurakenteensa suhteen selvästi yli muiden ”perinteisten rahastojen”. Verrattuna suurten pankkien yhdistelmärahastoihin S-Pankin tarjoamilla Säästörahastoilla on pääsääntöisesti huomattavasti pienemmät juoksevat kulut, eikä merkintä- tai lunastuspalkkioita peritä lainkaan.

S-Pankki silti itse itsensä paras kilpailija – Säästäjä-rahastot

S-Pankin Mobiilisovelluksen kautta ostettavat Säästäjä-rahastot Säästäjä Uskalias ja Säästäjä Maltillinen sijoittavat vastaavalla tavalla kuin S-Pankin Säästörahastot, mutta niiden juoksevat kulut ovat vain 0,50 %. Sovelluksessa rahastoja voi yhdistää haluamassaan suhteessa, jolloin sijoittaja saa itselleen juuri itselleen sopivan riskitason. Vaikka itselle sopivaa riskin määrää ei osaisi itse arvioida, sovellus opastaa hyvin suoraviivaisesti sijoittajaa löytämään juuri itselleen sopivan riskitason.

Lähimmät kilpailijat S-Mobiili-sovelluksen Säästäjä-rahastoille ovat puolestaan Nordean Nora-rahastot, joiden kulut ovat vain hieman Säästäjä-rahastoja korkeammat. Keskeisenä erona rahastoissa on se, että Nordean Nora-rahastot sijoittavat indeksiin ja S-Pankin Säästäjä-rahastot FIMin rahastoihin. FIMin rahastoihin liittyy aktiivisen salkunhoidon riski: tekevätkö salkunhoitajat päätöksiä, joilla he onnistuvat pääsemään indeksin tuottoihin tai voittamaan indeksin?

Vertailussa Suomen suosituimmat yhdistelmärahastot

Mitä tapahtuu, jos verrataan pelkkien kulujen sijaan myös rahastojen tuottoja ja riskejä? Vertailimme kaikki Suomen suosituimmat yhdistelmärahastot, ja rakensimme oman ETF-yhdistelmärahaston. Mikä voitti?

Vertailussa mukana olevat yhdistelmärahastot:

- Aktia Secura

- Alexandria Maltillinen / Tasapainoinen / Tuottohakuinen

- Danske Invest Kompassi 25 / 50 / 75

- Evli Varainhoito 30 / 50

- Nordea Säästö 25 / 50 / 75

- LähiTapiola Maailma 20 / 50 / 80

- SEB 20 / 50 / 80

- Seligson & Co Pharos

- FIM Varainhoito 30 / 70 / 100

- OP-Varovainen / OP-Maltillinen / OP-Rohkea

- Ålandsbanken Premium 30 / 50.

ETF-rahastot

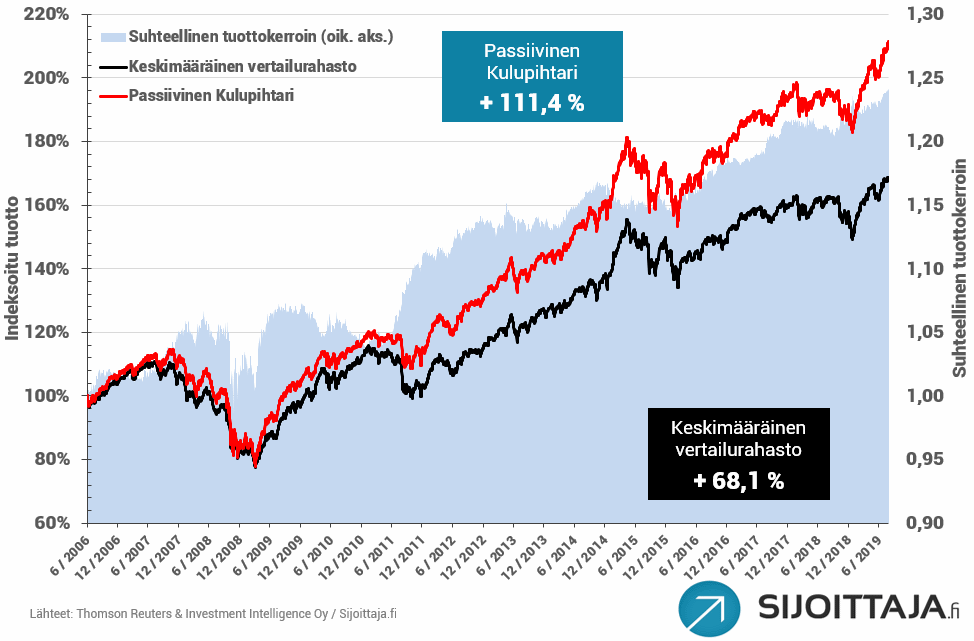

Parempaa tuottoa kaipaavalle löytyy helposti myös parempia ratkaisuja. Tunnetusti tehokkain tapa kasvattaa säästöjen tuottoja on kulujen alentaminen. Vaikka S-Pankin tarjoamat Säästörahastot ovat kohtuullisen edullisia perinteisiksi rahastoiksi, ne vievät silti jopa yli viidenneksen säästäjän tuotoista. Kulut on helppo tiputtaa murto-osaan tästä käyttämällä esimerkiksi S-Pankin Säästäjä -rahastoja tai pörssinoteerattuja rahastoja eli ETF-rahastoja.

Sijoittaja.fi:ltä löytyy kolme helppoa

ETF-mallisalkkua, jotka voi kopioida vaikka sellaisenaan. Passiivinen Kulupihtari on halvempien kulujensa ansiosta päihittänyt aktiiviset yhdistelmärahastot roimalla erolla. Lue myös Miten teen ensimmäisen ETF-sijoitukseni?

Passiivinen Kulupihtari ETF-mallisalkun hallinnointikustannus on vain noin 0,2 %. ETF-rahastoja käyttämällä kustannusten osuus tuotoista tippuu S-Pankin Säästörahastojen noin 20 prosentista helposti alle 10 prosenttiin ja parhaimmillaan jopa alle 5 prosenttiin. Ostaessasi ETF-rahastoja kannattaa huomioida kuitenkin mahdolliset välityspalkkiot erityisesti kuukausisäästettäessä pieniä summia.

Piensijoittajalle ystävällisiä hintoja tarjoaa esimerkiksi Nordea (esim. 100 euron sijoituksesta peritään välityspalkkiota vain 1 euro), ja Nordnet tarjoaa kuukausisäästäjälle ilmaiset välityspalkkiot ETF-rahastoja ostettaessa 66 ETF-rahastossa. Lue analyysimme Nordnetin ETF-kuukausisäästämisestä ja Nordnetin tarjoamista ETF-rahastoista.

Yhteenveto

- S-Pankin Säästörahastot ovat helppo ja huoleton tapa automatisoida säästäminen ja varmistua riittävästä hajauttamisesta

- Rahastoista ei peritä merkintä- tai lunastuspalkkioita välillisestikään

- Rahastojen juoksevat kulut ovat kilpailukykyiset perinteisten pankkien varainhoitorahastojen rinnalla (S-Pankki: 0,78 %, 1,00 % ja 1,12 % vrt. esim. OP: 1,03 %, 1,35 % ja 1,59 %)

- S-Pankin mobiilisovelluksessa myytävät Säästäjä-rahastot ovat sijoittajalle selvästi Säästörahastoja edullisempi vaihtoehto (juoksevat kulut n. 0,50 %).

- ETF-rahastoilla päästään vieläkin alempiin kustannuksiin ja siten parempiin tuloksiin, mutta sijoittajan pitää nähdä itse hieman vaivaa. Huom! Säästörahastotkin pitävät sisällään ETF:iä. Samat ETF:t löytää helposti ETF-valintatyökalullamme.

Lisää aiheesta

Lisää rahastovertailuja ja analyyseja

- Pulinat pois – tässä ovat oikeasti Suomen parhaat rahastot

- Sijoittaja.fi:n vertailussa suomalaisten suosituimmat yhdistelmärahastot – katso parhaat!

- Analyysissa Nordnetin Superrahastot

- Analyysissa Seligsonin indeksirahastot

- Analyysissa Nordean rahastot