Etenkin 12 kuukauden Euriborkorko on noussut voimakkaasti Iranin sodan johdosta. Mitkä tekijät ovat nousun taustalla ja paljonko tästä aiheutuu lisälaskua asuntovelalliselle? Miten Euriborkorko kehittyy tästä eteenpäin?

Miten Euriborkorot muodostetaan ja mitä eroja niissä on?

Euribor (Euro Interbank Offered Rate) on keskeinen viitekorko euroalueella. Se kuvaa korkoa, jolla suuret euroalueen pankit ovat valmiita lainaamaan vakuudetonta rahaa toisilleen tietyksi ajaksi. Euribor lasketaan useille eri juoksajoille (mm. 1, 3, 6 ja 12 kk), ja jokaiselle maturiteetille on oma korkotasonsa.

Jokainen ns. paneelipankki ilmoittaa päivittäin, millä korolla se olisi valmis antamaan vakuudetonta lainaa toiselle hyvän luottoluokituksen pankille kyseiselle maturiteetille. Äärimmäiset havainnot (korkeimmat ja matalimmat tarjoukset) siivotaan pois, ja jäljelle jäävistä tarjouskoroista lasketaan keskiarvo. Tämä keskiarvo julkaistaan Euriborkorkona kyseiselle päivälle ja juoksuajalle.

Näin Euribor heijastaa markkinan näkemystä pankkien välisen vakuudettoman rahan hinnasta. Euriborkorkoon vaikuttavat:

- EKP:n ohjauskorko

- Inflaatio-odotukset

- Tulevat talousnäkymät ja riskit

Erot Euriborkoroissa liittyvät ennen kaikkea ajalliseen horisonttiin. Lyhyempi korko, kuten 3 kuukauden Euribor, kuvaa hyvin lähikuukausien odotuksia EKP:n ohjauskorosta ja välittömistä riskitekijöistä. Pidempien, kuten 6 tai 12 kuukauden Euriborien tasoihin leivotaan mukaan koko seuraavan jakson odotettu korkopolku ja riskitaso. Jos markkina esimerkiksi odottaa, että EKP nostaa korkoja vasta myöhemmin vuoden aikana, tämä näkyy yleensä selvemmin pidemmissä Euribor-koroissa kuin 3 kuukauden korossa.

Euribor ei ole täysin ”puhdas” keskuspankkikorkojen odotus, vaan siihen sisältyy aina myös pankkien välinen luottoriski- ja likviditeettipreemio. Tämä tarkoittaa, että Euribor on tyypillisesti jonkin verran korkeampi kuin vastaava keskuspankin ohjauskorko. Mitä enemmän pankkien väliseen luottamukseen tai rahoituksen saatavuuteen liittyy epävarmuutta, sitä suurempi on riskipreemio.

Euriborkorot nousseet selvästi helmikuun lopusta

Helmikuun lopusta lähtien Euriborkoroissa on nähty selvä nousutrendi. Aluksi liike oli maltillista ja heijasteli lähinnä sitä, että markkina alkoi hinnoitella EKP:n mahdollisia koronlaskuja hieman myöhemmäksi kuin vielä vuodenvaihteessa uskottiin.

Iranin sodan kärjistyminen ja siihen liittyvä epävarmuus energian saatavuudesta ja hinnasta kuitenkin voimistivat tätä kehitystä: erityisesti 12 kuukauden Euriborkorko alkoi nousta nopeammin, kun vuoden päähän hinnoiteltiin korkeampaa ja pidempään kestävää ohjauskorkotasoa, korkeampia inflaatio-odotuksia sekä kohonnutta riskipreemiota.

- 3 kk Euribor on noussut ajanjaksolla 27.2.2026–7.4.2026 noin 2,01 → 2,17 %.

- 12 kk Euribor on noussut samalla ajanjaksolla noin 2,22 → 2,87 %.

Kahdentoista kuukauden Euriborissa nousu on peräti 0,65 prosenttiyksikköä, joka on huomattavasti isompi kuin 3 kk korossa.

Asuntovelalliselle jopa tuhansien euron lisäkulu

Kahdentoista kuukauden Euriborkorko on suosituin asuntolainan viitekorko. Nähty 0,65 prosenttiyksikön koronnousu tarkoittaa 200 000 euron asuntolainassa 1 300 euron vuotuista lisäkulua ja 300 000 euron asuntolainassa 1 950 euron lisäkulua. Katso vaikutukset korkolaskurilla.

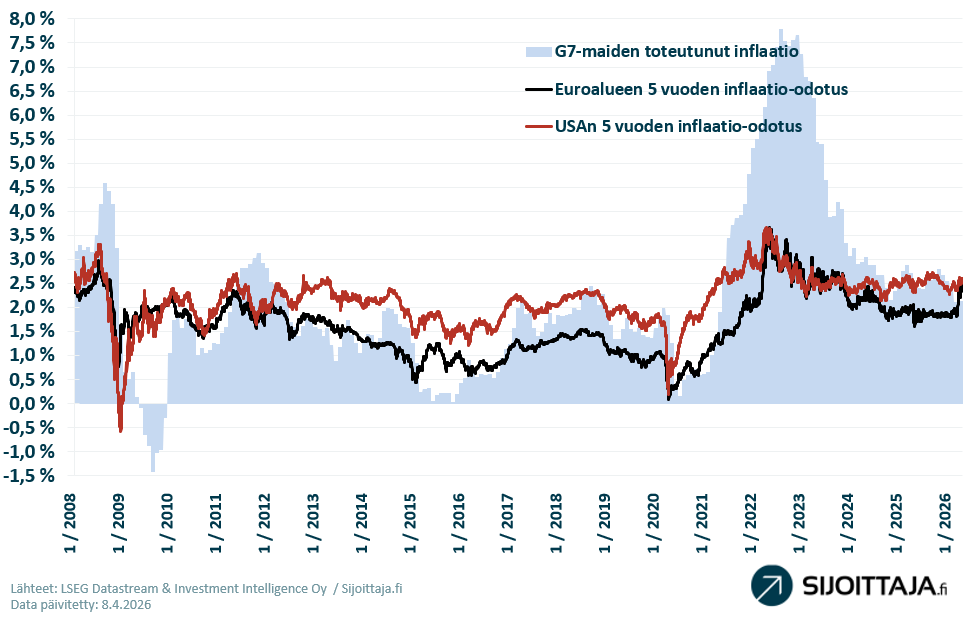

Suurin tekijä Euriborkorkojen viimeaikaisessa nousussa on ollut inflaatio-odotusten uudelleen kiihtyminen. Iranin sodan kärjistyminen nosti nopeasti markkinoiden inflaatiopelkoja. Erityisesti euroalueella pelätään, että Hormuzinsalmen kiinnipysyminen kiristää öljyn ja kaasun tarjontaa ja johtaa korkeampaan raaka-aineiden hintatasoon.

Inflaatio-odotukset – lähde Markkinaympäristö

Myös ohjauskorko-odotukset näkyvät Euriborkoroissa

Kun inflaatio-odotukset nousevat, markkinat alkavat hinnoitella, että EKP ei voi laskea korkoja niin nopeasti tai niin paljon kuin aiemmin odotettiin. Jopa ohjauskoron kiristäminen on noussut uudelleen pöydälle. Tämä vaikutus näkyy erityisen voimakkaasti pitemmissä Euriborkoroissa. Näin ollen juuri 12 kuukauden Euriborkorko reagoi herkimmin Iran-riskin aiheuttamaan inflaatio-odotusten nousuun, kun taas 3 kuukauden korko heijastaa lähinnä aivan lyhyen aikavälin näkymää.

Miten Euriborkorot kehittyvät tästä eteenpäin?

Tuore uutinen kahden viikon tulitauosta Iranin ja Yhdysvaltojen välillä muutti markkinatunnelmaa nopeasti. Hormuzinsalmen läpikulku sallitaan tulitauon ajan Iranin armeijan valvonnassa, mikä poisti välittömän pelon energian tarjonnan äkillisestä romahduksesta.

Öljyn hinnassa nähtiin ilmoituksen jälkeen selvä lasku, mutta riskit eivät ole täysin poistuneet, sillä tulitauon pitäisi johtaa pysyvään rauhaan ja Libanonin osuudesta kiistellään.

Joka tapauksessa pahin pelko inflaation kiihtymisestä on väistynyt ja Euriborkorkojen voidaan olettaa laskevan tulevina päivinä. Lasku näkyy erityisesti 12 kuukauden Euriborissa.

Korkojen lasku olisi toivottavaa sillä potentiaalinen tuhansien euron lisälasku suomalaisille asuntovelallisille heikentää suomalaisten ostovoimaa. Yhdessä kohonneiden bensan hintojen kanssa tämä tarkoittaisi, että orastava talouskasvu vuodelta 2026 voitaisiin unohtaa.