Vuoden 2025 viimeinen neljännes toi esiin eron Suomen ja euroalueen talouskehityksessä. Suomessa kasvu jäi heikoksi ja luottamus alavireiseksi, kun taas euroalueella talous säilytti kasvusuunnan ja näkymät kohenivat hienoisesti edelliseen katsaukseen verrattuna.

Miltä Suomen ja Euroopan taloustilanne näyttää?

Tiivistelmä artikkelista

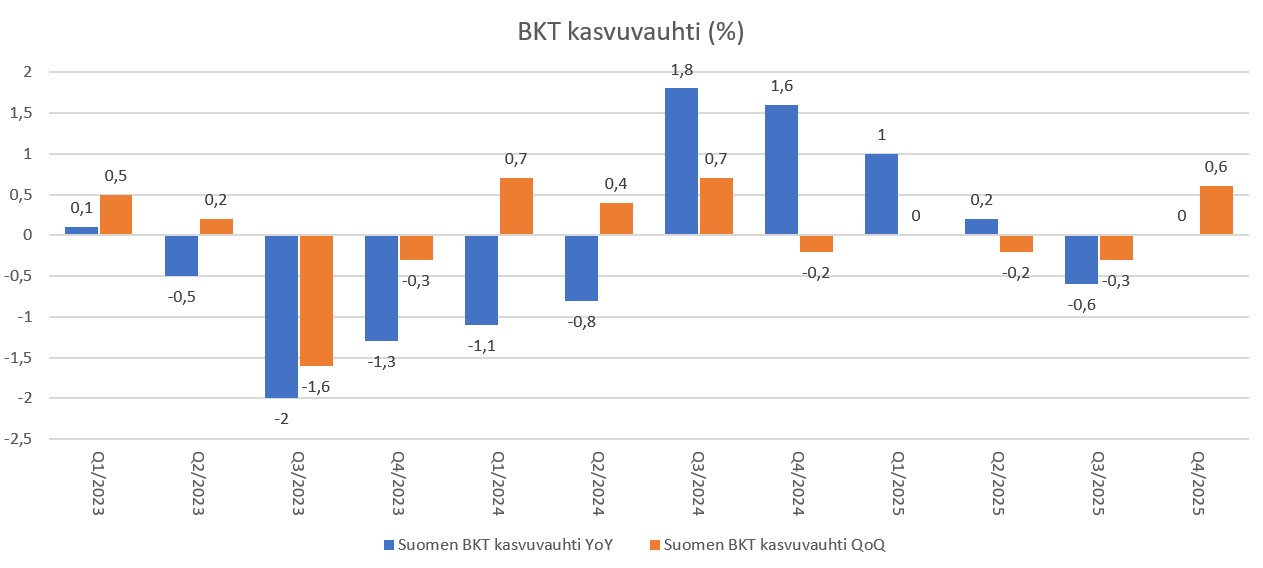

- Suomen talouskehitys jäi vuoden 2025 viimeisellä neljänneksellä edelleen euroaluetta heikommaksi. BKT ei kasvanut vuodentakaiseen verrattuna, vaikka kvartaalitasolla kasvu oli hieman euroaluetta nopeampaa.

- Kuluttajien luottamus heikkeni tammikuussa selvästi ja painui tasolle -8,7, mikä on matalin lukema lähes vuoteen. Myös teollisuuden luottamus palasi negatiiviseksi, tuotanto-odotukset laskivat ja kapasiteetin käyttöaste jäi alle pitkän aikavälin keskiarvon.

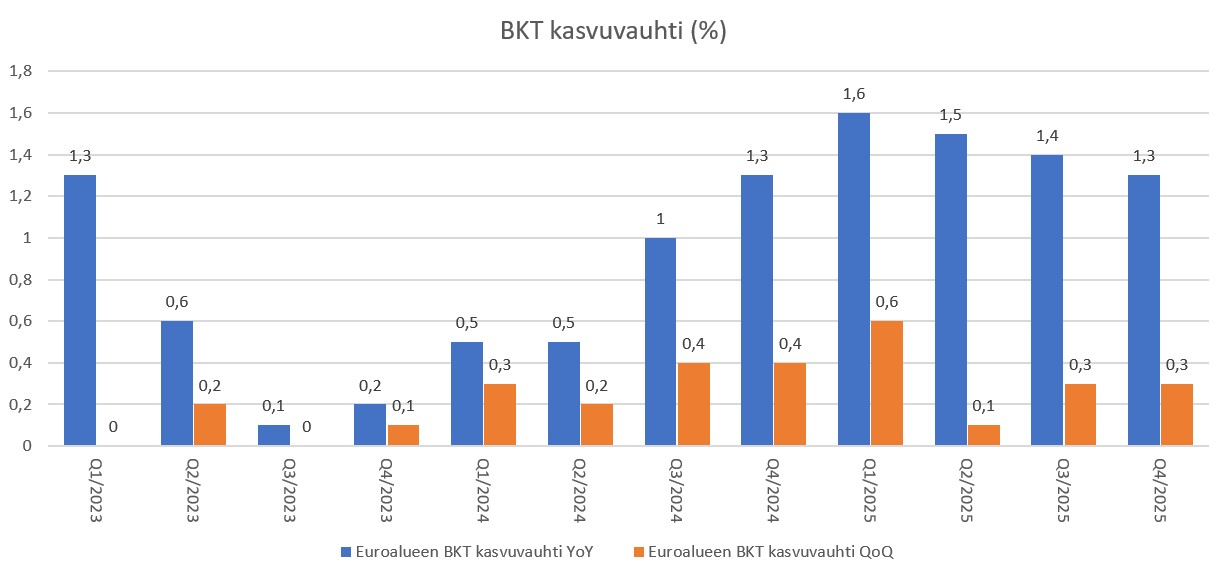

- Euroalueella talouskasvu jatkui maltillisena vuoden 2025 viimeisellä neljänneksellä, vaikka kasvu oli vuoden hitainta. Yhdistetty ostopäällikköindeksi pysyi kasvua kuvaavalla tasolla, palvelusektori jatkoi laajenemista ja teollisuuden supistuminen lieveni.

Makropulssi on talouskatsaus, joka sisältää laajan koosteen Suomen ja Euroopan taloustilanteesta vuoden 2025 viimeisellä kvartaalilla. Analyysi tarjoaa ajankohtaisen katsauksen talouskasvuun, inflaatioon, luottamusindikaattoreihin ja yrityslainojen kehitykseen.

Makropulssi on kerran kvartaalissa päivittyvä kooste, jossa tarkastellaan Suomen ja Euroopan talouden kehittymistä.

Talouskatsaus: huomiot Q4/2025

Suomi

- Talouskasvu: Vuoden 2025 alkupuoliskolla Suomen BKT:n kasvu jäi jälleen euroalueen kehityksestä.

- Luottamusindikaattorit: Kuluttajaluottamus ja teollisuuden yrittäjäluottamus Suomessa olivat tammikuussa negatiivisia ja historiallisten keskiarvojen alapuolella. Teollisuuden luottamus oli kuitenkin joulukuussa -1, ja vain hieman pitkän ajan keskiarvoa (0) alempana.

- Teollinen tuotanto: Suomen teollisuustuotanto kasvoi joulukuussa 2025 kaksi prosenttia vuotta aiemmasta, joka tarkoitti kolmatta peräkkäistä kasvukuukautta. 12 kuukauden tasoitettu kasvuvauhdin trendi kääntyi kuitenkin laskuun.

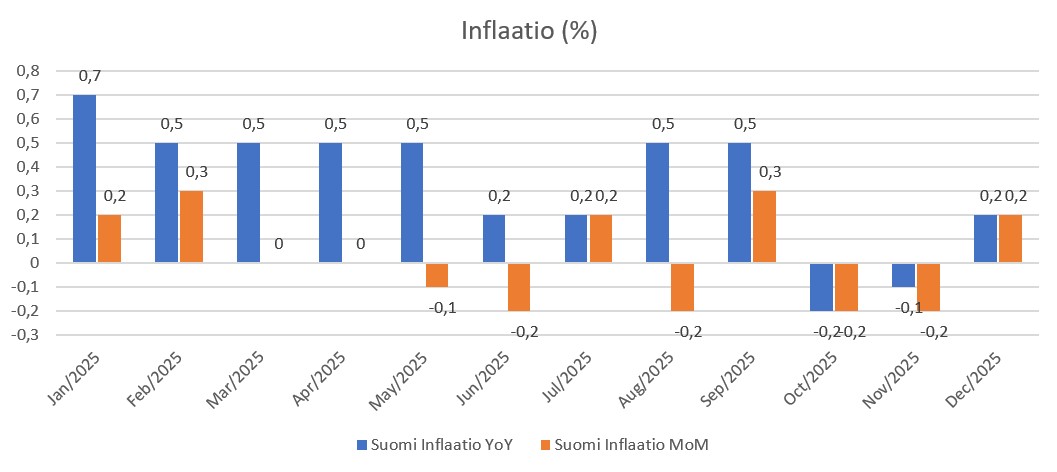

- Inflaatio: Pysynyt matalalla tasolla, vaikka joulukuussa nähtiin nytkähdys ylöspäin.

- Yrityslainat: Joulukuussa uusia yrityslainasopimuksia solmittiin vuodentakaista enemmän sekä enintään 1 miljoonan euron lainoissa, että yli 1 miljoonan euron lainoissa. Kokonaistrendi 12 kuukauden ajalta kääntyi hieman laskuun.

Euroalue

- Talouskasvu: Euroalueen kokonaisostopäällikköindeksi laski tammikuussa 51,3 pisteeseen, mikä alitti hienokseltaan odotukset, mutta ostopäällikköindeksi pysyi taloudellisen aktiviteetin kasvua kuvastavalla tasolla.

- Ostopäällikköindeksit (PMI): Palvelusektorin PMI notkahti tammikuussa 51,6:een, pysyen kuitenkin kasvua ennakoivalla alueella kahdeksatta kuukautta peräkkäin. Teollisuuden PMI nousi tammikuussa 49,5 pisteeseen, pysyen kuitenkin edelleen taloudellisen aktiviteetin supistumista kuvastavalla tasolla.

- Kuluttajaluottamus: Kuluttajaluottamus nousi edellisestä kuukaudesta, mutta on edelleen selvästi negatiivinen ja historiallisen keskiarvon alapuolella.

- Bruttokansantuote: Bruttokansantuote kasvoi ennakkotietojen mukaan 1,3 % vuoden 2025 viimeisellä neljänneksellä edellisvuoteen verrattuna, mikä oli hieman edellistä kvartaalia vähemmän. Viimeisen kvartaalin kasvu oli vuoden 2025 hitainta.

- Inflaatio: Kokonaisinflaatio laski tammikuussa 1,7 prosenttiin, eli Euroopan keskuspankin 2 %:n tavoitteen alapuolelle. Pohjainflaatio laski myös hieman ollen 2,2 %.

- Yrityslainat: Yrityksille myönnettyjen lainojen kasvuvauhti hidastui hieman joulukuussa. Luotoanto on edelleen kasvussa, mutta kasvuvauhdissa on näkyvissä tasoittumisen merkkejä.

Q4:n kehitys verrattuna Q3:een

Makropulssi on talouskatsaus, joka keskittyy kvartaaleittain vertailemaan myös aiempia markkinalukuja.

Vuoden 2025 viimeisellä neljänneksellä Suomen talouskehitys jäi jälleen euroalueen vauhdista. BKT ei kasvanut vuodentakaiseen verrattuna, ja kuluttajien luottamus heikkeni tammikuussa matalimmalle tasolle lähes vuoteen. Teollisuuden luottamus palasi negatiiviselle alueelle, tuotanto-odotukset laskivat ja kapasiteetin käyttöaste jäi edelleen alle pitkän aikavälin keskiarvon.

Teollisuustuotanto kasvoi joulukuussa vuodentakaiseen verrattuna, mutta 12 kuukauden liukuva trendi kääntyi laskevaksi. Suuret hankinnat ja lainanottoaikeet nähtiin kotitalouksien keskuudessa edelleen epäedullisina. Yrityslainojen kasvu jatkui, mutta uusien lainasopimusten määrä kääntyi hieman laskuun viimeisen 12 kuukauden trendissä.

Euroalueella talouskasvu jatkui maltillisena kotitalouksien kulutuksen, varastojen kasvun ja investointien tukemana, vaikka tuonti hidasti kehitystä. Inflaatio laski EKP:n tavoitteen alapuolelle, ja euroalueen yhdistetty PMI osoitti edelleen kasvua yksityisellä sektorilla, vaikka teollisuus supistui ja palvelusektorin kasvu hidastui. Kuluttajaluottamus nousi hieman, mutta pysyi pitkän aikavälin keskiarvon alapuolella. Luotonannossa yrityksille nähtiin edelleen kasvua, mutta kasvuvauhdissa on näkyvissä tasoittumisen merkkejä.

Kokonaisuutena euroalueen näkymät ovat hieman parantuneet edelliseen katsaukseen verrattuna, kun taas Suomessa kehitys on pysähtyneempää.

Talouskasvu

- Suomen BKT:n kehitys on ollut tarkastelujaksolla kokonaisuudessaan euroaluetta heikompi.

- Ennakkotietojen mukaan, Suomen talous ei kasvanut vuoden 2025 neljännellä neljänneksellä vuotta aiempaan verrattuna. Kolmannella neljänneksellä kasvu oli negatiivinen.

- Samalla ajanjaksolla euroalueen talous on kasvanut 1,3 (Q4) ja 1,4 (Q3) prosentin vauhtia

- Kvartaalitasolla viimeisen neljänneksen kasvuvauhti oli euroaluetta nopeampaa, mutta se johtui Suomen heikosta Q3:sta.

Alustavan arvion mukaan, euroalueen BKT kasvoi 1,3 prosenttia vuoden takaisesta vuoden 2025 viimeisellä neljänneksellä, joka oli enemmän kuin ennuste 1,2 prosenttia. Kyseessä oli kuitenkin vuoden hitain kasvuvauhti. Euroalueen vuosikasvu on ollut nyt neljä perättäistä kvartaalia Suomea nopeampaa.

Inflaatio

- Kuluttajahinnat Suomessa nousivat joulukuussa 2025 0,2 % vuotta aiemmasta, kun marraskuussa ne laskivat 0,1 %.

- Hintojen nousu kiihtyi erityisesti elintarvikkeissa ja alkoholittomissa juomissa (2,0 % vs. 1,7 %), viestinnässä (4,2 % vs. 3,6 %), vapaa ajassa ja kulttuurissa (1,9 % vs. 1,1 %) sekä ravintoloissa ja hotelleissa (2,2 % vs. 2,0 %).

- Hinnat pysyivät ennallaan alkoholi- ja tupakkatuotteissa (2,3 %), terveydenhuollossa (5,6 %) ja koulutuksessa (2,8 %).

- Hintojen lasku loiveni vaatteissa ja jalkineissa (-0,4 % vs. -0,8 %), asumisessa ja energiassa (-2,0 % vs. -2,4 %) sekä muissa tavaroissa ja palveluissa (-2,0 % vs. -2,4 %).

- Kuukausitasolla kuluttajahinnat nousivat joulukuussa 0,2 %, kun ne olivat laskeneet saman verran kahtena edellisenä kuukautena.

Yritys- ja kuluttajaluottamus-indeksit

- Suomen teollisuuden luottamusindikaattori laski tammikuussa 2026 lukemaan -1, palaten negatiiviselle alueelle edellisen kuukauden nollalukemasta.

- Tuotanto-odotukset heikkenivät selvästi, pudoten joulukuun tarkistetusta tasosta.

- Valmiiden tuotteiden varastot palautuivat neutraalille tasolle (0) aiemmasta 4:stä.

- Tilauskannan näkymät paranivat hieman, mutta pysyivät edelleen selvästi negatiivisina (-20, aiemmin -21).

- Kapasiteetin käyttöaste nousi lievästi: 67 % yrityksistä raportoi toimivansa täydellä kapasiteetilla (joulukuussa 64 %), mutta taso on yhä alle pitkän aikavälin keskiarvon (70 %).

- Kuluttajien luottamusindikaattorin taso on yhä selvästi pitkäaikaisen keskiarvon (-2,8) alapuolella.

- Kuluttajien luottamus Suomessa heikkeni tammikuussa 2026 lukemaan -8,7, mikä on matalin taso sitten viime vuoden helmikuun.

- Kotitalouksien arviot omasta taloudellisesta tilanteestaan sekä Suomen talouden kehityksestä heikkenivät.

- Näkemykset nykyisestä taloustilanteesta pysyivät erittäin heikkoina, ja myös odotukset talouden kehityksestä vuoden päähän olivat vaisuja.

- Kuluttajat pitivät edelleen ajankohtaa epäedullisena kestokulutushyödykkeiden hankinnalle ja lainanotolle.

- Työttömyysodotukset säilyivät synkkinä, ja pelko työpaikan menettämisestä nousi korkeimmalle tasolle sitten koronapandemian vuoden 2020.

Teollinen tuotanto

- Suomen teollisuustuotanto kasvoi joulukuussa 2025 kaksi prosenttia vuotta aiemmasta, joka tarkoitti kolmatta peräkkäistä kasvukuukautta.

- Kasvua tukivat erityisesti kaivostoiminta ja louhinta, jotka elpyivät voimakkaasti.

- Myös teollisuussektorin tuotanto kasvoi edelleen, erityisesti kuljetusvälineissä ja ei-metallisten mineraalituotteiden valmistuksessa.

- Sen sijaan sähkön, kaasun, höyryn ja ilmastoinnin tuotanto laski.

- Kuukausitasolla kausitasoitettuna teollisuustuotanto laski 0,8 %, ensimmäinen lasku viiteen kuukauteen.

Makropulssin lähteenä on käytetty EOD:n, Suomen Pankin, Eurostatin, Elinkeinoelämän keskusliiton, EKP:n, S&P Globalin, Tilastokeskuksen ja Euroopan komission dataa ja julkaisuja.