Vuoden aiemmat kaksi kvartaalia olivat rahtusen pehmeitä tuloskauden osalta ja markkinat odottavat paljon käynnistyneeltä Q3/2016 tuloskaudelta. Onko odotuksille katetta vai pettyvätkö markkinat?

Seuraa tuloskautta

Seuraa kv-tuloskautta helposti taulukoiden, kuvaajien ja artikkeliemme avulla. Sijoittaja.fi:stä saa käsityksen tuloskauden yllätyksistä eri puolella maailmaa tuloskaudesta toiseen. Positiiviset tulosyllätykset antavat tukea alueen osakemarkkinoille ja päinvastoin.

Odotukset kolmannen kvartaalin suhteen korkealla

Kuluvan vuoden ensimmäisestä kvartaalista tuli heikohko tuloskauden osalta. Toinen kvartaali oli yli odotusten Yhdysvalloissa, mutta rahtusen pehmeä muualla. Odotukset ovat kasvaneet merkittävästi nykyistä tuloskautta kohtaan. Ilman hyvää tuloskautta koko vuosi uhkaa jäädä torsoksi. Yritysten toteutunut tuloskehitys on jo toista vuotta laskusuunnassa, joten piristymistä yritysten tuloksenteossa kaivataan kipeästi. Varsinaisen tuloskehityksen ohella fokuksessa tulee olemaan yritysten kommentit tulevaisuuden näkymistä ja etenkin Euroopassa Brexitin vaikutus yritysten talouteen.

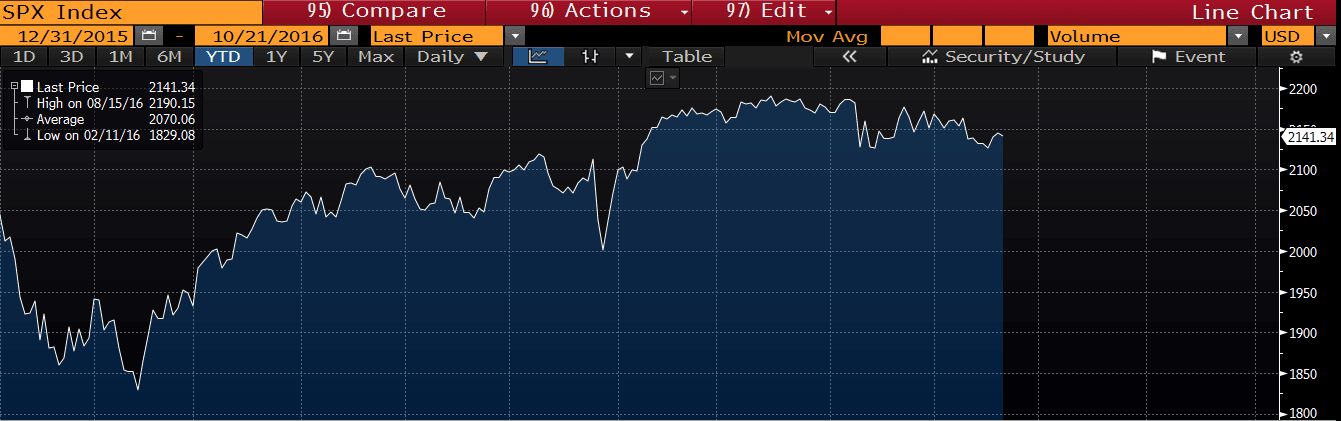

Markkinat ovat jo hinnoitelleet merkittävää tulosparannusta yhtiöiden kurssitasoihin. Vaikka aiemmin mainittu toinen kvartaali ylitti odotukset Yhdysvalloissa, jäi toteutunut tuloskasvu vuodentakaisesta kuitenkin negatiiviseksi. Yhdysvalloissa toteutunut tuloskasvu vuodentakaisesta toisella kvartaalilla jäi noin -3,9 % tuntumaan ja Euroopassa jopa -13,6 % tienoille. Alla olevasta kuvaajasta nähdään yhdysvaltalaisten osakkeiden S&P 500 -indeksin kurssikehitys vuoden alusta.

Lähde: Bloomberg, Bloomberg LC:n luvalla.

Yritysten korkeampia valuaatioita on toki pitkään voinut perustella yleisen korkotason madaltumisella ja keskuspankkien elvyttävällä politiikalla. Matalan korkotason myötä monet joukkovelkakirjat tarjoavat heikkoa tai jopa negatiivista tuottoa. Korkotuottojen heikkenemisen myötä useilta konservatiivisilta kaksijakoisesti osakkeisiin ja korkoihin sijoittavilta toimijoilta on viety suusta yksi tuottava omaisuusluokka lähestulkoon kokonaan pois. Korkotuottoa voi vielä hakea mm. kehittyvien markkinoiden lainoista ja korkean riskin high yield -lainoista, mutta näidenkin riskikorjattu tuotto on lähes mitättömällä tasolla. Pörssilistatuista osakkeista on tullut yksi harvoista positiivista reaalituottoa luovista sijoituskohteista. Nyt kun kuitenkin Yhdysvalloissa on ryhdytty siirtymään nousevan korkotason maailmaan, ovat korkeana (ja suhteellisen vakaina) pysyneet arvostustasot jossain määrin kyseenalaistettu.

SijoittajaPRO avustaa instituutioita ja ammattisijoittajia pärjäämään eri taloussuhdanteissa.

Tuloskausi Yhdysvalloissa – odotukset vahvassa nousussa

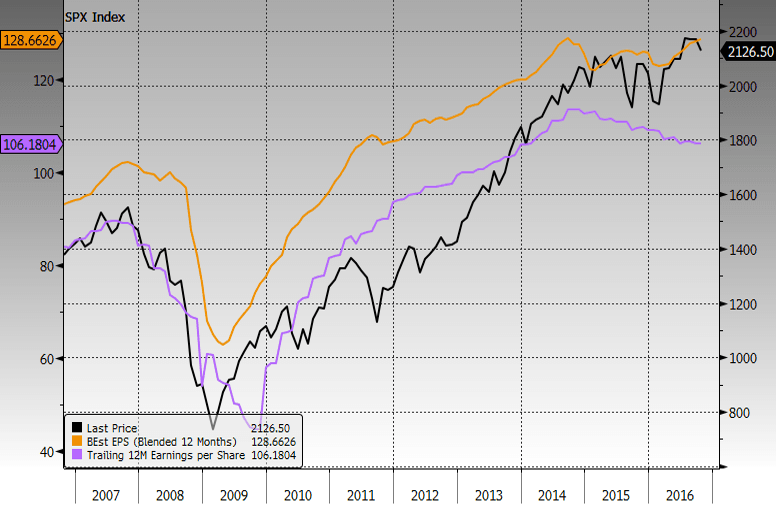

Alla oleva kuvaajasta nähdään yhdysvaltalaisia yrityksiä vaivaava tuloskasvu puute ja alati kasvavat odotukset tuloskautta kohtaan. Ongelma ei ole sidottu pelkästään Yhdysvaltojen markkinoille, vaan ilmiö on globaali. Kuvaajassa mustalla käyrällä on suurten yhdysvaltalaisten yhtiöiden S&P 500 -indeksin kurssikehitys, keltaisella käyrällä EPS-ennuste (Earnings per share, tulos per osake) seuraavalle 12 kuukaudelle ja violetilla käyrällä edellisen 12 kuukauden yhteenlaskettu tuloskertymä S&P 500 -indeksin yrityksillä. Selvästi nähdään, että realisoitunut tuloskasvu on laskenut maltillisesti jo vuoden 2014 lopulta alkaen. Seuraavan 12 kuukauden tulosodotukset (keltainen käyrä) ovat voimakkaasti nousseet, mutta palautuakseen kestävälle nousutrendille osakemarkkinat tarvitsevat käännettä toteutuneissa tuloksissa – ei pelkästään odotuksissa. Mikäli toteutuneet tulokset jäävät laihoiksi, voidaan olettaa korjausliikettä alaspäin osakekursseissa. On kuitenkin vaikea sanoa, voidaanko odotusten toteutumisesta odottaa suurta positiivista kurssireaktiota.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Euroopassa löysää suorittamista

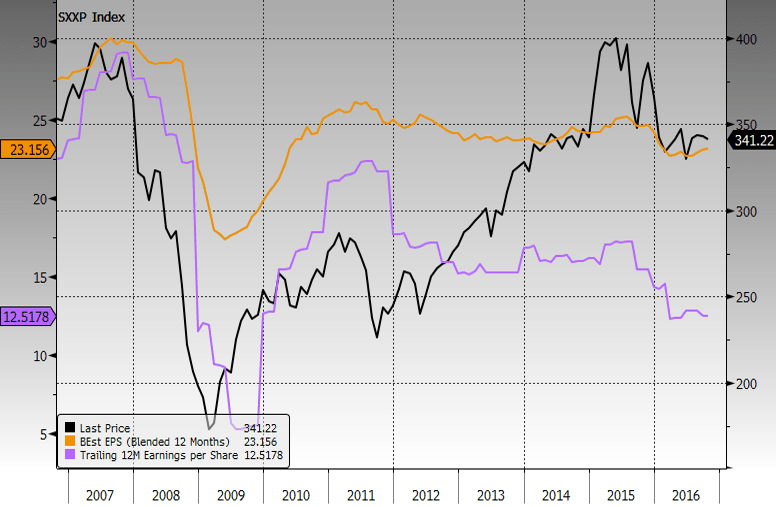

Euroopassa (STOXX 600-indeksi) kurssit (musta) ovat pysytelleet useamman vuoden samalla tasolla, muutamaa poikkeusta lukuunottamatta. Tästä huolimatta ne ovat edelleen reippaasti ylempänä kuin vuonna 2010, jolloin toteutuneet tulokset (violetti) olivat reilusti nykyistä ylempänä! Marginaalista piristymistä on nähtävissä tulosennusteissa (keltainen, 12kk-ennusteella), mutta ennusteet ovat silti vuoden 2010 tasolla tai jopa alempana. Euroopassa toteutuneen tuloskasvun (violetti käyrä) alavireisyys on jopa pahempaa kuin Yhdysvalloissa. Odotukset paremmasta ovat jääneet vain haaveiksi.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tulosyllätykset Suomessa

Tulosennustetrendi (ennustetut tulokset, keltainen käyrä alla) on Suomessa selvästi Eurooppaa positiivisempi. Odotusten osalta Suomessa lähestytään jo vuoden 2010 huippulukemia. Toteutuneella tuloskertymällä on myös hyvä historiallinen kehitys vuoden 2012 jälkeen. Isossa kuvassa kuitenkin täälläkin ollaan finanssikriisin aikaisissa lukemissa toteutuneen tuloskertymän osalta.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Japanissa tunnelma flegmaattista

Japani (Nikkei 225 -indeksi) on liittynyt muiden länsimaiden pariin heikentyvällä tulosmomentilla. Japanissakin ennustetut (keltainen) ja toteutuneet (violetti) tulokset ovat lähteneet alaspäin ja kurssikehitys on ollut vaisua ulkomaalaisten sijoittajien vetäessä rahaa ulos Japanista. Eurooppaan ja Suomeen nähden positiivista Japanissa on vielä jossain määrin korkeammat tulostasot verrattuna aikaisempaan historiaan. Voimakkaasti heikentynyt jeni tosin osittain selittää hyvää aiempaa kehitystä eikä euromääräiselle sijoittajalle vuosien 2013-2015 kurssinousu ole näkynyt läheskään yhtä voimakkaasti kuin jenimääräisille sijoittajalle (tiesitkö, että ETF:ien avulla voit sijoittaa myös valuuttasuojatusti? ETF-työkalustamme löydät tehokkaimmat valuuttasuojatut ETF-rahastot).

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Johtopäätökset

Tuloskaudesta tulee mielenkiintoinen. Osakeindeksit ovat kohonneella tasolla ja eittämättä markkinat odottavat yritysten tekevän melkoista tulosparannusta aiempaan nähden. Mikäli tulosparannusta ei ala kohta näkymään, voi odotettavissa olla korjausliike markkinoilla. Positiiviset tulosyllätykset eivät välttämättä vahvista enää merkittävästi jo kohonneita kurssitasoja. Jäämme seuraamaan tuloskauden kehittymistä ja raportoimme asian edetessä.

Tuloskausikommentit ovat pääosin suunnattu jäsenillemme. Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden lukujen lähteenä FactSet, Thomson Reuters ja Bloomberg.

Tuloskauden Q3/2016 artikkelisarjan kirjoitukset löydät tuloskauden edetessä hakusanalla ”Tuloskausi Q3/2016”. Indeksejä vastaavat tehokkaat ETF:t löydät ETF-valintatyökalusta ja Indeksin valintatyökalusta.

-

analyysi: Analyysissa Nesteen osake – vieläkö osakekurssissa nousuvaraa?

-

osakkeet: Parhaiten tuottaneet suomalaiset osakkeet 2025

-

markkinaympäristö: USA:n ja Kiinan väliaikainen tullisopu villitsi osakemarkkinat

-

sijoitusideat: STIL tavoittelee yli 100 prosentin vuosikasvua – kasvun tueksi yhtiö käynnisti osakeannin

-

sijoittaminen: Parhaiten tuottaneet USA-osakerahastot

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet