Kolme eurooppalaista puolustusteollisuusyhtiötä ovat nousseet Treidityökalun tutkaan tällä viikolla. Osakkeet tarjoavat kolme erilaista tapaa altistua sektorin nosteelle ja pyrkiä hyötymään jatkuvista geopoliittisista jännitteistä. Mikä osakkeista on tällä hetkellä houkuttelevin?

Vertailussa Safran, Hensoldt ja RENK

Euroopan puolustusteollisuus on noussut kuluvan vuoden yhdeksi seuratuimmista ja puhutuimmista teemoista osakemarkkinoilla. Ukrainan sodan pitkittyminen, Nato-maiden puolustusmenojen kasvu sekä Euroopan teollisen kapasiteetin nostattaminen ovat ajaneet sektorin osakkeet moninkertaisiin hintoihin. Yhtä aikaa alan yhtiöiden tilauskannat ovat paisuneet ja näkyvyys useille vuosille on parantunut, mikä on nostanut arvioita kassavirroista ja vahvistanut koko sektorin sijoitusprofiilia.

Sektori ei kuitenkaan ole riskitön. Arvostuskertoimet ovat nousseet, ja kurssit reagoivat herkästi geopoliittisiin otsikoihin: jo pelkät vihjeet rauhanneuvottelujen etenemisestä voivat aiheuttaa nopeita korjausliikkeitä, kun taas uudet tilausohjelmat ja sopimuslaajennukset kiihdyttävät nousuja. Sijoittajan kannalta oleellista on tunnistaa, missä tuloskasvu on jo näkyvää ja missä se on vasta tilauskirjoihin kirjoitettua potentiaalia.

Tässä artikkelissa analysoidaan kolme aktiivisen ostosignaalin omaavaa puolustusteollisuuden sektorilta:

Safran (ostosignaali: 30. syyskuuta sulkuhinnalla) on Euroopan ilmailu- ja puolustusekosysteemin peruskivi: siviilimoottorit, huolto ja varaosat tuovat ennustettavaa kassavirtaa, ja järjestelmäliiketoiminta kiinnittää yhtiön puolustuksen modernisointihankkeisiin. Safran hallitsee laajaa asennettua laitekantaa ja monivuotisia huoltosopimuksia, mikä tekee sen tulovirrasta vähemmän syklisen ja tarjoaa näkyvyyttä useiksi vuosiksi eteenpäin. Sijoittajalle yhtiö on sektorin sisäinen laatuyhtiö, jossa kasvu nojaa sekä siviililentoliikenteen käyttösykliin että puolustuksen rakenteelliseen kysyntään.

Hensoldt (ostosignaali: 30. syyskuuta sulkuhinnalla) on sensori- ja tutkayhtiö, jonka teknologia on keskeinen osa Euroopan ilmapuolustusta. Yhtiö erottuu järjestelmäintegraatiossa, ohjelmisto-ohjatussa puolustuksessa ja sensorifuusiossa, joita Nato-maat päivittävät kiihtyvällä tahdilla. Hensoldt on suora hyötyjä Euroopan turvallisuusympäristön muutoksesta ja pitkistä valtiovetoisista hankkeista, mutta on myös herkkä geopoliittiselle uutisvirralle: sopimusuutiset, budjettipäätökset ja neuvottelusignaalit voivat heilauttaa kurssia nopeasti.

RENK (ostosignaali: 29. syyskuuta sulkuhinnalla) on maavoimien liikkuvuuden kriittinen mahdollistaja, joka toimittaa panssaroitujen ajoneuvojen voimansiirtoja ja vaihteistoja Euroopan modernisointiohjelmiin. Yhtiön vahvuus on vaativassa erikoisosaamisessa ja toimitusketjun luotettavuudessa, joita puolustushankkeiden pitkä kaari palkitsee. RENK tarjoaa sijoittajalle suoran altistuksen maavoimien investointikierron jatkumiseen: tilausohjelmien eteneminen ja päätösaikataulut määrittävät uutisvirtaa, mutta toimitusten monivuotinen luonne antaa hyvän näkyvyyden.

Lue vertaileva analyysi

Mikä kolmesta osakkeesta on houkuttelevin?

👉 Lue koko analyysi ja sijoitusnäkemys – liity jäseneksi ja saat sisällön heti käyttöösi.

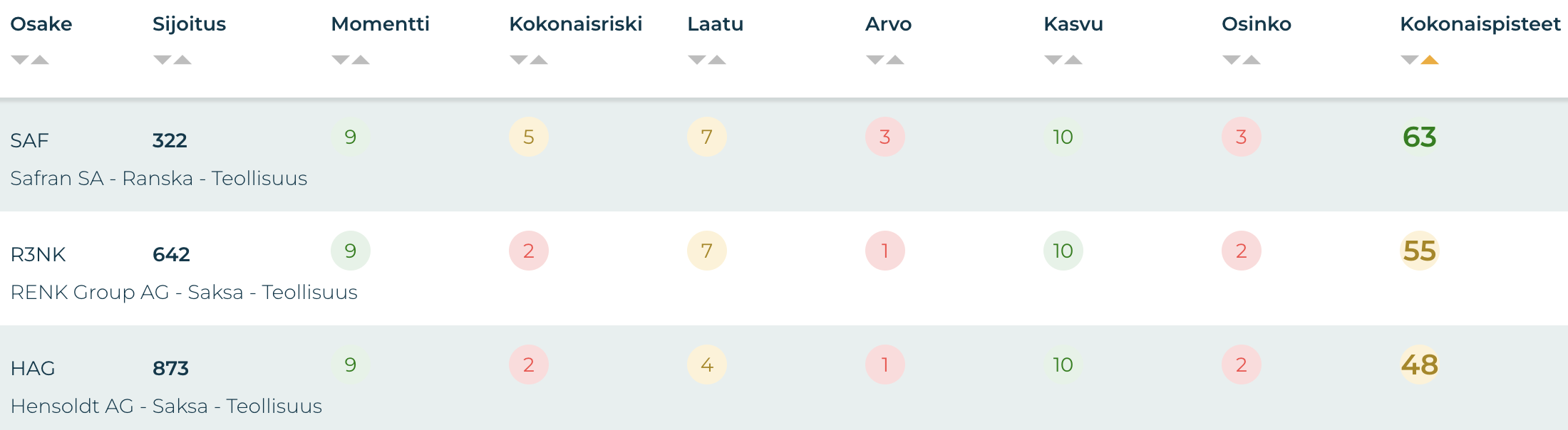

Pisteet Osaketyökalussa

Kolmen osakkeen sijoitusprofiilit ovat pisteiden valossa melko samankaltaiset. Kaikkien osakkeiden momentit ovat koholla puolustusteollisuuden vireen ansiosta. Suosion takana on ennen kaikkea geopoliittisten jännitteiden yhtiöille tuoma lisäsysäys kasvuun, josta kaikilla kolmella osakkeella on täysi kymppi liikevaihdon kolmen vuoden liukuvan vuosikasvun yltäessä yli 15 prosenttiin jokaisen kohdalla.

Silmäänpistävin ero on liiketoiminnan kokoluokassa ja sen mukanaan tuomissa implikaatioissa osakkeen käyttäytymisessä. Safran painii aivan eri painosarjassa kuin saksalaiset verrokkinsa. Yhtiön kuluvalle tilikaudelle povattu liikevaihto on Hensoldtin samaiseen ennusteeseen nähden yli kymmenkertainen ja RENK:n ennusteeseen nähden yli kaksikymmenkertainen. Myös markkina-arvoltaan Safran on reilusti yli sadassa miljardissa eurossa RENK:n ja Hensoldtin asettuessa kymmenen miljardin tuntumaan.

Safran saa kahta pienempää verrokkiaan hieman korkeammat kokonaispisteet peitoten koon tuoman vakauden ansiosta kaksi muuta osaketta erityisesti kokonaisriskin osalta. Ero heijastuu myös viimeisen 12 kuukauden jaksolta laskettuun volatiliteettiin, joka on Safranilla yllättävänkin matalalla 26 prosentin tasolla, kun taas RENK:n volatiliteetti on 56 ja Hensoldtin 53 prosentissa. Myös arvostuksessa ja osingossa Safran vie voiton niukasti. Jättiläistä ei hinnoitella yhtä innokkaalla hintapreemiolla, kuin oletetusti enemmän kasvuvaraa omaavia RENK:ia ja Hensoldtia. Osinkoa Safran taas pystyy asemansa nojalla maksamaan enemmän (osinkotuotto: 1,1 prosenttia vs. RENK:n 0,7 ja Hensoldtin 0,6 prosenttia) ja vakaammin (pisteet osingon vakaudesta: 4, kun taas kahdella verrokilla: 1).

Hensoldt jää kahdesta muusta osakkeesta jälkeen liiketoiminnan laadun osalta. Taustalla on erityisesti yhtiön 1,1 miljardin euron nettovelka (vs. RENK:n noin 430 miljoonan nettovelka ja Safranin nettovelattomuus), jonka mukanaan tuomat rahoituskulut painavat kannattavuuden kehitystä.

Lopuksi voidaan katsoa vielä osakkeiden tuottohistoriaa. Safran on noussut viimeiset kolme vuotta tasaiseen tahtiin ja kerryttänyt matkalla noin 229 prosentin tuotot. RENK on ollut listautuneena vasta reilut puolitoista vuotta, minkä aikana osakkeen arvo on noussut noin 389 prosentin verran. Myöskään Hensoldt ei ole osakeyhtiönä mikään veteraani viiden vuoden hintahistorialla. Näiden viiden vuoden sisällä osakkeen arvo on noussut huimat 887 prosenttia. Kolmen vuoden ikkunassa tuottoa on kertynyt 450 prosenttia. Lyhyellä aikavälillä RENK on tällä hetkellä kovimmassa vedossa (1kk: +38 prosenttia ja 3kk: +26 prosenttia), Hensoldt toisena (1kk: +19 prosenttia ja 3kk: +21 prosenttia) ja Safran kolmikon viimeisenä (1kk: +5 prosenttia ja 3kk: +13 prosenttia).

Tuloskommentit

Safran – Q2/2025 – 2. elokuuta 2025

Safranin liikevaihto kasvoi toisella neljänneksellä 7,9 miljardiin euroon (7,0 miljardia), mikä merkitsi 13 prosentin nousua. Toistuva operatiivinen tulos nousi 1,3 miljardiin euroon (1,0 miljardia) ja marginaali vahvistui 16,5 prosenttiin (14,5 prosenttia). Nettotulos oli 0,9 miljardia euroa (0,7 miljardia). Kasvua vauhdittivat erityisesti LEAP-moottorien toimitukset ja siviilihuoltoliiketoiminta. Yhtiö nosti koko vuoden 2025 näkymiään ja odottaa liikevaihdon kasvavan matalin kaksinumeroisin luvuin sekä liikevoiton asettuvan 5,0–5,1 miljardiin euroon.

Hensoldt – Q2/2025 – 7. elokuuta 2025

Hensoldtin liikevaihto kasvoi toisella neljänneksellä 795 miljoonaan euroon (678 miljoonaa), kasvua 17 prosenttia. Adjusted EBITDA nousi 107 miljoonaan euroon (84 miljoonaa) ja marginaali vahvistui 13,5 prosenttiin (12,4 prosenttia). Nettotulos oli edelleen rahoituskuluista ja verovaikutuksista johtuen tappiollinen –15 miljoonaa euroa (–9 miljoonaa). Tilauskertymä oli 860 miljoonaa euroa (785 miljoonaa), ja tilauskanta pysyi vahvana yli 7 miljardissa eurossa. Johto vahvisti koko vuoden 2025 ohjeistuksen ja odottaa liikevaihdon nousevan 3,6–3,8 miljardiin euroon ja EBITA-tuloksen 360–380 miljoonaan euroon.

RENK – Q2/2025 – 5. elokuuta 2025

Renkin liikevaihto kasvoi toisella neljänneksellä 310 miljoonaan euroon (252 miljoonaa), mikä merkitsi 23 prosentin kasvua. Adjusted EBIT vahvistui 45 miljoonaan euroon (33 miljoonaa), ja marginaali parani 14,6 prosenttiin (13,0 prosenttia). Nettotulos kohosi 16 miljoonaan euroon (5 miljoonaa). Tilauskertymä nousi 470 miljoonaan euroon (320 miljoonaa), ja tilauskanta vahvistui lähes 6 miljardiin euroon. Yhtiö toistaa koko vuoden 2025 ohjeistuksen ja odottaa liikevaihdon ylittävän 1,3 miljardia euroa sekä adjusted EBIT:n olevan 210–235 miljoonaa euroa.

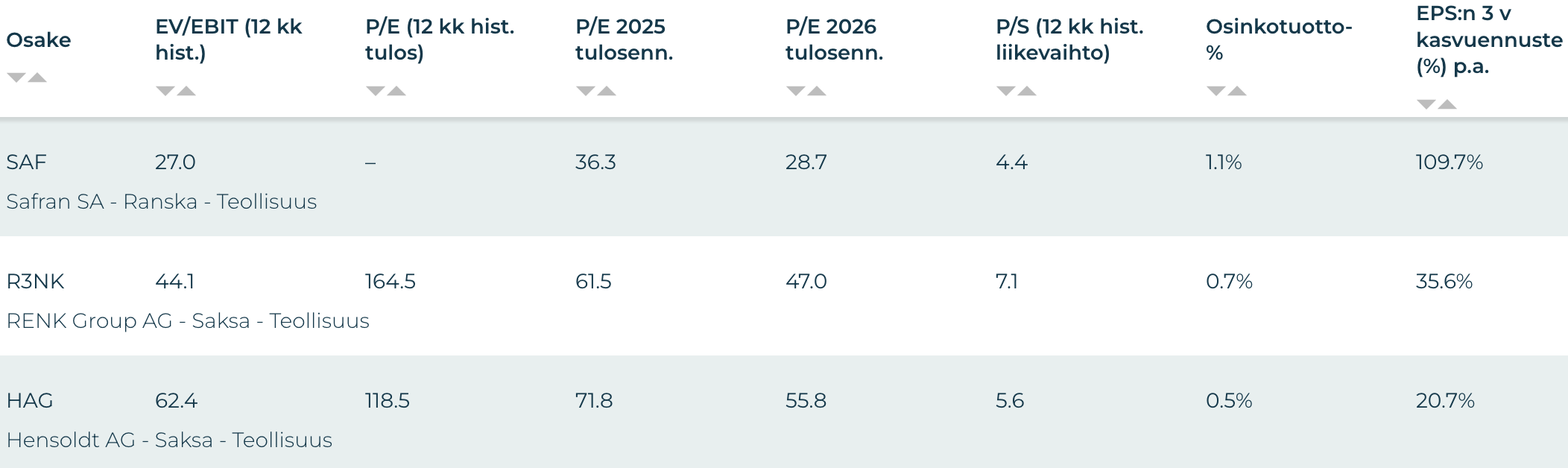

Arvostustasot

Safranin P/E kuluvan vuoden tulosennusteilla on 36,3 ja 12 kuukauden historiallinen EV/EBIT 27, kun taas RENK:n vastaavat luvut ovat 61,5 ja 44,1 ja Hensoldtin vielä korkeammat 71,8 ja 62,4. Liikevaihtoon suhteutettuna RENK hinnoitellaan selvästi korkeimmalle (P/S 7,1), Hensoldt puolitoista yksikköä alemmaksi (P/S 5,6) ja Safran matalimmalle (P/S 4,4). Safranin vakaampi tuloskunto ja nettokassa tukevat arvostustasoa, kun taas RENKin ja Hensoldtin kertoimet nojaavat vahvasti odotuksiin tulevasta kasvusta. Ottaen huomioon Hensoldtin kannattavuutta epävakauttavat rahoituskulut RENK:n korkea arvostus on jokseenkin helpommin perusteltavissa.

Kurssikehitys ja tekninen analyysi

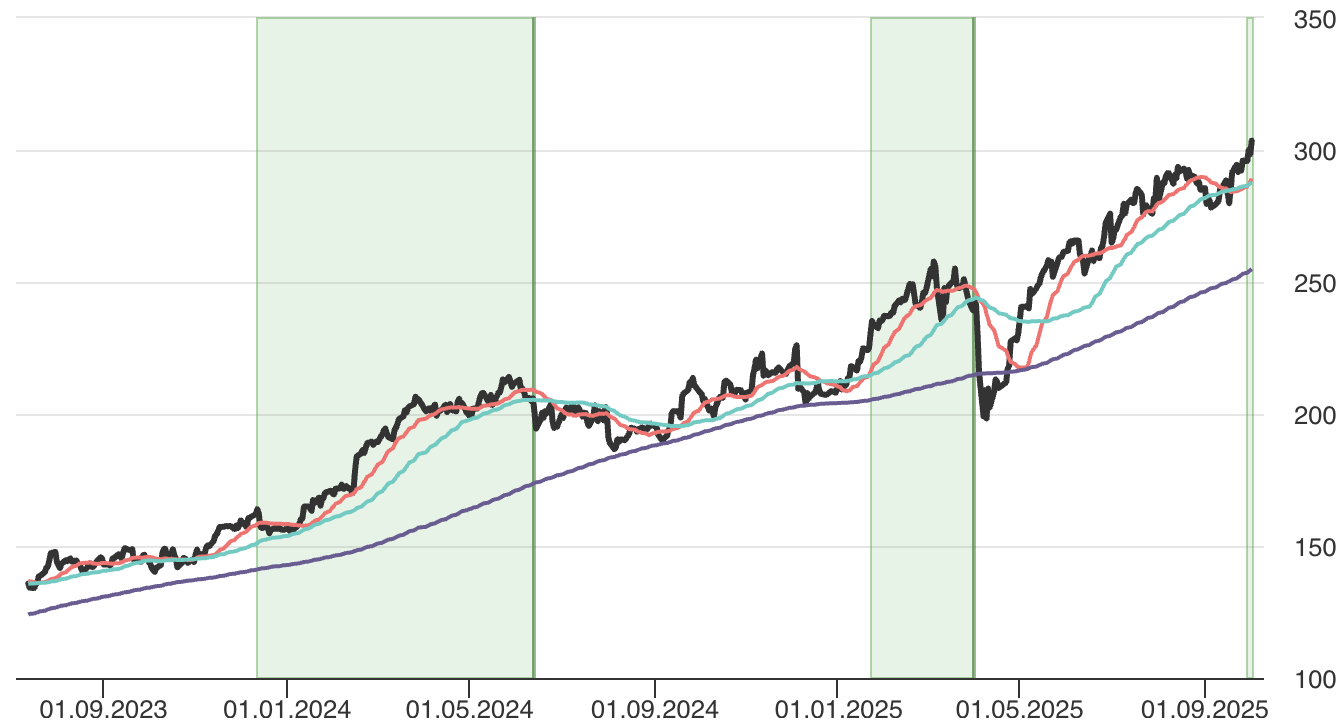

Safran

Safran on ollut teknisessä mielessä nousutrendissä jo vuodesta 2022 asti SMA50:n pysytellessä sinnikkäästi SMA200:n yläpuolella. Maalis- huhtikuussa tullien vaikutuksesta oli liikkeellä runsaasti spekulaatiota ja osakkeen kurssi korjasi SMA200:n alle huhtikuussa teknisten indikaattoreiden annettua ensin maaliskuussa varoitusmerkkejä ostopaineen hiipumisesta. SMA20 laski SMA200:n tasalle samanaikaisesti, kun yhtiö julkaisi Q1-tuloksensa. Tulos vastaanotettiin positiivisena katalyyttina, ja kurssi aloitti jyrkän toipumisen estäen SMA200:n tuen murtumisen.

Huhtikuun pohjalta nykypäivään kurssi on noussut peräti 50 prosenttia. Kurssi kävi syyskuun alkupuoliskolla testaamassa SMA50:n tukea pysyteltyään pitkään RSI:llä mitattuna yliostetun rajapinnassa. Tukitaso piti ja kurssi jatkoi vahvaa nousuaan muodostaen uutta historiallista huippua mennessään.

Tällä hetkellä kurssi lähestyy yliostetun rajaa, minkä vuoksi lyhyen aikavälin tuotot maksimoivaa ostopaikkaa kannattaa harkita ylikuumentuneen tilan purkavan korjauksen kautta. Paluu elokuun huipuille 290-294 euron sektorille taikka SMA50:n tuntumaan (tällä hetkellä 288 eurossa, mutta nousee luultavasti ennen kurssin kohtaamista) voisivat tarjota paikan hypätä kyytiin.

Hensoldt

Kuten edellä jo sivuttiin Hensoldt on ollut listattuna vasta viisi vuotta. Jo ennen vuotta 2025 osakkeen arvo oli noussut yli kolminkertaiseksi, mutta 2025 helmikuussa arvostus räjähti yhtiön solmiessa jatkosopimuksen Eurofighter-hävittäjien tutkajärjestelmistä Saksan ja Espanjan puolustusministeriöiden kanssa. Tuon jälkeen osakkeen arvo nousi muutamassa kuukaudessa 196 prosenttia kesäkuun alun huipulle. Huipulta yliostettu osake kääntyi korjaamaan. Kurssi pudottautui ensin nopeasti SMA20:n tuntumaan, mistä yritettiin nousua kesäkuun huipun vastusta testaamaan. Puhti ei kuitenkaan riittänyt huipun yli ja heinäkuun alussa kurssi kääntyi hakemaan jälleen vauhtia, tällä kertaa alempaa.

Elokuussa käydyt neuvottelut Ukrainan sotaan liittyen nostivat eurooppalaisten osakkeiden hintoja. Saksalaisen puolustusteollisuusyhtiön osake reagoi kuitenkin toisensuuntaisesti. Hensoldt valui kesäkuun pohjien alapuolelle. Kun neuvottelut päättyivät ilman konkreettisia edistysaskelia aselevon tai rauhan saavuttamiseksi, osake kääntyi takaisin nousuun laskettuaan paineen alla ylimyydyn rajalle.

Tällä kertaa kesäkuun huipusta ollaan päästy yli, vaikkakin täpärästi. Kurssi liikkuu siis jälleen uusissa huippulukemissa lähestyen tasaisesti yliostetun rajaa. Korjaus takaisin kesäkuun huipulle noin 106 euroon voisi tarjota paremman ostopaikan. Koska ylitys ei ainakaan vielä ole ollut merkittävä, ei korjaus vanhalle huipulle välttämättä riitä. Tuki voi löytyä myös lyhyemmän aikavälin liukuvista keskiarvoista (SMA20 tällä hetkellä 97,50 euroa ja SMA20 92,50 euroa). SMA200:n tuelle on tästä reippaasti matkaa. Samanlaisen nosteen jatkuminen vaatii katalyytteja.

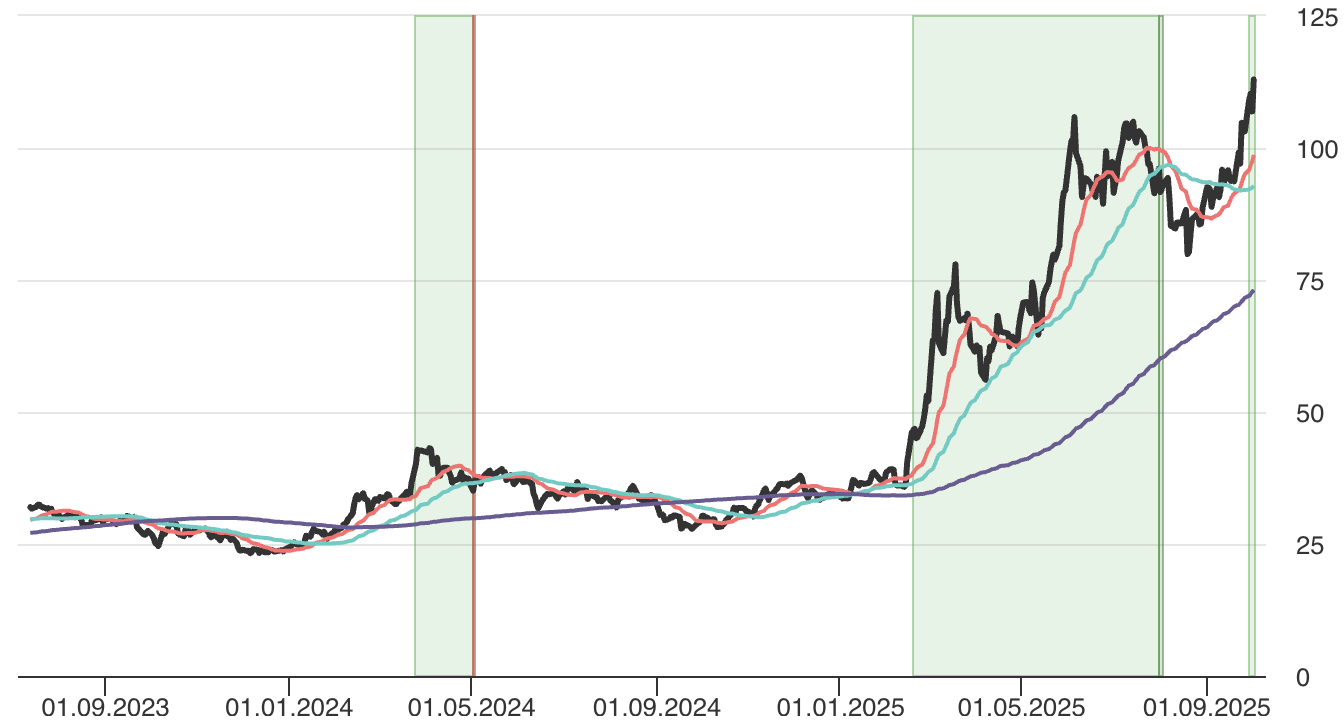

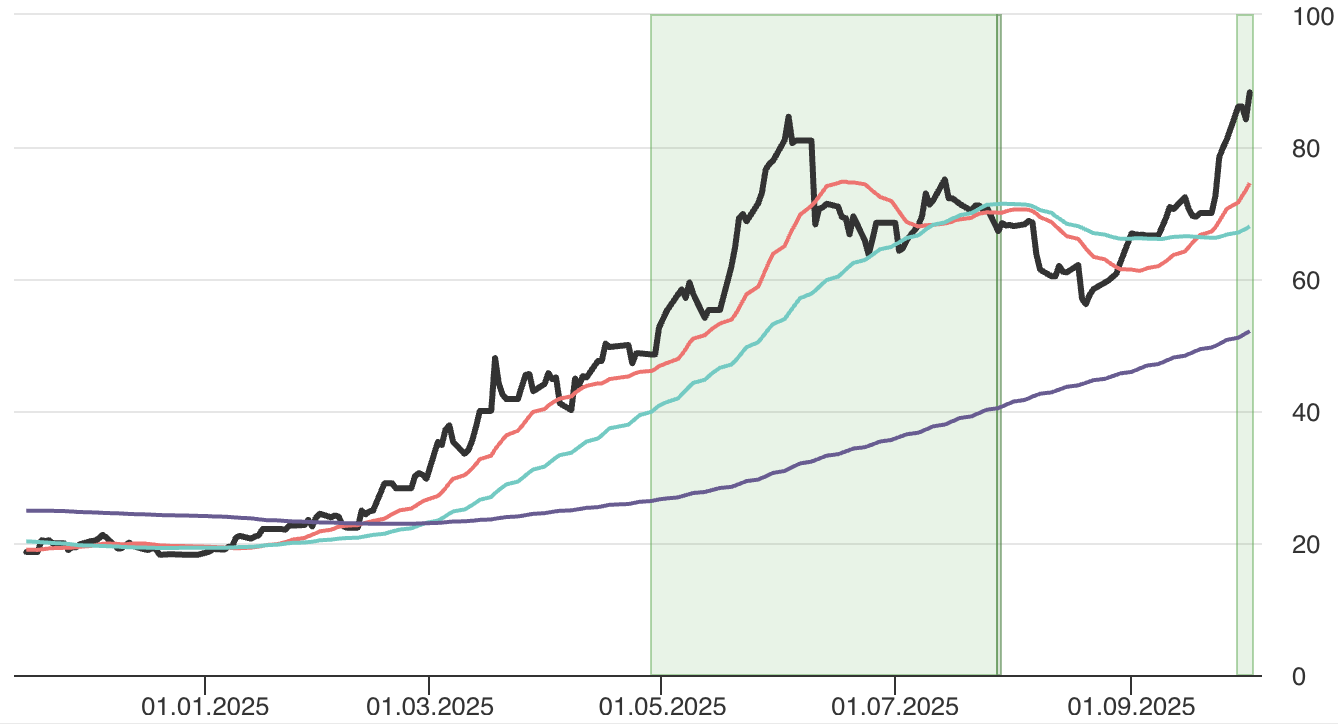

RENK

RENK on joukon nuorin listaus ainoastaan reilun vuoden ja seitsemän kuukauden hintahistorialla. Tuon aikana osake on kuitenkin kokenut poikkeuksellisen vahvaa nostetta. Kuluvan vuoden aikana nousutrendi on kiihtynyt valtavasti. Vuoden alusta kesäkuun huipulle osakkeen hinta nousi 364 prosenttia.

Seuraavan kuukauden aikana raskaasti yliostettu osake korjasi SMA50:n tasolle, kunnes elokuussa tuki murtui Ukrainan sotaa ympäröivien nouvottelujen luodessa markkinoilla toivoa mahdollisista askelista kohti rauhaa. Kuten Hensoldtkin, RENK kääntyi jälleen nousuun, kun neuvottelut eivät johtaneetkaan toivottuihin tuloksiin.

RENK:n tilanne on hyvin samankaltainen kuin Hensoldtin. Osake on päässyt täpärästi yli kesän alussa muodostuneesta aiemmasta historiallisesta huipusta ja osakkeen hintaliikkeiden suhteellista voimakkuutta mittaava RSI on yliostetun rajan tuntumassa. Koska tilanne on lähes identtinen, kannattaa tilannetta lähestyä samalla tavalla. Korjaus kesäkuun huipulle (84,60 euroa) voi tarjota jatkossa hyvän paikan sisäänmenolle. Nykyhinta on kuitenkin niin niukasti huipusta yli, ettei korjaus olisi välttämättä riittävä purkamaan osakkeen ylikuumentunutta tilaa. Alempaa tukea voivat tarjota SMA20 (tällä hetkellä 73,50 euroa) tai SMA50 (tällä hetkellä 67,65 euroa).

Johtopäätös: Safran vs. Hensoldt vs. RENK

Kokonaisuudessaan voidaan sanoa, että Safran on koonsa johdosta vakaampi sijoituskohde, minkä vastineeksi tuottopotentiaali on matalampi. Safran on myös RENK:iin ja Hensoldtiin nähden vahvempi osingonmaksaja. RENK ja Hensoldt taas ovat vielä kypsyvässä ja kasvurikkaassa vaiheessa ja tuovat mukanaan merkittävää kasvu- ja sitä kautta tuottopotentiaalia, mutta samalla velkarahoituksen, paisuneen hinnoittelun ja herkän kurssin mukanaan tuomat riskit.

Osaketyökalun pisteiden valossa RENK:n Hensoldtin välillä olennaisin ero on liiketoiminnan laadussa. Vahvemman taserakenteensa ja Hensoldtille rahoituskuluista koituvien kannattavuuskuoppien puolesta RENK on kahdesta houkuttelevampi. Hensoldtin arvostus on lisäksi tulospohjaisten kertoimien perusteella korkeampi, vaikka RENK:n korkeammat kasvuluvut ja tällä hetkellä vahvempi tuloskunto antavat paremmat perustelut korkealle hintapreemiolle. Tekninen tilanne kahden osakkeen välillä on lähes identtinen.

Kolmesta osakkeesta houkuttelevin niin fundamenttien kuin teknisen näkymänkin perusteella on Safran. Jos kuitenkin hakee korostettua kasvu- ja sen johdosta tuottopotentiaalia sekä voimakkaampaa altistusta geopoliittisen tilanteen muutoksille, eikä piittaa mukana tulevista riskeistä, on tämän analyysin havaintojen valossa RENK vahva valinta.

Vertaile Osakkeita Osaketyökalussa

Osaketyökalussa voit tarkastella vertailun osakkeiden tunnuslukuja ja suorittaa vertailuja myös muiden osakkeiden kesken!